Новый этап в государственной приватизационной политике: возможные «развилки» и направления для экспертной оценки (данная презен

- Новый этап в государственной приватизационной политике: возможные «развилки» и направления для экспертной оценки (данная презен

Содержание

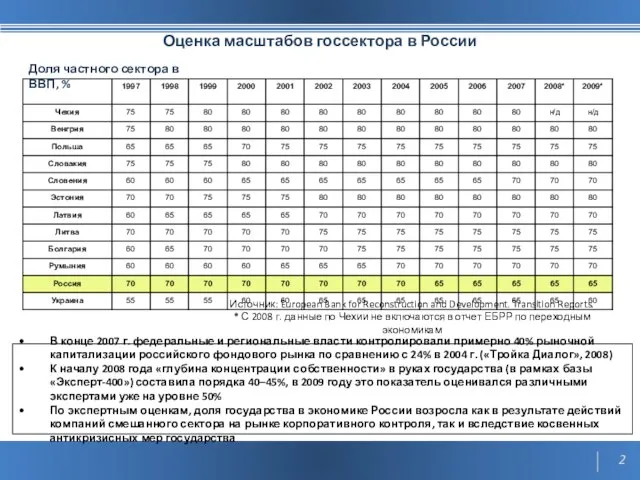

- 2. Оценка масштабов госсектора в России Доля частного сектора в ВВП, % Источник: European Bank for Reconstruction

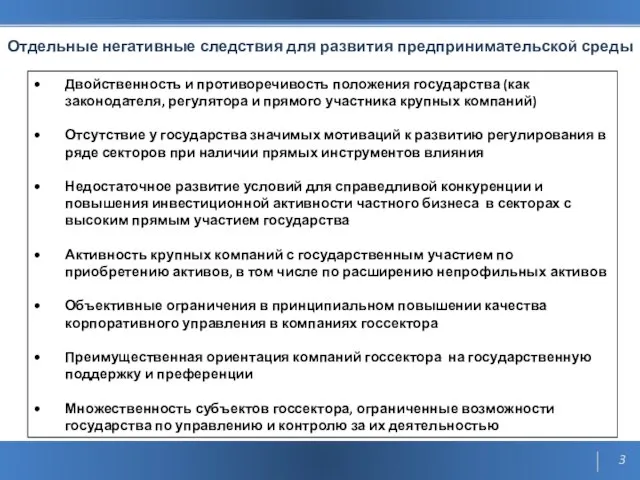

- 3. Отдельные негативные следствия для развития предпринимательской среды Двойственность и противоречивость положения государства (как законодателя, регулятора и

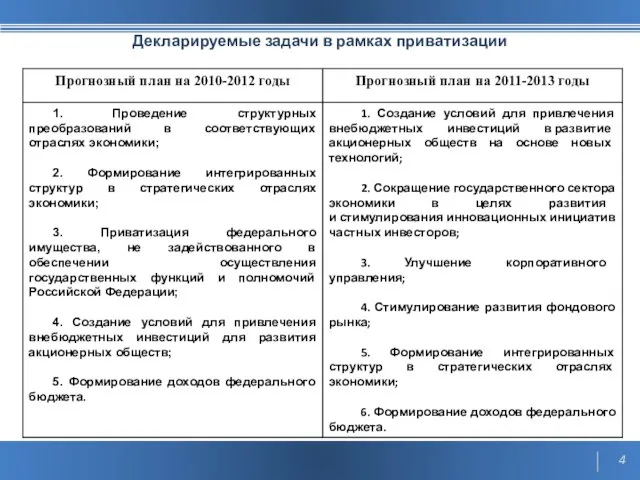

- 4. Декларируемые задачи в рамках приватизации

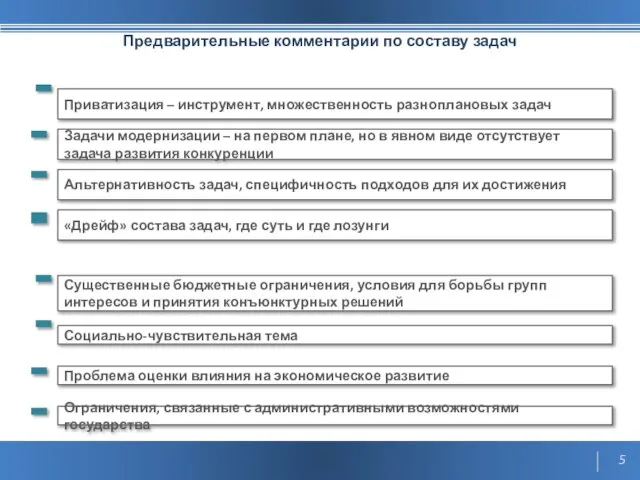

- 5. Предварительные комментарии по составу задач Приватизация – инструмент, множественность разноплановых задач Альтернативность задач, специфичность подходов для

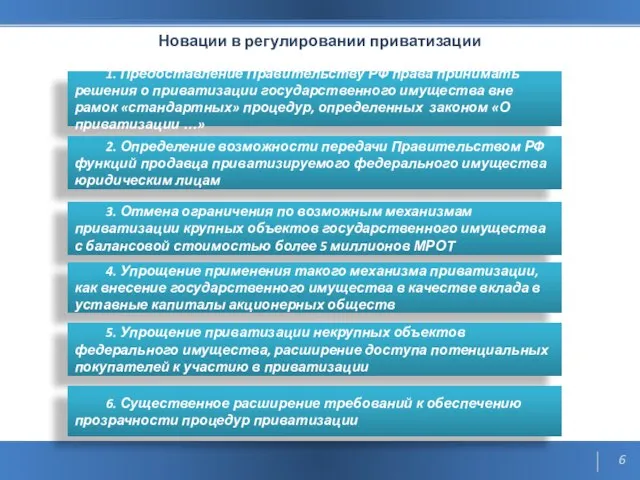

- 6. Новации в регулировании приватизации 1. Предоставление Правительству РФ права принимать решения о приватизации государственного имущества вне

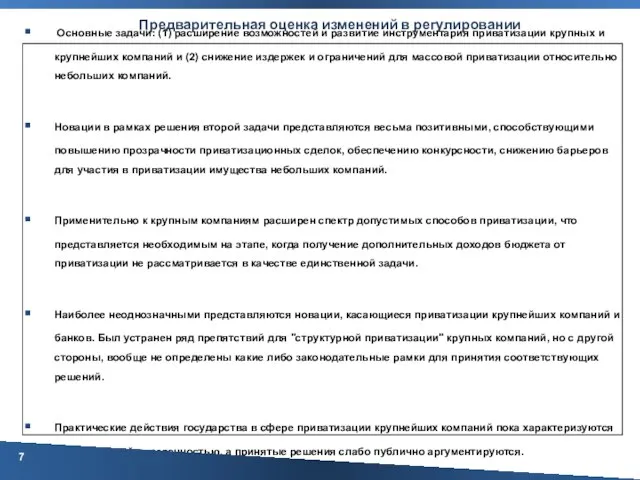

- 7. Предварительная оценка изменений в регулировании Основные задачи: (1) расширение возможностей и развитие инструментария приватизации крупных и

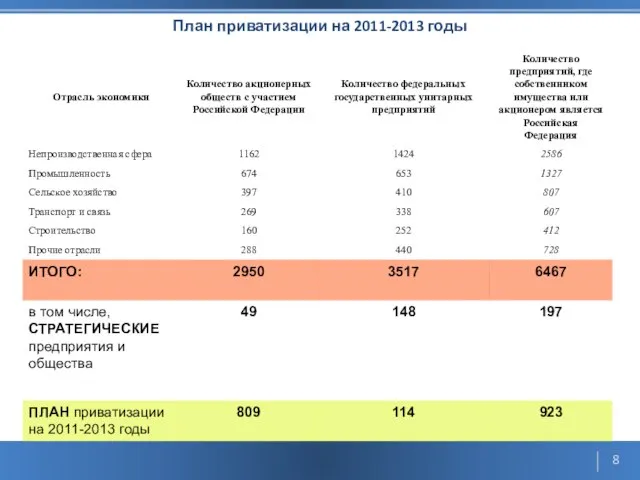

- 8. План приватизации на 2011-2013 годы

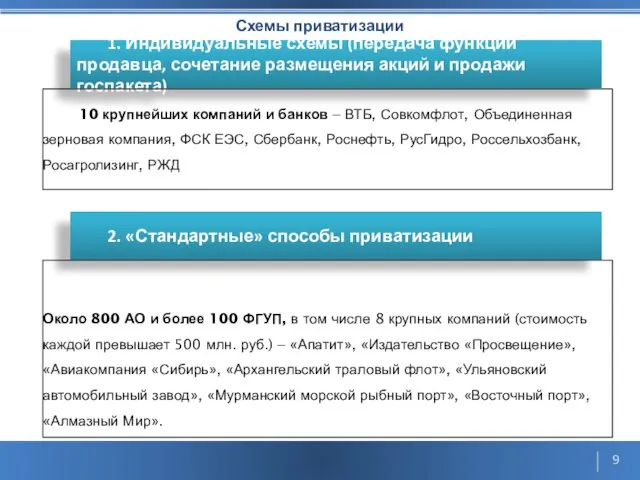

- 9. Схемы приватизации 1. Индивидуальные схемы (передача функций продавца, сочетание размещения акций и продажи госпакета) 2. «Стандартные»

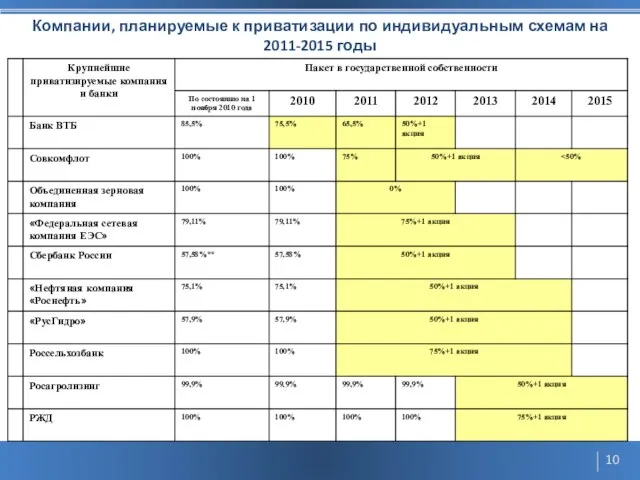

- 10. Компании, планируемые к приватизации по индивидуальным схемам на 2011-2015 годы

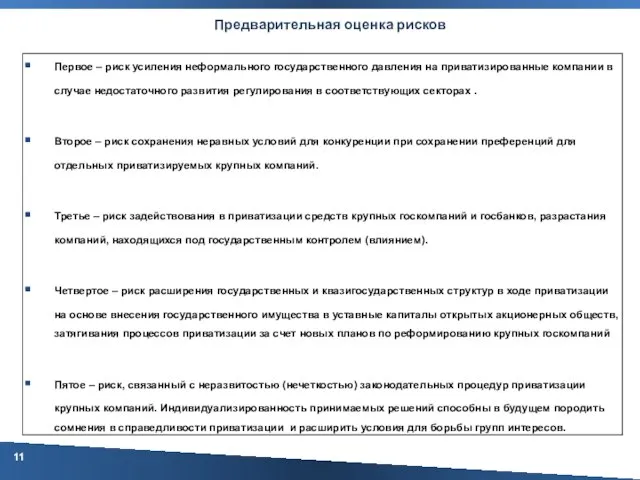

- 11. Предварительная оценка рисков Первое – риск усиления неформального государственного давления на приватизированные компании в случае недостаточного

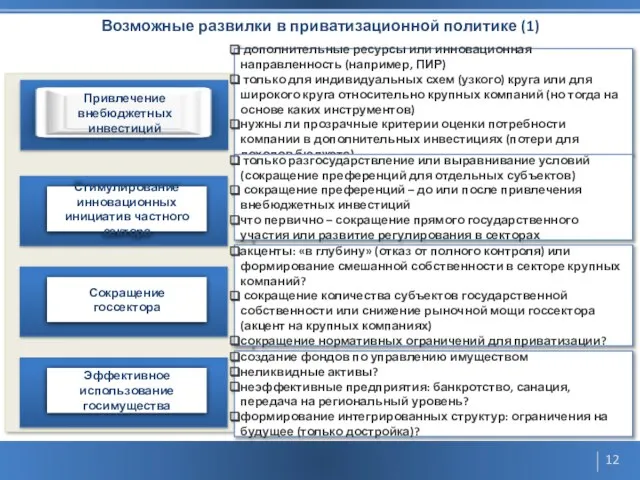

- 12. Возможные развилки в приватизационной политике (1) дополнительные ресурсы или инновационная направленность (например, ПИР) только для индивидуальных

- 14. Скачать презентацию

Слайд 3Отдельные негативные следствия для развития предпринимательской среды

Двойственность и противоречивость положения государства (как

Отдельные негативные следствия для развития предпринимательской среды

Двойственность и противоречивость положения государства (как

Слайд 4Декларируемые задачи в рамках приватизации

Декларируемые задачи в рамках приватизации

Слайд 5Предварительные комментарии по составу задач

Приватизация – инструмент, множественность разноплановых задач

Альтернативность задач, специфичность

Предварительные комментарии по составу задач

Приватизация – инструмент, множественность разноплановых задач

Альтернативность задач, специфичность

Слайд 6Новации в регулировании приватизации

1. Предоставление Правительству РФ права принимать решения о приватизации

Новации в регулировании приватизации

1. Предоставление Правительству РФ права принимать решения о приватизации

Слайд 7Предварительная оценка изменений в регулировании

Основные задачи: (1) расширение возможностей и развитие

Предварительная оценка изменений в регулировании

Основные задачи: (1) расширение возможностей и развитие

Слайд 8План приватизации на 2011-2013 годы

План приватизации на 2011-2013 годы

Слайд 9Схемы приватизации

1. Индивидуальные схемы (передача функций продавца, сочетание размещения акций и продажи

Схемы приватизации

1. Индивидуальные схемы (передача функций продавца, сочетание размещения акций и продажи

Слайд 10Компании, планируемые к приватизации по индивидуальным схемам на 2011-2015 годы

Компании, планируемые к приватизации по индивидуальным схемам на 2011-2015 годы

Слайд 11Предварительная оценка рисков

Первое – риск усиления неформального государственного давления на приватизированные компании

Предварительная оценка рисков

Первое – риск усиления неформального государственного давления на приватизированные компании

Слайд 12Возможные развилки в приватизационной политике (1)

дополнительные ресурсы или инновационная направленность (например,

Возможные развилки в приватизационной политике (1)

дополнительные ресурсы или инновационная направленность (например,

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия