Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Содержание

- 2. НДФЛ – 2021 Приказ ФНС России от 15.10.2020 г. № ЕД-7-11/753 «Об утверждении формы расчета сумм

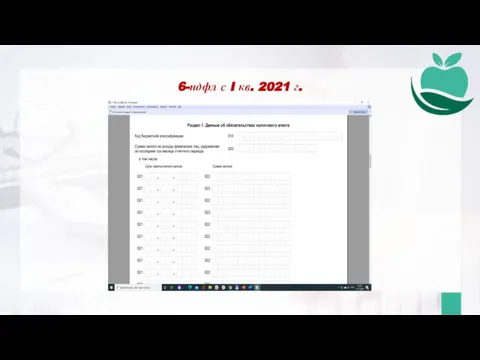

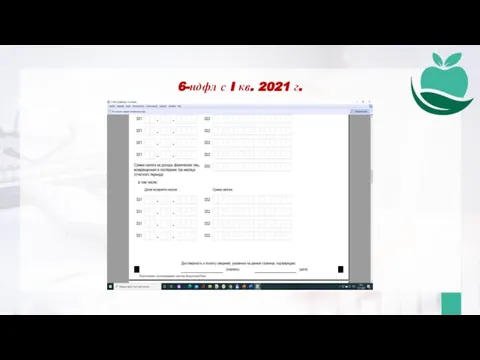

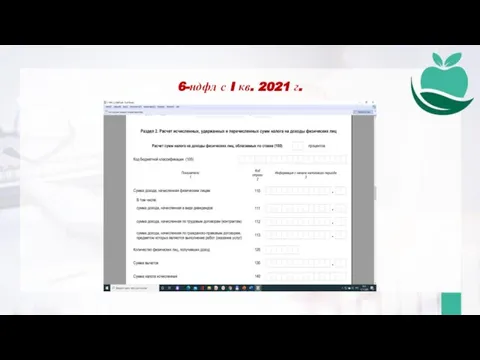

- 3. 6-ндфл с I кв. 2021 г.

- 4. 6-ндфл с I кв. 2021 г.

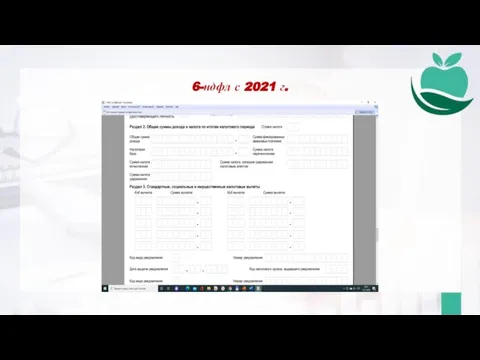

- 5. 6-ндфл с I кв. 2021 г.

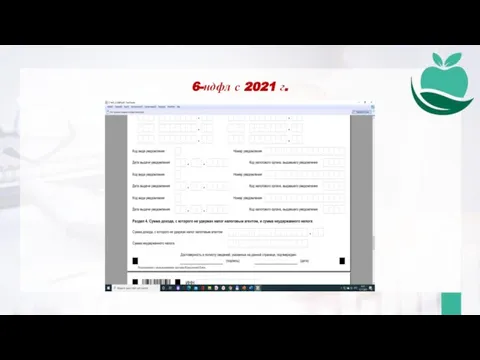

- 6. 6-ндфл с I кв. 2021 г.

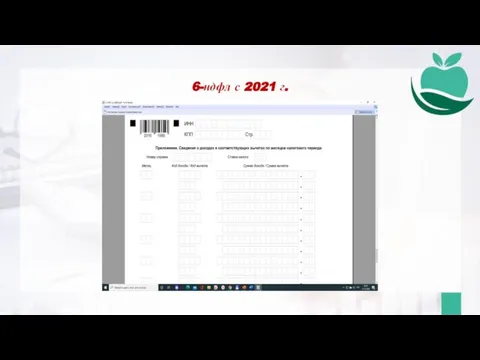

- 7. 6-ндфл с I кв. 2021 г.

- 8. 6-ндфл с I кв. 2021 г.

- 9. 6-ндфл с 2021 г.

- 10. 6-ндфл с 2021 г.

- 11. 6-ндфл с 2021 г.

- 12. 6-ндфл с 2021 г.

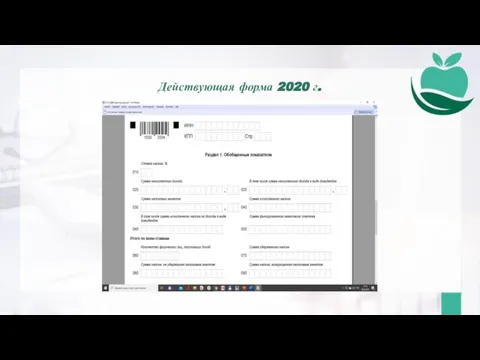

- 13. Действующая форма 2020 г.

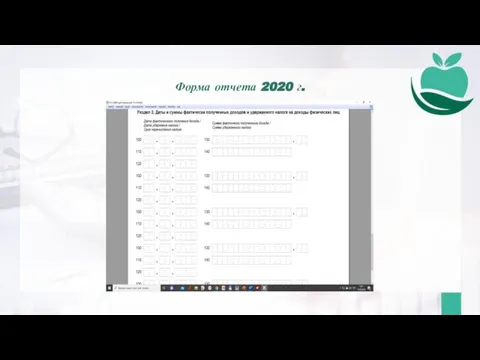

- 14. Форма отчета 2020 г.

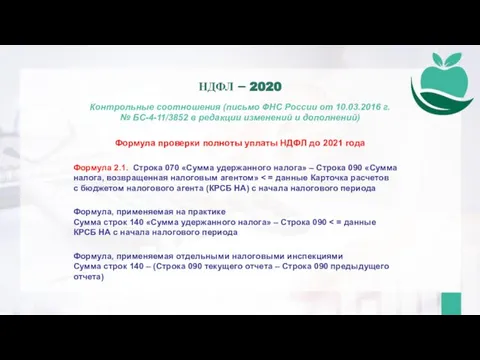

- 15. Контрольные соотношения (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852 в редакции изменений и дополнений) Формула

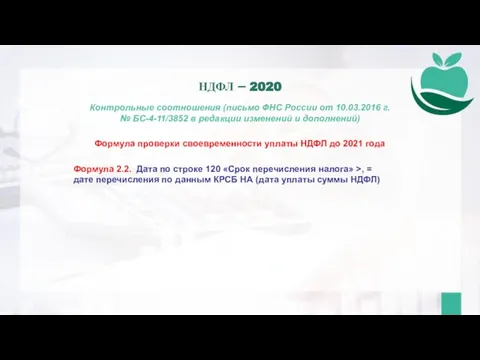

- 16. Контрольные соотношения (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852 в редакции изменений и дополнений) Формула

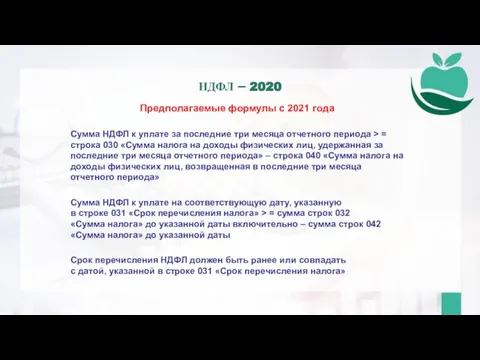

- 17. Предполагаемые формулы с 2021 года Сумма НДФЛ к уплате за последние три месяца отчетного периода >

- 18. Федеральный закон от 23.11.2020 № 372-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации

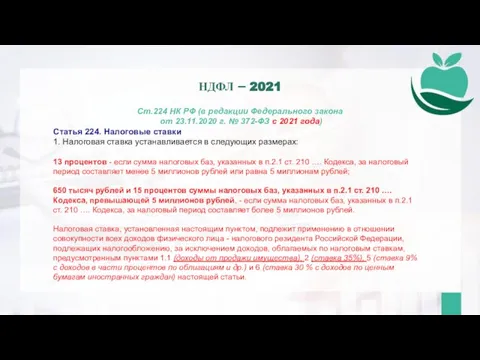

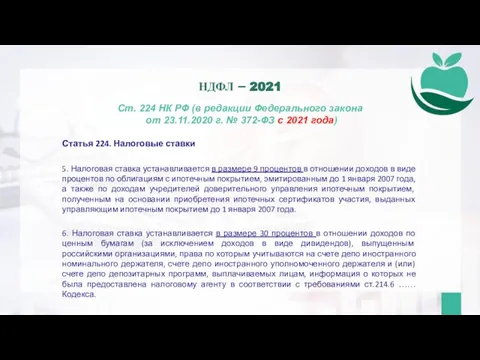

- 19. Ст.224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года) Статья

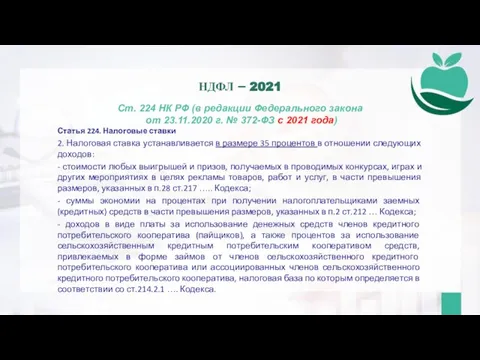

- 20. Ст. 224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

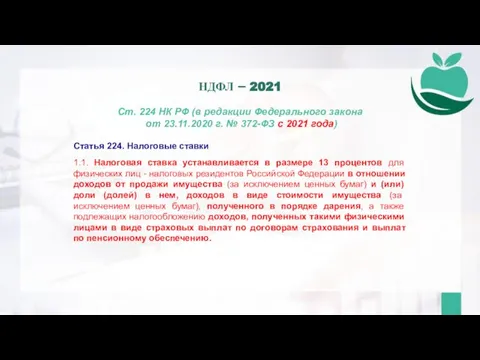

- 21. Ст. 224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

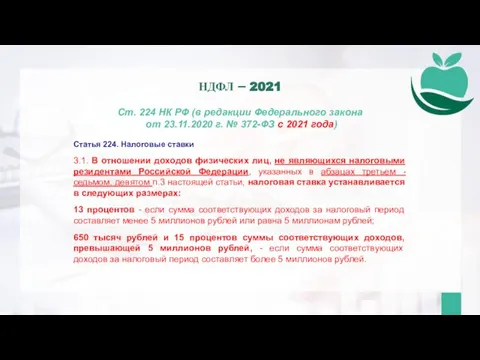

- 22. Ст. 224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

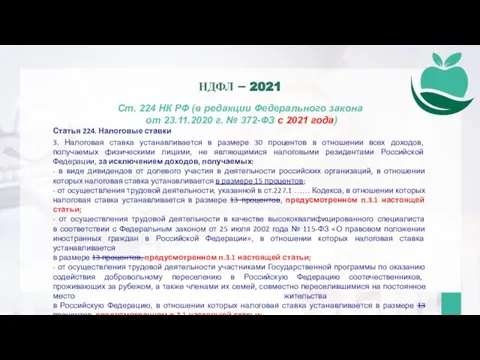

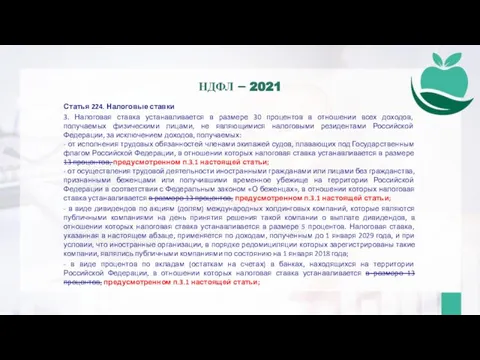

- 23. Статья 224. Налоговые ставки 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов,

- 24. Ст. 224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 25. Ст. 224 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

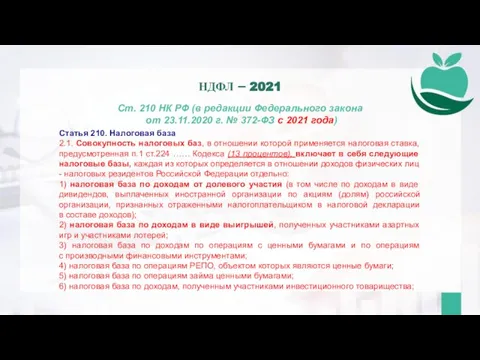

- 26. Ст. 210 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 27. Ст. 210 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

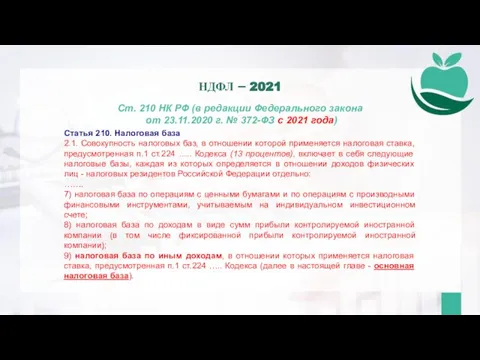

- 28. Ст. 210 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 29. Ст. 210 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

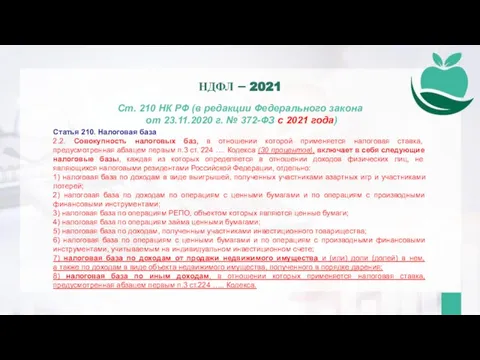

- 30. Ст. 210 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

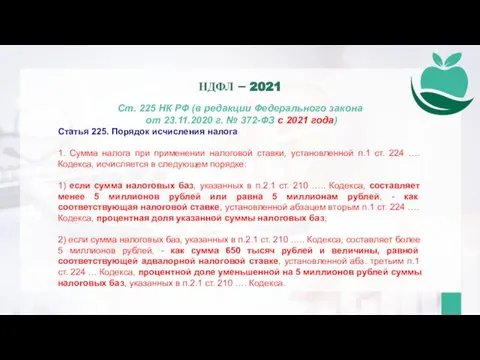

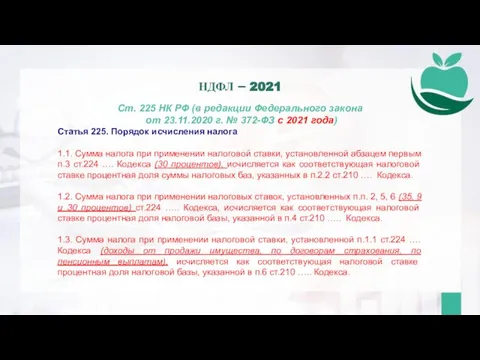

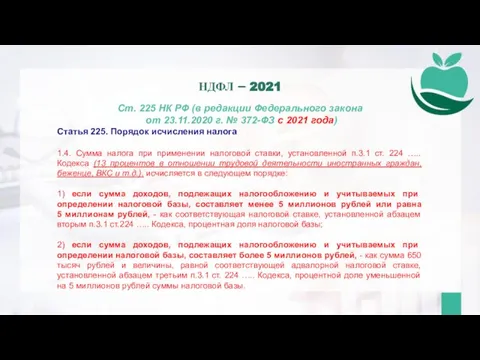

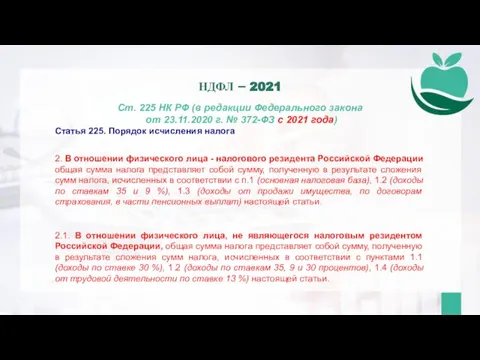

- 31. Ст. 225 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 32. Ст. 225 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 33. Ст. 225 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 34. Ст. 225 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

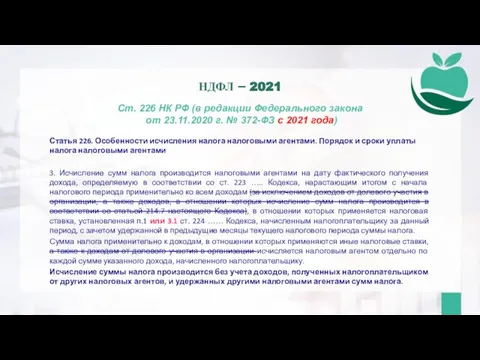

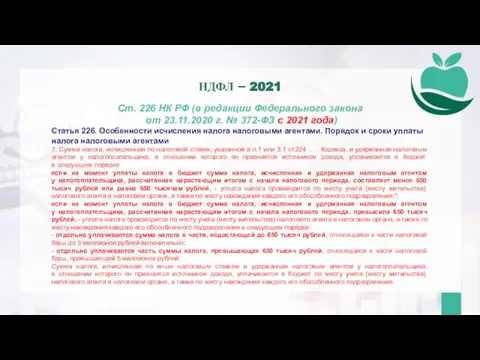

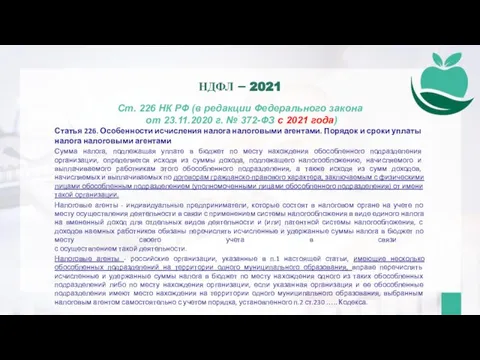

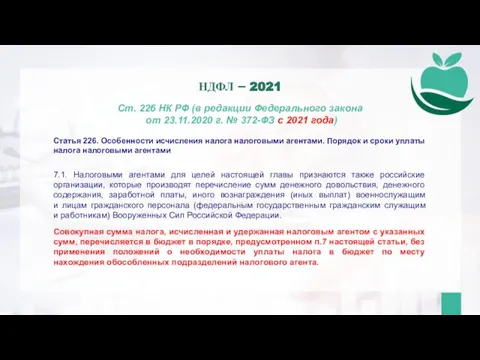

- 35. Ст. 226 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 36. Ст. 226 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 37. Ст. 226 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 38. Ст. 226 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

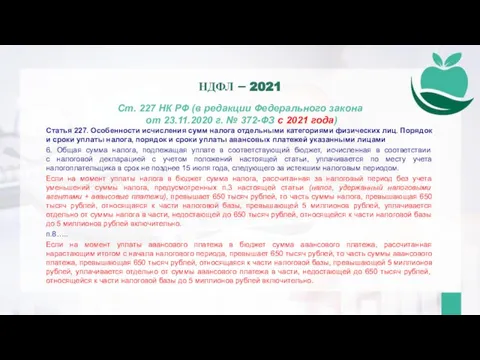

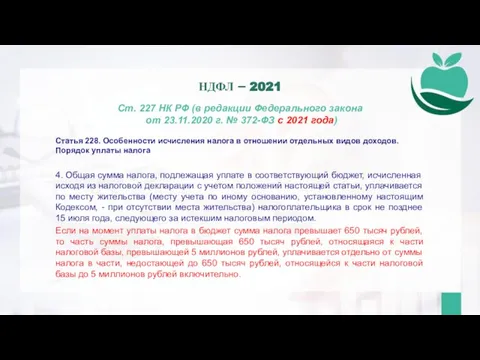

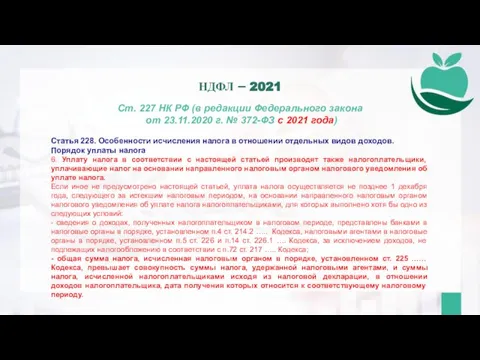

- 39. Ст. 227 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 40. Ст. 227 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

- 41. Ст. 227 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 372-ФЗ с 2021 года)

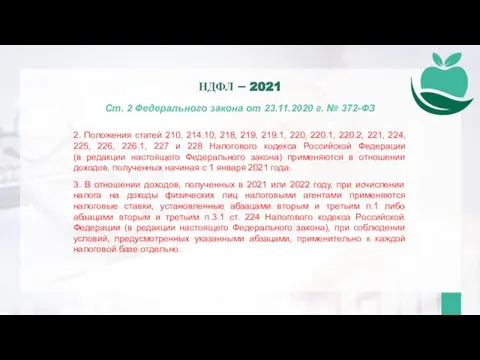

- 42. Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ 2. Положения статей 210, 214.10, 218, 219,

- 43. Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ 4. Налоговый агент освобождается от ответственности за

- 44. Федеральный закон от 23.11.2020 № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса

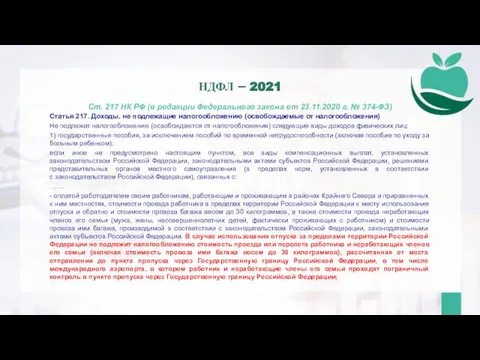

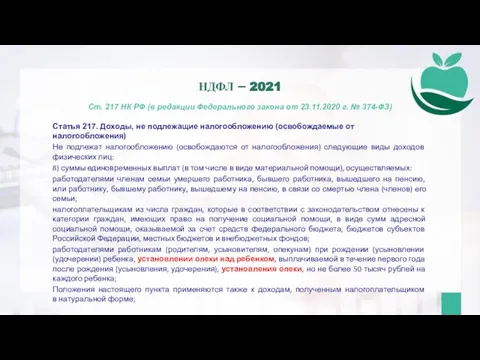

- 45. Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 374-ФЗ) Статья 217. Доходы,

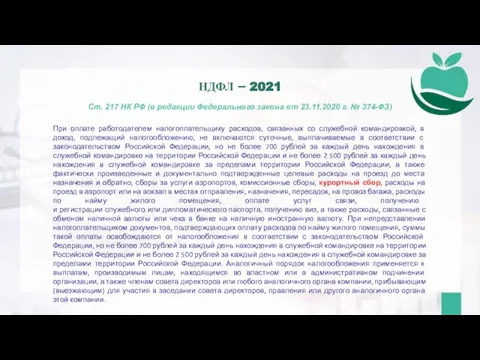

- 46. Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 374-ФЗ) При оплате работодателем

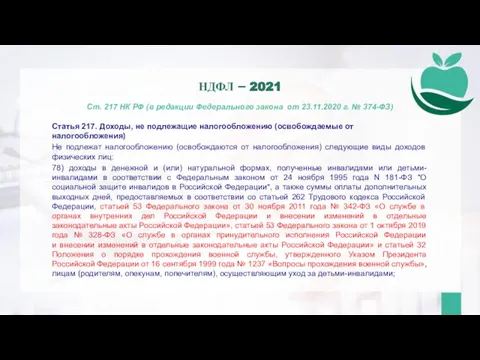

- 47. Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 374-ФЗ) Статья 217. Доходы,

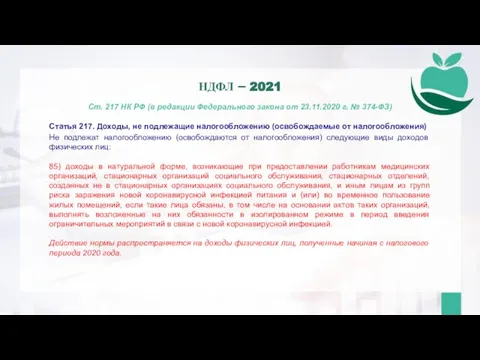

- 48. Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 374-ФЗ) Статья 217. Доходы,

- 49. Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. № 374-ФЗ) Статья 217. Доходы,

- 50. Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса

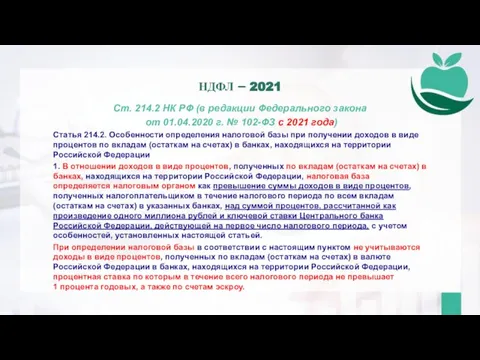

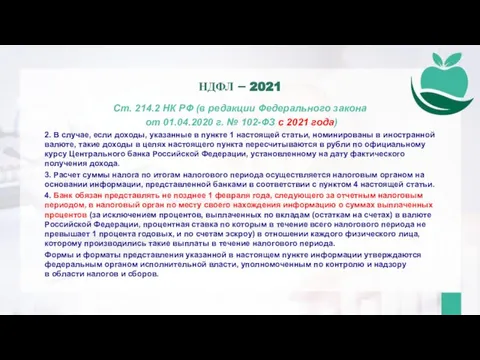

- 51. Ст. 214.2 НК РФ (в редакции Федерального закона от 01.04.2020 г. № 102-ФЗ с 2021 года)

- 52. Ст. 214.2 НК РФ (в редакции Федерального закона от 01.04.2020 г. № 102-ФЗ с 2021 года)

- 53. Федеральный закон от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

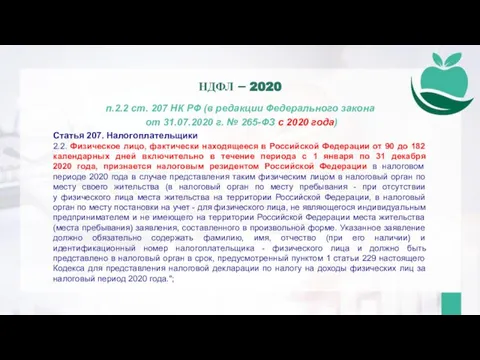

- 54. п.2.2 ст. 207 НК РФ (в редакции Федерального закона от 31.07.2020 г. № 265-ФЗ с 2020

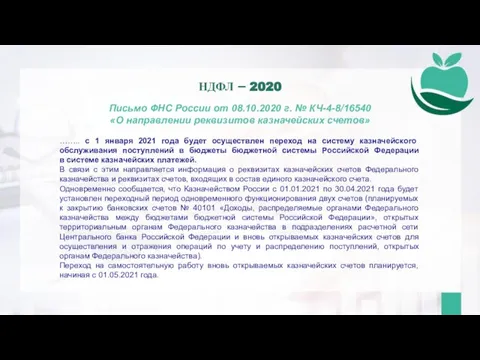

- 55. Письмо ФНС России от 08.10.2020 г. № КЧ-4-8/16540 «О направлении реквизитов казначейских счетов» …….. с 1

- 59. Скачать презентацию

Слайд 36-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

Слайд 46-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

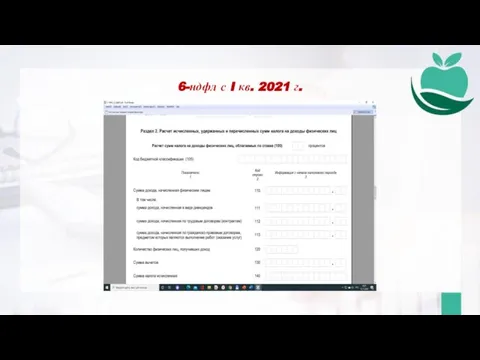

Слайд 56-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

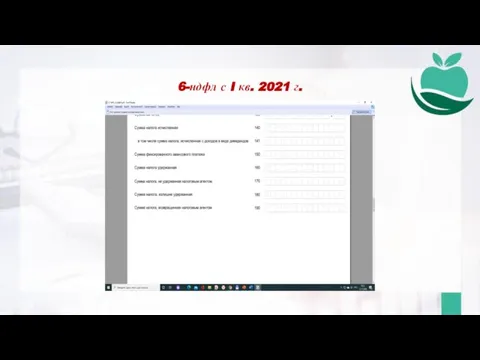

Слайд 66-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

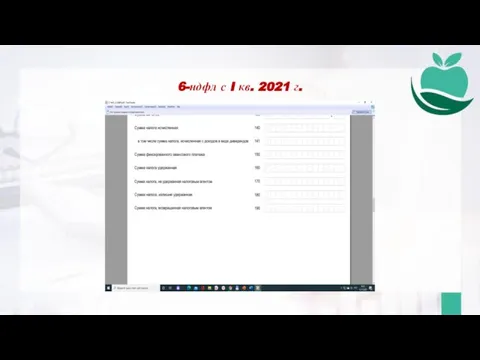

Слайд 76-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

Слайд 86-ндфл с I кв. 2021 г.

6-ндфл с I кв. 2021 г.

Слайд 96-ндфл с 2021 г.

6-ндфл с 2021 г.

Слайд 106-ндфл с 2021 г.

6-ндфл с 2021 г.

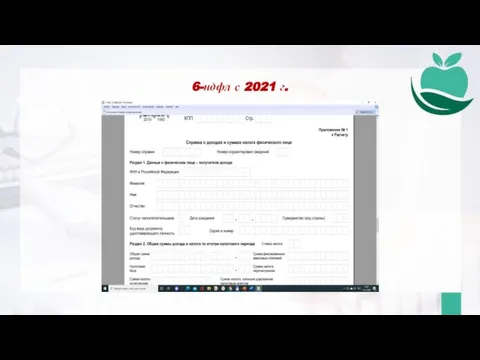

Слайд 116-ндфл с 2021 г.

6-ндфл с 2021 г.

Слайд 126-ндфл с 2021 г.

6-ндфл с 2021 г.

Слайд 13Действующая форма 2020 г.

Действующая форма 2020 г.

Слайд 14Форма отчета 2020 г.

Форма отчета 2020 г.

Слайд 15Контрольные соотношения (письмо ФНС России от 10.03.2016 г.

№ БС-4-11/3852 в редакции

Контрольные соотношения (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852 в редакции

Слайд 16Контрольные соотношения (письмо ФНС России от 10.03.2016 г.

№ БС-4-11/3852 в редакции

Контрольные соотношения (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852 в редакции

Слайд 17Предполагаемые формулы с 2021 года

Сумма НДФЛ к уплате за последние три месяца

Предполагаемые формулы с 2021 года

Сумма НДФЛ к уплате за последние три месяца

Слайд 18Федеральный закон от 23.11.2020 № 372-ФЗ

«О внесении изменений в часть вторую

Слайд 19Ст.224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. № 372-ФЗ

Ст.224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. № 372-ФЗ

Слайд 20Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 21Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 22Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 23Статья 224. Налоговые ставки

3. Налоговая ставка устанавливается в размере 30 процентов в

Статья 224. Налоговые ставки

3. Налоговая ставка устанавливается в размере 30 процентов в

Слайд 24Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 25Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 224 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 26Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 27Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 28Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 29Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 30Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 210 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 31Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 32Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 33Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 34Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 225 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 35Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 36Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 37Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 38Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 226 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 39Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 40Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 41Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Ст. 227 НК РФ (в редакции Федерального закона

от 23.11.2020 г. №

Слайд 42Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ

2. Положения статей 210,

Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ

2. Положения статей 210,

Слайд 43Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ

4. Налоговый агент освобождается

Ст. 2 Федерального закона от 23.11.2020 г. № 372-ФЗ

4. Налоговый агент освобождается

Слайд 44Федеральный закон

от 23.11.2020 № 374-ФЗ

«О внесении изменений в части первую

Слайд 45Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Слайд 46Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Слайд 47Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Слайд 48Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Слайд 49Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Ст. 217 НК РФ (в редакции Федерального закона от 23.11.2020 г. №

Слайд 50Федеральный закон от 01.04.2020 № 102-ФЗ

«О внесении изменений в части первую

Слайд 51Ст. 214.2 НК РФ (в редакции Федерального закона

от 01.04.2020 г. №

Ст. 214.2 НК РФ (в редакции Федерального закона

от 01.04.2020 г. №

Слайд 52Ст. 214.2 НК РФ (в редакции Федерального закона

от 01.04.2020 г. №

Ст. 214.2 НК РФ (в редакции Федерального закона

от 01.04.2020 г. №

Слайд 53Федеральный закон от 31.07.2020 № 265-ФЗ

«О внесении изменений

в часть вторую

Слайд 54п.2.2 ст. 207 НК РФ (в редакции Федерального закона

от 31.07.2020 г.

п.2.2 ст. 207 НК РФ (в редакции Федерального закона

от 31.07.2020 г.

Слайд 55Письмо ФНС России от 08.10.2020 г. № КЧ-4-8/16540

«О направлении реквизитов казначейских

Письмо ФНС России от 08.10.2020 г. № КЧ-4-8/16540 «О направлении реквизитов казначейских

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

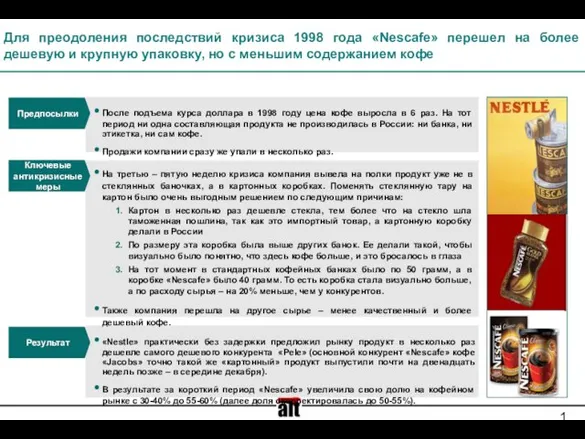

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение