- Оборотные средства и оборотные фонды предприятия

Содержание

- 2. ОБОРОТНЫЕ СРЕДСТВА

- 3. ОБОРОТНЫЕ ФОНДЫ

- 4. Оборотные производственные фонды предприятий состоят из трех частей: • производственных запасов; • незавершенного производства и полуфабрикатов

- 5. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья,

- 6. Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали,

- 7. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой

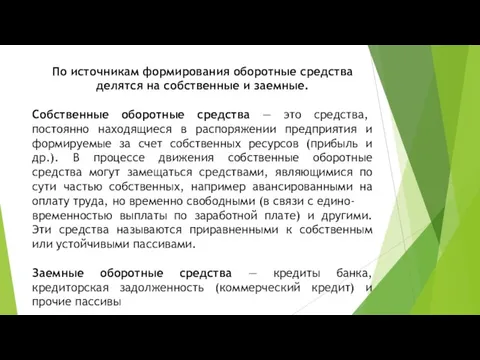

- 8. По источникам формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства — это средства,

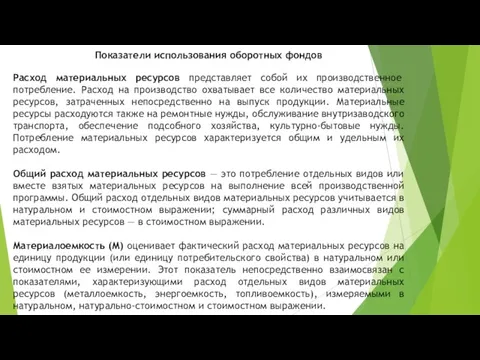

- 9. Показатели использования оборотных фондов Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает

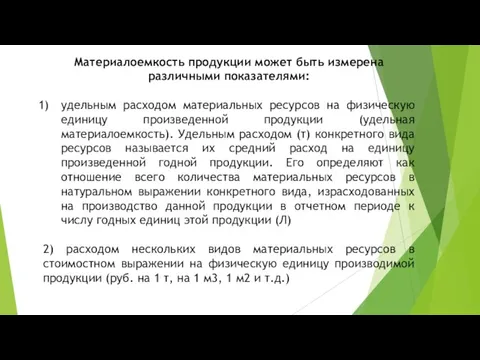

- 10. Материалоемкость продукции может быть измерена различными показателями: удельным расходом материальных ресурсов на физическую единицу произведенной продукции

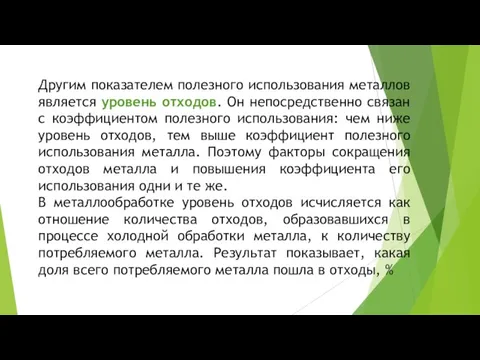

- 11. Другим показателем полезного использования металлов является уровень отходов. Он непосредственно связан с коэффициентом полезного использования: чем

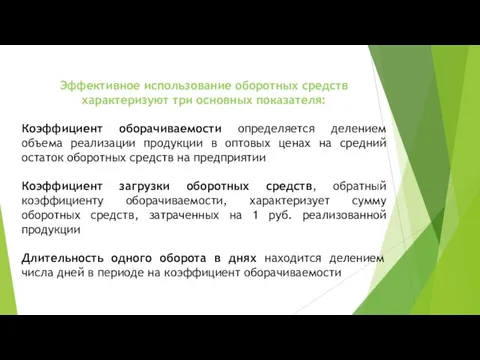

- 12. Эффективное использование оборотных средств характеризуют три основных показателя: Коэффициент оборачиваемости определяется делением объема реализации продукции в

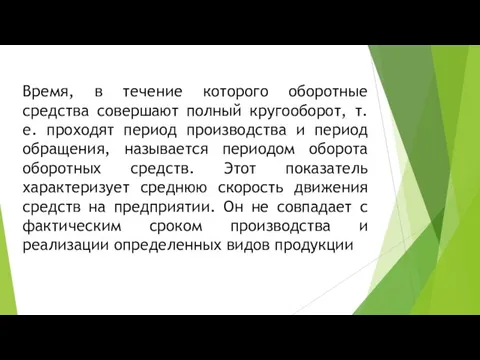

- 13. Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения,

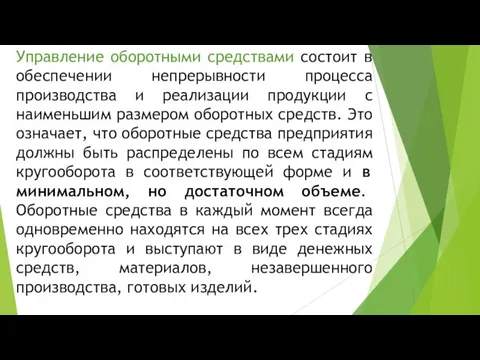

- 14. Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных

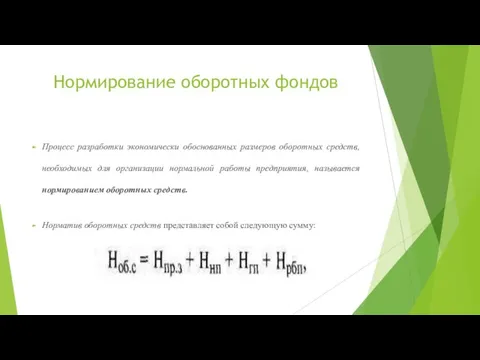

- 15. Нормирование оборотных фондов Процесс разработки экономически обоснованных размеров оборотных средств, необходимых для организации нормальной работы предприятия,

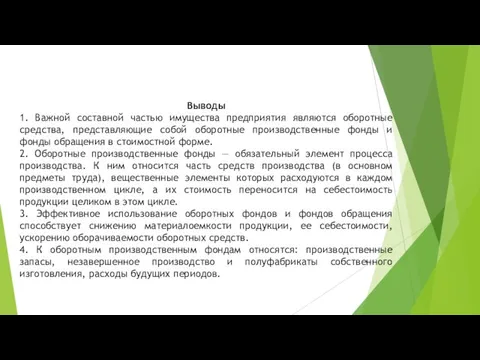

- 16. Выводы 1. Важной составной частью имущества предприятия являются оборотные средства, представляющие собой оборотные производственные фонды и

- 18. Скачать презентацию

Слайд 3ОБОРОТНЫЕ ФОНДЫ

ОБОРОТНЫЕ ФОНДЫ

Слайд 4Оборотные производственные фонды предприятий состоят из трех частей:

• производственных запасов;

• незавершенного производства

Оборотные производственные фонды предприятий состоят из трех частей:

• производственных запасов;

• незавершенного производства

Слайд 5Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс;

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс;

Слайд 6Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в

Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в

Слайд 7Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на

Слайд 8По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства

Слайд 9Показатели использования оборотных фондов

Расход материальных ресурсов представляет собой их производственное потребление. Расход

Показатели использования оборотных фондов

Расход материальных ресурсов представляет собой их производственное потребление. Расход

Слайд 10Материалоемкость продукции может быть измерена различными показателями:

удельным расходом материальных ресурсов на физическую

Материалоемкость продукции может быть измерена различными показателями:

удельным расходом материальных ресурсов на физическую

Слайд 11Другим показателем полезного использования металлов является уровень отходов. Он непосредственно связан с

Другим показателем полезного использования металлов является уровень отходов. Он непосредственно связан с

Слайд 12Эффективное использование оборотных средств характеризуют три основных показателя:

Коэффициент оборачиваемости определяется делением объема

Эффективное использование оборотных средств характеризуют три основных показателя:

Коэффициент оборачиваемости определяется делением объема

Слайд 13Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период

Слайд 14Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции

Слайд 15Нормирование оборотных фондов

Процесс разработки экономически обоснованных размеров оборотных средств, необходимых для организации

Нормирование оборотных фондов

Процесс разработки экономически обоснованных размеров оборотных средств, необходимых для организации

Слайд 16Выводы

1. Важной составной частью имущества предприятия являются оборотные средства, представляющие собой оборотные

Выводы

1. Важной составной частью имущества предприятия являются оборотные средства, представляющие собой оборотные

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г