- oborotnye_sredstva_itog_1

Содержание

- 2. Тема 2.2. Оборотные средства предприятия. 1.Понятие и классификация оборотных средств предприятия. 2. Оборачиваемость оборотных средств 3.

- 3. Оборотные средства предприятия Оборотные средства — это средства предприятия, непосредственно обслуживающие протекающий на нем воспроизводственный процесс.

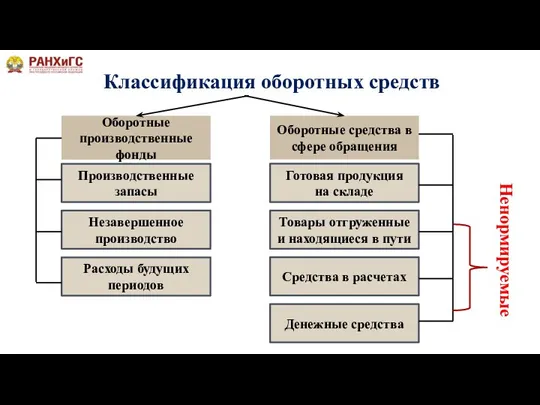

- 4. Классификация оборотных средств Оборотные производственные фонды Оборотные средства в сфере обращения Производственные запасы Незавершенное производство Готовая

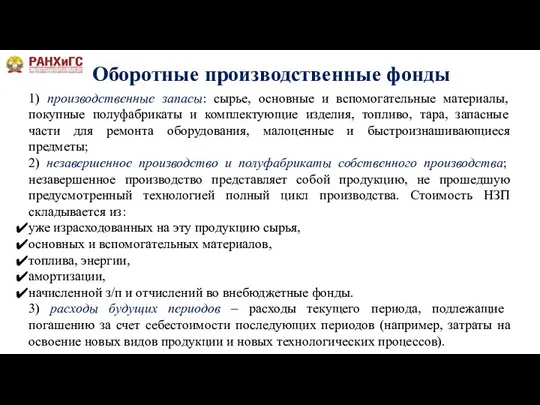

- 5. Оборотные производственные фонды 1) производственные запасы: сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия,

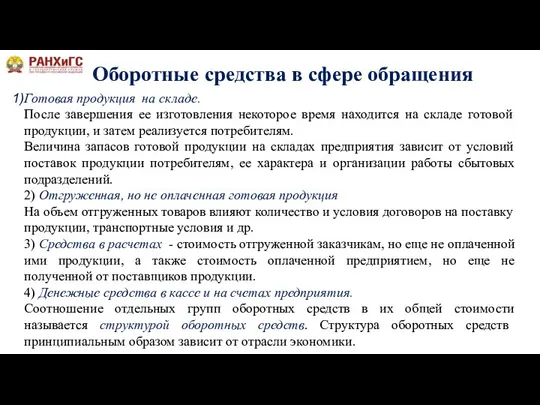

- 6. Оборотные средства в сфере обращения Готовая продукция на складе. После завершения ее изготовления некоторое время находится

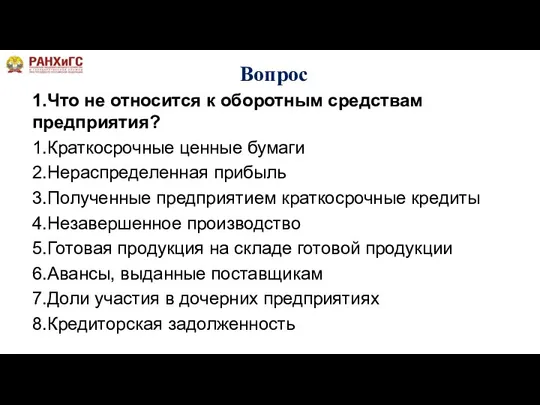

- 7. Вопрос 1.Что не относится к оборотным средствам предприятия? 1.Краткосрочные ценные бумаги 2.Нераспределенная прибыль 3.Полученные предприятием краткосрочные

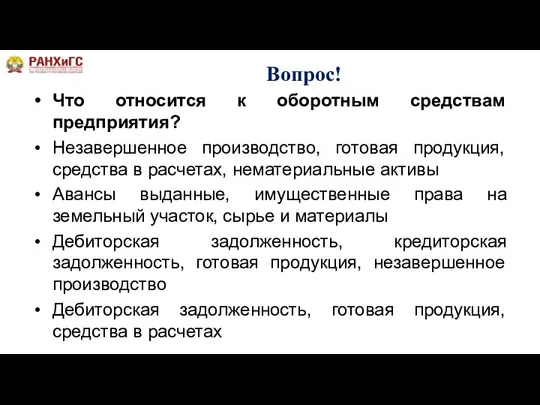

- 8. Вопрос! Что относится к оборотным средствам предприятия? Незавершенное производство, готовая продукция, средства в расчетах, нематериальные активы

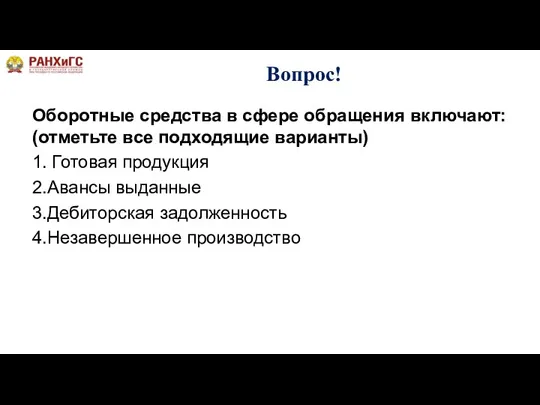

- 9. Вопрос! Оборотные средства в сфере обращения включают: (отметьте все подходящие варианты) 1. Готовая продукция 2.Авансы выданные

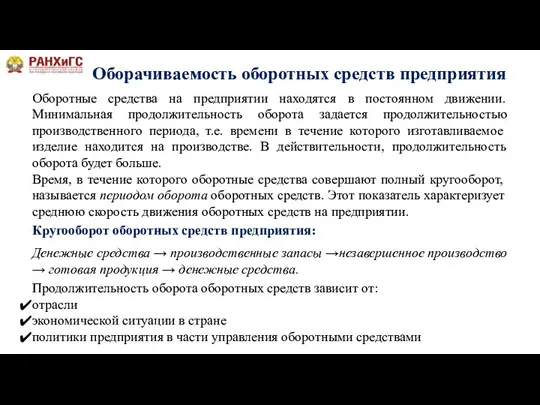

- 10. Оборачиваемость оборотных средств предприятия Оборотные средства на предприятии находятся в постоянном движении. Минимальная продолжительность оборота задается

- 11. Кругооборот оборотных средств предприятия:

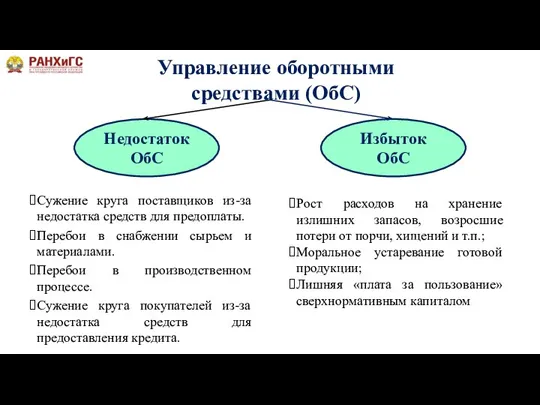

- 12. Управление оборотными средствами (ОбС) Сужение круга поставщиков из-за недостатка средств для предоплаты. Перебои в снабжении сырьем

- 13. ВОПРОС! К потерям и рискам, связанным с недостатком оборотных средств, можно отнести: 1.Моральное устаревание готовой продукции

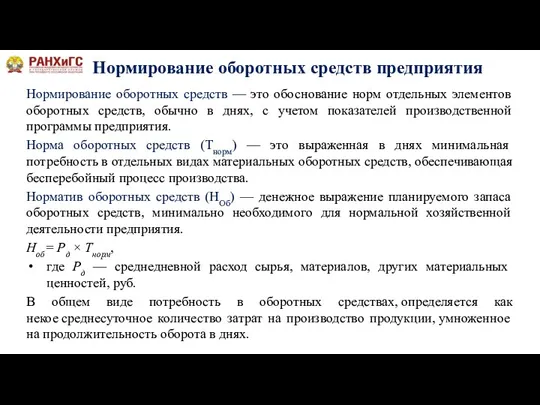

- 14. Нормирование оборотных средств предприятия Нормирование оборотных средств — это обоснование норм отдельных элементов оборотных средств, обычно

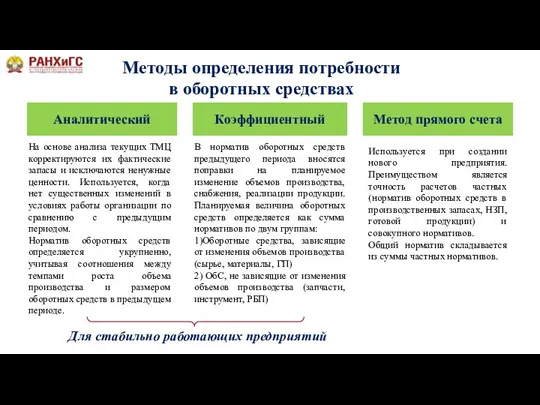

- 15. Методы определения потребности в оборотных средствах Аналитический Коэффициентный Метод прямого счета На основе анализа текущих ТМЦ

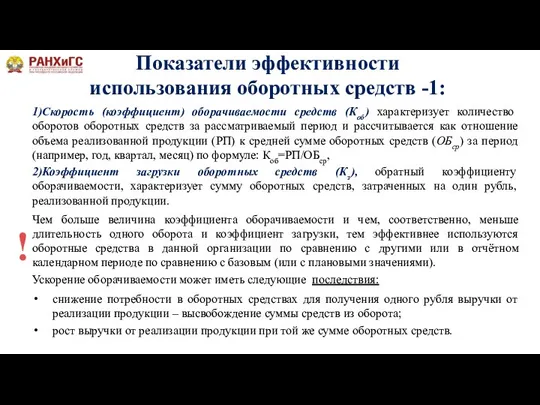

- 16. Показатели эффективности использования оборотных средств -1: 1)Скорость (коэффициент) оборачиваемости средств (Коб) характеризует количество оборотов оборотных средств

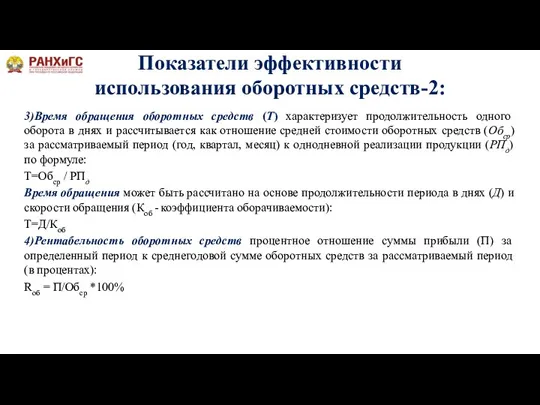

- 17. Показатели эффективности использования оборотных средств-2: 3)Время обращения оборотных средств (Т) характеризует продолжительность одного оборота в днях

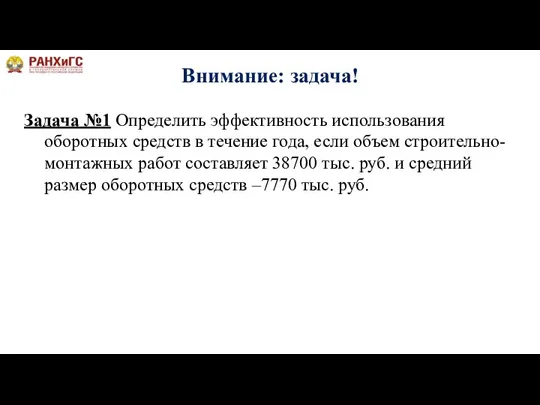

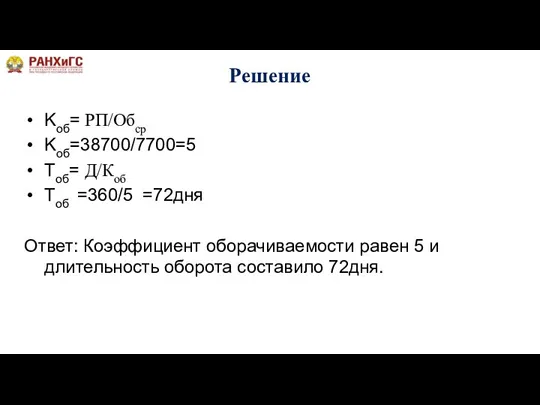

- 18. Внимание: задача! Задача №1 Определить эффективность использования оборотных средств в течение года, если объем строительно-монтажных работ

- 19. Решение Kоб= РП/Обср Kоб=38700/7700=5 Тоб= Д/Коб Тоб =360/5 =72дня Ответ: Коэффициент оборачиваемости равен 5 и длительность

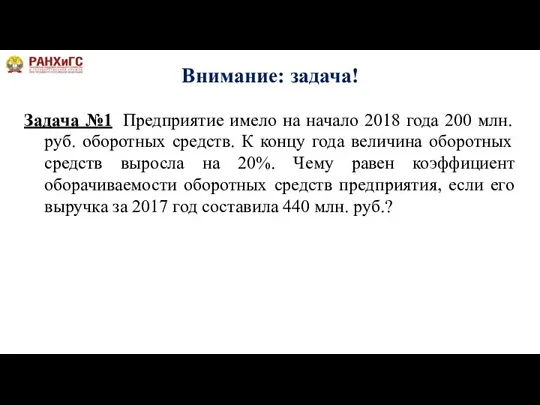

- 20. Внимание: задача! Задача №1 Предприятие имело на начало 2018 года 200 млн. руб. оборотных средств. К

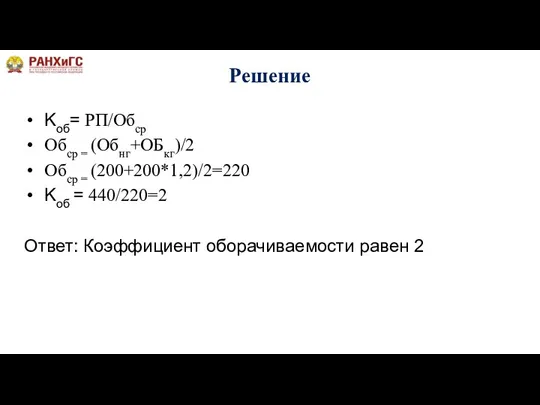

- 21. Решение Kоб= РП/Обср Обср = (Обнг+ОБкг)/2 Обср = (200+200*1,2)/2=220 Kоб = 440/220=2 Ответ: Коэффициент оборачиваемости равен

- 22. Пути ускорения оборачиваемости оборотных средств Ускорение продвижения товаров к потребителю Повышение уровня нормирования оборотных средств Своевременное

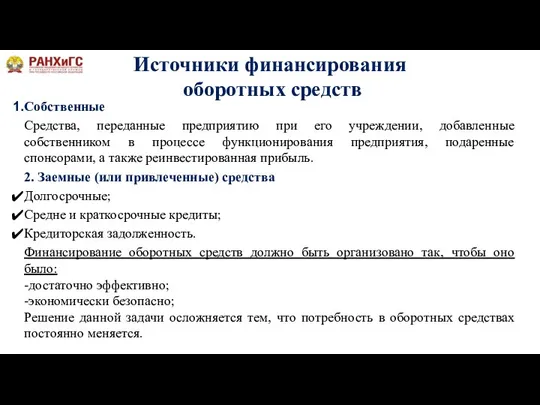

- 23. Источники финансирования оборотных средств Собственные Средства, переданные предприятию при его учреждении, добавленные собственником в процессе функционирования

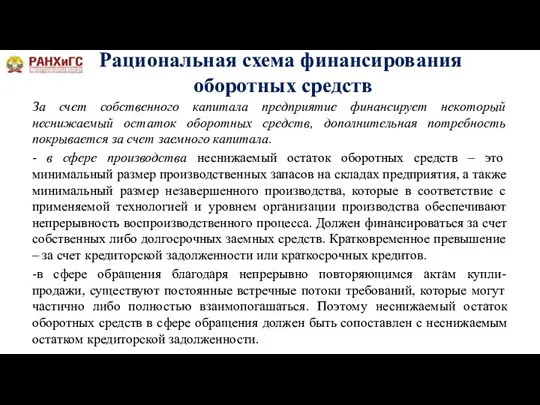

- 24. Рациональная схема финансирования оборотных средств За счет собственного капитала предприятие финансирует некоторый неснижаемый остаток оборотных средств,

- 25. Внимание, вопрос! Неснижаемый остаток в сфере производства должен финансироваться за счет: Среднесрочных займов Краткосрочных займов Собственных

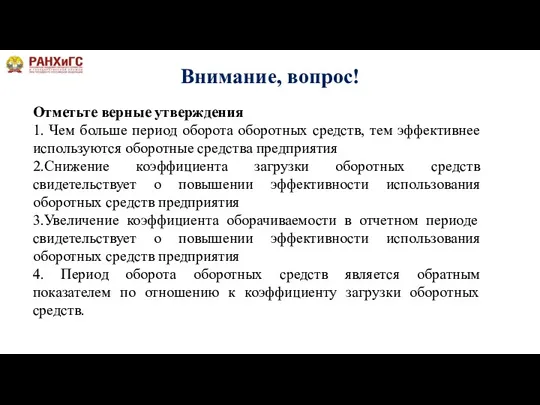

- 26. Внимание, вопрос! Отметьте верные утверждения 1. Чем больше период оборота оборотных средств, тем эффективнее используются оборотные

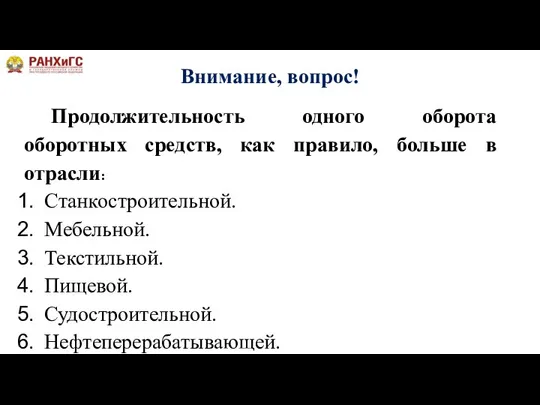

- 27. Внимание, вопрос! Продолжительность одного оборота оборотных средств, как правило, больше в отрасли: Станкостроительной. Мебельной. Текстильной. Пищевой.

- 28. Укажите элементы оборотных средств, которые нормируются предприятием: 1.Средства в расчетах. 2.Денежные средства. 3.Готовая продукция на складе.

- 30. Скачать презентацию

Слайд 2Тема 2.2. Оборотные средства предприятия.

1.Понятие и классификация оборотных средств предприятия.

2. Оборачиваемость оборотных

Тема 2.2. Оборотные средства предприятия.

1.Понятие и классификация оборотных средств предприятия.

2. Оборачиваемость оборотных

Слайд 3Оборотные средства предприятия

Оборотные средства — это средства предприятия, непосредственно обслуживающие протекающий на

Оборотные средства предприятия

Оборотные средства — это средства предприятия, непосредственно обслуживающие протекающий на

Слайд 4Классификация оборотных средств

Оборотные производственные

фонды

Оборотные средства в сфере обращения

Производственные запасы

Незавершенное производство

Готовая

Классификация оборотных средств

Оборотные производственные

фонды

Оборотные средства в сфере обращения

Производственные запасы

Незавершенное производство

Готовая

Слайд 5Оборотные производственные фонды

1) производственные запасы: сырье, основные и вспомогательные материалы, покупные полуфабрикаты

Оборотные производственные фонды

1) производственные запасы: сырье, основные и вспомогательные материалы, покупные полуфабрикаты

Слайд 6Оборотные средства в сфере обращения

Готовая продукция на складе.

После завершения ее изготовления некоторое

Оборотные средства в сфере обращения

Готовая продукция на складе.

После завершения ее изготовления некоторое

Слайд 7Вопрос

1.Что не относится к оборотным средствам предприятия?

1.Краткосрочные ценные бумаги

2.Нераспределенная прибыль

3.Полученные предприятием краткосрочные

Вопрос

1.Что не относится к оборотным средствам предприятия?

1.Краткосрочные ценные бумаги

2.Нераспределенная прибыль

3.Полученные предприятием краткосрочные

Слайд 8Вопрос!

Что относится к оборотным средствам предприятия?

Незавершенное производство, готовая продукция, средства в расчетах,

Вопрос!

Что относится к оборотным средствам предприятия?

Незавершенное производство, готовая продукция, средства в расчетах,

Слайд 9Вопрос!

Оборотные средства в сфере обращения включают: (отметьте все подходящие варианты)

1. Готовая продукция

2.Авансы

Вопрос!

Оборотные средства в сфере обращения включают: (отметьте все подходящие варианты)

1. Готовая продукция

2.Авансы

Слайд 10Оборачиваемость оборотных средств предприятия

Оборотные средства на предприятии находятся в постоянном движении. Минимальная

Оборачиваемость оборотных средств предприятия

Оборотные средства на предприятии находятся в постоянном движении. Минимальная

Слайд 11Кругооборот оборотных средств предприятия:

Кругооборот оборотных средств предприятия:

Слайд 12Управление оборотными

средствами (ОбС)

Сужение круга поставщиков из-за недостатка средств для предоплаты.

Перебои в

Управление оборотными

средствами (ОбС)

Сужение круга поставщиков из-за недостатка средств для предоплаты.

Перебои в

Слайд 13ВОПРОС!

К потерям и рискам, связанным с недостатком оборотных средств, можно отнести:

1.Моральное устаревание

ВОПРОС!

К потерям и рискам, связанным с недостатком оборотных средств, можно отнести:

1.Моральное устаревание

Слайд 14Нормирование оборотных средств предприятия

Нормирование оборотных средств — это обоснование норм отдельных элементов

Нормирование оборотных средств предприятия

Нормирование оборотных средств — это обоснование норм отдельных элементов

Слайд 15Методы определения потребности

в оборотных средствах

Аналитический

Коэффициентный

Метод прямого счета

На основе анализа текущих ТМЦ корректируются

Методы определения потребности

в оборотных средствах

Аналитический

Коэффициентный

Метод прямого счета

На основе анализа текущих ТМЦ корректируются

Слайд 16Показатели эффективности

использования оборотных средств -1:

1)Скорость (коэффициент) оборачиваемости средств (Коб) характеризует количество

Показатели эффективности

использования оборотных средств -1:

1)Скорость (коэффициент) оборачиваемости средств (Коб) характеризует количество

Слайд 17Показатели эффективности

использования оборотных средств-2:

3)Время обращения оборотных средств (Т) характеризует продолжительность одного

Показатели эффективности

использования оборотных средств-2:

3)Время обращения оборотных средств (Т) характеризует продолжительность одного

Слайд 18Внимание: задача!

Задача №1 Определить эффективность использования оборотных средств в течение года, если объем

Внимание: задача!

Задача №1 Определить эффективность использования оборотных средств в течение года, если объем

Слайд 19Решение

Kоб= РП/Обср

Kоб=38700/7700=5

Тоб= Д/Коб

Тоб =360/5 =72дня

Ответ: Коэффициент оборачиваемости равен 5 и длительность оборота составило

Решение

Kоб= РП/Обср

Kоб=38700/7700=5

Тоб= Д/Коб

Тоб =360/5 =72дня

Ответ: Коэффициент оборачиваемости равен 5 и длительность оборота составило

Слайд 20Внимание: задача!

Задача №1 Предприятие имело на начало 2018 года 200 млн. руб.

Внимание: задача!

Задача №1 Предприятие имело на начало 2018 года 200 млн. руб.

Слайд 21Решение

Kоб= РП/Обср

Обср = (Обнг+ОБкг)/2

Обср = (200+200*1,2)/2=220

Kоб = 440/220=2

Ответ: Коэффициент оборачиваемости равен 2

Решение

Kоб= РП/Обср

Обср = (Обнг+ОБкг)/2

Обср = (200+200*1,2)/2=220

Kоб = 440/220=2

Ответ: Коэффициент оборачиваемости равен 2

Слайд 22Пути ускорения оборачиваемости

оборотных средств

Ускорение продвижения товаров к потребителю

Повышение уровня нормирования оборотных средств

Своевременное

Пути ускорения оборачиваемости

оборотных средств

Ускорение продвижения товаров к потребителю

Повышение уровня нормирования оборотных средств

Своевременное

Слайд 23Источники финансирования

оборотных средств

Собственные

Средства, переданные предприятию при его учреждении, добавленные собственником в

Источники финансирования

оборотных средств

Собственные

Средства, переданные предприятию при его учреждении, добавленные собственником в

Слайд 24Рациональная схема финансирования

оборотных средств

За счет собственного капитала предприятие финансирует некоторый неснижаемый

Рациональная схема финансирования

оборотных средств

За счет собственного капитала предприятие финансирует некоторый неснижаемый

Слайд 25Внимание, вопрос!

Неснижаемый остаток в сфере производства должен финансироваться за счет:

Среднесрочных займов

Краткосрочных займов

Собственных

Внимание, вопрос!

Неснижаемый остаток в сфере производства должен финансироваться за счет:

Среднесрочных займов

Краткосрочных займов

Собственных

Слайд 26Внимание, вопрос!

Отметьте верные утверждения

1. Чем больше период оборота оборотных средств, тем эффективнее

Внимание, вопрос!

Отметьте верные утверждения

1. Чем больше период оборота оборотных средств, тем эффективнее

Слайд 27Внимание, вопрос!

Продолжительность одного оборота оборотных средств, как правило, больше в отрасли:

Станкостроительной.

Мебельной.

Текстильной.

Пищевой.

Судостроительной.

Нефтеперерабатывающей.

Внимание, вопрос!

Продолжительность одного оборота оборотных средств, как правило, больше в отрасли:

Станкостроительной.

Мебельной.

Текстильной.

Пищевой.

Судостроительной.

Нефтеперерабатывающей.

Слайд 28 Укажите элементы оборотных средств, которые нормируются предприятием:

1.Средства в расчетах.

2.Денежные средства.

3.Готовая продукция на

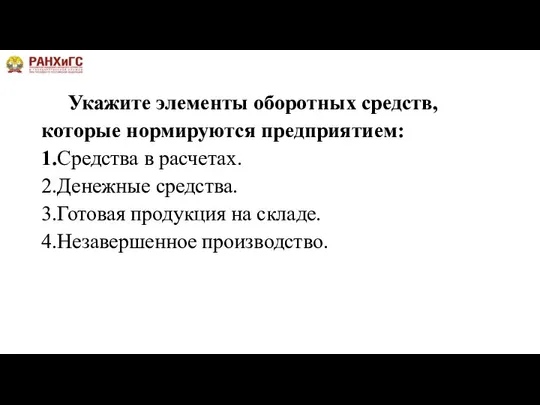

Укажите элементы оборотных средств, которые нормируются предприятием: 1.Средства в расчетах. 2.Денежные средства. 3.Готовая продукция на

Учебный проект как средство активизации познавательной деятельности обучающихся

Учебный проект как средство активизации познавательной деятельности обучающихся Информационная страничка для детей в картинках

Информационная страничка для детей в картинках дельтаплан. Тематический блок

дельтаплан. Тематический блок Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1)

Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1) Паучок из фольги

Паучок из фольги На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ

СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ Геральдика стран Европы

Геральдика стран Европы Чернышов Вадим Геннадьевич. Сертификат участника

Чернышов Вадим Геннадьевич. Сертификат участника 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Историческая тема в живописи. Василий Иванович Суриков

Историческая тема в живописи. Василий Иванович Суриков Религии

Религии PR-кампания Института транспорта. Осенняя премьера 2016 г

PR-кампания Института транспорта. Осенняя премьера 2016 г Общее учение о субъектах административно-правовых отношений

Общее учение о субъектах административно-правовых отношений  Славные люди России

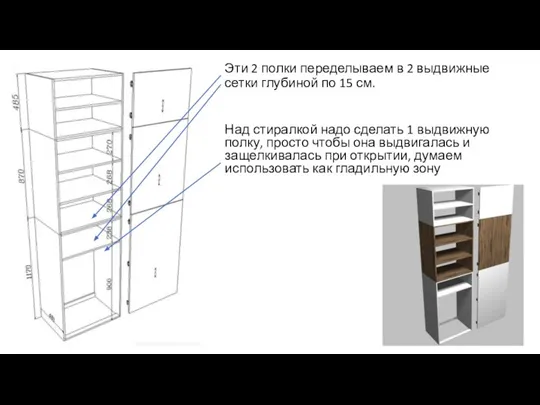

Славные люди России Ванная и спальня

Ванная и спальня ДРОНД 2010

ДРОНД 2010 Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года

Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года ЗАРЕЧЬЕ

ЗАРЕЧЬЕ Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Гай Плиний старший и Клавдий Гален их вклад в биологию

Гай Плиний старший и Клавдий Гален их вклад в биологию Дистанционное открывание откидных створок

Дистанционное открывание откидных створок По страницам пройденных тем

По страницам пройденных тем Лекция_1 Магистры

Лекция_1 Магистры Презентация на тему Англия

Презентация на тему Англия  Особенности работы с фотоаппаратом полнокадровым и кропом

Особенности работы с фотоаппаратом полнокадровым и кропом Middle enlgish

Middle enlgish Personal letter

Personal letter