- Общие правила налогового учета

Содержание

- 2. НАЛОГОВАЯ СИСТЕМА Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и

- 3. ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- 4. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их

- 5. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ В РФ Налоги подразделяются на следующие виды: • федеральные налоги и сборы; • региональные

- 6. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных

- 7. НАЛОГОВЫЙ ФЕДЕРАЛИЗМ Классификация налогов по принадлежности к уровням управления и власти в связи с федеративным устройством

- 8. РАСПРЕДЕЛЕНИЕ НАЛОГОВ МЕЖДУ УРОВНЯМИ БЮДЖЕТНОЙ СИСТЕМЫ

- 9. ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА: налоги на доходы; налоги на имущество; налоги на потребление; налоги

- 10. ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ налоги с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц

- 11. ПО СПОСОБУ ИЗЪЯТИЯ налоги подразделяются на прямые и косвенные. Учитывают 3 признака: -способ уплаты - способ

- 12. ПРЯМЫЕ НАЛОГИ 1-Налоги, которые вносятся в бюджет действительными налогоплательщиками. 2-Налоги, взимаемые по окладам, кадастрам. 3- Налоги,

- 13. КОСВЕННЫЕ НАЛОГИ 1- вносятся в бюджет третьими лицами и мим перелагаются на конечных потребителей товаров, работ,

- 14. ХАРАКТЕРИСТИКА ПРЯМЫХ НАЛОГОВ Бремя ложится на самого налогоплательщика Взимаются с его имущества и доходов

- 15. ХАРАКТЕРИСТИКА КОСВЕННЫХ НАЛОГОВ Бремя ложится на конечных потребителей, которые уплачивают налог государству через посредника Это добавка

- 16. ОСНОВНЫЕ ТЕРМИНЫ НАЛОГООБЛОЖЕНИЯ Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь в том случае,

- 17. НАЛОГОПЛАТЕЛЬЩИКИ организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

- 18. НАЛОГОВЫЙ АГЕНТ лицо, на которое в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика

- 19. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную,

- 20. НАЛОГОВАЯ БАЗА И НАЛОГОВЫЙ ПЕРИОД Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения. Налоговый

- 22. Скачать презентацию

Слайд 2НАЛОГОВАЯ СИСТЕМА

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков

НАЛОГОВАЯ СИСТЕМА

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков

Слайд 3ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

Принципы построения налоговой системы в Российской Федерации определены Конституцией

ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

Принципы построения налоговой системы в Российской Федерации определены Конституцией

Слайд 4ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между

Слайд 5ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ В РФ

Налоги подразделяются на следующие виды:

• федеральные налоги и сборы;

• региональные

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ В РФ

Налоги подразделяются на следующие виды:

• федеральные налоги и сборы;

• региональные

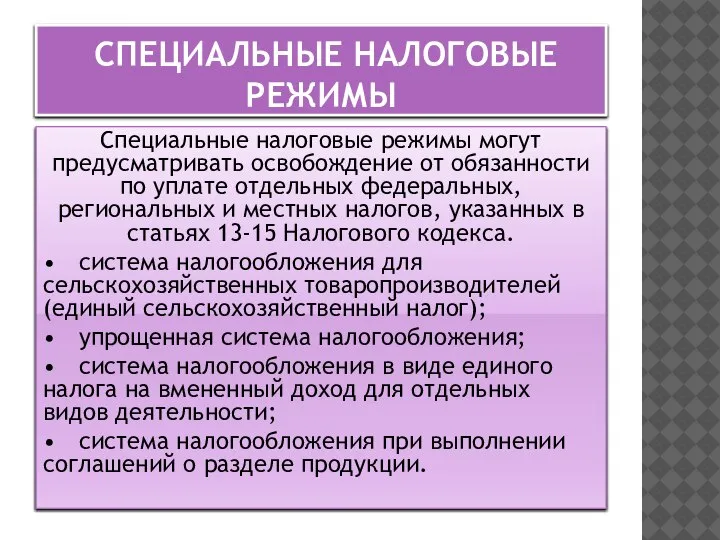

Слайд 6 СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Специальные налоговые режимы могут предусматривать освобождение от обязанности по

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Специальные налоговые режимы могут предусматривать освобождение от обязанности по

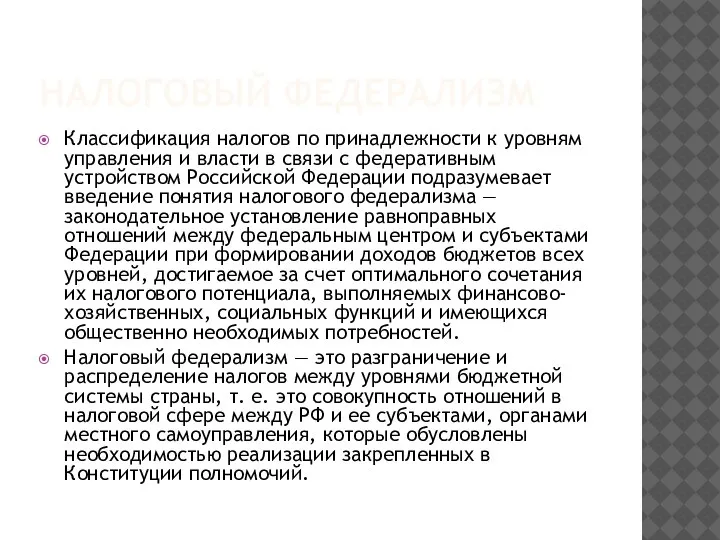

Слайд 7НАЛОГОВЫЙ ФЕДЕРАЛИЗМ

Классификация налогов по принадлежности к уровням управления и власти в связи

НАЛОГОВЫЙ ФЕДЕРАЛИЗМ

Классификация налогов по принадлежности к уровням управления и власти в связи

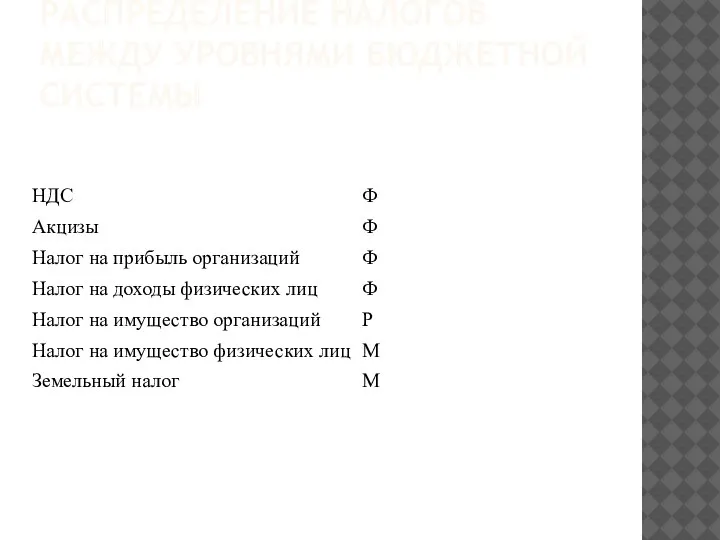

Слайд 8РАСПРЕДЕЛЕНИЕ НАЛОГОВ МЕЖДУ УРОВНЯМИ БЮДЖЕТНОЙ СИСТЕМЫ

РАСПРЕДЕЛЕНИЕ НАЛОГОВ МЕЖДУ УРОВНЯМИ БЮДЖЕТНОЙ СИСТЕМЫ

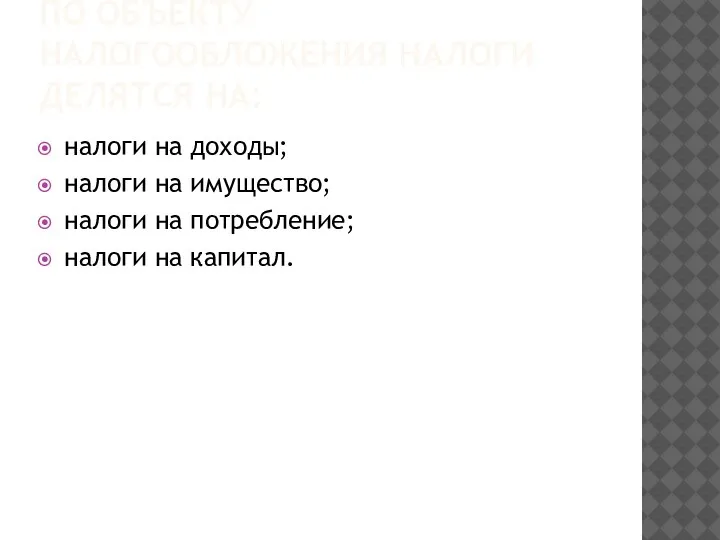

Слайд 9ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА:

налоги на доходы;

налоги на имущество;

налоги на потребление;

налоги

ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА:

налоги на доходы;

налоги на имущество;

налоги на потребление;

налоги

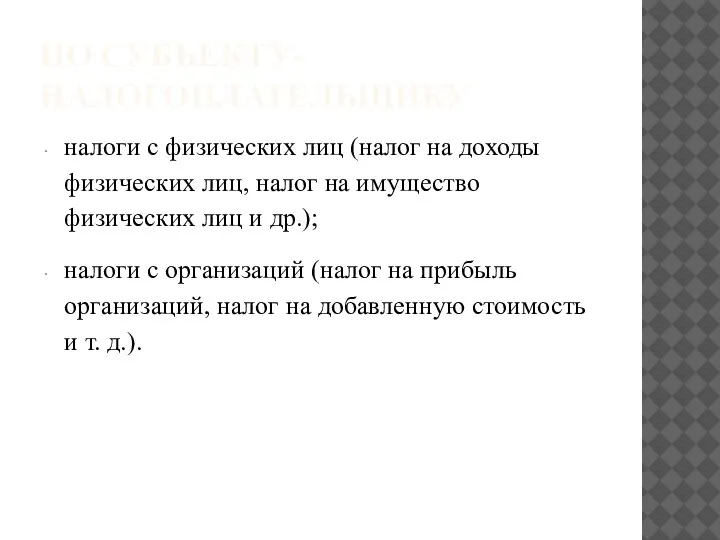

Слайд 10ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ

налоги с физических лиц (налог на доходы физических лиц, налог

ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ

налоги с физических лиц (налог на доходы физических лиц, налог

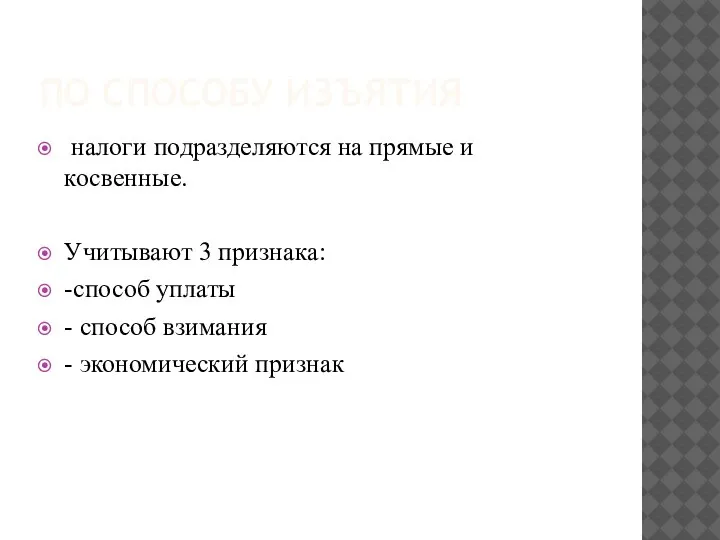

Слайд 11ПО СПОСОБУ ИЗЪЯТИЯ

налоги подразделяются на прямые и косвенные.

Учитывают 3 признака:

-способ

ПО СПОСОБУ ИЗЪЯТИЯ

налоги подразделяются на прямые и косвенные.

Учитывают 3 признака:

-способ

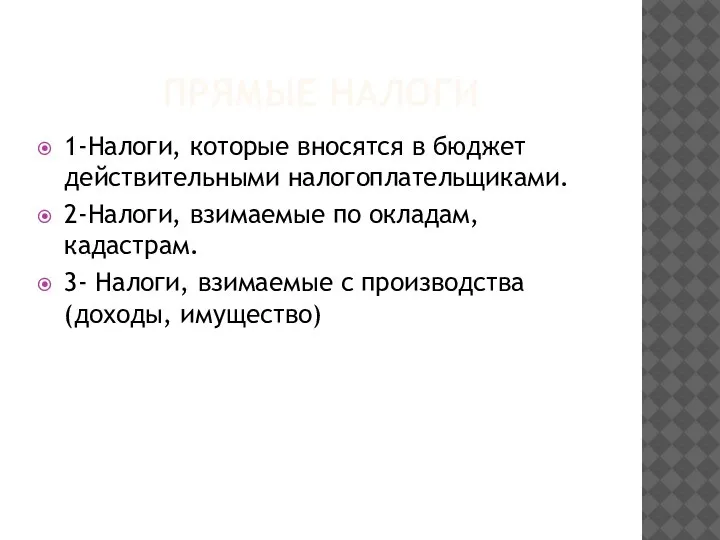

Слайд 12ПРЯМЫЕ НАЛОГИ

1-Налоги, которые вносятся в бюджет действительными налогоплательщиками.

2-Налоги, взимаемые по окладам, кадастрам.

3-

ПРЯМЫЕ НАЛОГИ

1-Налоги, которые вносятся в бюджет действительными налогоплательщиками.

2-Налоги, взимаемые по окладам, кадастрам.

3-

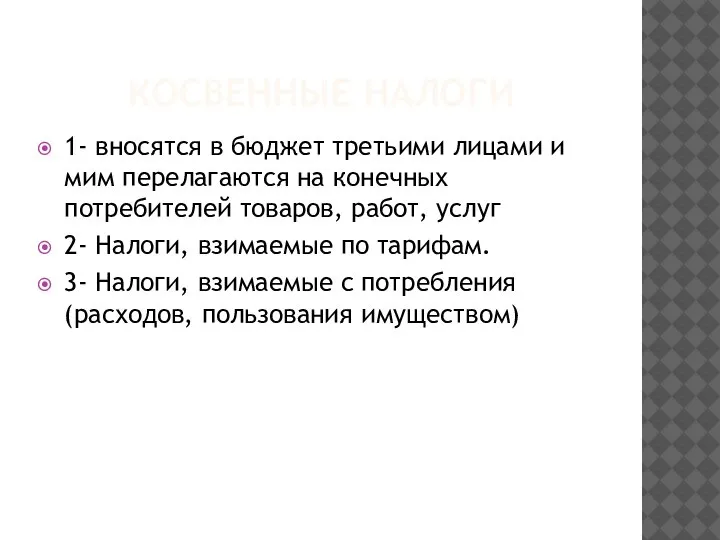

Слайд 13КОСВЕННЫЕ НАЛОГИ

1- вносятся в бюджет третьими лицами и мим перелагаются на конечных

КОСВЕННЫЕ НАЛОГИ

1- вносятся в бюджет третьими лицами и мим перелагаются на конечных

Слайд 14ХАРАКТЕРИСТИКА ПРЯМЫХ НАЛОГОВ

Бремя ложится на самого налогоплательщика

Взимаются с его имущества и доходов

ХАРАКТЕРИСТИКА ПРЯМЫХ НАЛОГОВ

Бремя ложится на самого налогоплательщика

Взимаются с его имущества и доходов

Слайд 15ХАРАКТЕРИСТИКА КОСВЕННЫХ НАЛОГОВ

Бремя ложится на конечных потребителей, которые уплачивают налог государству через

ХАРАКТЕРИСТИКА КОСВЕННЫХ НАЛОГОВ

Бремя ложится на конечных потребителей, которые уплачивают налог государству через

Слайд 16ОСНОВНЫЕ ТЕРМИНЫ НАЛОГООБЛОЖЕНИЯ

Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь

ОСНОВНЫЕ ТЕРМИНЫ НАЛОГООБЛОЖЕНИЯ

Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь

Слайд 17НАЛОГОПЛАТЕЛЬЩИКИ

организации и физические лица, на которых в соответствии с Налоговым кодексом возложена

НАЛОГОПЛАТЕЛЬЩИКИ

организации и физические лица, на которых в соответствии с Налоговым кодексом возложена

Слайд 18НАЛОГОВЫЙ АГЕНТ

лицо, на которое в соответствии с Кодексом возложены обязанности по

НАЛОГОВЫЙ АГЕНТ

лицо, на которое в соответствии с Кодексом возложены обязанности по

Слайд 19ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

— реализация товаров (работ, услуг), имущество, прибыль, доход, расход или

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

— реализация товаров (работ, услуг), имущество, прибыль, доход, расход или

Слайд 20НАЛОГОВАЯ БАЗА И НАЛОГОВЫЙ ПЕРИОД

Налоговая база — стоимостная, физическая или иная характеристика

НАЛОГОВАЯ БАЗА И НАЛОГОВЫЙ ПЕРИОД

Налоговая база — стоимостная, физическая или иная характеристика

Древние соборы

Древние соборы Казнь

Казнь Тест по творчеству А. Н. Радищева

Тест по творчеству А. Н. Радищева Тур

Тур Части растения

Части растения Симфония расчета И мечты

Симфония расчета И мечты Самопрезентация

Самопрезентация Морфологическая "СОЛЯНКА"

Морфологическая "СОЛЯНКА" Россия - Родина моя

Россия - Родина моя Закон Био-Савара-Лапласа

Закон Био-Савара-Лапласа Федеральный Государственный образовательный стандарт начального общего образования представляет собой совокупность требований

Федеральный Государственный образовательный стандарт начального общего образования представляет собой совокупность требований Презентация на тему Принцип разделения властей

Презентация на тему Принцип разделения властей Презентация на тему Древний Восток Иран Индия Китай

Презентация на тему Древний Восток Иран Индия Китай  День Святого Валентина в Германии

День Святого Валентина в Германии Загадки про явления природы

Загадки про явления природы Открытия, изменившие мир

Открытия, изменившие мир Выставка рисунков Моя железная дорога на Ростовской детской железной дороге

Выставка рисунков Моя железная дорога на Ростовской детской железной дороге Презентация на тему Звук и буква А

Презентация на тему Звук и буква А  Применение беспилотных летальных аппаратов для построения цифровой модели местности и топоповерхности разреза Юньягинский

Применение беспилотных летальных аппаратов для построения цифровой модели местности и топоповерхности разреза Юньягинский Морозные узоры

Морозные узоры Чем ценно молоко для человека

Чем ценно молоко для человека Презентация на тему Культура кочевого народа (саки, скифы и др.)

Презентация на тему Культура кочевого народа (саки, скифы и др.)  Своя игра

Своя игра Здоровье подростков

Здоровье подростков Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Символ 2017 года

Символ 2017 года Разработка блок-схем в программе Microsoft Office Visio 2007

Разработка блок-схем в программе Microsoft Office Visio 2007 Тундра 3 класс

Тундра 3 класс