- Общие сведения об управленческом учете

Содержание

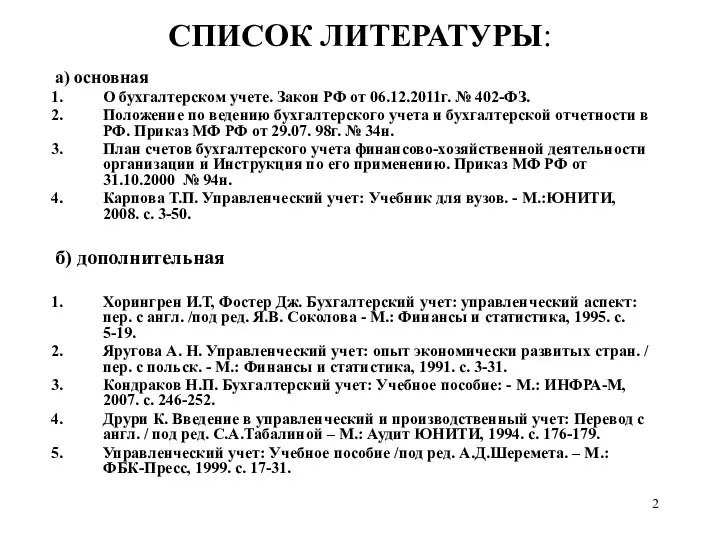

- 2. СПИСОК ЛИТЕРАТУРЫ: а) основная О бухгалтерском учете. Закон РФ от 06.12.2011г. № 402-ФЗ. Положение по ведению

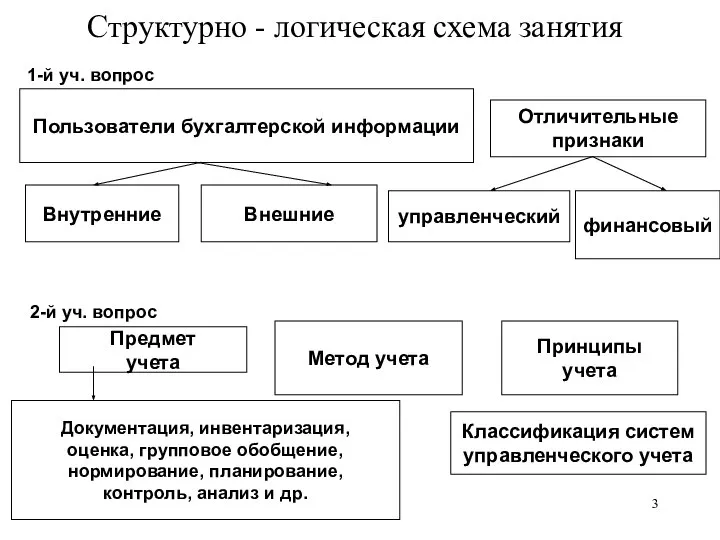

- 3. Структурно - логическая схема занятия 2-й уч. вопрос 1-й уч. вопрос Пользователи бухгалтерской информации Отличительные признаки

- 4. 1 Учебный вопрос Пользователи бухгалтерской информации и основные различия управленческого и финансового учета.

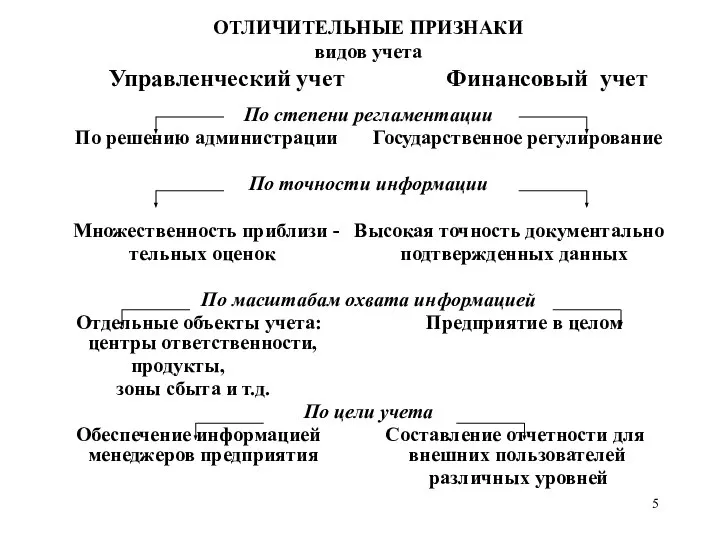

- 5. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ видов учета Управленческий учет Финансовый учет По степени регламентации По решению администрации Государственное регулирование

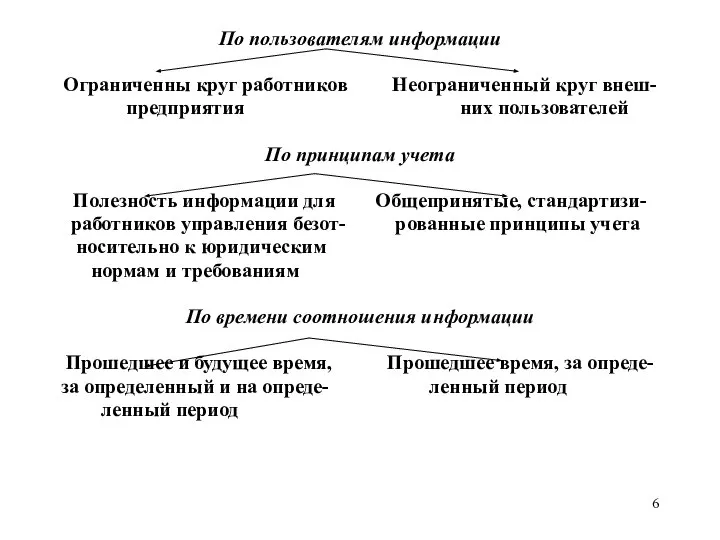

- 6. По пользователям информации Ограниченны круг работников Неограниченный круг внеш- предприятия них пользователей По принципам учета Полезность

- 7. Вывод по вопросу Управленческий учет имеет целью обеспечение информацией лиц, входящих в состав предприятия. Прежде всего,

- 8. 2 Учебный вопрос Системы управленческого учета

- 9. Управленческий учет – это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая

- 10. Предметом управленческого учета - совокупность объектов в процессе всего цикла управления производством. группы объектов управленческого учета

- 11. Первая группа Основные фонды; Нематериальные активы; Материальные ресурсы в виде предметов труда.

- 12. Вторая группа объектов управленческого учета Снабженческо-заготовительной деятельности; Производственной деятельности; Финансово-сбытовой деятельности; Организационной деятельности

- 13. Метод управленческого учета совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной

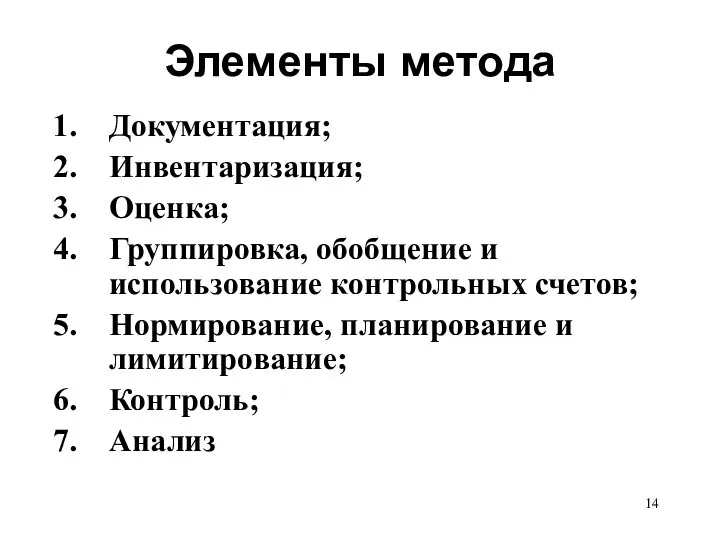

- 14. Элементы метода Документация; Инвентаризация; Оценка; Группировка, обобщение и использование контрольных счетов; Нормирование, планирование и лимитирование; Контроль;

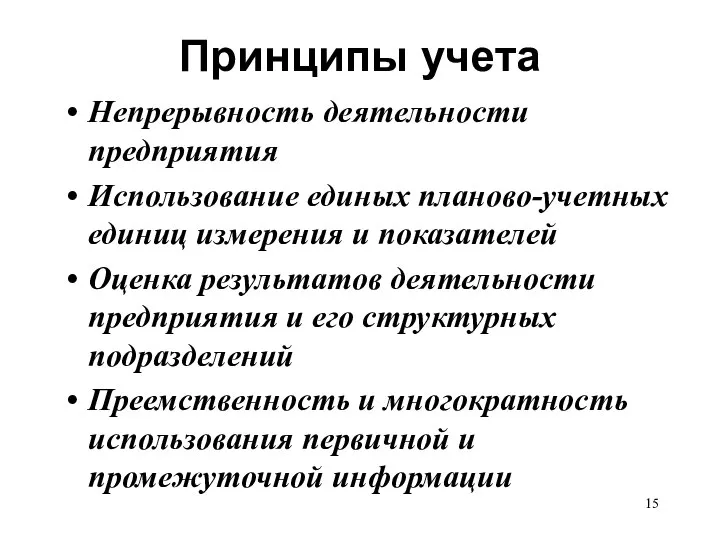

- 15. Принципы учета Непрерывность деятельности предприятия Использование единых планово-учетных единиц измерения и показателей Оценка результатов деятельности предприятия

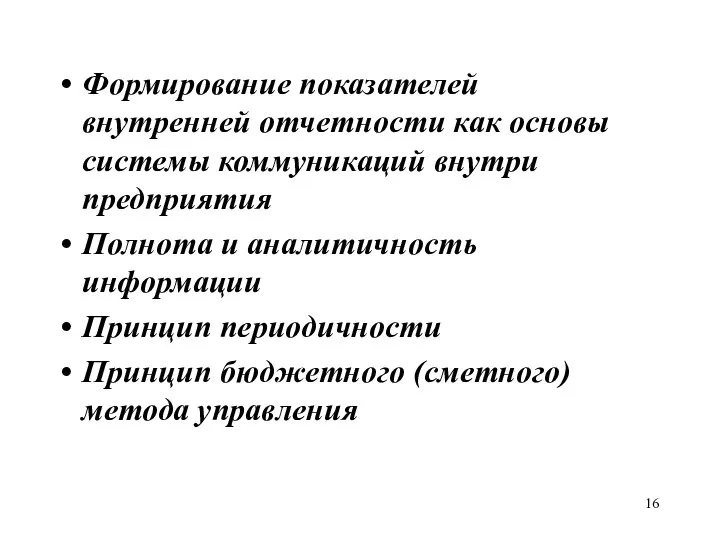

- 16. Формирование показателей внутренней отчетности как основы системы коммуникаций внутри предприятия Полнота и аналитичность информации Принцип периодичности

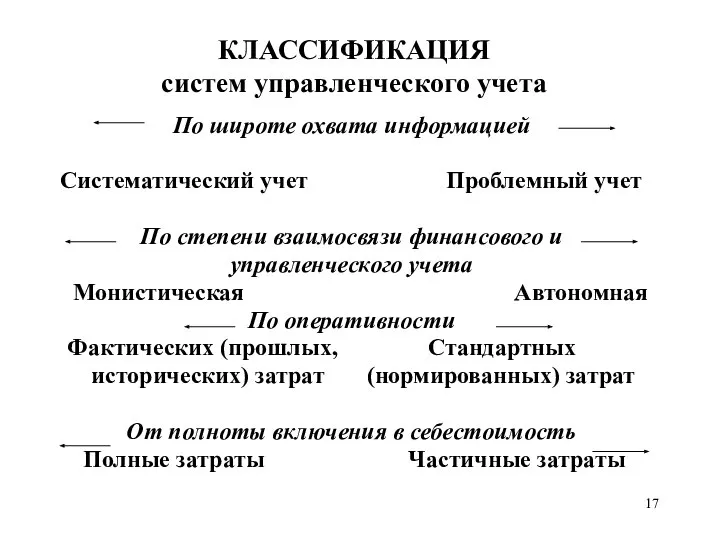

- 17. КЛАССИФИКАЦИЯ систем управленческого учета По широте охвата информацией Систематический учет Проблемный учет По степени взаимосвязи финансового

- 19. Скачать презентацию

Слайд 2СПИСОК ЛИТЕРАТУРЫ:

а) основная

О бухгалтерском учете. Закон РФ от 06.12.2011г. № 402-ФЗ.

Положение по

СПИСОК ЛИТЕРАТУРЫ:

а) основная

О бухгалтерском учете. Закон РФ от 06.12.2011г. № 402-ФЗ.

Положение по

Слайд 3Структурно - логическая схема занятия

2-й уч. вопрос

1-й уч. вопрос

Пользователи бухгалтерской информации

Отличительные

признаки

Внутренние

управленческий

Внешние

Структурно - логическая схема занятия

2-й уч. вопрос

1-й уч. вопрос

Пользователи бухгалтерской информации

Отличительные

признаки

Внутренние

управленческий

Внешние

Слайд 41 Учебный вопрос

Пользователи бухгалтерской информации и основные различия управленческого

и финансового учета.

1 Учебный вопрос

Пользователи бухгалтерской информации и основные различия управленческого

и финансового учета.

Слайд 5ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ

видов учета

Управленческий учет Финансовый учет

По степени регламентации

По решению администрации

ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ

видов учета

Управленческий учет Финансовый учет

По степени регламентации

По решению администрации

Слайд 6По пользователям информации

Ограниченны круг работников Неограниченный круг внеш-

предприятия них пользователей

По принципам

По пользователям информации

Ограниченны круг работников Неограниченный круг внеш-

предприятия них пользователей

По принципам

Слайд 7Вывод по вопросу

Управленческий учет имеет целью обеспечение информацией лиц, входящих

в

Вывод по вопросу

Управленческий учет имеет целью обеспечение информацией лиц, входящих

в

Слайд 82 Учебный вопрос

Системы управленческого

учета

2 Учебный вопрос

Системы управленческого

учета

Слайд 9Управленческий учет – это интегрированная система учета затрат и доходов, нормирования, планирования,

Управленческий учет – это интегрированная система учета затрат и доходов, нормирования, планирования,

Слайд 10Предметом управленческого учета - совокупность объектов в процессе всего цикла управления производством.

группы

Предметом управленческого учета - совокупность объектов в процессе всего цикла управления производством.

группы

Слайд 11Первая группа

Основные фонды;

Нематериальные активы;

Материальные ресурсы в виде предметов труда.

Первая группа

Основные фонды;

Нематериальные активы;

Материальные ресурсы в виде предметов труда.

Слайд 12Вторая группа объектов управленческого учета

Снабженческо-заготовительной деятельности;

Производственной деятельности;

Финансово-сбытовой деятельности;

Организационной деятельности

Вторая группа объектов управленческого учета

Снабженческо-заготовительной деятельности;

Производственной деятельности;

Финансово-сбытовой деятельности;

Организационной деятельности

Слайд 13Метод управленческого учета

совокупность различных приемов и способов, посредством которых отражаются объекты

Метод управленческого учета

совокупность различных приемов и способов, посредством которых отражаются объекты

Слайд 14Элементы метода

Документация;

Инвентаризация;

Оценка;

Группировка, обобщение и использование контрольных счетов;

Нормирование, планирование

Элементы метода

Документация;

Инвентаризация;

Оценка;

Группировка, обобщение и использование контрольных счетов;

Нормирование, планирование

Слайд 15Принципы учета

Непрерывность деятельности предприятия

Использование единых планово-учетных единиц измерения и показателей

Оценка

Принципы учета

Непрерывность деятельности предприятия

Использование единых планово-учетных единиц измерения и показателей

Оценка

Слайд 16Формирование показателей внутренней отчетности как основы системы коммуникаций внутри предприятия

Полнота и

Формирование показателей внутренней отчетности как основы системы коммуникаций внутри предприятия

Полнота и

Слайд 17КЛАССИФИКАЦИЯ

систем управленческого учета

По широте охвата информацией

Систематический учет Проблемный учет

По степени взаимосвязи финансового

КЛАССИФИКАЦИЯ

систем управленческого учета

По широте охвата информацией

Систематический учет Проблемный учет

По степени взаимосвязи финансового

Презентация на тему Древнегреческая цивилизация

Презентация на тему Древнегреческая цивилизация  Деловой китайский с Гибким Павлом_Урок 3

Деловой китайский с Гибким Павлом_Урок 3 Cовременные тенденции подготовки учителей

Cовременные тенденции подготовки учителей А.С.Пушкин и Няня

А.С.Пушкин и Няня Конструкция и декоративное убранство татарского традиционного жилища

Конструкция и декоративное убранство татарского традиционного жилища Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци

Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци Модернизация физического воспитания в системе образования

Модернизация физического воспитания в системе образования Коррекция личностных особенностей подростков с девиантным поведением

Коррекция личностных особенностей подростков с девиантным поведением Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф.

Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф. «Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под

«Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под Социальные инновационные технологии+

Социальные инновационные технологии+ Эффективность освоения Ленской золотоносной провинции

Эффективность освоения Ленской золотоносной провинции Увеличиваем, уменьшаем число на 1

Увеличиваем, уменьшаем число на 1 Я маркетолог

Я маркетолог Живая и неживая природа

Живая и неживая природа Презентация на тему Животные живого уголка (1 класс)

Презентация на тему Животные живого уголка (1 класс) Крупные природные районы

Крупные природные районы Презентация школьной библиотеки

Презентация школьной библиотеки Понятие вероятности

Понятие вероятности Презентация на тему История возникновения Олимпийских игр

Презентация на тему История возникновения Олимпийских игр Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт

Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт Научный поиск. День аспиранта

Научный поиск. День аспиранта Урок презентация на тему Азбука – первая учебная книга

Урок презентация на тему Азбука – первая учебная книга  Орфограммы гласные и согласные. Повторение изученного в начальных классах

Орфограммы гласные и согласные. Повторение изученного в начальных классах Проектно-исследовательская деятельность обучающихся - основа их профессионального становления

Проектно-исследовательская деятельность обучающихся - основа их профессионального становления Клуб L&S

Клуб L&S Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта

Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта