- Общие вопросы в отношении консолидации финансовой отчетности

Содержание

- 2. Периметр консолидации Материнская компания обязана консолидировать свои инвестиции в дочерние компании Консолидация основана на принципе наличия

- 3. Польза от консолидированной отчетности по МСФО Общепризнанна Расширяет горизонты Позволяет общаться с инвесторами, инвестбанкирами, стратегическими инвесторами,

- 4. Виды консолидированной финансовой отчетности МСФО не распространяется составление консолидированной финансовой отчетности, если компании находятся под общим

- 5. Методы консолидации Доля меньшинства два вида гудвила новации МСФО 3 консолидация ассоциированных компаний

- 6. Возможность не включать в консолидацию контролируемые компании Аудитор должен стоять на защите этого. Менеджмент может быть

- 7. Изменение в проценте владения Дочерней компанией Изменение в проценте владения Материнской компанией Дочерней, когда нет потери

- 8. Формирование Группы на основе контроля над дочерними компаниями. Контроль – это возможность управлять политикой дочерних компаний

- 9. Отражение инвестиций в индивидуальной финансовой отчетности В индивидуальной финансовой отчетности инвестиции в Дочерние компании, Совместные предприятия

- 10. Профессионал, знающий МСФО, кажется более значимым

- 11. МСФО – глобальный стандарт будущего

- 12. МСФО = легализованный управленческий учет, без которого бизнес управляется вслепую

- 13. Необходимо определиться со способом привлечения финансирования

- 14. Подстраховаться имеющимся инструментом - МСФО

- 15. … и заключить сделку по привлечению финансирования

- 16. Высший пилотаж – став на самом деле публичной компанией

- 17. Институт проблем предпринимательства – провайдер МСФО 18 лет на рынке аудита и консалтинга Головной офис в

- 19. Скачать презентацию

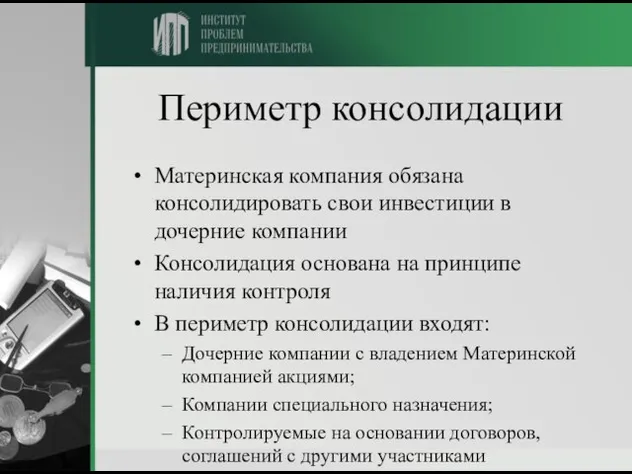

Слайд 2Периметр консолидации

Материнская компания обязана консолидировать свои инвестиции в дочерние компании

Консолидация основана на

Периметр консолидации

Материнская компания обязана консолидировать свои инвестиции в дочерние компании

Консолидация основана на

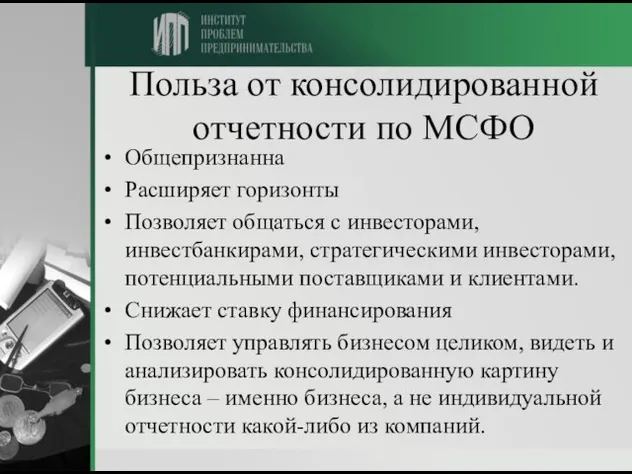

Слайд 3Польза от консолидированной отчетности по МСФО

Общепризнанна

Расширяет горизонты

Позволяет общаться с инвесторами, инвестбанкирами, стратегическими

Польза от консолидированной отчетности по МСФО

Общепризнанна

Расширяет горизонты

Позволяет общаться с инвесторами, инвестбанкирами, стратегическими

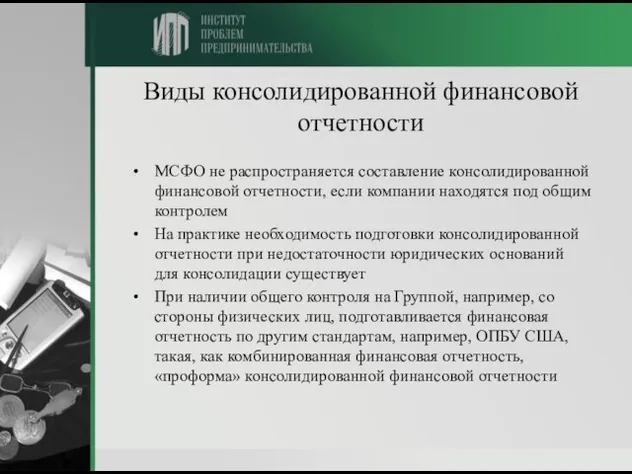

Слайд 4Виды консолидированной финансовой отчетности

МСФО не распространяется составление консолидированной финансовой отчетности, если компании

Виды консолидированной финансовой отчетности

МСФО не распространяется составление консолидированной финансовой отчетности, если компании

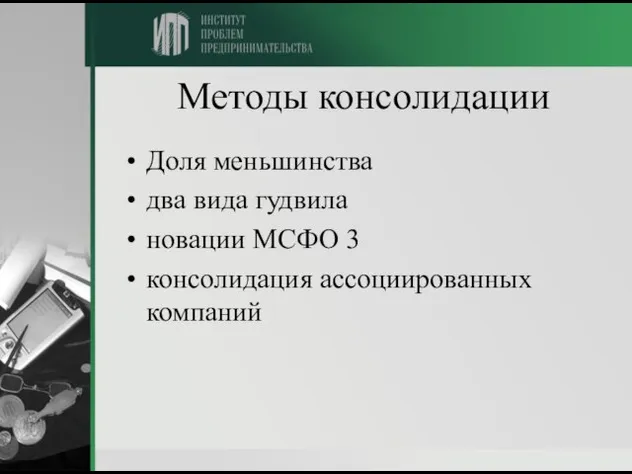

Слайд 5Методы консолидации

Доля меньшинства

два вида гудвила

новации МСФО 3

консолидация ассоциированных компаний

Методы консолидации

Доля меньшинства

два вида гудвила

новации МСФО 3

консолидация ассоциированных компаний

Слайд 6Возможность не включать в консолидацию контролируемые компании

Аудитор должен стоять на защите

Возможность не включать в консолидацию контролируемые компании

Аудитор должен стоять на защите

Слайд 7Изменение в проценте владения Дочерней компанией

Изменение в проценте владения Материнской компанией Дочерней,

Изменение в проценте владения Дочерней компанией

Изменение в проценте владения Материнской компанией Дочерней,

Слайд 8Формирование Группы на основе контроля над дочерними компаниями.

Контроль – это возможность

Формирование Группы на основе контроля над дочерними компаниями.

Контроль – это возможность

Слайд 9Отражение инвестиций в индивидуальной финансовой отчетности

В индивидуальной финансовой отчетности инвестиции в Дочерние

Отражение инвестиций в индивидуальной финансовой отчетности

В индивидуальной финансовой отчетности инвестиции в Дочерние

Слайд 10Профессионал, знающий МСФО, кажется более значимым

Профессионал, знающий МСФО, кажется более значимым

Слайд 11МСФО – глобальный стандарт будущего

МСФО – глобальный стандарт будущего

Слайд 12МСФО = легализованный управленческий учет, без которого бизнес управляется вслепую

МСФО = легализованный управленческий учет, без которого бизнес управляется вслепую

Слайд 13Необходимо определиться со способом привлечения финансирования

Необходимо определиться со способом привлечения финансирования

Слайд 14Подстраховаться имеющимся инструментом - МСФО

Подстраховаться имеющимся инструментом - МСФО

Слайд 15… и заключить сделку по привлечению финансирования

… и заключить сделку по привлечению финансирования

Слайд 16Высший пилотаж – став на самом деле публичной компанией

Высший пилотаж – став на самом деле публичной компанией

Слайд 17Институт проблем предпринимательства – провайдер МСФО

18 лет на рынке аудита и консалтинга

Головной

Институт проблем предпринимательства – провайдер МСФО

18 лет на рынке аудита и консалтинга

Головной

Отдел Голосеменные растения. Голосеменные растения Тюменской области

Отдел Голосеменные растения. Голосеменные растения Тюменской области Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Современные доктора наук факультета психологии

Современные доктора наук факультета психологии трай1

трай1 С Днём рождения, дядя Саша!

С Днём рождения, дядя Саша! Сети IMT-MC-450– перспективное направление развития мобильной России

Сети IMT-MC-450– перспективное направление развития мобильной России Федеративное устройство РФ. Тест Права и обязанности

Федеративное устройство РФ. Тест Права и обязанности 20140124_zemlya_moya_rodnaya_tambovskiy_kray

20140124_zemlya_moya_rodnaya_tambovskiy_kray Программа повышения публикационной активности автора

Программа повышения публикационной активности автора Классификация крыш и покрытий

Классификация крыш и покрытий Государственное и муниципальное управление

Государственное и муниципальное управление Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А

Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А Учитесь управлять собой

Учитесь управлять собой Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Термоядерный синтез

Термоядерный синтез Самые известные люди мира с ограниченными возможностями...или безграничными?

Самые известные люди мира с ограниченными возможностями...или безграничными? bolbochyan10a (1)

bolbochyan10a (1) Причины отказов в регистрации договоров долевого участия

Причины отказов в регистрации договоров долевого участия Бюджетные автономные и казенные учреждения

Бюджетные автономные и казенные учреждения Простые и сложные вещества

Простые и сложные вещества Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений

Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Примите искренние поздравления с Новым годом!

Примите искренние поздравления с Новым годом! Управление и кибернетика. Возникновение кибернетики

Управление и кибернетика. Возникновение кибернетики Технология продукции и организация общественного питания

Технология продукции и организация общественного питания Автомат Калашникова

Автомат Калашникова БАСКЕТБОЛ

БАСКЕТБОЛ Профессия пожарный

Профессия пожарный