- Инвестиции и инновации. (Тема 8.4)

Содержание

- 2. 8.3. Оценка финансовой реализуемости инвестиционного проекта Виды деятельности предприятия: Инвестиционная деятельность Производственная/операционная деятельность Финансовая деятельность

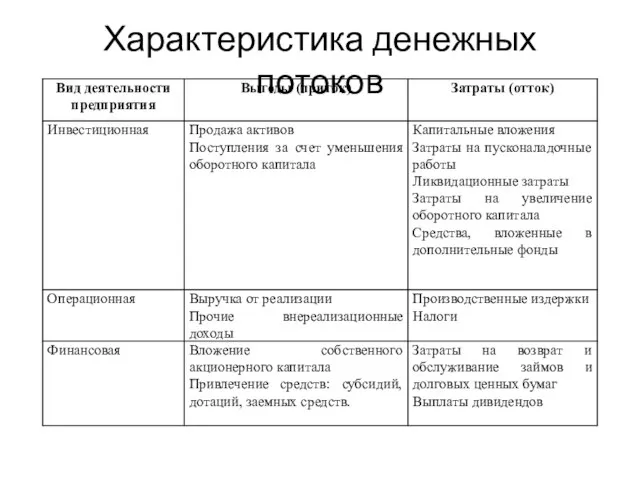

- 3. Характеристика денежных потоков

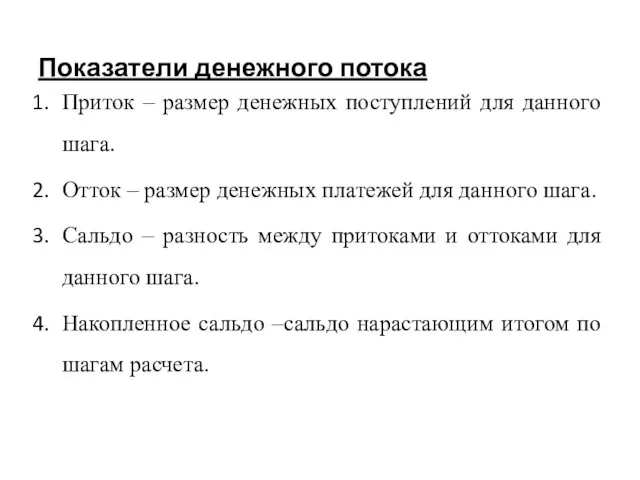

- 4. Показатели денежного потока Приток – размер денежных поступлений для данного шага. Отток – размер денежных платежей

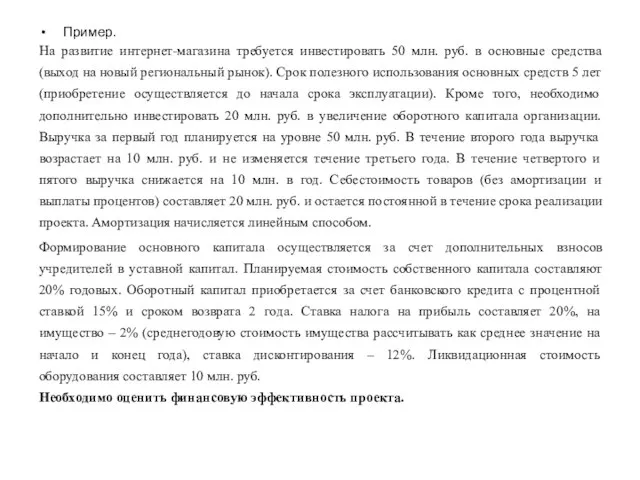

- 5. Пример. На развитие интернет-магазина требуется инвестировать 50 млн. руб. в основные средства (выход на новый региональный

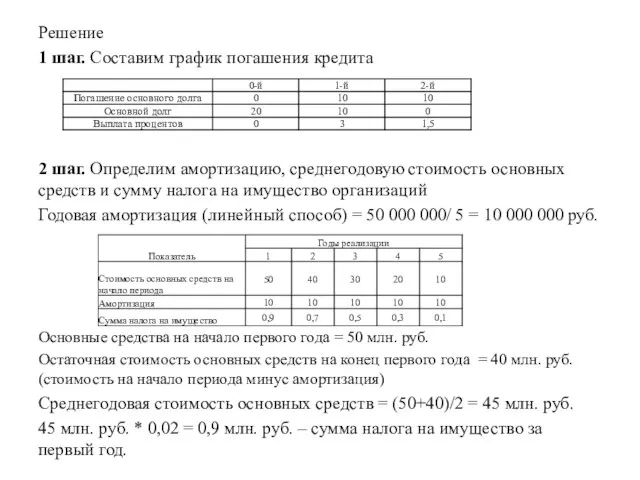

- 6. Решение 1 шаг. Составим график погашения кредита 2 шаг. Определим амортизацию, среднегодовую стоимость основных средств и

- 8. Скачать презентацию

Слайд 28.3. Оценка финансовой реализуемости инвестиционного проекта

Виды деятельности предприятия:

Инвестиционная деятельность

Производственная/операционная деятельность

Финансовая деятельность

8.3. Оценка финансовой реализуемости инвестиционного проекта

Виды деятельности предприятия:

Инвестиционная деятельность

Производственная/операционная деятельность

Финансовая деятельность

Слайд 3Характеристика денежных потоков

Характеристика денежных потоков

Слайд 4Показатели денежного потока

Приток – размер денежных поступлений для данного шага.

Отток – размер

Показатели денежного потока

Приток – размер денежных поступлений для данного шага.

Отток – размер

Слайд 5Пример.

На развитие интернет-магазина требуется инвестировать 50 млн. руб. в основные средства (выход

Пример.

На развитие интернет-магазина требуется инвестировать 50 млн. руб. в основные средства (выход

Слайд 6Решение

1 шаг. Составим график погашения кредита

2 шаг. Определим амортизацию, среднегодовую стоимость основных

Решение

1 шаг. Составим график погашения кредита

2 шаг. Определим амортизацию, среднегодовую стоимость основных

Понятие движения 9 класс

Понятие движения 9 класс По страницам научных и научно-популярных журналов

По страницам научных и научно-популярных журналов Что такое окружающий мир?

Что такое окружающий мир? ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА Общее устройство военных автомобилей

Общее устройство военных автомобилей Восприятие. Психические процессы

Восприятие. Психические процессы Химия и сельское хозяйство (11 класс)

Химия и сельское хозяйство (11 класс) Компания SaCo — создание масок для медицинского персонала

Компания SaCo — создание масок для медицинского персонала Ұйқысына қарап таны

Ұйқысына қарап таны Хозяйственная деятельность в горах

Хозяйственная деятельность в горах Мастер рекрутинга. Создайте свой доход

Мастер рекрутинга. Создайте свой доход Технология приготовления блюда Шницель отбивной из свинины с гарниром

Технология приготовления блюда Шницель отбивной из свинины с гарниром Северная Америка

Северная Америка Графическая композиция. Домашние работы. А2

Графическая композиция. Домашние работы. А2 В здоровом теле здоровый дух

В здоровом теле здоровый дух Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите

Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите Перенос слова переносятся по слогам

Перенос слова переносятся по слогам Amur: услуги выгуливания питомцев

Amur: услуги выгуливания питомцев МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС

МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС Консультация для родителей. Особенности воображения у детей с нарушением речи

Консультация для родителей. Особенности воображения у детей с нарушением речи ЛЕТО 2007

ЛЕТО 2007 Карпиканов В. Севастополь

Карпиканов В. Севастополь Волженин Аверьян Михайлович

Волженин Аверьян Михайлович Word meaning

Word meaning Рекомендации к выполнению курс. работы

Рекомендации к выполнению курс. работы Презентация на тему Титов

Презентация на тему Титов Одомашненные птицы

Одомашненные птицы «Русская Правда» - памятник древнерусского права

«Русская Правда» - памятник древнерусского права