- Оценка инвестиционного потенциала Украины: отраслевой аспект

Содержание

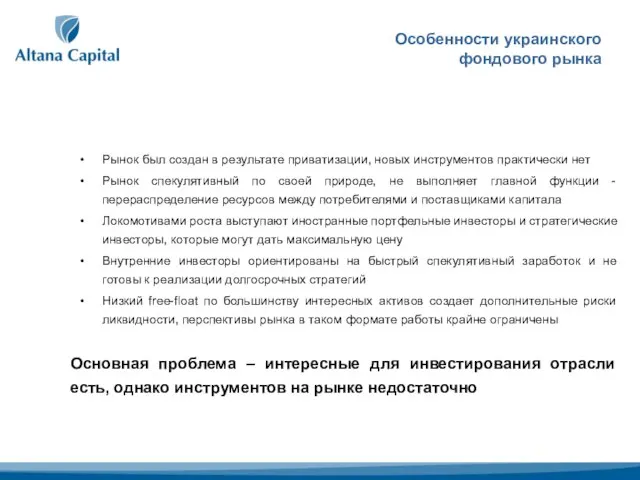

- 2. Особенности украинского фондового рынка Рынок был создан в результате приватизации, новых инструментов практически нет Рынок спекулятивный

- 3. Факторы, формирующие инвестиционный потенциал Украины 3. Выгодное географическое положение 2. Потенциально высокая емкость внутреннего рынка 1.

- 4. Факторы, препятствующие раскрытию инвестиционного потенциала Украины 3. Высокая изношенность основных фондов 6. Низкий уровень развития инфраструктуры

- 5. Текущее состояние фондового рынка Украины За последние 3 месяца украинский фондовый рынок вырос более чем в

- 6. Инвестиционная привлекательность отраслей экономики Украины

- 7. Горно-металлургический комплекс Текущее состояние - крайне сложное: Падение спроса и цен на мировых рынках, падение объемов

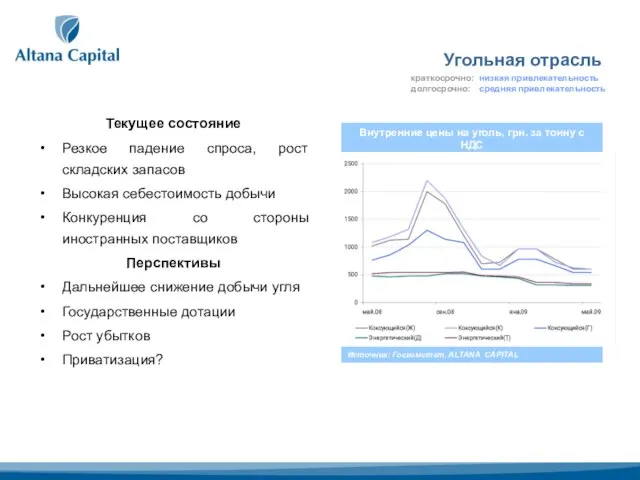

- 8. Угольная отрасль Текущее состояние Резкое падение спроса, рост складских запасов Высокая себестоимость добычи Конкуренция со стороны

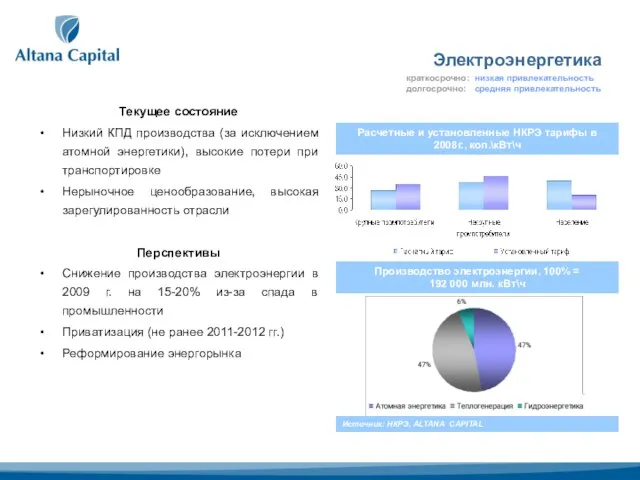

- 9. Электроэнергетика Текущее состояние Низкий КПД производства (за исключением атомной энергетики), высокие потери при транспортировке Нерыночное ценообразование,

- 10. Химическая промышленность Текущее состояние Резкий рост себестоимости производства под влиянием 70%-го роста цены на газ в

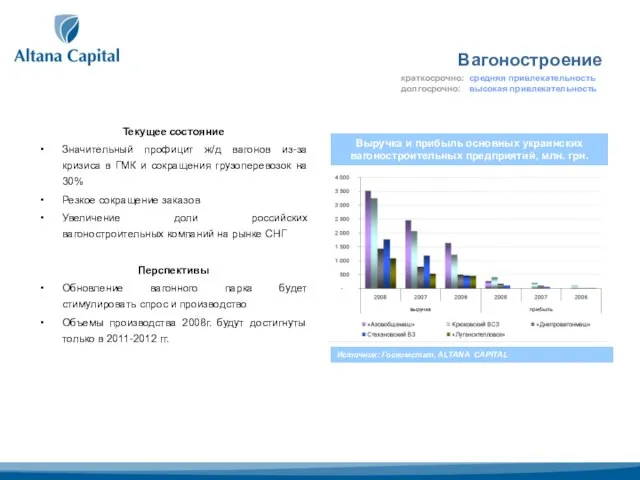

- 11. Вагоностроение Текущее состояние Значительный профицит ж/д вагонов из-за кризиса в ГМК и сокращения грузоперевозок на 30%

- 12. Добыча углеводородов Текущее состояние Высокая волатильность мировых цен на нефть Неэффективное государственное регулирование Убыточная работа крупнейшего

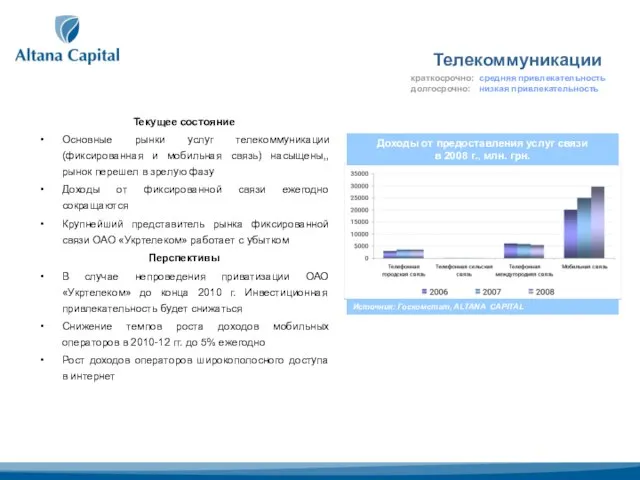

- 13. Телекоммуникации Текущее состояние Основные рынки услуг телекоммуникации (фиксированная и мобильная связь) насыщены,, рынок перешел в зрелую

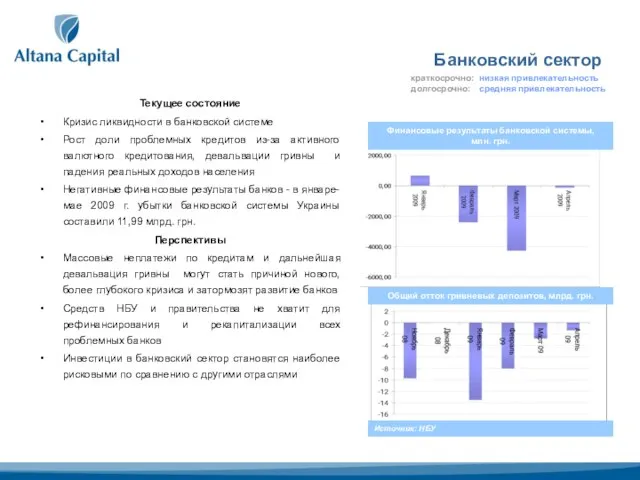

- 14. Банковский сектор Текущее состояние Кризис ликвидности в банковской системе Рост доли проблемных кредитов из-за активного валютного

- 15. Строительство Текущее состояние Резкое снижение спроса, отсутствие кредитов Стабильное снижение цен на недвижимость Коррупция Значительная часть

- 16. Взгляд в будущее Экспортно-ориентированные отрасли останутся наиболее привлекательными в будущем по следующим причинам: кризис в мировой

- 17. Выводы Не следует ожидать положительных финансовых результатов в 2009 г., восстановление отраслей национальной экономики начнется не

- 19. Скачать презентацию

Слайд 2Особенности украинского

фондового рынка

Рынок был создан в результате приватизации, новых инструментов

Особенности украинского

фондового рынка

Рынок был создан в результате приватизации, новых инструментов

Слайд 3

Факторы, формирующие инвестиционный потенциал Украины

3. Выгодное географическое положение

2. Потенциально высокая емкость

Факторы, формирующие инвестиционный потенциал Украины

3. Выгодное географическое положение

2. Потенциально высокая емкость

Слайд 4

Факторы, препятствующие раскрытию инвестиционного потенциала Украины

3. Высокая изношенность основных фондов

6. Низкий

Факторы, препятствующие раскрытию инвестиционного потенциала Украины

3. Высокая изношенность основных фондов

6. Низкий

Слайд 5Текущее состояние

фондового рынка Украины

За последние 3 месяца украинский фондовый рынок вырос

Текущее состояние

фондового рынка Украины

За последние 3 месяца украинский фондовый рынок вырос

Слайд 6Инвестиционная привлекательность

отраслей экономики Украины

Инвестиционная привлекательность

отраслей экономики Украины

Слайд 7Горно-металлургический комплекс

Текущее состояние - крайне сложное:

Падение спроса и цен на мировых рынках,

Горно-металлургический комплекс

Текущее состояние - крайне сложное:

Падение спроса и цен на мировых рынках,

Слайд 8Угольная отрасль

Текущее состояние

Резкое падение спроса, рост складских запасов

Высокая себестоимость добычи

Конкуренция со стороны

Угольная отрасль

Текущее состояние

Резкое падение спроса, рост складских запасов

Высокая себестоимость добычи

Конкуренция со стороны

Слайд 9Электроэнергетика

Текущее состояние

Низкий КПД производства (за исключением атомной энергетики), высокие потери при транспортировке

Нерыночное

Электроэнергетика

Текущее состояние

Низкий КПД производства (за исключением атомной энергетики), высокие потери при транспортировке

Нерыночное

Слайд 10Химическая промышленность

Текущее состояние

Резкий рост себестоимости производства под влиянием 70%-го роста цены на

Химическая промышленность

Текущее состояние

Резкий рост себестоимости производства под влиянием 70%-го роста цены на

Слайд 11Вагоностроение

Текущее состояние

Значительный профицит ж/д вагонов из-за кризиса в ГМК и сокращения грузоперевозок

Вагоностроение

Текущее состояние

Значительный профицит ж/д вагонов из-за кризиса в ГМК и сокращения грузоперевозок

Слайд 12Добыча углеводородов

Текущее состояние

Высокая волатильность мировых цен на нефть

Неэффективное государственное регулирование

Убыточная работа

Добыча углеводородов

Текущее состояние

Высокая волатильность мировых цен на нефть

Неэффективное государственное регулирование

Убыточная работа

Слайд 13Телекоммуникации

Текущее состояние

Основные рынки услуг телекоммуникации (фиксированная и мобильная связь) насыщены,, рынок

Телекоммуникации

Текущее состояние

Основные рынки услуг телекоммуникации (фиксированная и мобильная связь) насыщены,, рынок

Слайд 14Банковский сектор

Текущее состояние

Кризис ликвидности в банковской системе

Рост доли проблемных кредитов из-за активного

Банковский сектор

Текущее состояние

Кризис ликвидности в банковской системе

Рост доли проблемных кредитов из-за активного

Слайд 15Строительство

Текущее состояние

Резкое снижение спроса, отсутствие кредитов

Стабильное снижение цен на недвижимость

Коррупция

Значительная часть

Строительство

Текущее состояние

Резкое снижение спроса, отсутствие кредитов

Стабильное снижение цен на недвижимость

Коррупция

Значительная часть

Слайд 16Взгляд в будущее

Экспортно-ориентированные отрасли останутся наиболее привлекательными в будущем по

Взгляд в будущее

Экспортно-ориентированные отрасли останутся наиболее привлекательными в будущем по

Слайд 17Выводы

Не следует ожидать положительных финансовых результатов в 2009 г., восстановление отраслей

Выводы

Не следует ожидать положительных финансовых результатов в 2009 г., восстановление отраслей

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина