- Оценка вариантов развития логистического обслуживания на транспорте

Содержание

- 2. Доля железнодорожного транспорта общего пользования в общем объеме коммерческих перевозок грузов составляет порядка 35%, а в

- 3. Прогноз роста железнодорожных тарифов* * данные Минэкономразвития России

- 4. Динамика основных макроэкономических показателей (вариант 2b) (2008 г. – 100%)

- 5. При такой индексации тарифов нельзя добиться финансовой устойчивости транспортной компании. Требуется расширять спектр услуг. Современный рынок

- 6. Характеристика складской недвижимости на железных дорогах На сети железных дорог современных складов класса А вообще нет.

- 7. В апреле 2009 года в аппарате управления ОАО "РЖД" был создан Центр по развитию терминалов, на

- 8. В рамках реализации этого проекта предусматривается: - строительство более 50 крупных ТЛЦ (включая "сухие порты" на

- 9. Опорные терминально-логистические комплексы будут обеспечивать консолидацию и распределение товарных потоков, следующих в режиме экспорта, импорта или

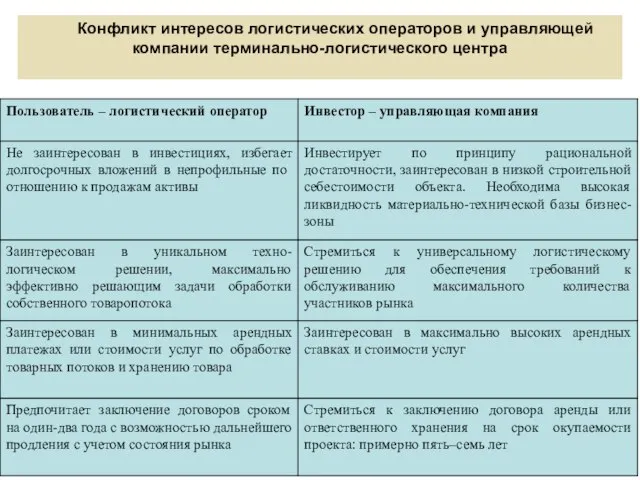

- 10. Конфликт интересов логистических операторов и управляющей компании терминально-логистического центра

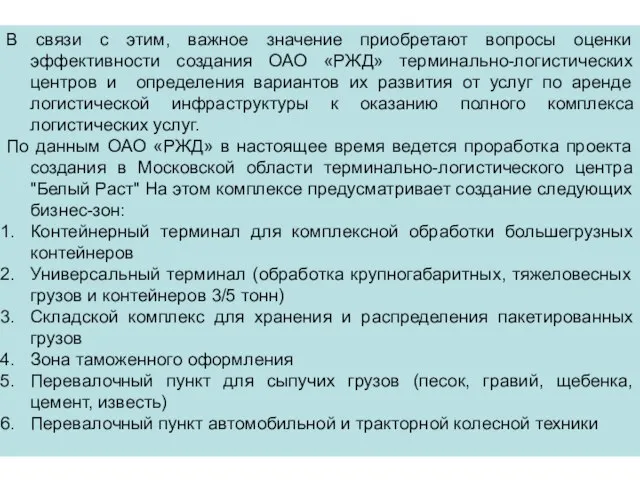

- 11. В связи с этим, важное значение приобретают вопросы оценки эффективности создания ОАО «РЖД» терминально-логистических центров и

- 12. Возможны следующие варианты функционирования терминально-логистических центров: - управляющая компания строит материально-техническую базу бизнес-зон и предоставляет ее

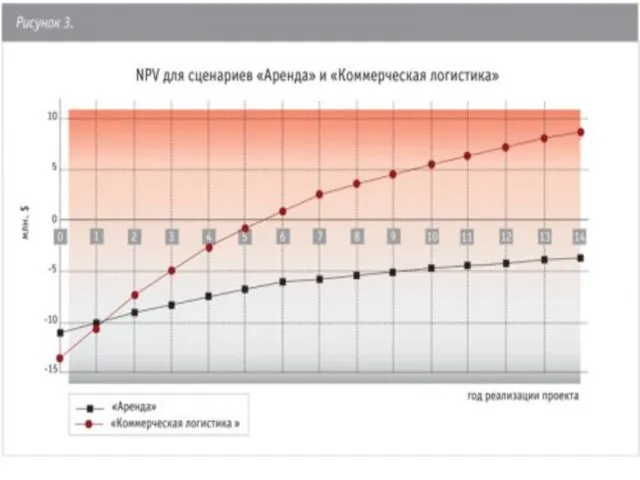

- 13. Предварительные расчеты по каждому из вариантов показали, что по первому варианту, в общем, позитивные результаты, для

- 15. В первую очередь внедрение услуг 3-PL оператора можно применить для обработки товарных потоков, поступающих подразде-лениям Московской

- 16. В натуральных показателях ОАО «РЖД» ежегодно закупает порядка 750 тыс. тонн рельсового проката, 200 тыс. тонн

- 17. Терминально-логистические центры могут выполнять функции материальных складов железных дорог и принимать на себя функции дистрибьюторов и

- 19. Скачать презентацию

Слайд 2Доля железнодорожного транспорта общего пользования в общем объеме коммерческих перевозок грузов составляет

Доля железнодорожного транспорта общего пользования в общем объеме коммерческих перевозок грузов составляет

Слайд 3Прогноз роста железнодорожных тарифов*

* данные Минэкономразвития России

Прогноз роста железнодорожных тарифов*

* данные Минэкономразвития России

Слайд 4Динамика основных макроэкономических показателей (вариант 2b)

(2008 г. – 100%)

Динамика основных макроэкономических показателей (вариант 2b)

(2008 г. – 100%)

Слайд 5При такой индексации тарифов нельзя добиться финансовой устойчивости транспортной компании. Требуется расширять

При такой индексации тарифов нельзя добиться финансовой устойчивости транспортной компании. Требуется расширять

Слайд 6Характеристика складской недвижимости на железных дорогах

На сети железных дорог современных складов класса

Характеристика складской недвижимости на железных дорогах

На сети железных дорог современных складов класса

Слайд 7В апреле 2009 года в аппарате управления ОАО "РЖД" был создан Центр

В апреле 2009 года в аппарате управления ОАО "РЖД" был создан Центр

Слайд 8В рамках реализации этого проекта предусматривается:

- строительство более 50 крупных ТЛЦ (включая

В рамках реализации этого проекта предусматривается:

- строительство более 50 крупных ТЛЦ (включая

Слайд 9Опорные терминально-логистические комплексы будут обеспечивать консолидацию и распределение товарных потоков, следующих в

Опорные терминально-логистические комплексы будут обеспечивать консолидацию и распределение товарных потоков, следующих в

Слайд 10Конфликт интересов логистических операторов и управляющей компании терминально-логистического центра

Конфликт интересов логистических операторов и управляющей компании терминально-логистического центра

Слайд 11В связи с этим, важное значение приобретают вопросы оценки эффективности создания ОАО

В связи с этим, важное значение приобретают вопросы оценки эффективности создания ОАО

Слайд 12Возможны следующие варианты функционирования терминально-логистических центров:

- управляющая компания строит материально-техническую базу бизнес-зон

Возможны следующие варианты функционирования терминально-логистических центров:

- управляющая компания строит материально-техническую базу бизнес-зон

Слайд 13Предварительные расчеты по каждому из вариантов показали, что по первому варианту, в

Предварительные расчеты по каждому из вариантов показали, что по первому варианту, в

Слайд 15В первую очередь внедрение услуг 3-PL оператора можно применить для обработки товарных

В первую очередь внедрение услуг 3-PL оператора можно применить для обработки товарных

Слайд 16В натуральных показателях ОАО «РЖД» ежегодно закупает порядка 750 тыс. тонн рельсового

В натуральных показателях ОАО «РЖД» ежегодно закупает порядка 750 тыс. тонн рельсового

Слайд 17Терминально-логистические центры могут выполнять функции материальных складов железных дорог и принимать на

Терминально-логистические центры могут выполнять функции материальных складов железных дорог и принимать на

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России