- Ольга Кузина Финансовые стратегии россиян за последнее десятилетие

Содержание

- 2. Исследовательская проблема В экономической теории все домохозяйства придерживаются одной стратегии: выравнивают потребление в условиях колебаний текущих

- 3. Эмпирические факты несоответствия Профиль потоков сбережений по возрасту имеет U-форму, а не горб (РМЭЗ) 68-75% россиян

- 4. Как объяснить несоответствие сберегательного поведения россиян? Если данные не совпадают с теорией, скорее всего, виноваты данные

- 6. Какие объяснения несоответствия встречаются в литературе? Низкие доходы россиян не позволяют делать сбережения Доля населения с

- 7. Новая идея Российский случай - пример ситуации, которая может сложится и на развитых финансовых рынках в

- 8. Определение понятия «стратегии» Понятие стратегии в социологии - осознанное целенаправленное действие, ориентированное на долгосрочную перспективу (Кроу,1989)

- 9. Типы стратегий выравнивания потребления «Вложение во внешние ликвидные активы» в отличие от «вложение в себя» Доход

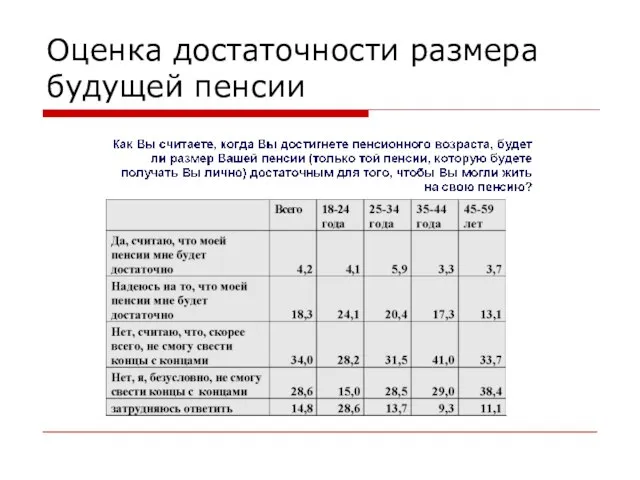

- 10. Оценка достаточности размера будущей пенсии

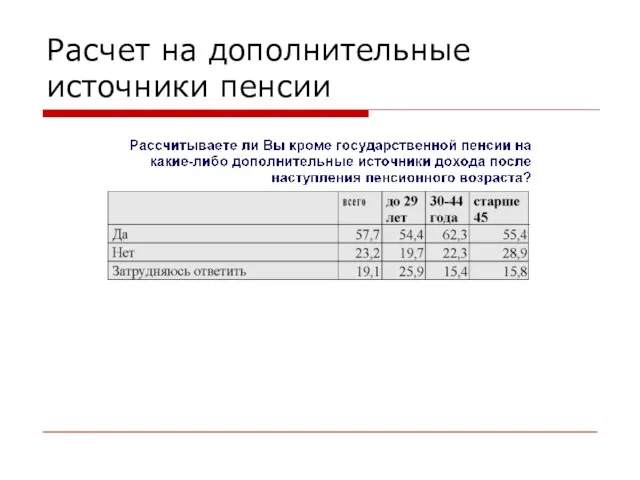

- 11. Расчет на дополнительные источники пенсии

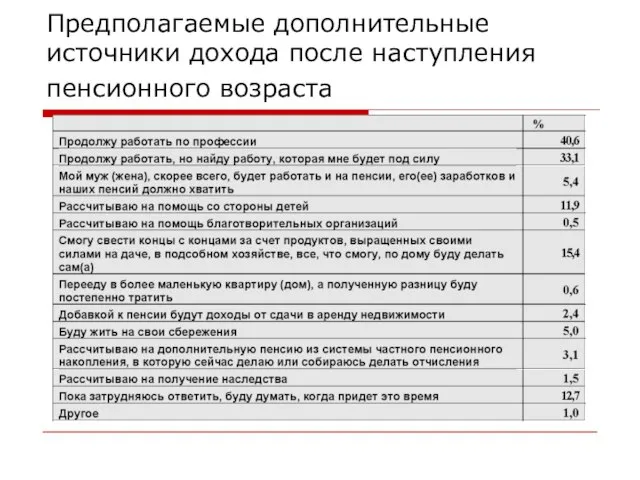

- 12. Предполагаемые дополнительные источники дохода после наступления пенсионного возраста

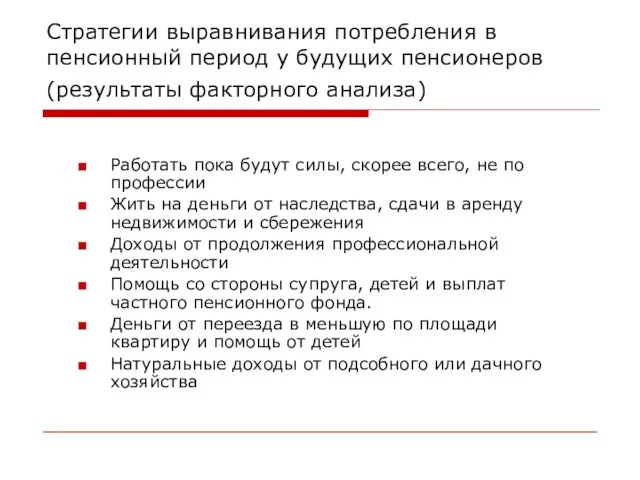

- 13. Стратегии выравнивания потребления в пенсионный период у будущих пенсионеров (результаты факторного анализа) Работать пока будут силы,

- 14. Стратегии сегодняшних пенсионеров

- 15. Дополнительные источники дохода пенсионеров

- 16. Стратегии пенсионеров (результаты факторного анализа) Работа по профессии и помощь от подсобного хозяйства Заработки супруга и

- 17. Исследование стратегий обеспеченных москвичей (фокусированное личное интервью), ЦИРКОН, 2004 Параметры измерения стратегии: Какие инструменты попадают в

- 18. Оценка финансовых инструментов в августе –сентябре 2004 г. Все финансовые инструменты, включая наличные деньги, подвержены политическим

- 19. Критерии оценки Риск - отсутствие личного контроля. Субститут надежности – ликвидность. Чем дольше срок, тем выше

- 20. Стратегии сбережений Все тратить на потребление, улучшение качества жизни, счета в банках не носят накопительного характера,

- 22. Скачать презентацию

Слайд 2Исследовательская проблема

В экономической теории все домохозяйства придерживаются одной стратегии: выравнивают потребление в

Исследовательская проблема

В экономической теории все домохозяйства придерживаются одной стратегии: выравнивают потребление в

Слайд 3Эмпирические факты несоответствия

Профиль потоков сбережений по возрасту имеет U-форму, а не горб

Эмпирические факты несоответствия

Профиль потоков сбережений по возрасту имеет U-форму, а не горб

Слайд 4Как объяснить несоответствие сберегательного поведения россиян?

Если данные не совпадают с теорией, скорее

Как объяснить несоответствие сберегательного поведения россиян?

Если данные не совпадают с теорией, скорее

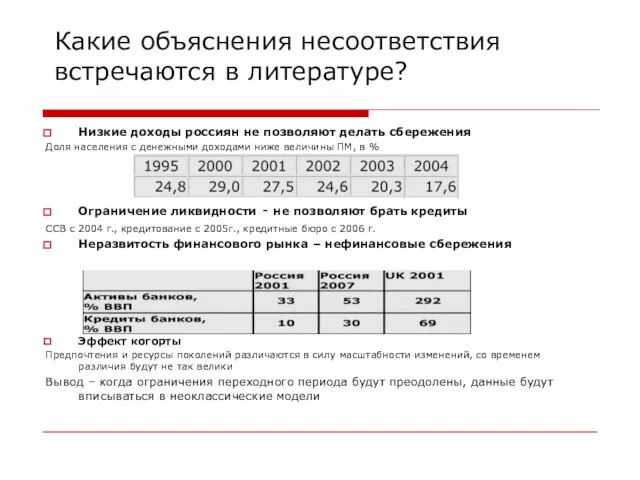

Слайд 6Какие объяснения несоответствия встречаются в литературе?

Низкие доходы россиян не позволяют делать сбережения

Доля

Какие объяснения несоответствия встречаются в литературе?

Низкие доходы россиян не позволяют делать сбережения

Доля

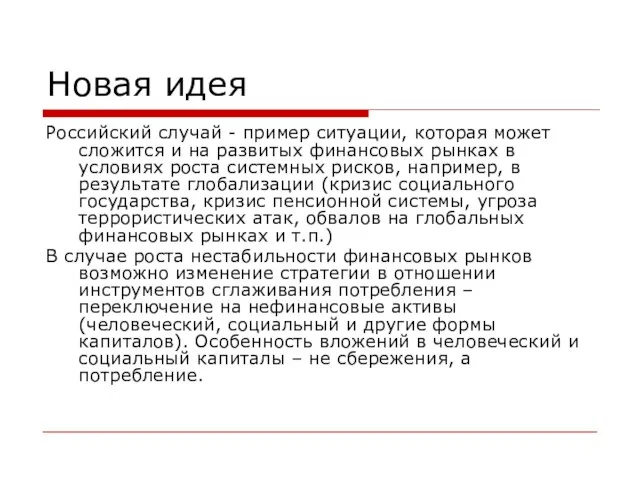

Слайд 7Новая идея

Российский случай - пример ситуации, которая может сложится и на развитых

Новая идея

Российский случай - пример ситуации, которая может сложится и на развитых

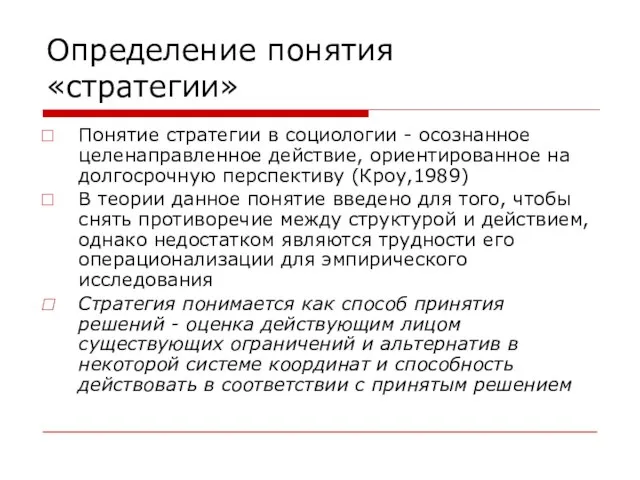

Слайд 8Определение понятия «стратегии»

Понятие стратегии в социологии - осознанное целенаправленное действие, ориентированное на

Определение понятия «стратегии»

Понятие стратегии в социологии - осознанное целенаправленное действие, ориентированное на

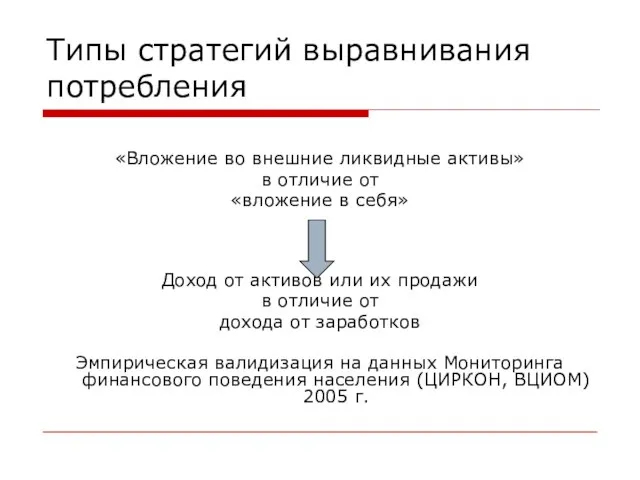

Слайд 9Типы стратегий выравнивания потребления

«Вложение во внешние ликвидные активы»

в отличие от

«вложение

Типы стратегий выравнивания потребления

«Вложение во внешние ликвидные активы»

в отличие от

«вложение

Слайд 10Оценка достаточности размера будущей пенсии

Оценка достаточности размера будущей пенсии

Слайд 11Расчет на дополнительные источники пенсии

Расчет на дополнительные источники пенсии

Слайд 12Предполагаемые дополнительные источники дохода после наступления пенсионного возраста

Предполагаемые дополнительные источники дохода после наступления пенсионного возраста

Слайд 13Стратегии выравнивания потребления в пенсионный период у будущих пенсионеров (результаты факторного анализа)

Стратегии выравнивания потребления в пенсионный период у будущих пенсионеров (результаты факторного анализа)

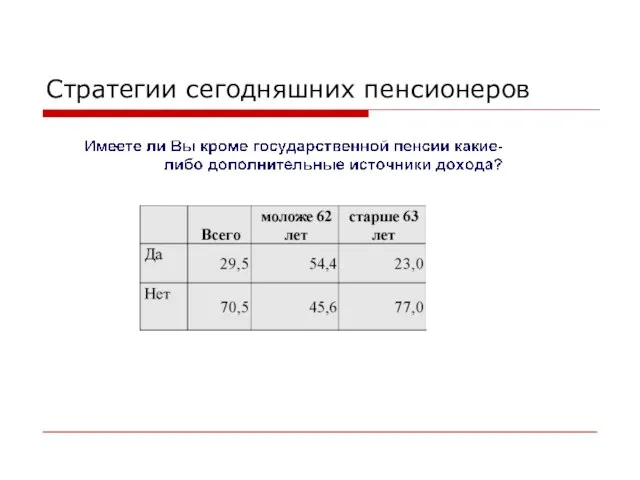

Слайд 14Стратегии сегодняшних пенсионеров

Стратегии сегодняшних пенсионеров

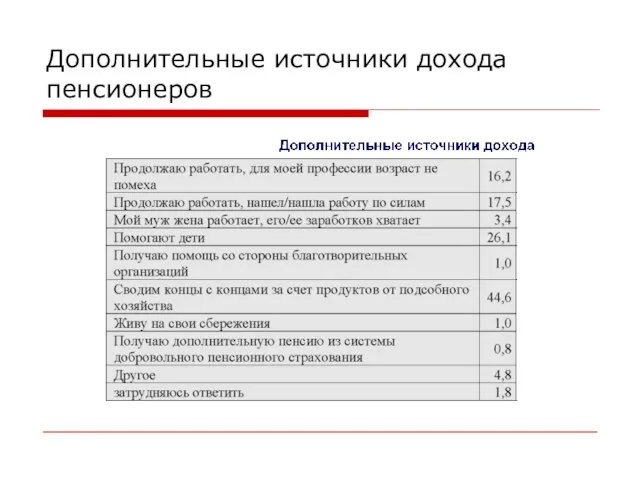

Слайд 15Дополнительные источники дохода пенсионеров

Дополнительные источники дохода пенсионеров

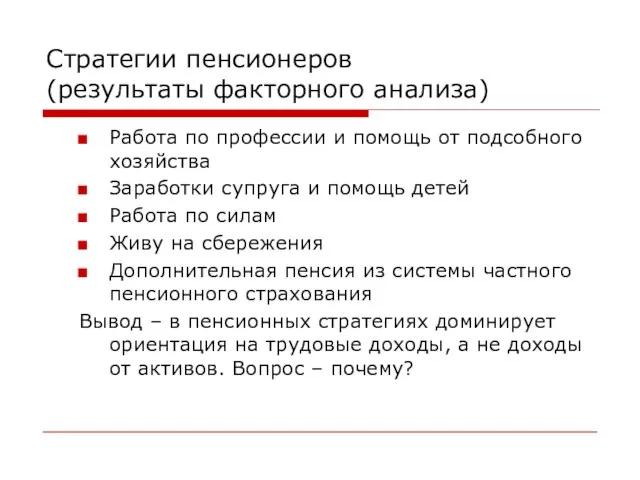

Слайд 16Стратегии пенсионеров

(результаты факторного анализа)

Работа по профессии и помощь от подсобного хозяйства

Заработки

Стратегии пенсионеров

(результаты факторного анализа)

Работа по профессии и помощь от подсобного хозяйства

Заработки

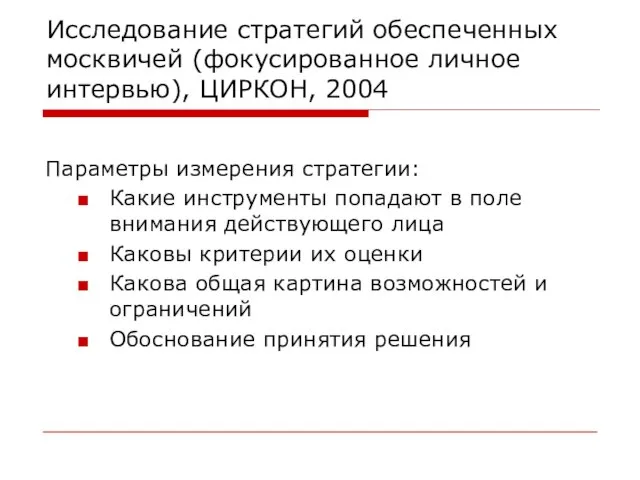

Слайд 17Исследование стратегий обеспеченных москвичей (фокусированное личное интервью), ЦИРКОН, 2004

Параметры измерения стратегии:

Какие инструменты

Исследование стратегий обеспеченных москвичей (фокусированное личное интервью), ЦИРКОН, 2004

Параметры измерения стратегии:

Какие инструменты

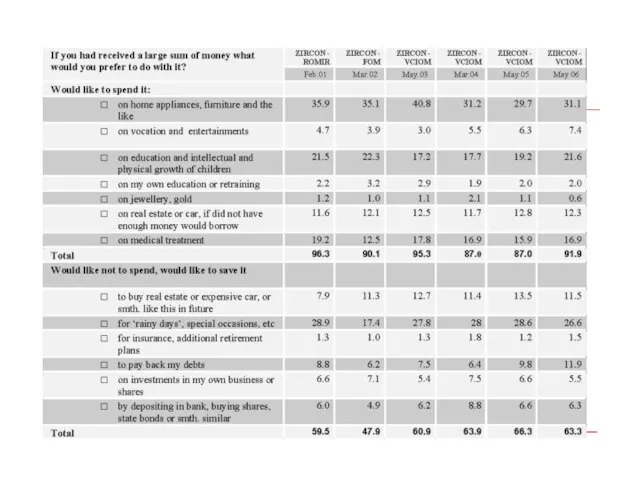

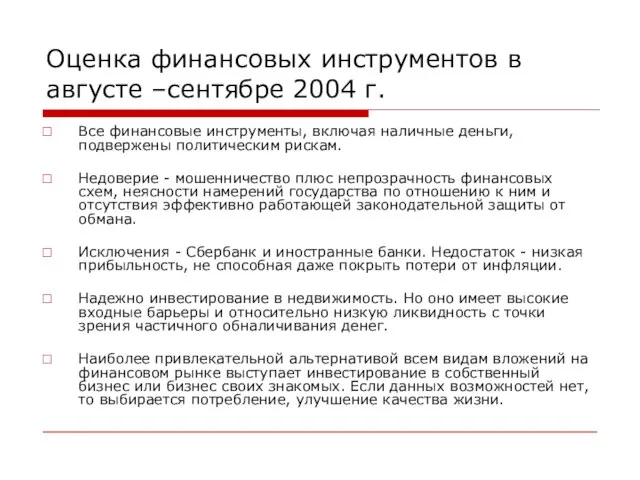

Слайд 18Оценка финансовых инструментов в августе –сентябре 2004 г.

Все финансовые инструменты, включая

Оценка финансовых инструментов в августе –сентябре 2004 г.

Все финансовые инструменты, включая

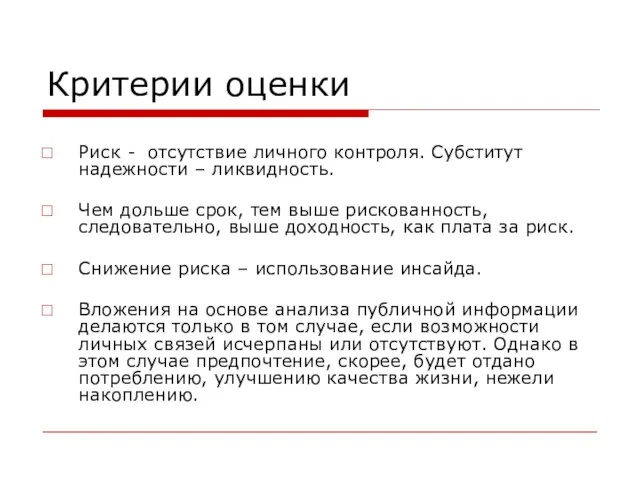

Слайд 19Критерии оценки

Риск - отсутствие личного контроля. Субститут надежности – ликвидность.

Чем дольше

Критерии оценки

Риск - отсутствие личного контроля. Субститут надежности – ликвидность.

Чем дольше

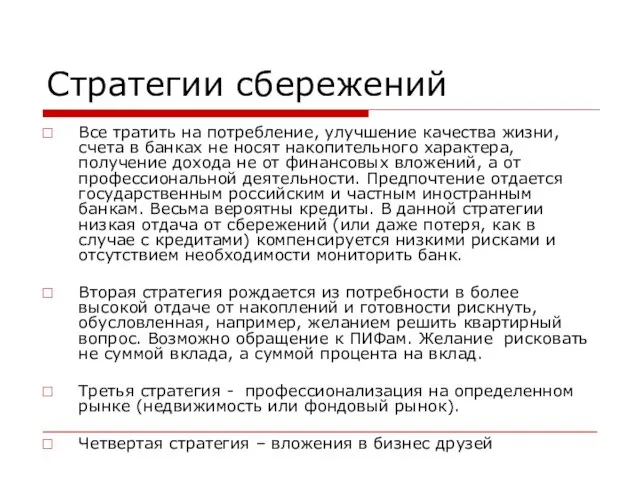

Слайд 20Стратегии сбережений

Все тратить на потребление, улучшение качества жизни, счета в банках не

Стратегии сбережений

Все тратить на потребление, улучшение качества жизни, счета в банках не

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях