- Операции с межбюджетными трансфертами Володина Е.В.

Содержание

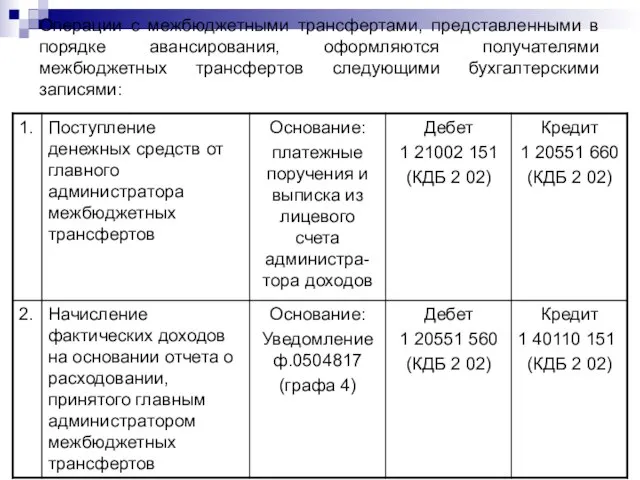

- 2. Операции с межбюджетными трансфертами, представленными в порядке авансирования, оформляются получателями межбюджетных трансфертов следующими бухгалтерскими записями:

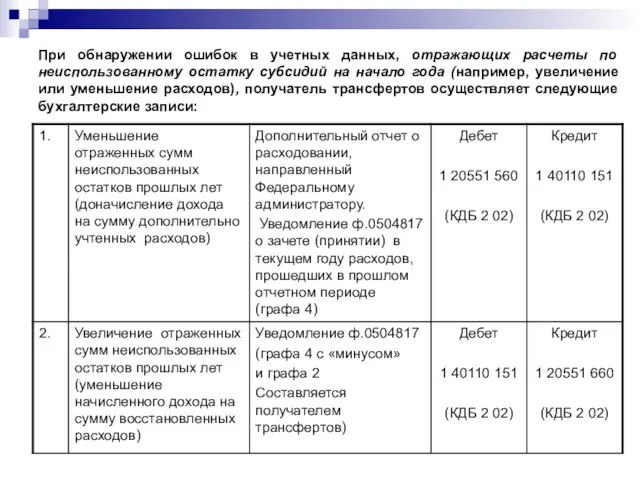

- 3. При обнаружении ошибок в учетных данных, отражающих расчеты по неиспользованному остатку субсидий на начало года (например,

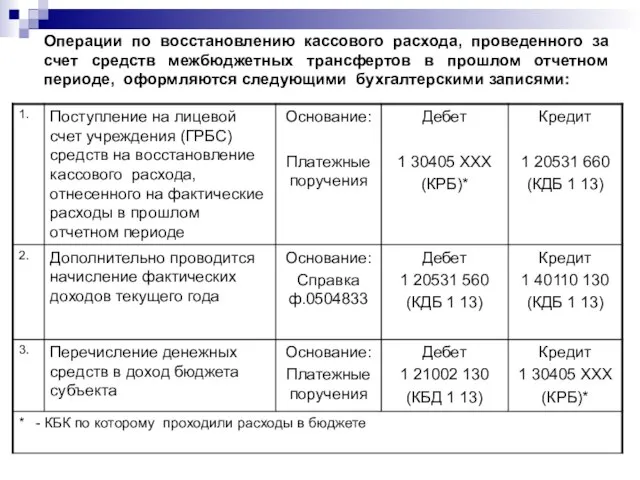

- 5. Операции по восстановлению кассового расхода, проведенного за счет средств межбюджетных трансфертов в прошлом отчетном периоде, оформляются

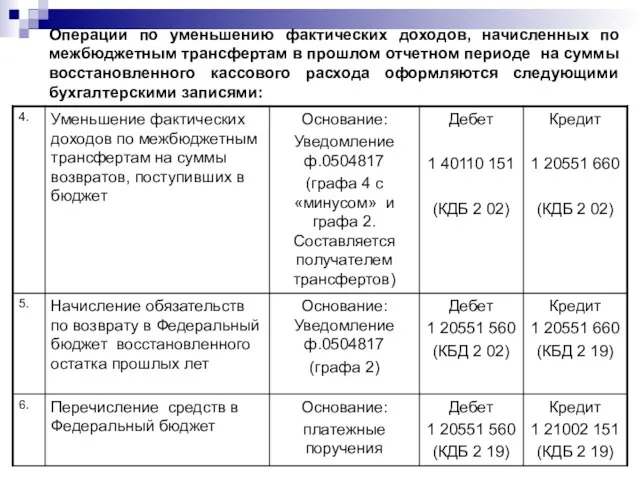

- 6. Операции по уменьшению фактических доходов, начисленных по межбюджетным трансфертам в прошлом отчетном периоде на суммы восстановленного

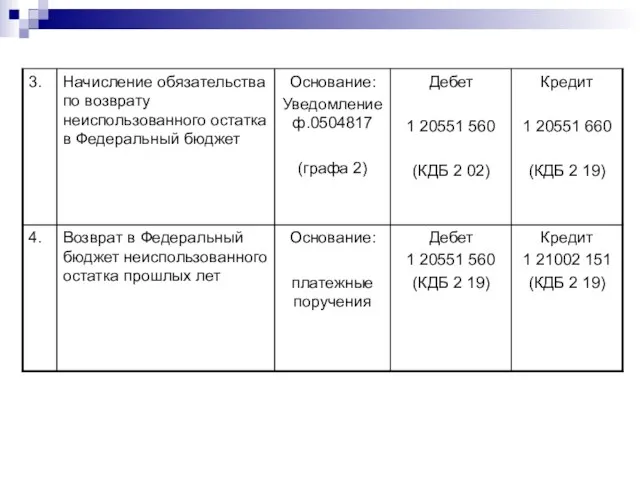

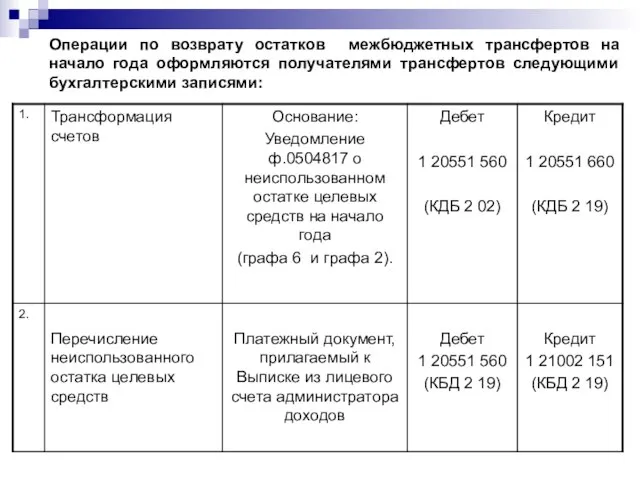

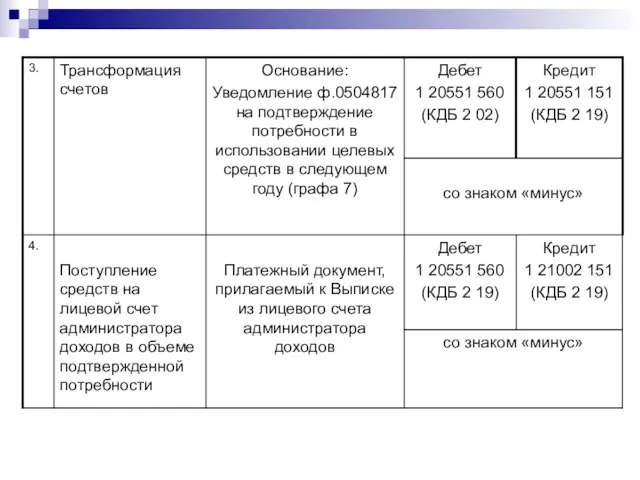

- 7. Операции по возврату остатков межбюджетных трансфертов на начало года оформляются получателями трансфертов следующими бухгалтерскими записями:

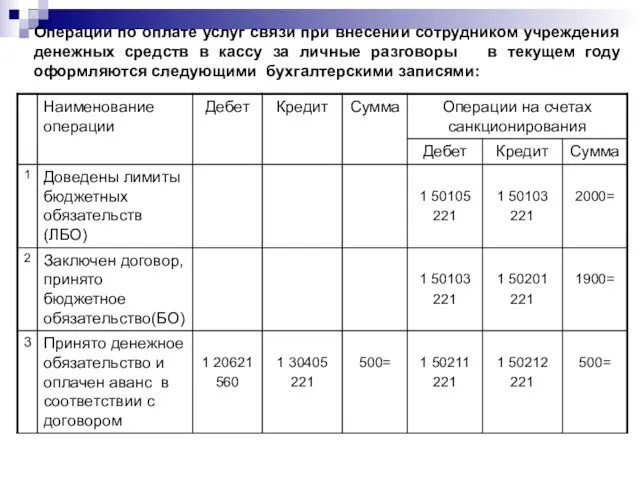

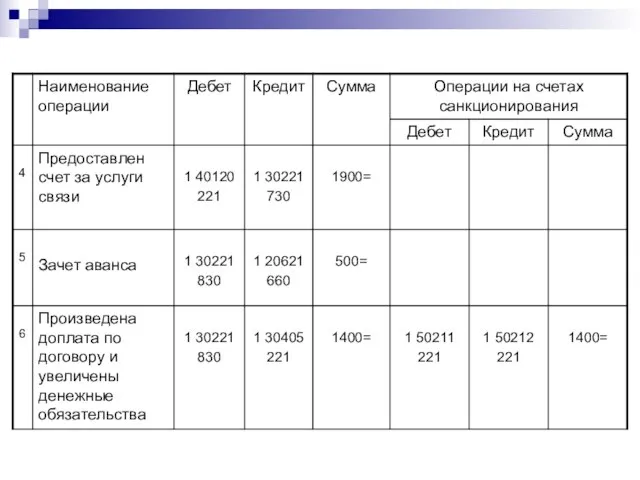

- 9. Операции по оплате услуг связи при внесении сотрудником учреждения денежных средств в кассу за личные разговоры

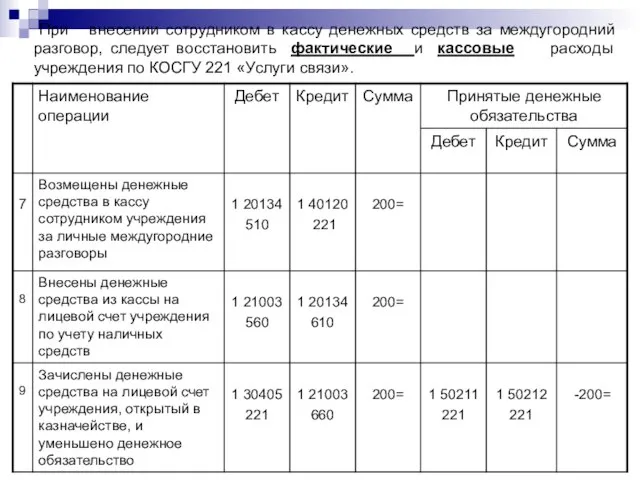

- 11. При внесении сотрудником в кассу денежных средств за междугородний разговор, следует восстановить фактические и кассовые расходы

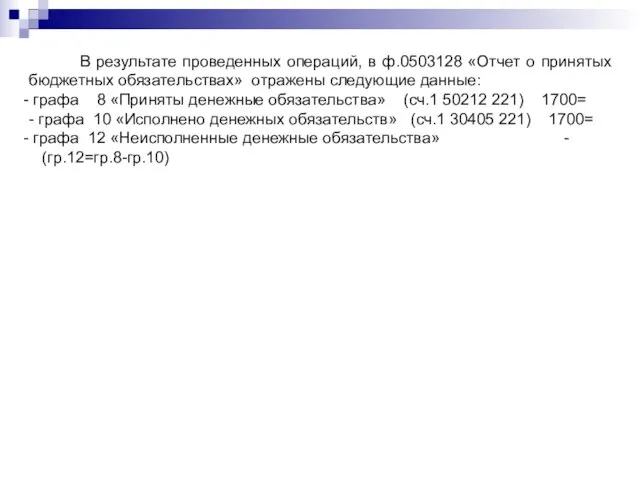

- 12. В результате проведенных операций, в ф.0503128 «Отчет о принятых бюджетных обязательствах» отражены следующие данные: графа 8

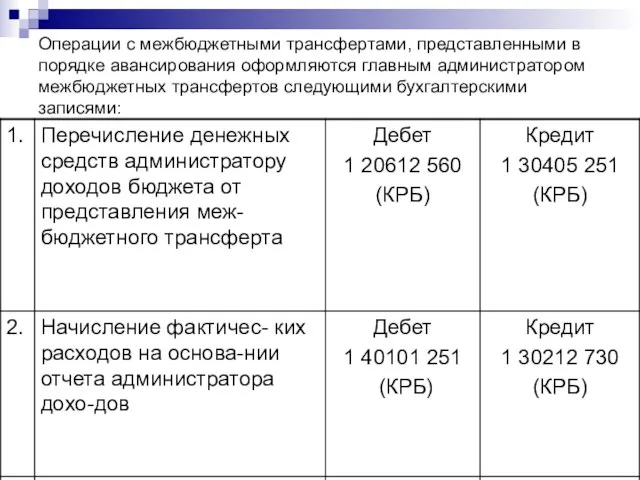

- 13. Операции с межбюджетными трансфертами, представленными в порядке авансирования оформляются главным администратором межбюджетных трансфертов следующими бухгалтерскими записями:

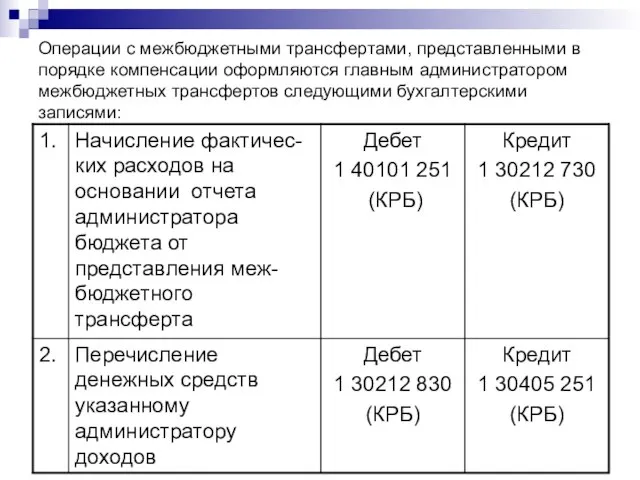

- 14. Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются главным администратором межбюджетных трансфертов следующими бухгалтерскими записями:

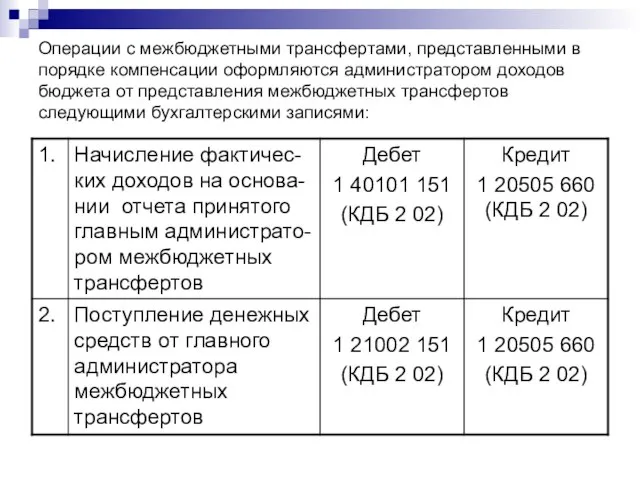

- 15. Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются администратором доходов бюджета от представления межбюджетных трансфертов

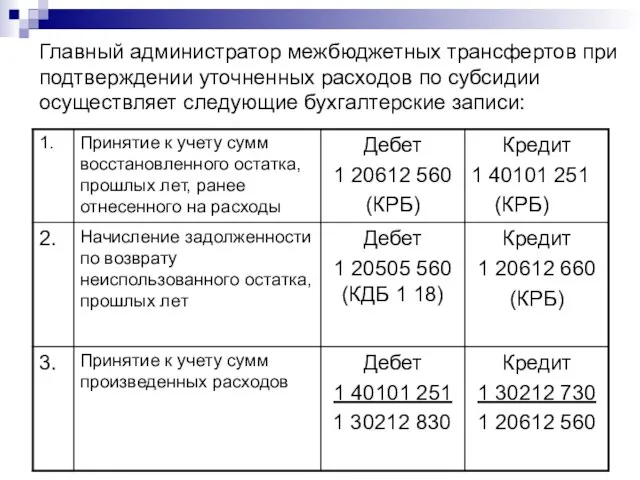

- 16. Главный администратор межбюджетных трансфертов при подтверждении уточненных расходов по субсидии осуществляет следующие бухгалтерские записи:

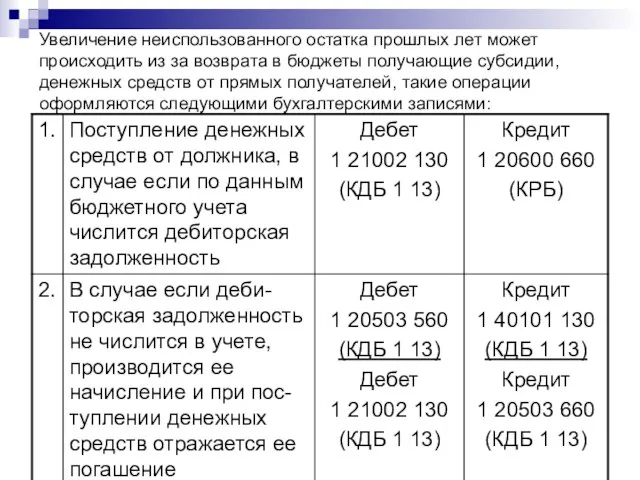

- 17. Увеличение неиспользованного остатка прошлых лет может происходить из за возврата в бюджеты получающие субсидии, денежных средств

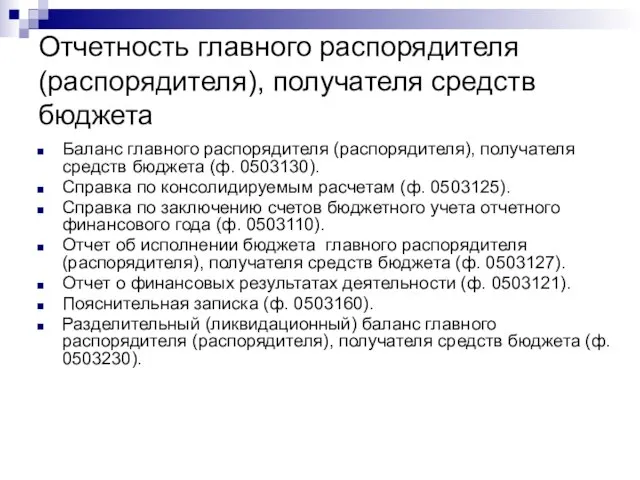

- 18. Отчетность главного распорядителя (распорядителя), получателя средств бюджета Баланс главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130).

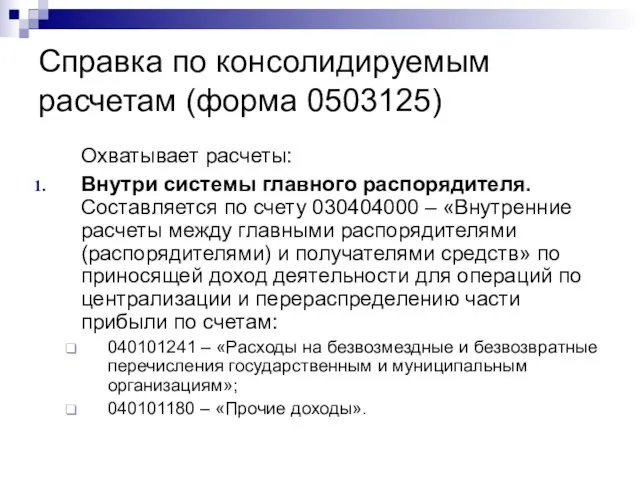

- 19. Справка по консолидируемым расчетам (форма 0503125) Охватывает расчеты: Внутри системы главного распорядителя. Составляется по счету 030404000

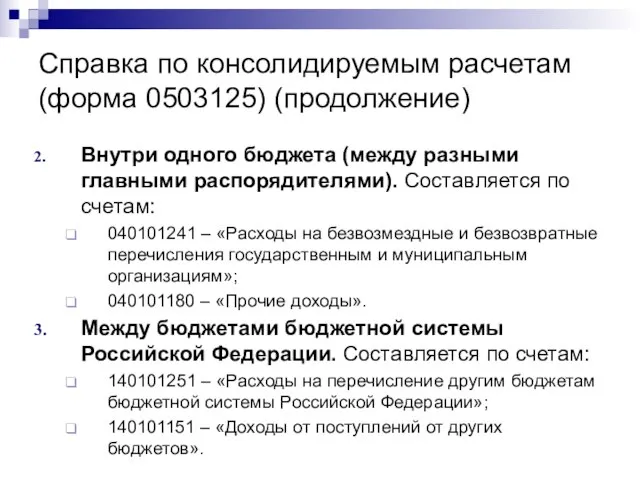

- 20. Справка по консолидируемым расчетам (форма 0503125) (продолжение) Внутри одного бюджета (между разными главными распорядителями). Составляется по

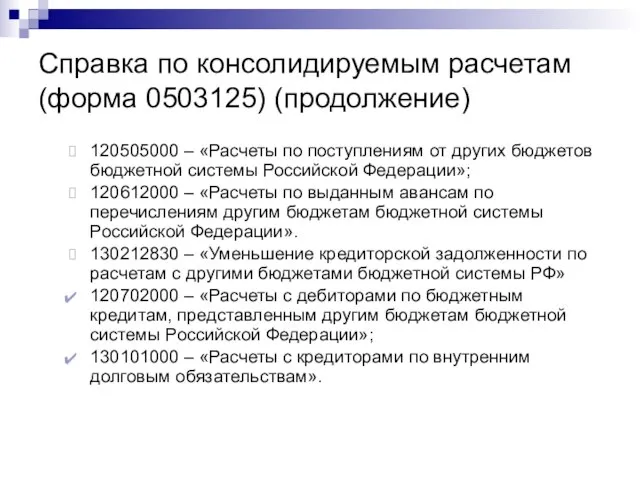

- 21. Справка по консолидируемым расчетам (форма 0503125) (продолжение) 120505000 – «Расчеты по поступлениям от других бюджетов бюджетной

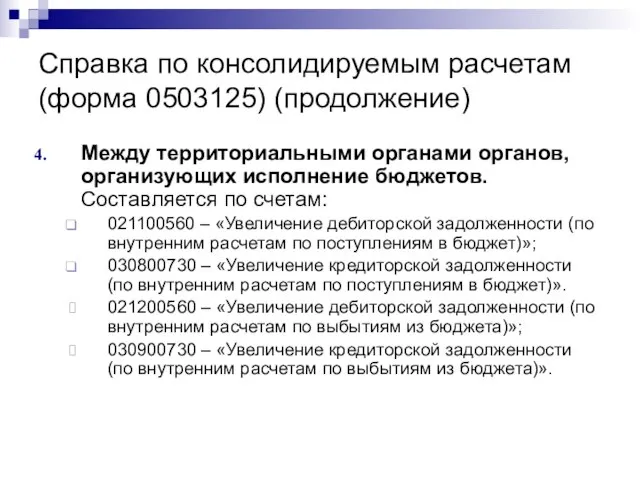

- 22. Справка по консолидируемым расчетам (форма 0503125) (продолжение) Между территориальными органами органов, организующих исполнение бюджетов. Составляется по

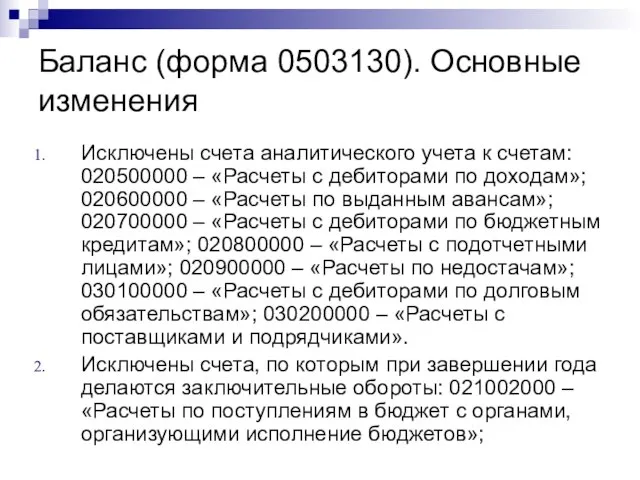

- 23. Баланс (форма 0503130). Основные изменения Исключены счета аналитического учета к счетам: 020500000 – «Расчеты с дебиторами

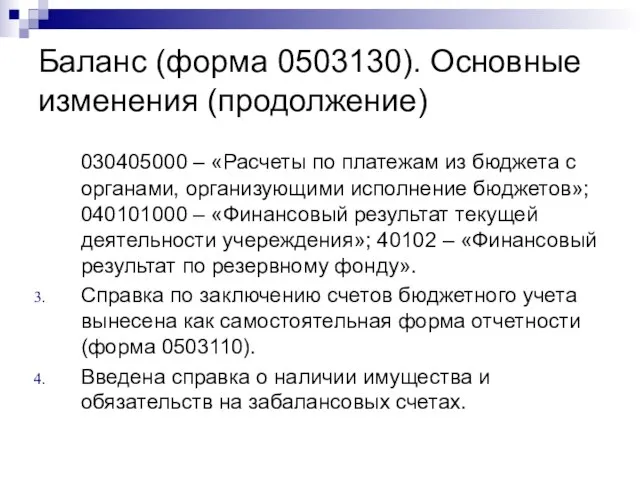

- 24. Баланс (форма 0503130). Основные изменения (продолжение) 030405000 – «Расчеты по платежам из бюджета с органами, организующими

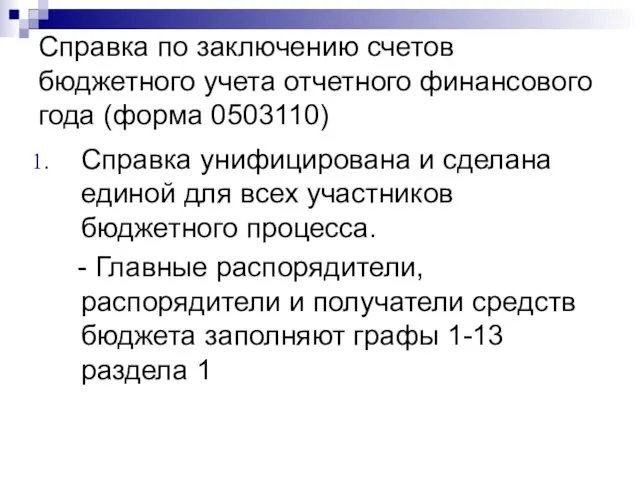

- 25. Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) Справка унифицирована и сделана единой

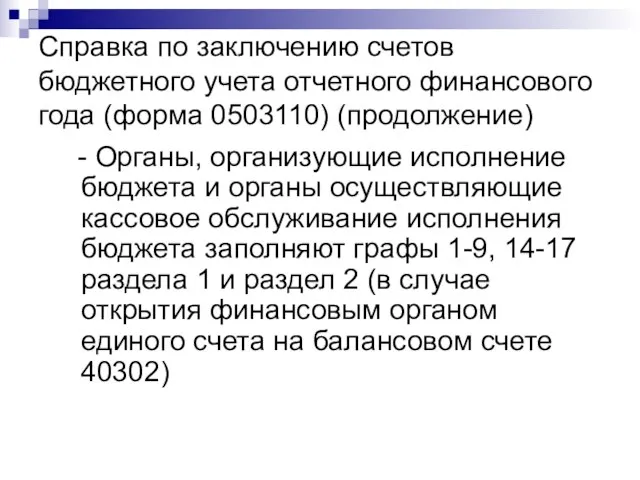

- 26. Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение) - Органы, организующие исполнение

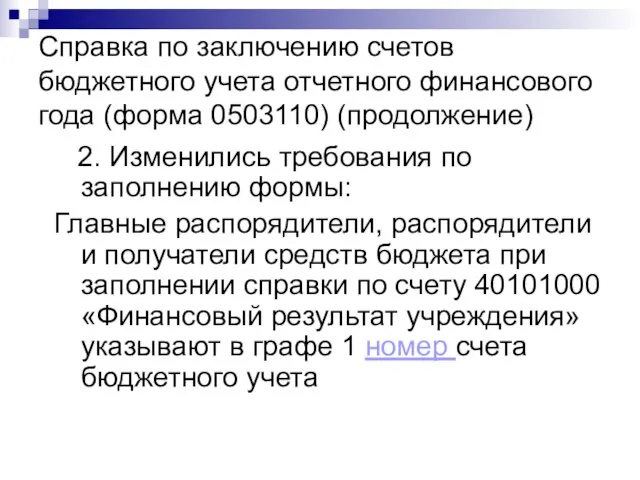

- 27. Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение) 2. Изменились требования по

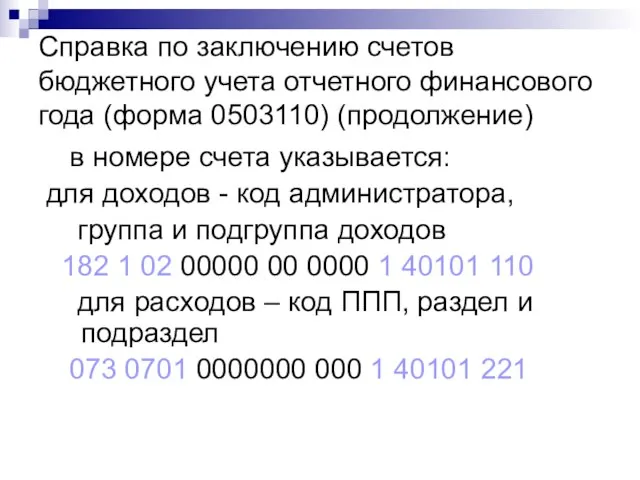

- 28. Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение) в номере счета указывается:

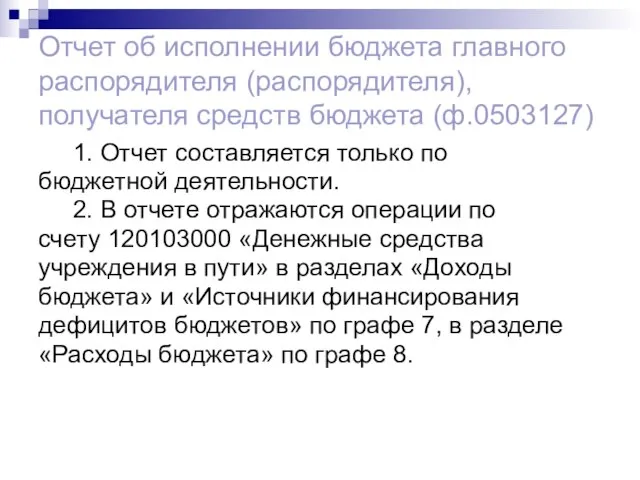

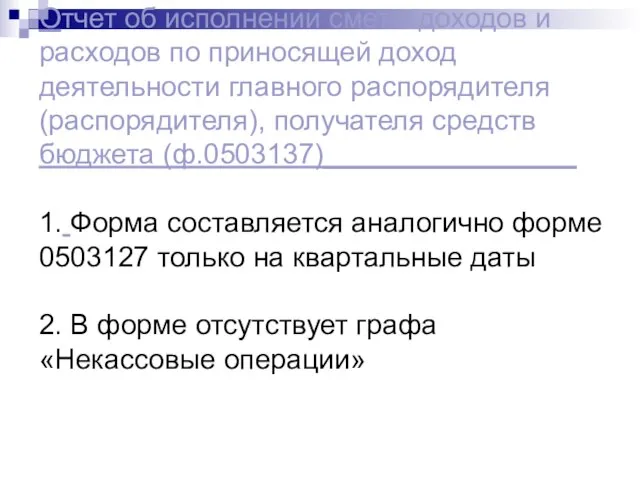

- 29. Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127) 1. Отчет составляется только по

- 30. Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств

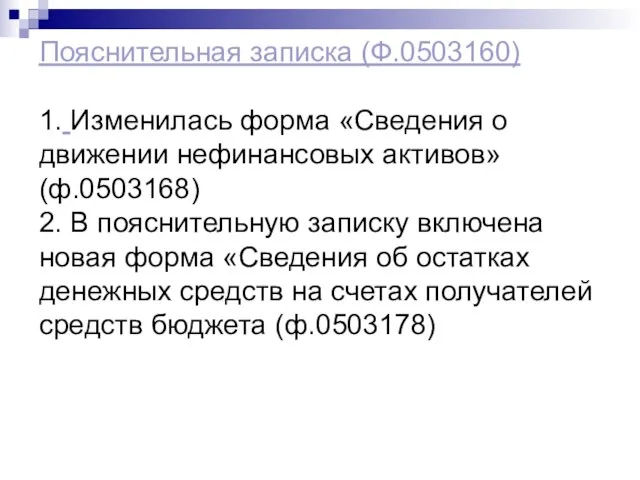

- 31. Пояснительная записка (Ф.0503160) 1. Изменилась форма «Сведения о движении нефинансовых активов» (ф.0503168) 2. В пояснительную записку

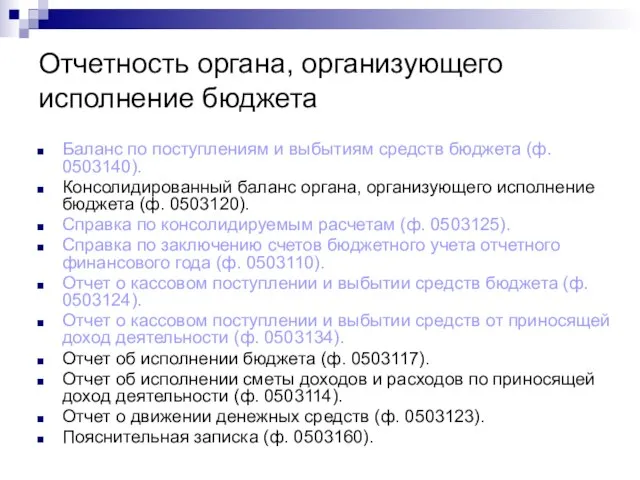

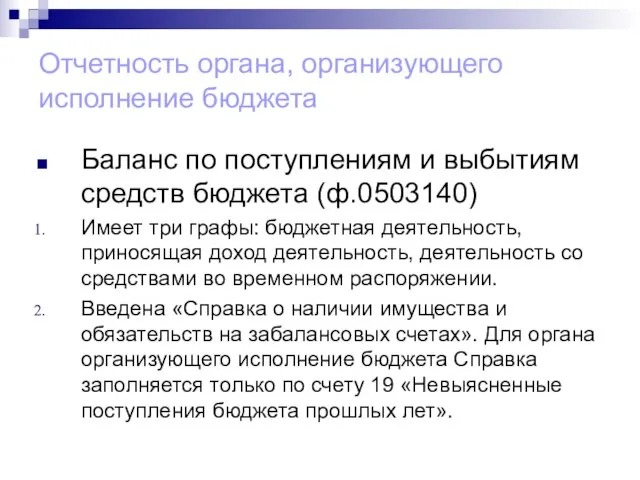

- 32. Отчетность органа, организующего исполнение бюджета Баланс по поступлениям и выбытиям средств бюджета (ф. 0503140). Консолидированный баланс

- 33. Отчетность органа, организующего исполнение бюджета Баланс по поступлениям и выбытиям средств бюджета (ф.0503140) Имеет три графы:

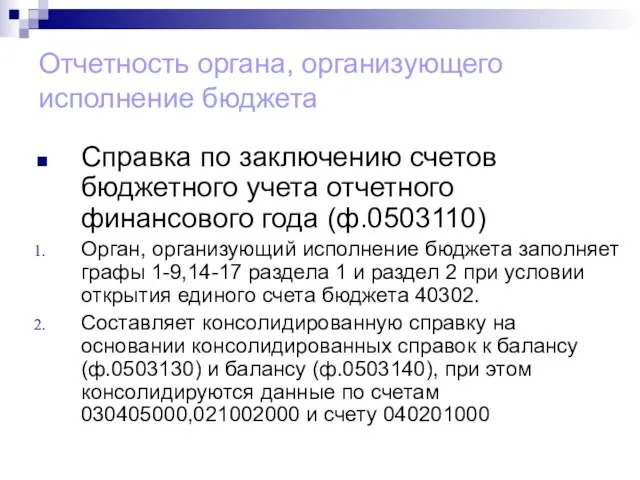

- 34. Отчетность органа, организующего исполнение бюджета Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) Орган,

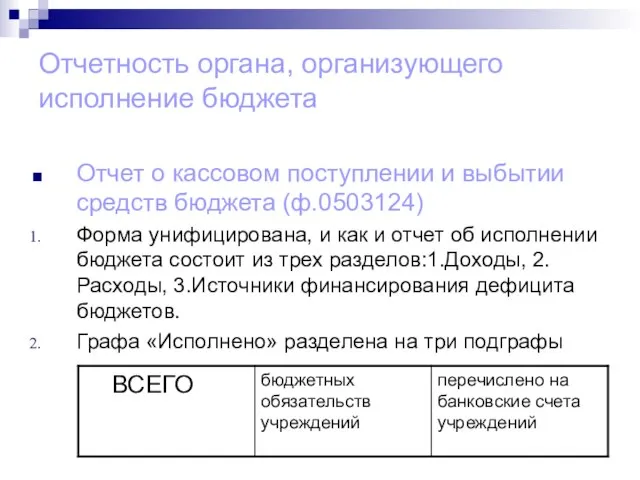

- 35. Отчетность органа, организующего исполнение бюджета Отчет о кассовом поступлении и выбытии средств бюджета (ф.0503124) Форма унифицирована,

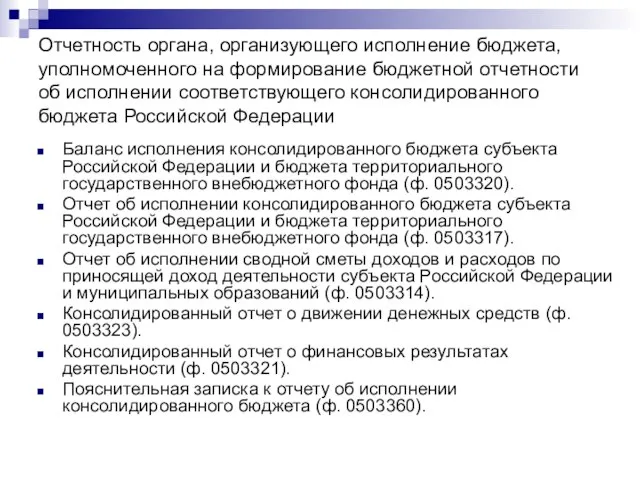

- 36. Отчетность органа, организующего исполнение бюджета, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской

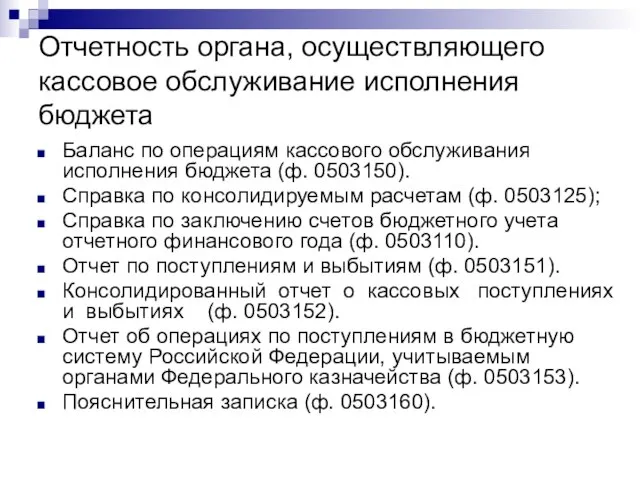

- 37. Отчетность органа, осуществляющего кассовое обслуживание исполнения бюджета Баланс по операциям кассового обслуживания исполнения бюджета (ф. 0503150).

- 39. Скачать презентацию

Слайд 2Операции с межбюджетными трансфертами, представленными в порядке авансирования, оформляются получателями межбюджетных трансфертов

Операции с межбюджетными трансфертами, представленными в порядке авансирования, оформляются получателями межбюджетных трансфертов

Слайд 3При обнаружении ошибок в учетных данных, отражающих расчеты по неиспользованному остатку субсидий

При обнаружении ошибок в учетных данных, отражающих расчеты по неиспользованному остатку субсидий

Слайд 5Операции по восстановлению кассового расхода, проведенного за счет средств межбюджетных трансфертов в

Операции по восстановлению кассового расхода, проведенного за счет средств межбюджетных трансфертов в

Слайд 6Операции по уменьшению фактических доходов, начисленных по межбюджетным трансфертам в прошлом отчетном

Операции по уменьшению фактических доходов, начисленных по межбюджетным трансфертам в прошлом отчетном

Слайд 7Операции по возврату остатков межбюджетных трансфертов на начало года оформляются получателями трансфертов

Операции по возврату остатков межбюджетных трансфертов на начало года оформляются получателями трансфертов

Слайд 9Операции по оплате услуг связи при внесении сотрудником учреждения денежных средств в

Операции по оплате услуг связи при внесении сотрудником учреждения денежных средств в

Слайд 11 При внесении сотрудником в кассу денежных средств за междугородний разговор, следует

При внесении сотрудником в кассу денежных средств за междугородний разговор, следует

Слайд 12 В результате проведенных операций, в ф.0503128 «Отчет о принятых бюджетных обязательствах»

В результате проведенных операций, в ф.0503128 «Отчет о принятых бюджетных обязательствах»

Слайд 13Операции с межбюджетными трансфертами, представленными в порядке авансирования оформляются главным администратором межбюджетных

Операции с межбюджетными трансфертами, представленными в порядке авансирования оформляются главным администратором межбюджетных

Слайд 14Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются главным администратором межбюджетных

Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются главным администратором межбюджетных

Слайд 15Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются администратором доходов бюджета

Операции с межбюджетными трансфертами, представленными в порядке компенсации оформляются администратором доходов бюджета

Слайд 16Главный администратор межбюджетных трансфертов при подтверждении уточненных расходов по субсидии осуществляет следующие

Главный администратор межбюджетных трансфертов при подтверждении уточненных расходов по субсидии осуществляет следующие

Слайд 17Увеличение неиспользованного остатка прошлых лет может происходить из за возврата в бюджеты

Увеличение неиспользованного остатка прошлых лет может происходить из за возврата в бюджеты

Слайд 18Отчетность главного распорядителя (распорядителя), получателя средств бюджета

Баланс главного распорядителя (распорядителя), получателя средств

Отчетность главного распорядителя (распорядителя), получателя средств бюджета

Баланс главного распорядителя (распорядителя), получателя средств

Слайд 19Справка по консолидируемым расчетам (форма 0503125)

Охватывает расчеты:

Внутри системы главного распорядителя. Составляется по

Справка по консолидируемым расчетам (форма 0503125)

Охватывает расчеты:

Внутри системы главного распорядителя. Составляется по

Слайд 20Справка по консолидируемым расчетам (форма 0503125) (продолжение)

Внутри одного бюджета (между разными главными

Справка по консолидируемым расчетам (форма 0503125) (продолжение)

Внутри одного бюджета (между разными главными

Слайд 21Справка по консолидируемым расчетам (форма 0503125) (продолжение)

120505000 – «Расчеты по поступлениям от

Справка по консолидируемым расчетам (форма 0503125) (продолжение)

120505000 – «Расчеты по поступлениям от

Слайд 22Справка по консолидируемым расчетам (форма 0503125) (продолжение)

Между территориальными органами органов, организующих исполнение

Справка по консолидируемым расчетам (форма 0503125) (продолжение)

Между территориальными органами органов, организующих исполнение

Слайд 23Баланс (форма 0503130). Основные изменения

Исключены счета аналитического учета к счетам: 020500000 –

Баланс (форма 0503130). Основные изменения

Исключены счета аналитического учета к счетам: 020500000 –

Слайд 24Баланс (форма 0503130). Основные изменения (продолжение)

030405000 – «Расчеты по платежам из бюджета

Баланс (форма 0503130). Основные изменения (продолжение)

030405000 – «Расчеты по платежам из бюджета

Слайд 25Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110)

Справка унифицирована

Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110)

Справка унифицирована

Слайд 26Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Слайд 27Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Слайд 28Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110) (продолжение)

Слайд 29Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127)

1.

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127)

1.

Слайд 30

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного

Слайд 31

Пояснительная записка (Ф.0503160)

1. Изменилась форма «Сведения о движении нефинансовых активов» (ф.0503168)

2.

Пояснительная записка (Ф.0503160) 1. Изменилась форма «Сведения о движении нефинансовых активов» (ф.0503168) 2.

Слайд 32Отчетность органа, организующего исполнение бюджета

Баланс по поступлениям и выбытиям средств бюджета (ф.

Отчетность органа, организующего исполнение бюджета

Баланс по поступлениям и выбытиям средств бюджета (ф.

Слайд 33Отчетность органа, организующего исполнение бюджета

Баланс по поступлениям и выбытиям средств бюджета (ф.0503140)

Имеет

Отчетность органа, организующего исполнение бюджета

Баланс по поступлениям и выбытиям средств бюджета (ф.0503140)

Имеет

Слайд 34Отчетность органа, организующего исполнение бюджета

Справка по заключению счетов бюджетного учета отчетного финансового

Отчетность органа, организующего исполнение бюджета

Справка по заключению счетов бюджетного учета отчетного финансового

Слайд 35Отчетность органа, организующего исполнение бюджета

Отчет о кассовом поступлении и выбытии средств бюджета

Отчетность органа, организующего исполнение бюджета

Отчет о кассовом поступлении и выбытии средств бюджета

Слайд 36Отчетность органа, организующего исполнение бюджета, уполномоченного на формирование бюджетной отчетности об исполнении

Отчетность органа, организующего исполнение бюджета, уполномоченного на формирование бюджетной отчетности об исполнении

Слайд 37Отчетность органа, осуществляющего кассовое обслуживание исполнения бюджета

Баланс по операциям кассового обслуживания исполнения

Отчетность органа, осуществляющего кассовое обслуживание исполнения бюджета

Баланс по операциям кассового обслуживания исполнения

Perm

Perm Шагомер Калинина Ирина. Диплом

Шагомер Калинина Ирина. Диплом Правовое воспитание

Правовое воспитание Тема урока: Екатерина II10 класс

Тема урока: Екатерина II10 класс Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович

Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович Современные подходы к изучению учебной дисциплины Основы финансовой грамотности

Современные подходы к изучению учебной дисциплины Основы финансовой грамотности Итальянский мужской костюм (картины)

Итальянский мужской костюм (картины) Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Создание монгольской державы

Создание монгольской державы Электронная таблица Excel

Электронная таблица Excel Complex Object

Complex Object Разработка управленческого решения

Разработка управленческого решения Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры

Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры 270010

270010 СУХОПУТНЫЙ ТРАНСПОРТ

СУХОПУТНЫЙ ТРАНСПОРТ Безопасность жизнедеятельности

Безопасность жизнедеятельности Электронные ресурсы для школы

Электронные ресурсы для школы Интеллектуальный сектор МКФ

Интеллектуальный сектор МКФ Презентация на тему Наша армия - самая сильная!

Презентация на тему Наша армия - самая сильная! Спасибо, мама!

Спасибо, мама! КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ»

КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ» Professional use topical use Uso Tópico

Professional use topical use Uso Tópico Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева.

Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева. Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя

Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе

Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе Презентация по теме:

Презентация по теме: Молодежные организации в России

Молодежные организации в России