- Оптимизация фондовых портфелей с учетом нечетко-множественных описаний

Содержание

- 2. Задачи портфельной оптимизации Выбор модельных классов и их индексирование Оценка доходности и риска модельных активов и

- 3. Теоретические проблемы портфельной оптимизации Научная интерпретация исторических данных по индексам Основания для прогнозирования параметров фондовых индексов

- 4. Разрешение проблем оптимизации с использованием НМ-описаний Квазистатистика и квазиоднородность данных Использование вероятностных распределений с нечеткими параметрами

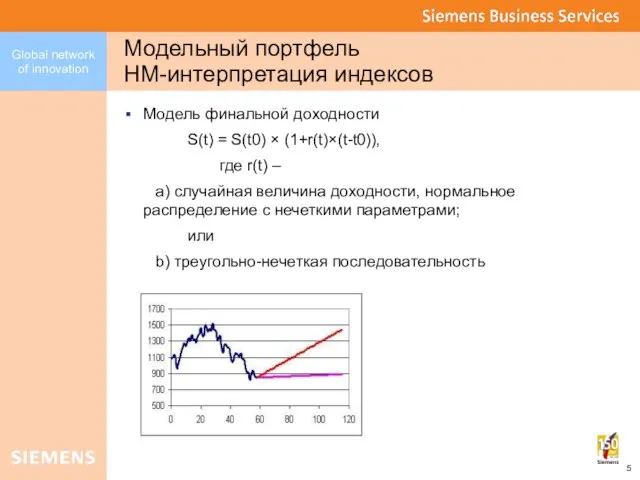

- 5. Модельный портфель НМ-интерпретация индексов Модель финальной доходности S(t) = S(t0) × (1+r(t)×(t-t0)), где r(t) – а)

- 6. Модельный портфель Решение НМ-задачи Марковица Дано: вектор доходностей активов, вектор риска активов, корреляционная матрица – треугольные

- 7. Модельный портфель Оценка бенчмарк-риска Расчетный коридор доходности портфеля (индекса) – треугольное нечеткое число Бенчмарк – плановое

- 8. Фондовый портфель Прогнозирование фондовых индексов Гипотеза о рациональном инвестиционном поведении Гипотеза о рациональном соотношении доходности по

- 9. Реальный портфель Нечеткая классификация уровней факторов Определение значимых для оценки показателей эмитента ценной бумаги Нечеткая классификация

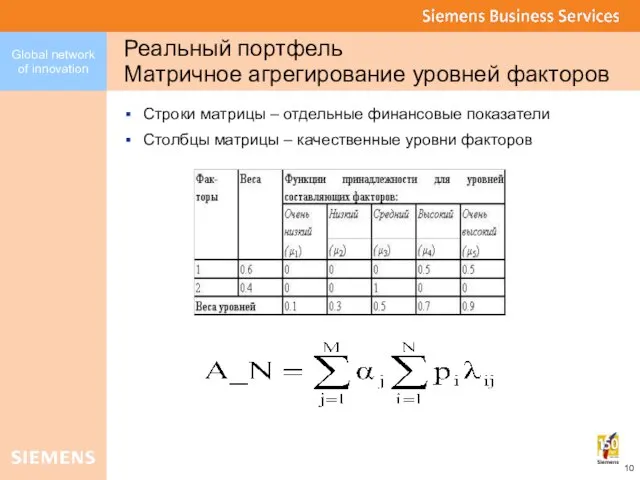

- 10. Реальный портфель Матричное агрегирование уровней факторов Строки матрицы – отдельные финансовые показатели Столбцы матрицы – качественные

- 11. Результат оптимизации фондового портфеля Модельный портфель с размытыми границами; уровень риска – в соответствии с профилем

- 13. Скачать презентацию

Слайд 2Задачи портфельной оптимизации

Выбор модельных классов и их индексирование

Оценка доходности и риска модельных

Задачи портфельной оптимизации

Выбор модельных классов и их индексирование

Оценка доходности и риска модельных

Слайд 3Теоретические проблемы портфельной оптимизации

Научная интерпретация исторических данных по индексам

Основания для прогнозирования параметров

Теоретические проблемы портфельной оптимизации

Научная интерпретация исторических данных по индексам

Основания для прогнозирования параметров

Слайд 4Разрешение проблем оптимизации с использованием НМ-описаний

Квазистатистика и квазиоднородность данных

Использование вероятностных распределений с

Разрешение проблем оптимизации с использованием НМ-описаний

Квазистатистика и квазиоднородность данных

Использование вероятностных распределений с

Слайд 5Модельный портфель

НМ-интерпретация индексов

Модель финальной доходности

S(t) = S(t0) × (1+r(t)×(t-t0)),

где r(t) –

а)

Модельный портфель

НМ-интерпретация индексов

Модель финальной доходности

S(t) = S(t0) × (1+r(t)×(t-t0)),

где r(t) –

а)

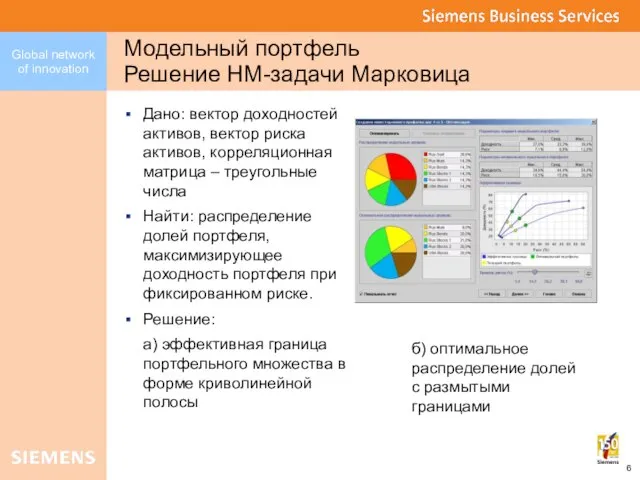

Слайд 6Модельный портфель

Решение НМ-задачи Марковица

Дано: вектор доходностей активов, вектор риска активов, корреляционная матрица

Модельный портфель

Решение НМ-задачи Марковица

Дано: вектор доходностей активов, вектор риска активов, корреляционная матрица

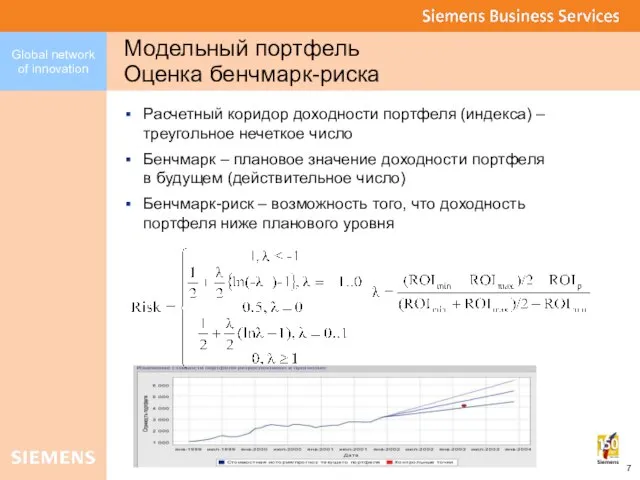

Слайд 7Модельный портфель

Оценка бенчмарк-риска

Расчетный коридор доходности портфеля (индекса) – треугольное нечеткое число

Бенчмарк –

Модельный портфель

Оценка бенчмарк-риска

Расчетный коридор доходности портфеля (индекса) – треугольное нечеткое число

Бенчмарк –

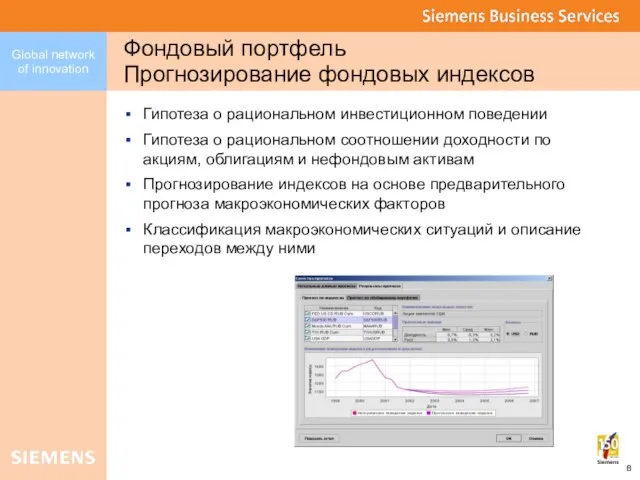

Слайд 8Фондовый портфель

Прогнозирование фондовых индексов

Гипотеза о рациональном инвестиционном поведении

Гипотеза о рациональном соотношении доходности

Фондовый портфель

Прогнозирование фондовых индексов

Гипотеза о рациональном инвестиционном поведении

Гипотеза о рациональном соотношении доходности

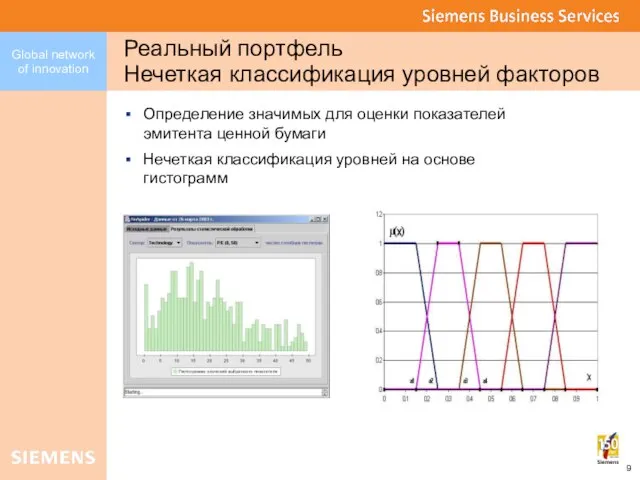

Слайд 9Реальный портфель

Нечеткая классификация уровней факторов

Определение значимых для оценки показателей эмитента ценной бумаги

Нечеткая

Реальный портфель

Нечеткая классификация уровней факторов

Определение значимых для оценки показателей эмитента ценной бумаги

Нечеткая

Слайд 10Реальный портфель

Матричное агрегирование уровней факторов

Строки матрицы – отдельные финансовые показатели

Столбцы матрицы –

Реальный портфель

Матричное агрегирование уровней факторов

Строки матрицы – отдельные финансовые показатели

Столбцы матрицы –

Слайд 11Результат оптимизации фондового портфеля

Модельный портфель с размытыми границами; уровень риска – в

Результат оптимизации фондового портфеля

Модельный портфель с размытыми границами; уровень риска – в

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms