- Организация эффективного контроля на предприятии

Содержание

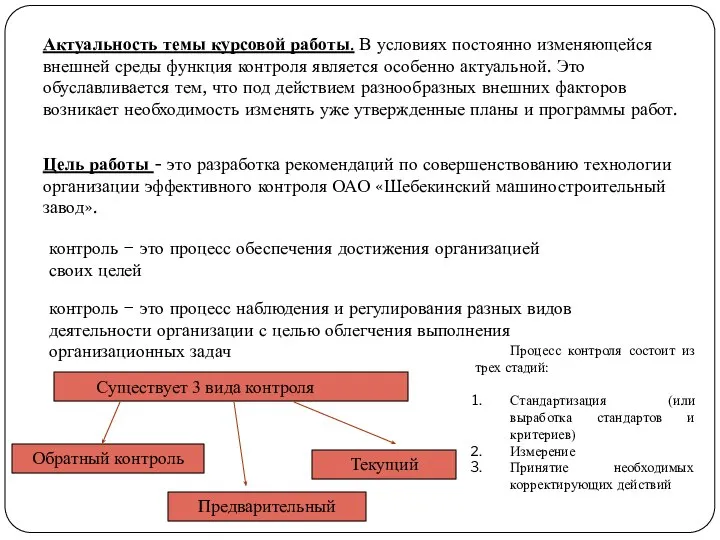

- 2. Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля является особенно актуальной. Это

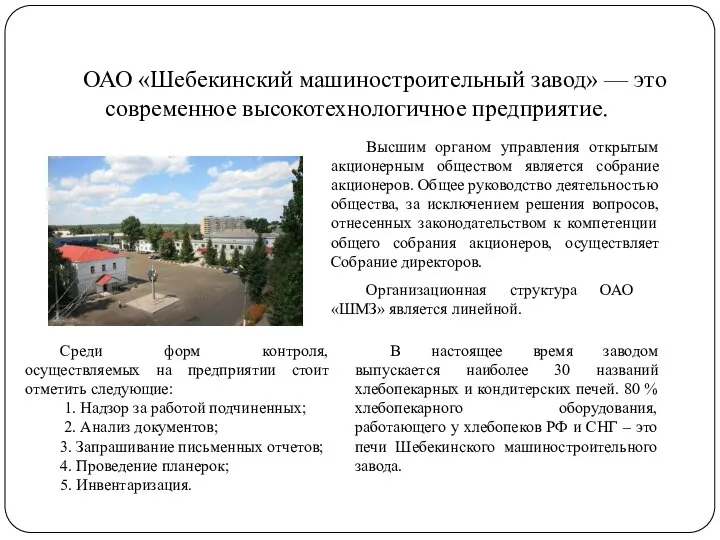

- 3. ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие. Высшим органом управления открытым акционерным обществом является

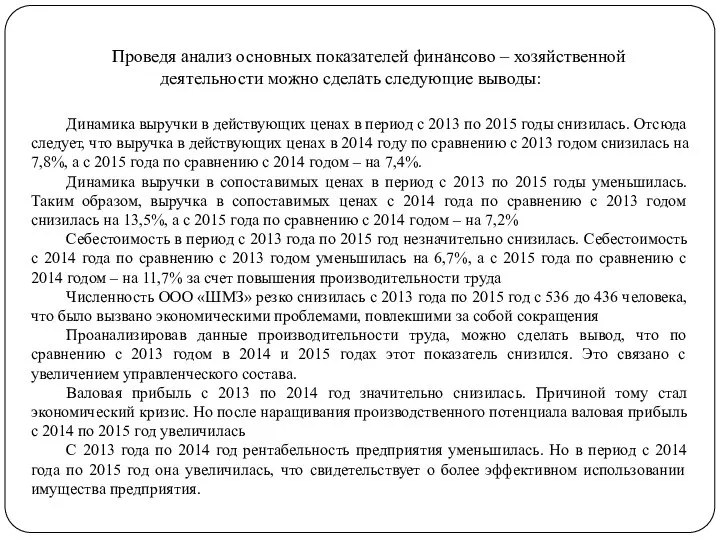

- 4. Динамика выручки в действующих ценах в период с 2013 по 2015 годы снизилась. Отсюда следует, что

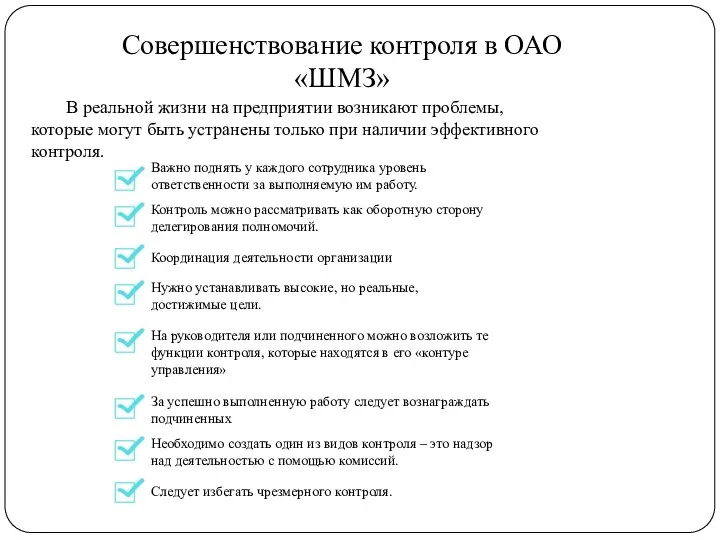

- 5. Координация деятельности организации На руководителя или подчиненного можно возложить те функции контроля, которые находятся в его

- 6. Выводы: Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают основания сформулировать рекомендации

- 8. Скачать презентацию

Слайд 2Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля

Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля

Слайд 3ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие.

Высшим органом управления

ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие.

Высшим органом управления

Слайд 4Динамика выручки в действующих ценах в период с 2013 по 2015 годы

Динамика выручки в действующих ценах в период с 2013 по 2015 годы

Слайд 5Координация деятельности организации

На руководителя или подчиненного можно возложить те функции контроля, которые

Координация деятельности организации

На руководителя или подчиненного можно возложить те функции контроля, которые

Слайд 6Выводы:

Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают

Выводы:

Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают

Метод координат 5 класс

Метод координат 5 класс Население РФ

Население РФ ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ

ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ Презентация на тему Автопортреты Альбрехта Дюрера

Презентация на тему Автопортреты Альбрехта Дюрера  Числовые и буквенные выражения

Числовые и буквенные выражения Марк Твен «Приключения Тома Сойера и Гекелькберри Финна»

Марк Твен «Приключения Тома Сойера и Гекелькберри Финна» История алфавита русского языка

История алфавита русского языка Психологічні особливості прояву аутизму в молодшому шкільному віці

Психологічні особливості прояву аутизму в молодшому шкільному віці МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА

МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА Музей русского ДПИ

Музей русского ДПИ Беспилотная доставка

Беспилотная доставка Питомцы

Питомцы Ошибки в глаголах

Ошибки в глаголах Что такое банк

Что такое банк 5th

5th Гребень с накладной резьбой. Работа по дереву

Гребень с накладной резьбой. Работа по дереву Гендерные особенности в руководстве коллективом

Гендерные особенности в руководстве коллективом Деловая экономическая игра «Рынок или заработать на жизнь»

Деловая экономическая игра «Рынок или заработать на жизнь» Mis vacaciones de verano

Mis vacaciones de verano Prakticheskaya_rabota_2

Prakticheskaya_rabota_2 земельное обзор

земельное обзор Шерстяная ткань

Шерстяная ткань Методика занятий адаптивной физической культуры (с инвалидами)

Методика занятий адаптивной физической культуры (с инвалидами) Презентация на тему Социальная реклама и история ее возникновения

Презентация на тему Социальная реклама и история ее возникновения Возникновение дробей

Возникновение дробей Великий оратор Стив Джобс

Великий оратор Стив Джобс Роль права в жизни человека, общества, государства

Роль права в жизни человека, общества, государства Таинство Евхаристии

Таинство Евхаристии