- Основной капитал организации

Содержание

- 2. Основной капитал – капитал организации, отраженный в I разделе баланса, срок оборачиваемости которого носит длительный характер.

- 3. Состав внеоборотных активов организации: Основные средства Нематериальные активы Долгосрочные финансовые вложения Незавершенное строительство Доходные вложения в

- 4. Основные средства – это часть имущества организации, используемого в качестве средств труда при производстве продукции, выполнении

- 5. Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Первоначальная стоимость – ∑ всех фактических затрат,

- 6. Виды основных средств: Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Инструмент Производственный и хозяйственный

- 7. По степени использования в деятельности организации выделяют основные средства, находящиеся: в эксплуатации; в запасе (резерве); в

- 8. НМА – активы, не имеющие материально-вещественной формы, но приносящие организации доход. НМА принимаются к учету, при

- 9. К НМА могу быть отнесены следующие объекты интеллектуальной собственности: произведения науки, литературы и искусства; программы для

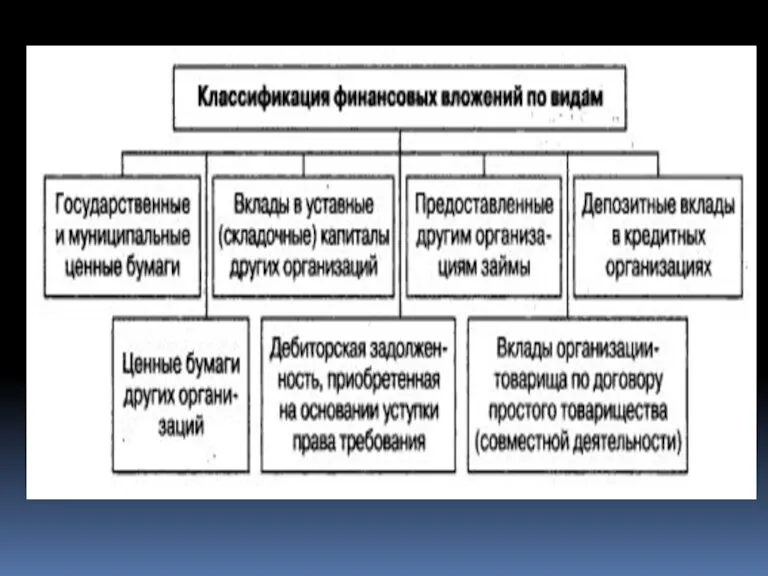

- 10. Долгосрочные финансовые вложения – инвестиции в ценные бумаги и иные финансовые инструменты сроком более 12 месяцев.

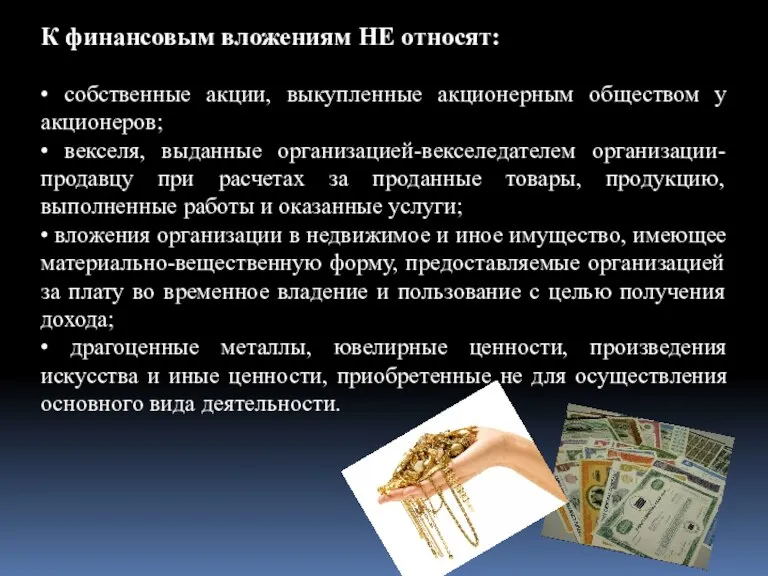

- 12. К финансовым вложениям НЕ относят: • собственные акции, выкупленные акционерным обществом у акционеров; • векселя, выданные

- 15. Скачать презентацию

Слайд 3Состав внеоборотных активов организации:

Основные средства

Нематериальные активы

Долгосрочные финансовые вложения

Незавершенное строительство

Доходные вложения в

Состав внеоборотных активов организации:

Основные средства

Нематериальные активы

Долгосрочные финансовые вложения

Незавершенное строительство

Доходные вложения в

Слайд 4Основные средства – это часть имущества организации, используемого в качестве средств труда

Основные средства – это часть имущества организации, используемого в качестве средств труда

Слайд 5Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Первоначальная стоимость –

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Первоначальная стоимость –

Слайд 6Виды основных средств:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Инструмент

Производственный и хозяйственный инвентарь

Рабочий и продуктивный

Виды основных средств:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Инструмент

Производственный и хозяйственный инвентарь

Рабочий и продуктивный

Слайд 7По степени использования в деятельности организации выделяют основные средства, находящиеся:

в эксплуатации;

в запасе

По степени использования в деятельности организации выделяют основные средства, находящиеся:

в эксплуатации;

в запасе

Слайд 8НМА – активы, не имеющие материально-вещественной формы, но приносящие организации доход.

НМА принимаются

НМА – активы, не имеющие материально-вещественной формы, но приносящие организации доход.

НМА принимаются

Слайд 9К НМА могу быть отнесены следующие объекты интеллектуальной собственности:

произведения науки, литературы и

К НМА могу быть отнесены следующие объекты интеллектуальной собственности:

произведения науки, литературы и

Слайд 10Долгосрочные финансовые вложения – инвестиции в ценные бумаги и иные финансовые инструменты

Долгосрочные финансовые вложения – инвестиции в ценные бумаги и иные финансовые инструменты

Слайд 12К финансовым вложениям НЕ относят:

• собственные акции, выкупленные акционерным обществом у акционеров;

•

К финансовым вложениям НЕ относят:

• собственные акции, выкупленные акционерным обществом у акционеров;

•

Как делать контрольную работу

Как делать контрольную работу Повторение изученного по фонетике

Повторение изученного по фонетике Обозначения различных элементов

Обозначения различных элементов ANIMALS

ANIMALS День защиты детей

День защиты детей Нормативное правовое регулирование деятельности автономных учреждений

Нормативное правовое регулирование деятельности автономных учреждений Мои домашние животные

Мои домашние животные Дерматиты. Классификация

Дерматиты. Классификация Im Zoo

Im Zoo Организация исследовательской деятельности обучающихся на уроках математики и во внеурочное время Подготовила:

Организация исследовательской деятельности обучающихся на уроках математики и во внеурочное время Подготовила:  Формирование целевой аудитории: методы повышения коммерческой эффективности сайта

Формирование целевой аудитории: методы повышения коммерческой эффективности сайта ООО «ХамстерСофт»

ООО «ХамстерСофт» Почему древнегреческий историк Геродот назвал Египет «даром Нила» ?

Почему древнегреческий историк Геродот назвал Египет «даром Нила» ? Звук

Звук Воронеж – город Воинской Славы. . В Воронеже будет отмечается День города – традиционно день народных гуляний, выступлений на площ

Воронеж – город Воинской Славы. . В Воронеже будет отмечается День города – традиционно день народных гуляний, выступлений на площ Сухие и сочные плоды

Сухие и сочные плоды Гласные и согласные звуки и буквы (1 класс)

Гласные и согласные звуки и буквы (1 класс) Гипотеза лингвистической относительности или гипотеза Сепира-Уорфа

Гипотеза лингвистической относительности или гипотеза Сепира-Уорфа М. Горький

М. Горький Территория смыслов

Территория смыслов Педагогический институт имени В. Г. Белинского. День открытых дверей

Педагогический институт имени В. Г. Белинского. День открытых дверей Презентация на тему Решение задач на нахождение неизвестного по двум разностям

Презентация на тему Решение задач на нахождение неизвестного по двум разностям Аудитория автомобильных изданий

Аудитория автомобильных изданий Фестиваль пива в Бельгии

Фестиваль пива в Бельгии Что такое эффективный торговый центр Показателями успешности, конкурентоспособности и ликвидности торгового центра являются: Вы

Что такое эффективный торговый центр Показателями успешности, конкурентоспособности и ликвидности торгового центра являются: Вы Медиация в моей жизни. Учебная теория

Медиация в моей жизни. Учебная теория Эффективное управление

Эффективное управление Каталог №6 Beauty Awards

Каталог №6 Beauty Awards