- Основные инструменты проектного анализа

Содержание

- 2. Литература Алексанов Д.С., Кошелев В.М. Экономическая оценка инвестиций. Учебник. М.: Колос-Пресс, 2002.-382 с.: ил. Алексанов Д.С.,

- 3. ПОНЯТИЕ ПРОЕКТА. ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА

- 4. ОСНОВНЫЕ ПОНЯТИЯ Инвестиция - вложение финансовых средств в приобретение имущества (материального, нематериального, финансового) с целью его

- 5. Инвестиционный проект – это комплекс взаимосвязанных и скоординированных между собой организационных, технических и инвестиционных мероприятий, направленных

- 6. ИДЕНТИФИКАЦИЯ ПРОЕКТА Жизненный цикл проекта ПОДГОТОВКА ПРОЕКТА ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА (ЭКСПЕРТИЗА) ПРОЕКТА ПЕРЕГОВОРЫ РЕАЛИЗАЦИЯ ОЦЕНКА РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ

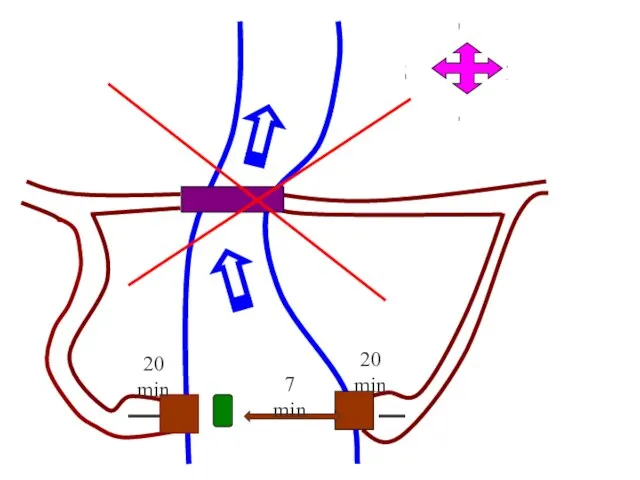

- 7. 7 min 20 min 20 min

- 8. Отбор проектов

- 9. ОСНОВНЫЕ ИНСТРУМЕНТЫ ПРОЕКТНОГО АНАЛИЗА Применение альтернативной стоимости капитала Учет ценности денег во времени Сравнение ситуаций “С

- 10. Альтернативная стоимость капитала равна норме возврата (ставке процента) на инвестированный в проект капитал при наилучшем доступном

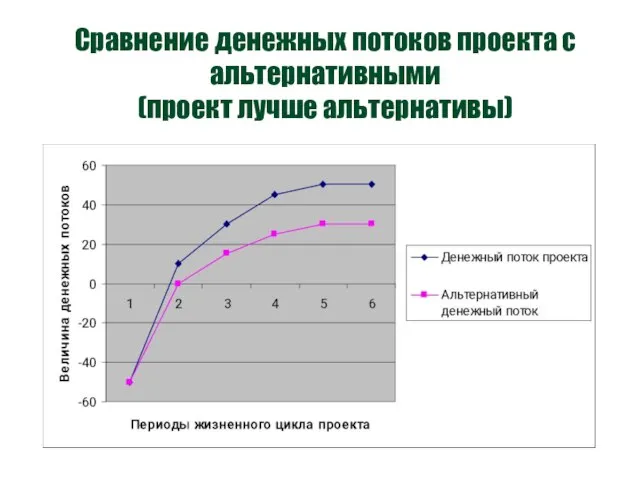

- 11. Сравнение денежных потоков проекта с альтернативными (проект лучше альтернативы)

- 12. Сравнение денежных потоков проекта с альтернативными (проект хуже альтернативы)

- 13. 2. Ценность денег во времени Свободные (от потребления) деньги можно использовать как капитал Сумма денег сегодня

- 14. Будущая ценность (FV - Future Value) Для расчета будущей ценности применяются сложные проценты (метод компаундирования) Сложный

- 15. Расчет будущей ценности денег

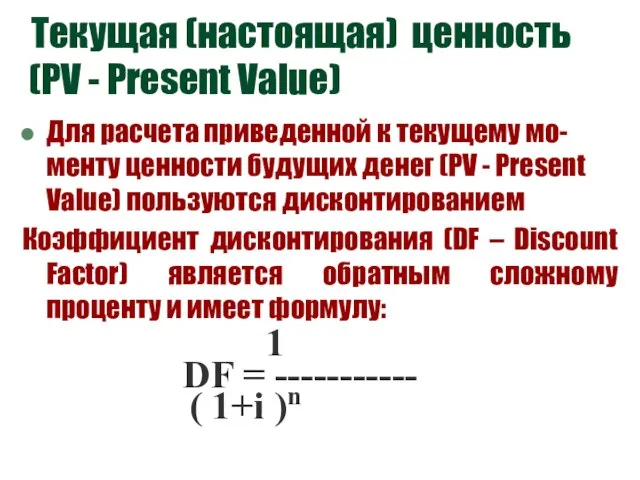

- 16. Текущая (настоящая) ценность (PV - Present Value) Для расчета приведенной к текущему мо-менту ценности будущих денег

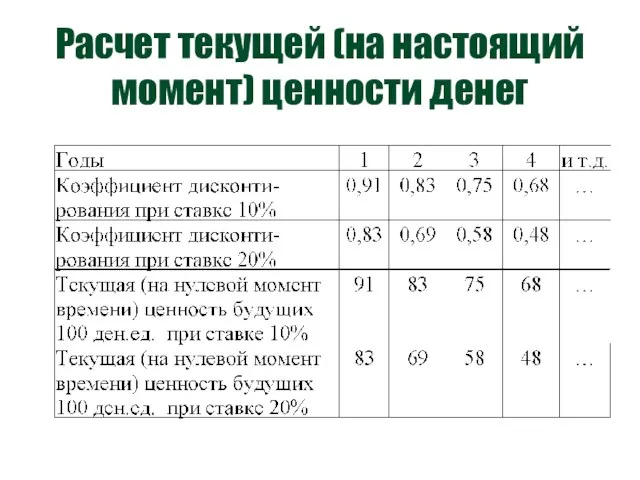

- 17. Расчет текущей (на настоящий момент) ценности денег

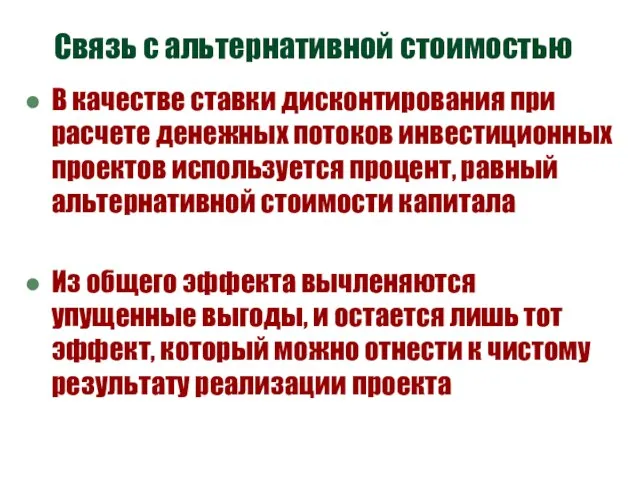

- 18. Связь с альтернативной стоимостью В качестве ставки дисконтирования при расчете денежных потоков инвестиционных проектов используется процент,

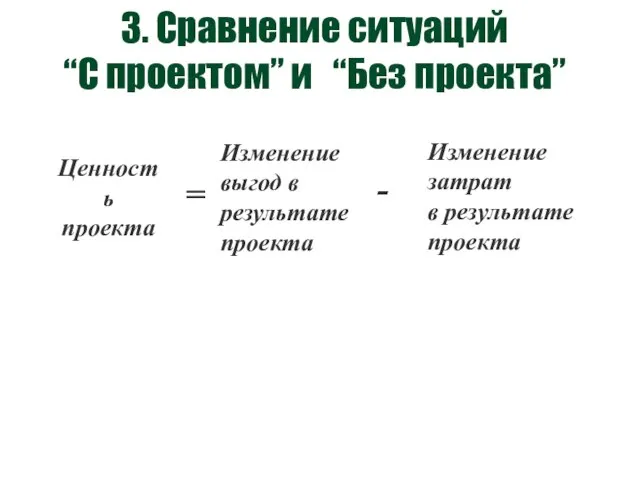

- 19. 3. Сравнение ситуаций “С проектом” и “Без проекта” Ценность проекта = Изменение выгод в результате проекта

- 20. Схема сравнения состояний объекта Фактическое состояние объекта «До проекта» Прогнозируемое состояние объекта «С проектом» Прогнозируемое состояние

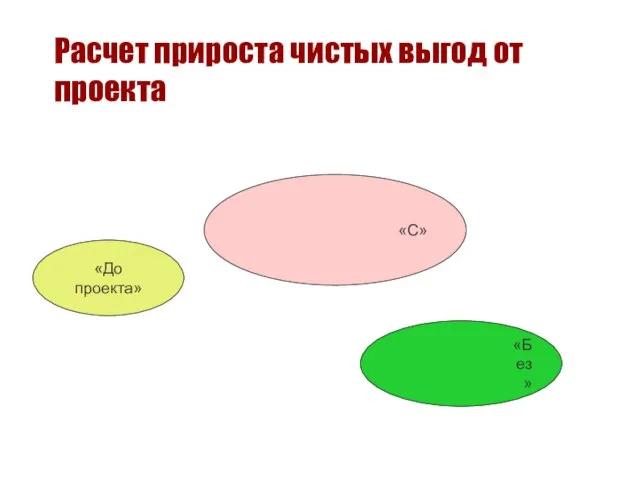

- 21. Расчет прироста чистых выгод от проекта «С» «Без» «До проекта»

- 22. «Без проекта» 1-й год Расчет прироста чистых выгод от проекта с учетом динамики «С проектом» n-год

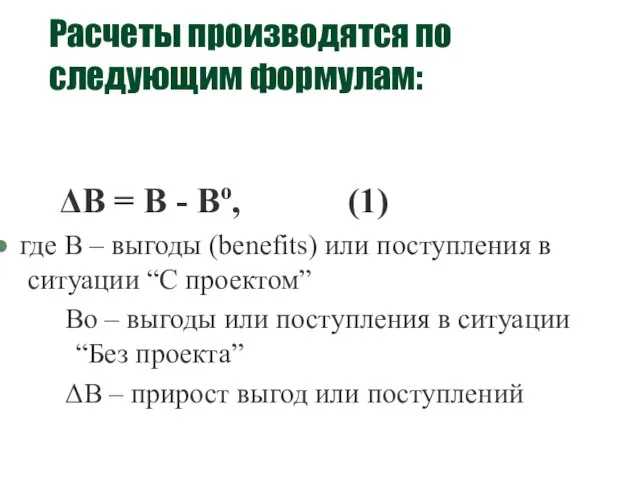

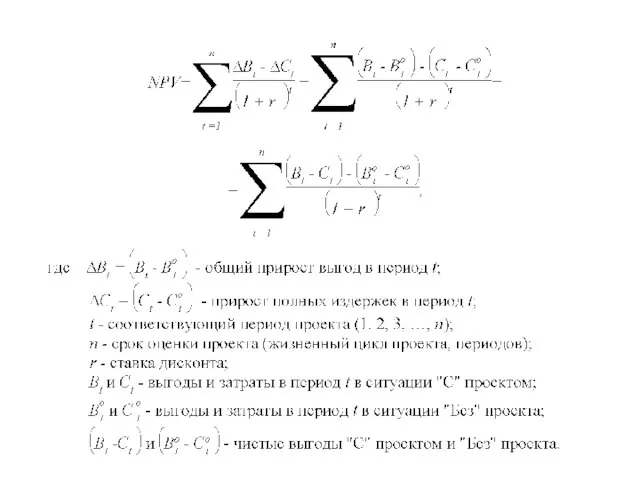

- 23. Расчеты производятся по следующим формулам: ΔB = B - Bo, (1) где B – выгоды (benefits)

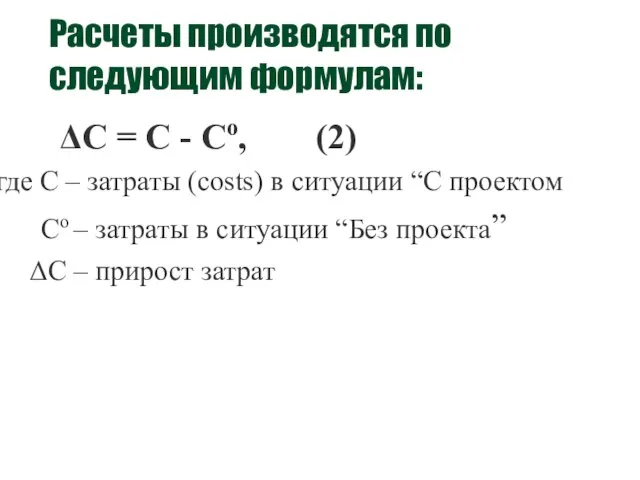

- 24. Расчеты производятся по следующим формулам: ΔC = C - Co, (2) где C – затраты (costs)

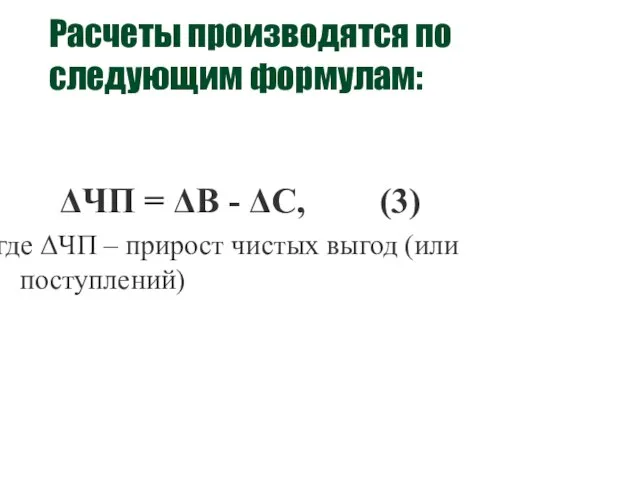

- 25. Расчеты производятся по следующим формулам: ΔЧП = ΔB - ΔC, (3) где ΔЧП – прирост чистых

- 26. Три возможных сценария развития в ситуации “Без проекта” Ситуация остается неизменной (стабильной) на протяжении всего жизненного

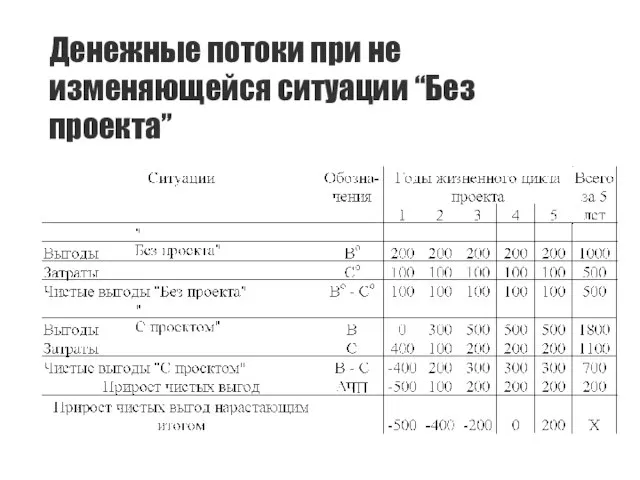

- 27. Денежные потоки при не изменяющейся ситуации “Без проекта”

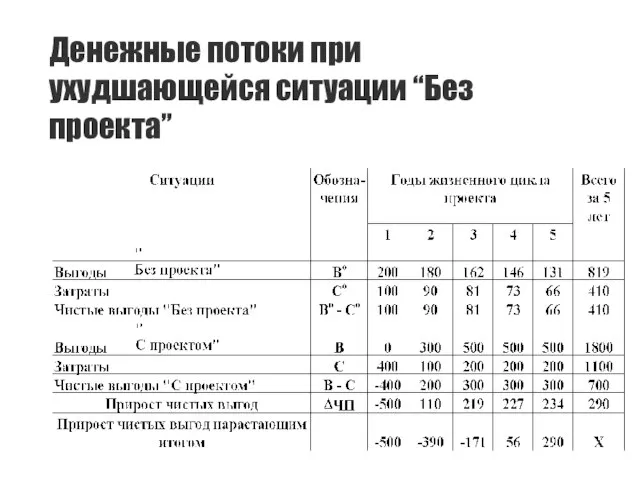

- 28. Денежные потоки при ухудшающейся ситуации “Без проекта”

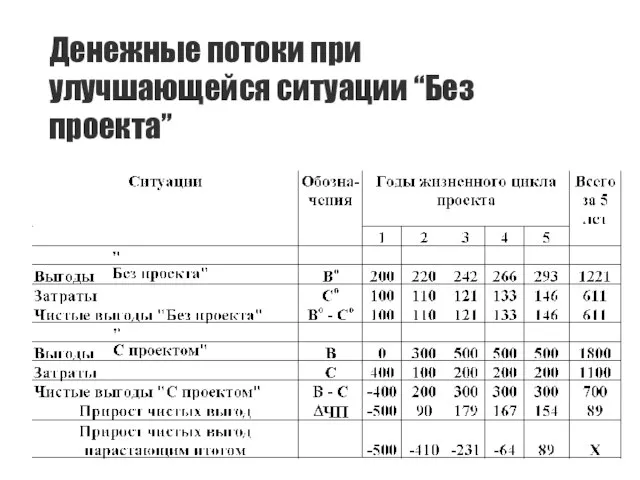

- 29. Денежные потоки при улучшающейся ситуации “Без проекта”

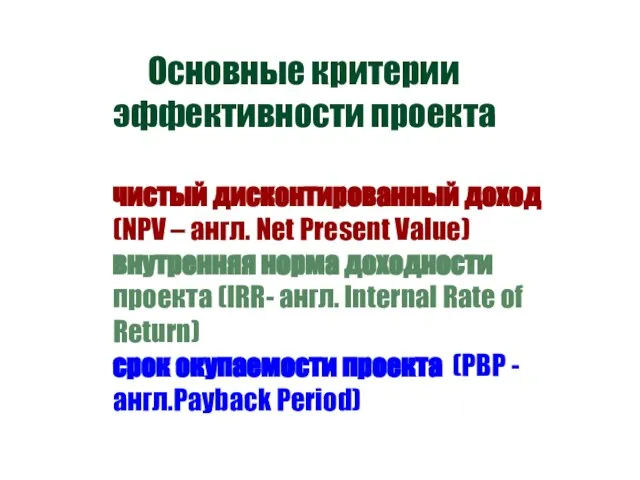

- 30. Основные критерии эффективности проекта чистый дисконтированный доход (NPV – англ. Net Present Value) внутренняя норма доходности

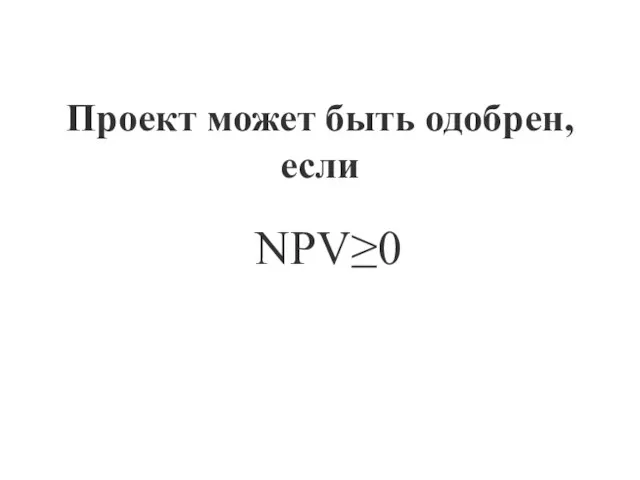

- 32. NPV≥0 Проект может быть одобрен, если

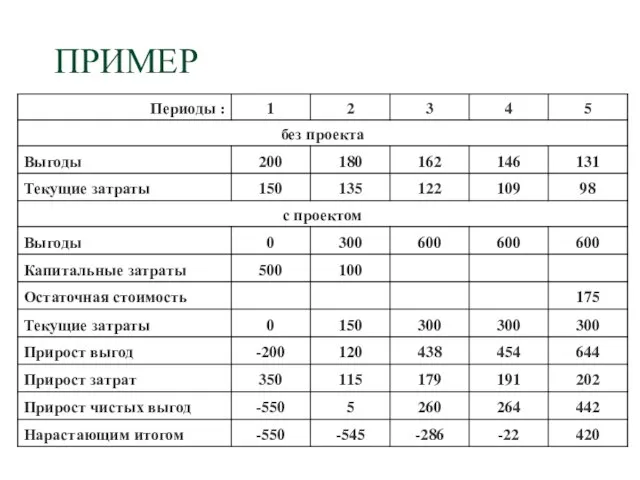

- 33. ПРИМЕР

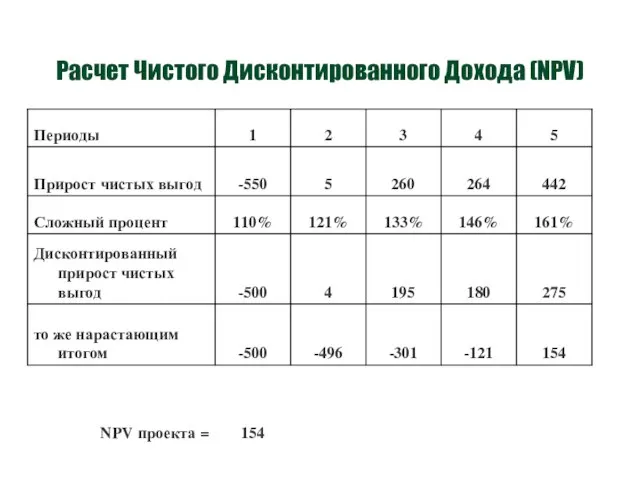

- 34. Расчет Чистого Дисконтированного Дохода (NPV)

- 35. IRR = Rate, при которой NPV = 0 IRR соответствует ставке дисконта, при которой сумма дисконтированных

- 36. IRR - эталон для сравнения с альтернативной стоимостью капитала (Rate) предприятия Если IRR > Rate, то

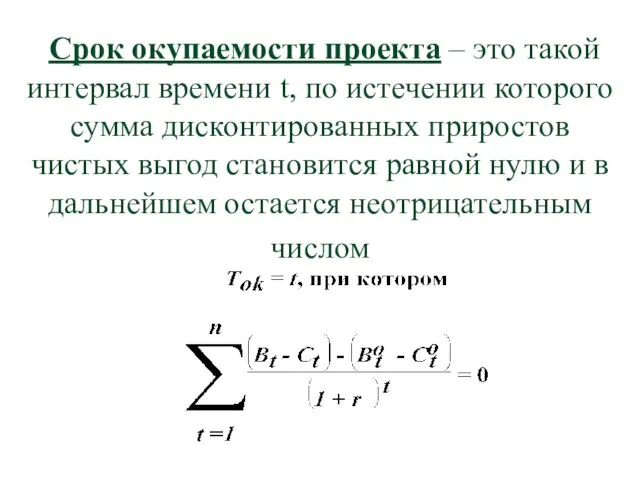

- 37. Срок окупаемости проекта – это такой интервал времени t, по истечении которого сумма дисконтированных приростов чистых

- 38. Срок окупаемости проекта

- 39. Остаточная стоимость Остаточная стоимость рассчитывается как для ситуации «с проектом», так и для ситуации «без проекта».

- 41. Скачать презентацию

Слайд 2Литература

Алексанов Д.С., Кошелев В.М. Экономическая оценка инвестиций. Учебник. М.: Колос-Пресс, 2002.-382 с.:

Литература

Алексанов Д.С., Кошелев В.М. Экономическая оценка инвестиций. Учебник. М.: Колос-Пресс, 2002.-382 с.:

Слайд 3

ПОНЯТИЕ ПРОЕКТА.

ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА

ПОНЯТИЕ ПРОЕКТА.

ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА

Слайд 4ОСНОВНЫЕ ПОНЯТИЯ

Инвестиция - вложение финансовых средств в приобретение имущества (материального, нематериального, финансового)

ОСНОВНЫЕ ПОНЯТИЯ

Инвестиция - вложение финансовых средств в приобретение имущества (материального, нематериального, финансового)

Слайд 5Инвестиционный проект – это комплекс взаимосвязанных и скоординированных между собой организационных, технических

Инвестиционный проект – это комплекс взаимосвязанных и скоординированных между собой организационных, технических

Слайд 6ИДЕНТИФИКАЦИЯ ПРОЕКТА

Жизненный цикл проекта

ПОДГОТОВКА ПРОЕКТА

ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА

(ЭКСПЕРТИЗА) ПРОЕКТА

ПЕРЕГОВОРЫ

РЕАЛИЗАЦИЯ

ОЦЕНКА РЕЗУЛЬТАТОВ

РЕАЛИЗАЦИИ ПРОЕКТА

ИДЕНТИФИКАЦИЯ ПРОЕКТА

Жизненный цикл проекта

ПОДГОТОВКА ПРОЕКТА

ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА

(ЭКСПЕРТИЗА) ПРОЕКТА

ПЕРЕГОВОРЫ

РЕАЛИЗАЦИЯ

ОЦЕНКА РЕЗУЛЬТАТОВ

РЕАЛИЗАЦИИ ПРОЕКТА

Слайд 77 min

20 min

20 min

7 min

20 min

20 min

Слайд 8Отбор проектов

Отбор проектов

Слайд 9

ОСНОВНЫЕ ИНСТРУМЕНТЫ ПРОЕКТНОГО АНАЛИЗА

Применение альтернативной стоимости капитала

Учет ценности денег во времени

Сравнение

ОСНОВНЫЕ ИНСТРУМЕНТЫ ПРОЕКТНОГО АНАЛИЗА

Применение альтернативной стоимости капитала

Учет ценности денег во времени

Сравнение

Слайд 10Альтернативная стоимость капитала равна норме возврата (ставке процента) на инвестированный в проект

Альтернативная стоимость капитала равна норме возврата (ставке процента) на инвестированный в проект

Слайд 11Сравнение денежных потоков проекта с альтернативными

(проект лучше альтернативы)

Сравнение денежных потоков проекта с альтернативными

(проект лучше альтернативы)

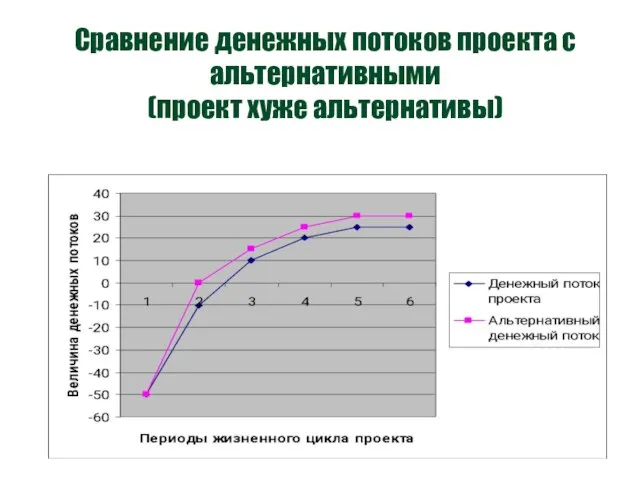

Слайд 12Сравнение денежных потоков проекта с альтернативными

(проект хуже альтернативы)

Сравнение денежных потоков проекта с альтернативными

(проект хуже альтернативы)

Слайд 13

2. Ценность денег во времени

Свободные (от потребления) деньги можно использовать как капитал

Сумма

2. Ценность денег во времени

Свободные (от потребления) деньги можно использовать как капитал

Сумма

Слайд 14

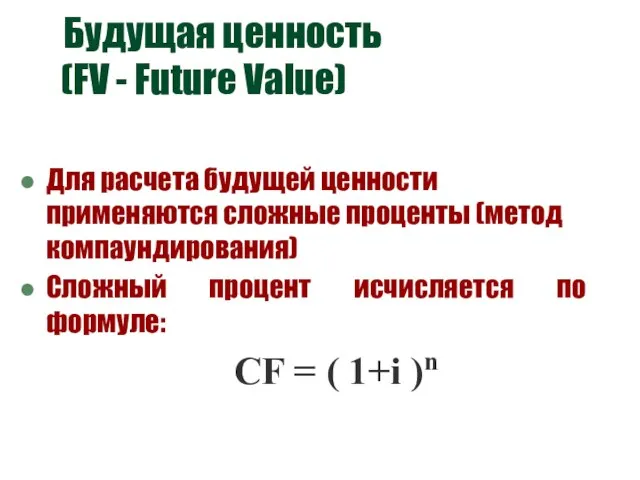

Будущая ценность

(FV - Future Value)

Для расчета будущей ценности применяются

Будущая ценность

(FV - Future Value)

Для расчета будущей ценности применяются

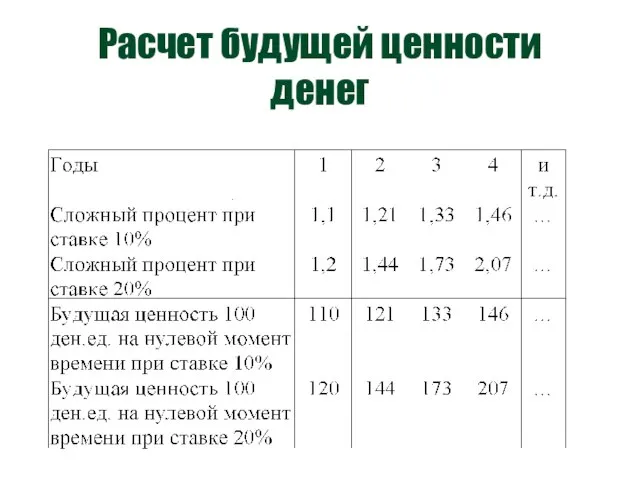

Слайд 15Расчет будущей ценности денег

Расчет будущей ценности денег

Слайд 16

Текущая (настоящая) ценность

(PV - Present Value)

Для расчета приведенной к

Текущая (настоящая) ценность

(PV - Present Value)

Для расчета приведенной к

Слайд 17Расчет текущей (на настоящий момент) ценности денег

Расчет текущей (на настоящий момент) ценности денег

Слайд 18Связь с альтернативной стоимостью

В качестве ставки дисконтирования при расчете денежных потоков инвестиционных

Связь с альтернативной стоимостью

В качестве ставки дисконтирования при расчете денежных потоков инвестиционных

Слайд 193. Сравнение ситуаций

“С проектом” и “Без проекта”

Ценность

проекта

=

Изменение выгод

3. Сравнение ситуаций

“С проектом” и “Без проекта”

Ценность

проекта

=

Изменение выгод

Слайд 20Схема сравнения состояний объекта

Фактическое

состояние объекта

«До проекта»

Прогнозируемое состояние объекта

«С проектом»

Прогнозируемое состояние

объекта

Схема сравнения состояний объекта

Фактическое

состояние объекта

«До проекта»

Прогнозируемое состояние объекта

«С проектом»

Прогнозируемое состояние

объекта

Слайд 21Расчет прироста чистых выгод от проекта

«С»

«Без»

«До проекта»

Расчет прироста чистых выгод от проекта

«С»

«Без»

«До проекта»

Слайд 22«Без проекта»

1-й год

Расчет прироста чистых выгод от проекта с учетом динамики

«С проектом»

n-год

«С

«Без проекта»

1-й год

Расчет прироста чистых выгод от проекта с учетом динамики

«С проектом»

n-год

«С

Слайд 23Расчеты производятся по следующим формулам:

ΔB = B - Bo, (1)

где B – выгоды

Расчеты производятся по следующим формулам:

ΔB = B - Bo, (1)

где B – выгоды

Слайд 24Расчеты производятся по следующим формулам:

ΔC = C - Co, (2)

где C – затраты

Расчеты производятся по следующим формулам:

ΔC = C - Co, (2)

где C – затраты

Слайд 25Расчеты производятся по следующим формулам:

ΔЧП = ΔB - ΔC, (3)

где ΔЧП – прирост

Расчеты производятся по следующим формулам:

ΔЧП = ΔB - ΔC, (3)

где ΔЧП – прирост

Слайд 26Три возможных сценария развития в ситуации “Без проекта”

Ситуация остается неизменной (стабильной) на

Три возможных сценария развития в ситуации “Без проекта”

Ситуация остается неизменной (стабильной) на

Слайд 27Денежные потоки при не изменяющейся ситуации “Без проекта”

Денежные потоки при не изменяющейся ситуации “Без проекта”

Слайд 28Денежные потоки при ухудшающейся ситуации “Без проекта”

Денежные потоки при ухудшающейся ситуации “Без проекта”

Слайд 29Денежные потоки при улучшающейся ситуации “Без проекта”

Денежные потоки при улучшающейся ситуации “Без проекта”

Слайд 30 Основные критерии эффективности проекта

чистый дисконтированный доход (NPV – англ. Net

Основные критерии эффективности проекта чистый дисконтированный доход (NPV – англ. Net

Слайд 32

NPV≥0

Проект может быть одобрен, если

NPV≥0

Проект может быть одобрен, если

Слайд 33ПРИМЕР

ПРИМЕР

Слайд 34Расчет Чистого Дисконтированного Дохода (NPV)

Расчет Чистого Дисконтированного Дохода (NPV)

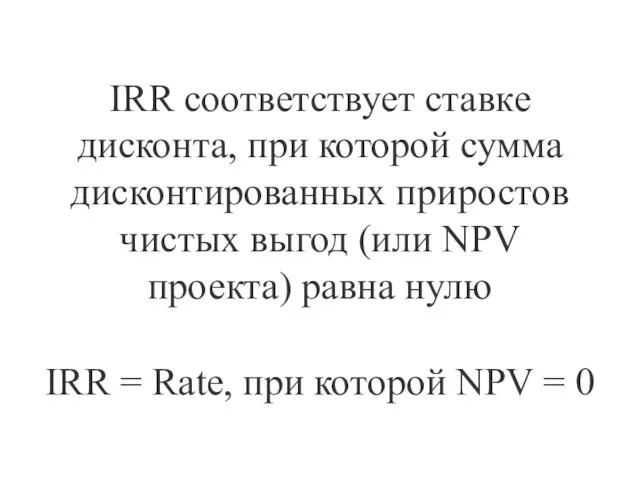

Слайд 35IRR = Rate, при которой NPV = 0

IRR соответствует ставке дисконта,

IRR = Rate, при которой NPV = 0

IRR соответствует ставке дисконта,

Слайд 36

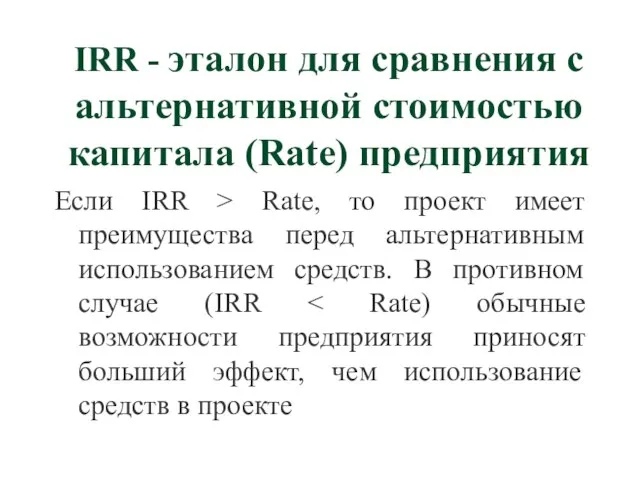

IRR - эталон для сравнения с альтернативной стоимостью капитала (Rate) предприятия

Если

IRR - эталон для сравнения с альтернативной стоимостью капитала (Rate) предприятия

Если

Слайд 37 Срок окупаемости проекта – это такой интервал времени t, по истечении

Срок окупаемости проекта – это такой интервал времени t, по истечении

Слайд 38 Срок окупаемости проекта

Срок окупаемости проекта

Слайд 39Остаточная стоимость

Остаточная стоимость рассчитывается как для ситуации «с проектом», так и для

Остаточная стоимость

Остаточная стоимость рассчитывается как для ситуации «с проектом», так и для

Презентация на тему Клеточное строение растений

Презентация на тему Клеточное строение растений  Кибербуллинг

Кибербуллинг Победа и поражение

Победа и поражение Русское искусство 2 пол.19 века

Русское искусство 2 пол.19 века Баланс трудовых отношений

Баланс трудовых отношений В мире треугольников

В мире треугольников Виды подач

Виды подач Теории возникновения жизни

Теории возникновения жизни  МБОУ «СОШ №38» г. КурганаРаботу выполнила ученица 10 класса ВКовалёва ЕкатеринаРуководитель Учитель русского языка и литерату

МБОУ «СОШ №38» г. КурганаРаботу выполнила ученица 10 класса ВКовалёва ЕкатеринаРуководитель Учитель русского языка и литерату Презентация на тему Молочная промышленность

Презентация на тему Молочная промышленность  Мыслительные операции

Мыслительные операции Фальсификация пива и методы обнаружения

Фальсификация пива и методы обнаружения Папа, ты всегда рядом

Папа, ты всегда рядом Дас-ист-фактpresentsСводка криминальных новостей

Дас-ист-фактpresentsСводка криминальных новостей Односоставные предложения – это предложения, в которых грамматическая основа состоит из одного главного члена.

Односоставные предложения – это предложения, в которых грамматическая основа состоит из одного главного члена. «ФИЗТЕХ XXI»

«ФИЗТЕХ XXI» 606946_1

606946_1 Давньогрецький театр, його характерні особливості, роль в античному суспільстві

Давньогрецький театр, його характерні особливості, роль в античному суспільстві Презентация на тему Древняя Спарта

Презентация на тему Древняя Спарта  Better Cotton (ВС/ТВС). Хлопок из устойчивых источников

Better Cotton (ВС/ТВС). Хлопок из устойчивых источников Kāpēc jārīkojas tikumiski?

Kāpēc jārīkojas tikumiski? Перспективное расширение бизнеса Мы знаем толк в блинах

Перспективное расширение бизнеса Мы знаем толк в блинах Основы моделирования

Основы моделирования Крепостное правоотменяется навсегда

Крепостное правоотменяется навсегда Презентация на тему Что такое кровь

Презентация на тему Что такое кровь Государственная поддержка для реновации квартирных жилых домов в Эстонии

Государственная поддержка для реновации квартирных жилых домов в Эстонии Веганский zero waste. Ресторан в аэропорту

Веганский zero waste. Ресторан в аэропорту Лирика Б.Л. Пастернака

Лирика Б.Л. Пастернака