- Основные методические приемы и правила бухгалтерского учета

Содержание

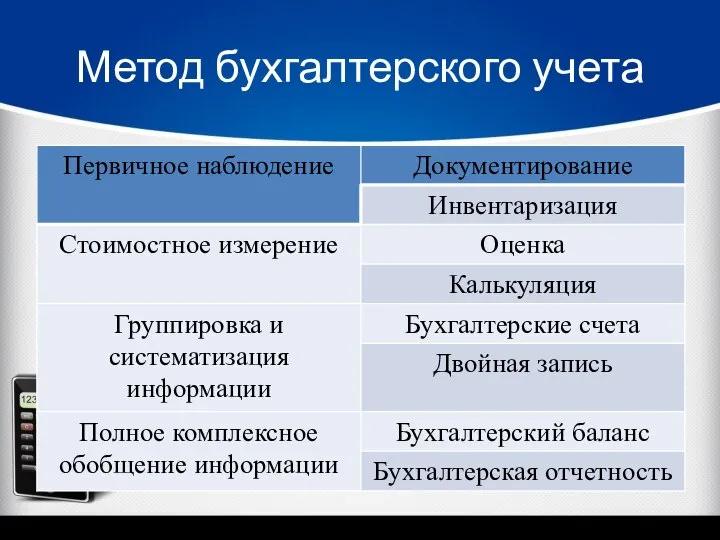

- 2. Метод бухгалтерского учета

- 3. Документирование Совокупность процедур первичного отражения фактов хозяйственной жизни в специальных документах учета, являющихся основанием для бухгалтерских

- 4. Первичный документ Письменное распоряжение или свидетельство о совершении определенного факта хозяйственной жизни, имеющего юридическую силу и

- 5. Инвентаризация Заключается в периодической проверке наличия имущества и фактического состояния расчетов предприятия, то есть уровня и

- 6. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13

- 7. Оценка Это выражение в денежном измерении имущества предприятия и источников его формирования

- 8. Виды оценки хозяйственных средств: Первоначальная стоимость; Восстановительная стоимость; Ликвидационная стоимость; Фактическая себестоимость; Средняя себестоимость; ФИФО и

- 9. Первоначальная стоимость это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, кроме НДС

- 10. Восстановительная стоимость стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по

- 11. Ликвидационная стоимость цена, за которую объект может быть продан на рынке за ограниченные сроки.

- 12. ФИФО метод бухгалтерского учёта ТМЦ, в соответствии с которым ТМЦ, поставленные на учёт первыми выбывают с

- 13. Калькулирование Исчисление себестоимости единицы продукции или выполненных работ (услуг) в денежном выражении

- 14. Бухгалтерский счет Способ экономической группировки и текущего однородного по экономическому содержанию имущества предприятия, его источников, а

- 15. Двойная запись Способ отражения хозяйственных операций на бухгалтерских счетах.

- 16. Бухгалтерский баланс Стандартная типовая двусторонняя таблица, в которой учитываются в денежной оценке на определенную дату сальдо

- 17. Бухгалтерская (финансовая) отчетность Единая комплексная система показателей имущественного и финансового положения предприятия о результатах его хозяйственной

- 18. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 Утвержденное Приказом Минфина РФ от 6 июля

- 19. Бухгалтерская отчетность состоит из: бухгалтерского баланса; отчета о финансовых результатах; приложений к ним; пояснительной записки; аудиторского

- 21. Скачать презентацию

Слайд 3Документирование

Совокупность процедур первичного отражения фактов хозяйственной жизни в специальных документах учета, являющихся

Документирование

Совокупность процедур первичного отражения фактов хозяйственной жизни в специальных документах учета, являющихся

Слайд 4Первичный документ

Письменное распоряжение или свидетельство о совершении определенного факта хозяйственной жизни, имеющего

Первичный документ

Письменное распоряжение или свидетельство о совершении определенного факта хозяйственной жизни, имеющего

Слайд 5Инвентаризация

Заключается в периодической проверке наличия имущества и фактического состояния расчетов предприятия, то

Инвентаризация

Заключается в периодической проверке наличия имущества и фактического состояния расчетов предприятия, то

Слайд 6Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом

Министерства финансов

Министерства финансов

Слайд 7Оценка

Это выражение в денежном измерении имущества предприятия и источников его формирования

Оценка

Это выражение в денежном измерении имущества предприятия и источников его формирования

Слайд 8Виды оценки хозяйственных средств:

Первоначальная стоимость;

Восстановительная стоимость;

Ликвидационная стоимость;

Фактическая себестоимость;

Средняя себестоимость;

ФИФО и др.

Виды оценки хозяйственных средств:

Первоначальная стоимость;

Восстановительная стоимость;

Ликвидационная стоимость;

Фактическая себестоимость;

Средняя себестоимость;

ФИФО и др.

Слайд 9Первоначальная стоимость

это сумма фактических затрат организации на приобретение, сооружение и изготовление

Первоначальная стоимость

это сумма фактических затрат организации на приобретение, сооружение и изготовление

Слайд 10Восстановительная стоимость

стоимость основных средств в современных условиях, при современных ценах и технике,

Восстановительная стоимость

стоимость основных средств в современных условиях, при современных ценах и технике,

Слайд 11Ликвидационная стоимость

цена, за которую объект может быть продан на рынке

Ликвидационная стоимость

цена, за которую объект может быть продан на рынке

Слайд 12ФИФО

метод бухгалтерского учёта ТМЦ, в соответствии с которым ТМЦ, поставленные на учёт

ФИФО

метод бухгалтерского учёта ТМЦ, в соответствии с которым ТМЦ, поставленные на учёт

Слайд 13Калькулирование

Исчисление себестоимости единицы продукции или выполненных работ (услуг) в денежном выражении

Калькулирование

Исчисление себестоимости единицы продукции или выполненных работ (услуг) в денежном выражении

Слайд 14Бухгалтерский счет

Способ экономической группировки и текущего однородного по экономическому содержанию имущества предприятия,

Бухгалтерский счет

Способ экономической группировки и текущего однородного по экономическому содержанию имущества предприятия,

Слайд 15Двойная запись

Способ отражения хозяйственных операций на бухгалтерских счетах.

Двойная запись

Способ отражения хозяйственных операций на бухгалтерских счетах.

Слайд 16Бухгалтерский баланс

Стандартная типовая двусторонняя таблица, в которой учитываются в денежной оценке на

Бухгалтерский баланс

Стандартная типовая двусторонняя таблица, в которой учитываются в денежной оценке на

Слайд 17Бухгалтерская (финансовая) отчетность

Единая комплексная система показателей имущественного и финансового положения предприятия о

Бухгалтерская (финансовая) отчетность

Единая комплексная система показателей имущественного и финансового положения предприятия о

Слайд 18Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Утвержденное Приказом Минфина РФ

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Утвержденное Приказом Минфина РФ

Слайд 19Бухгалтерская отчетность состоит из:

бухгалтерского баланса;

отчета о финансовых результатах;

приложений к ним;

пояснительной

Бухгалтерская отчетность состоит из:

бухгалтерского баланса;

отчета о финансовых результатах;

приложений к ним;

пояснительной

Экономика семьи Д/З: § 18, читать

Экономика семьи Д/З: § 18, читать Презентация на тему Синтаксическая синонимия. Открытый урок

Презентация на тему Синтаксическая синонимия. Открытый урок Kazaerostat. Your dreams are real

Kazaerostat. Your dreams are real Анализ методической работы

Анализ методической работы Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей Тренажер лексики

Тренажер лексики Планирование развёртывания полевого магистрального трубопровода

Планирование развёртывания полевого магистрального трубопровода Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров

Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров Мониторинг ТВСостояние проектов

Мониторинг ТВСостояние проектов Ochrona pracownikow placowek dyplomatycznych i konsularnych

Ochrona pracownikow placowek dyplomatycznych i konsularnych Акции: продукты гаммы Fusio-Dose

Акции: продукты гаммы Fusio-Dose алгоритм

алгоритм 1 апреля – праздник смеха

1 апреля – праздник смеха Особенности кадровой политики в неустойчивых деловых организациях. Тема 5

Особенности кадровой политики в неустойчивых деловых организациях. Тема 5 Циклический алгоритм 6 класс

Циклический алгоритм 6 класс Творческое ассорти

Творческое ассорти Маска, я тебя знаю, или Тайны сценического грима

Маска, я тебя знаю, или Тайны сценического грима Практический опыт использования ИКТ в преподавании биологии 6,8 классы

Практический опыт использования ИКТ в преподавании биологии 6,8 классы Воинский учет в 2022 году

Воинский учет в 2022 году Сила трения в природе

Сила трения в природе Путешествие

Путешествие Создание букета на собственных стеблях без использования каркаса

Создание букета на собственных стеблях без использования каркаса Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр

Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр Презентация на тему Русские иконописцы

Презентация на тему Русские иконописцы Компания Commencal

Компания Commencal Сохраним мир живой природы

Сохраним мир живой природы Аудио эксперимент. Гид по генным ключам

Аудио эксперимент. Гид по генным ключам Абсолютные и относительные статистические величины

Абсолютные и относительные статистические величины