- Основные направления современного реформирования налогового законодательства

Содержание

- 2. Темпы роста штрафов и налоговых поступлений за 2007-2011 гг. Примечание* Темпы роста рассчитывались по отношению к

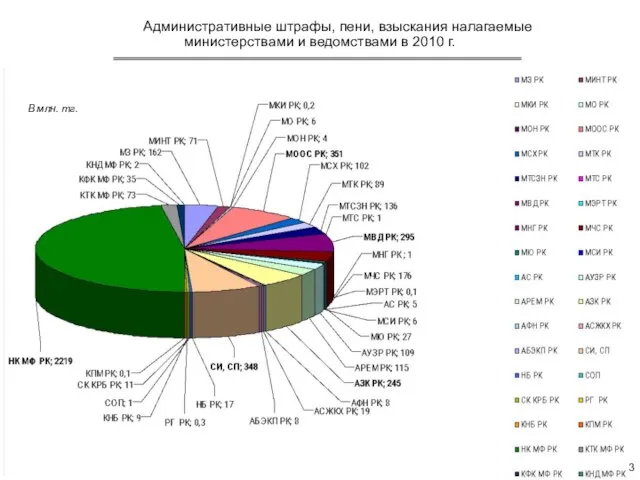

- 3. Административные штрафы, пени, взыскания налагаемые министерствами и ведомствами в 2010 г. В млн. тг. 3

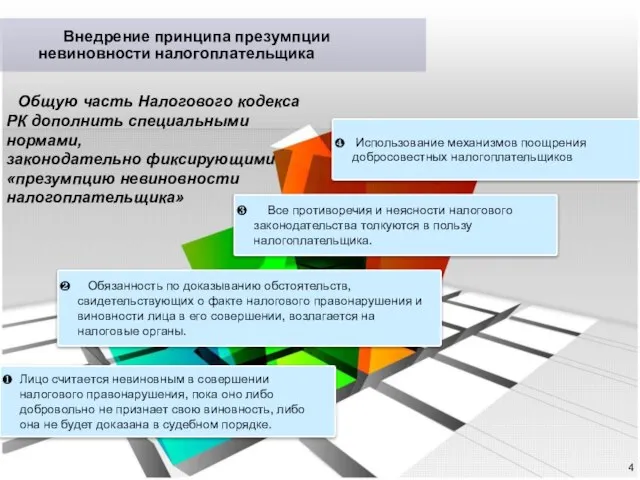

- 4. Лицо считается невиновным в совершении налогового правонарушения, пока оно либо добровольно не признает свою виновность, либо

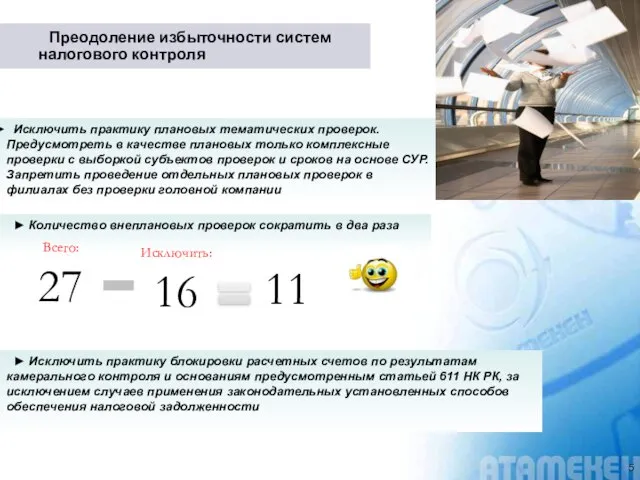

- 5. Преодоление избыточности систем налогового контроля Исключить практику плановых тематических проверок. Предусмотреть в качестве плановых только комплексные

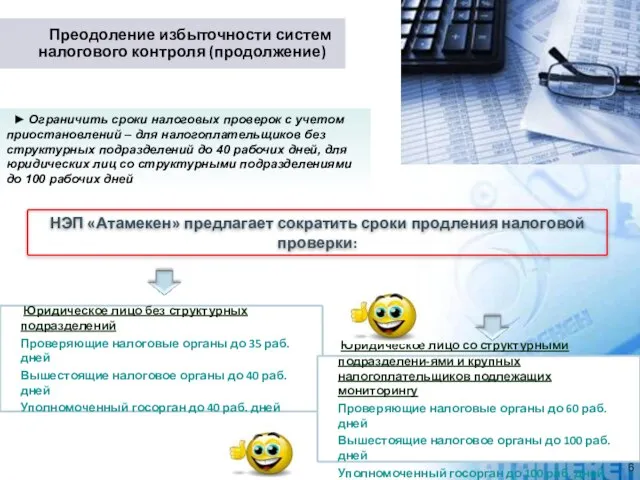

- 6. ► Ограничить сроки налоговых проверок с учетом приостановлений – для налогоплательщиков без структурных подразделений до 40

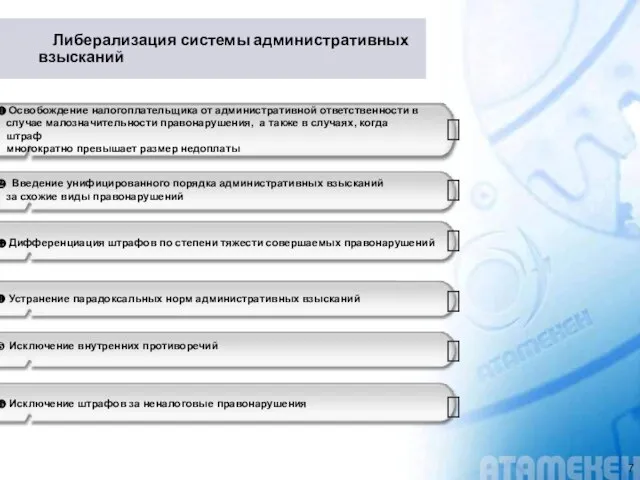

- 7. Либерализация системы административных взысканий Освобождение налогоплательщика от административной ответственности в случае малозначительности правонарушения, а также в

- 8. Обеспечение экономической целесообразности налогового администрирования и налоговое стимулирование экономического роста Определить в качестве одной из функций

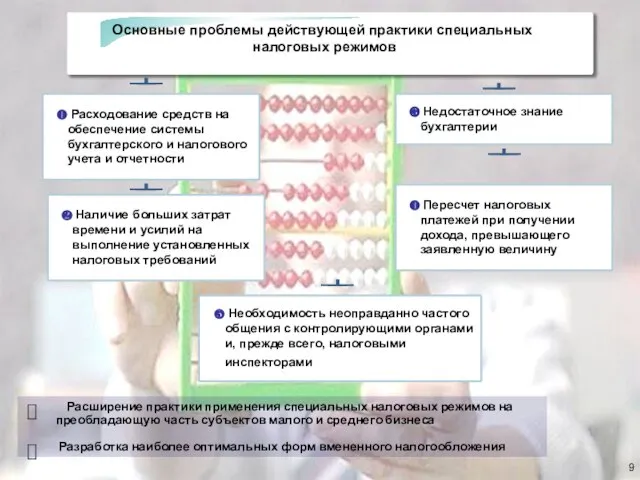

- 9. Расширение практики применения специальных налоговых режимов на преобладающую часть субъектов малого и среднего бизнеса Разработка наиболее

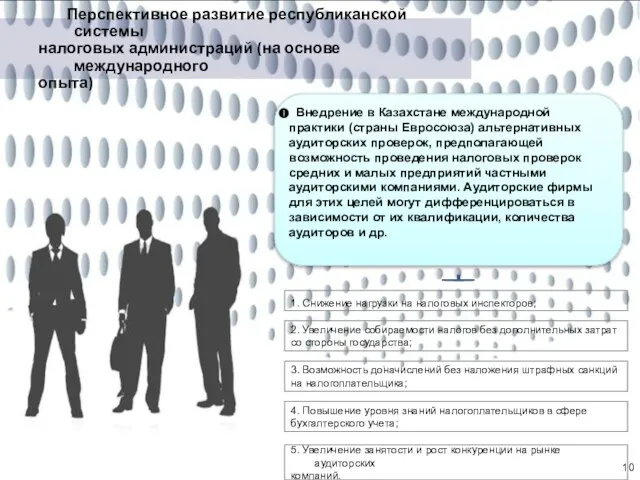

- 10. Перспективное развитие республиканской системы налоговых администраций (на основе международного опыта) 1. Снижение нагрузки на налоговых инспекторов;

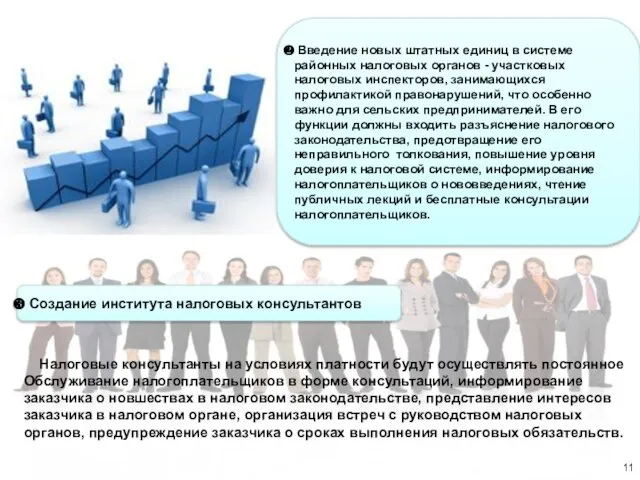

- 11. Введение новых штатных единиц в системе районных налоговых органов - участковых налоговых инспекторов, занимающихся профилактикой правонарушений,

- 12. Посткризисное развитие экономики требует внедрения принципиально новых механизмов налогового администрирования и налогообложения малого бизнеса. Избыточность и

- 14. Скачать презентацию

Слайд 3 Административные штрафы, пени, взыскания налагаемые министерствами и ведомствами в 2010 г.

В

Административные штрафы, пени, взыскания налагаемые министерствами и ведомствами в 2010 г.

В

Слайд 4Лицо считается невиновным в совершении налогового правонарушения, пока оно либо добровольно не

Лицо считается невиновным в совершении налогового правонарушения, пока оно либо добровольно не

Слайд 5 Преодоление избыточности систем

налогового контроля

Исключить практику плановых тематических проверок. Предусмотреть в

Преодоление избыточности систем

налогового контроля

Исключить практику плановых тематических проверок. Предусмотреть в

Слайд 6 ► Ограничить сроки налоговых проверок с учетом приостановлений – для налогоплательщиков

► Ограничить сроки налоговых проверок с учетом приостановлений – для налогоплательщиков

Слайд 7 Либерализация системы административных

взысканий

Освобождение налогоплательщика от административной ответственности в

случае малозначительности

Либерализация системы административных

взысканий

Освобождение налогоплательщика от административной ответственности в

случае малозначительности

Слайд 8 Обеспечение экономической целесообразности налогового

администрирования и налоговое стимулирование

экономического роста

Определить в качестве

Обеспечение экономической целесообразности налогового

администрирования и налоговое стимулирование

экономического роста

Определить в качестве

Слайд 9 Расширение практики применения специальных налоговых режимов на

преобладающую часть субъектов малого и

Расширение практики применения специальных налоговых режимов на

преобладающую часть субъектов малого и

Слайд 10 Перспективное развитие республиканской системы

налоговых администраций (на основе международного

опыта)

1. Снижение нагрузки на

Перспективное развитие республиканской системы

налоговых администраций (на основе международного

опыта)

1. Снижение нагрузки на

Слайд 11 Введение новых штатных единиц в системе районных налоговых органов - участковых

Введение новых штатных единиц в системе районных налоговых органов - участковых

Слайд 12 Посткризисное развитие экономики требует

внедрения принципиально новых механизмов

налогового администрирования и

Посткризисное развитие экономики требует

внедрения принципиально новых механизмов

налогового администрирования и

Основные инфекционные болезни

Основные инфекционные болезни Парк Зарядье

Парк Зарядье Презентация на тему Сотворение мира

Презентация на тему Сотворение мира Всего предлагается 82 вида задач.

Всего предлагается 82 вида задач. «Результаты анкетирования студентов первого курса»

«Результаты анкетирования студентов первого курса» Пучкова ЕленаВикторовна

Пучкова ЕленаВикторовна Потребительское поведение и медиапредпочтения посетителей автосалона

Потребительское поведение и медиапредпочтения посетителей автосалона Типы нервной системы. Типы темперамента. Характер. Самооценка

Типы нервной системы. Типы темперамента. Характер. Самооценка Нормативные акты по законодательству РМ

Нормативные акты по законодательству РМ Роль и место Гражданской Обороны в противодействии терроризму

Роль и место Гражданской Обороны в противодействии терроризму Россия- наша Родина

Россия- наша Родина Татар телендә килешләр

Татар телендә килешләр Майя. Путешествие в прошлое

Майя. Путешествие в прошлое Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе

Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе Таргетинг

Таргетинг С Новым Годом !

С Новым Годом ! Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.

Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.  Материнский (семейный) капитал. Как получить и потратить?

Материнский (семейный) капитал. Как получить и потратить? Пробуждение Индии

Пробуждение Индии 30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ)

30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ) ХРОМОСОМНАЯ ПАТОЛОГИЯ

ХРОМОСОМНАЯ ПАТОЛОГИЯ Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани

Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий

Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий Средняя общеобразовательная школа №364 Санкт-Петербург

Средняя общеобразовательная школа №364 Санкт-Петербург Бытовая техника

Бытовая техника Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки

Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки Портрет, как один из способов знакомства с биографией и творчеством автора

Портрет, как один из способов знакомства с биографией и творчеством автора ГРА «ВСЕ ПРО ВСЕ»

ГРА «ВСЕ ПРО ВСЕ»