- Основные принципы бухгалтерского учета лизинга: международная и отечественная практика

Содержание

- 2. Экономическая сущность лизинга Правильное понимание сущности лизинга и надежная нормативная основа бухгалтерского учета любой предпринимательской деятельности,

- 3. Экономическая сущность лизинга Высказывание Аристотеля из его «Риторики», написанном около 350 г. до н.э., о том,

- 4. Экономическая сущность лизинга До настоящего времени в мировой практике не установилась даже единая трактовка самого понятия

- 5. Экономическая сущность лизинга Однако следует учитывать, что в международной практике в понятие "лизинг" входит как финансовая

- 6. Уровень развития лизинга в стране определяют: нормативно-законодательная база; государственное регулирование; макроэкономические условия, состояние инвестиционного рынка; использование

- 7. Международная практика Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а

- 8. Международная практика В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества по истечении срока

- 9. Международная практика Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации

- 10. Международная практика Из-за различий владения имуществом отличаются и системы бухгалтерского учета и методы начисления амортизации и

- 11. Международная практика Кроме того, некоторые страны занимают промежуточное положение в части организации бухгалтерского учета, в зависимости

- 12. Международная практика Изучение международной практики развития учета лизинговой деятельности показало, что наиболее полно бухгалтерское законодательство в

- 13. МСФО 17 «Аренда» Международный стандарт бухгалтерского учета (МСФО 17) опубликован в сентябре 1982 года, для применения

- 14. МСФО 17 «Аренда» МСФО 17 три раза подвергся пересмотру Первый пересмотр в 1997 году был ограничен

- 15. МСФО 17 «Аренда» При третьем пересмотре, отошли от ранее принятого решения в 2003 году в отношении

- 16. МСФО 17 «Аренда» В международной практике для целей учета аренда классифицируется как: Финансовая аренда - это

- 17. Отечественная практика Лизинг в Узбекистане является нелицензируемым видом деятельности, и такие операции осуществляют не только специализированные

- 18. Отечественная практика По правовой конструкции и механизму реализации лизинговая сделка намного сложнее обычной аренды. Кроме того,

- 19. Основные нормативные документы Гражданский Кодекс (глава 34); Налоговый Кодекс; Закон «О лизинге»; Национальный стандарт бухгалтерского учета

- 20. Основные нормативные документы «Положением о порядке отражения арендных операций в бухгалтерском учете» (рег. № 1961 от

- 21. Отечественная практика В отличие от МСФО 17 Национальный стандарт бухгалтерского учета (НСБУ) № 6 «Учет аренды»

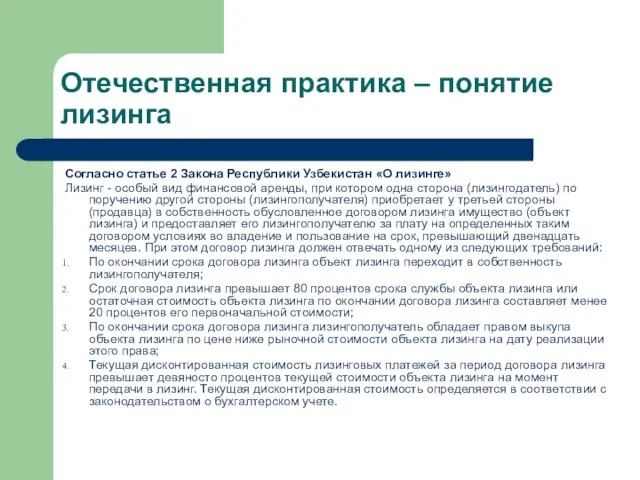

- 22. Отечественная практика – понятие лизинга Согласно статье 2 Закона Республики Узбекистан «О лизинге» Лизинг - особый

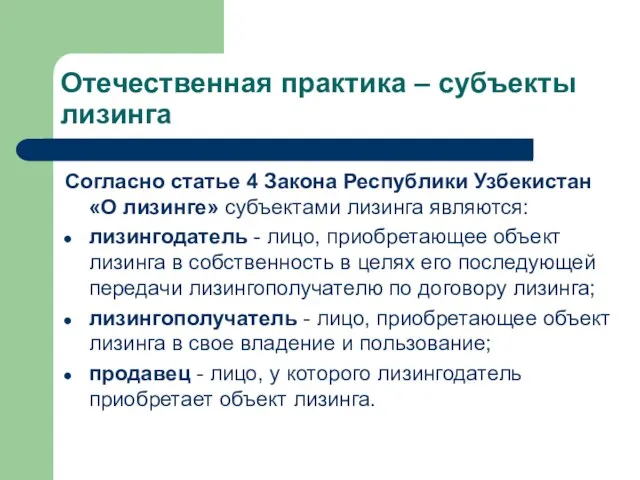

- 23. Отечественная практика – субъекты лизинга Согласно статье 4 Закона Республики Узбекистан «О лизинге» субъектами лизинга являются:

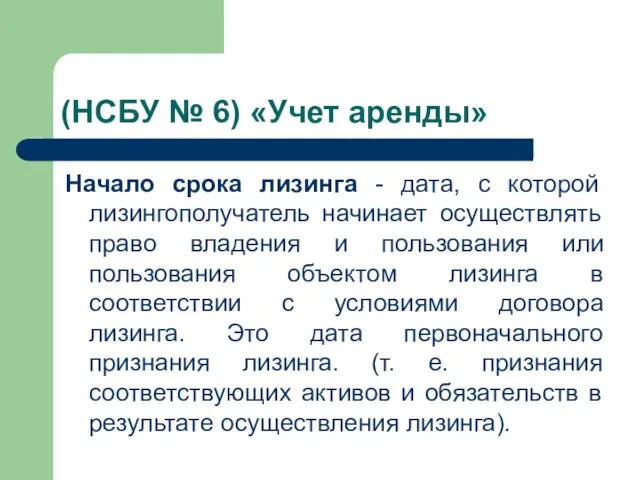

- 24. (НСБУ № 6) «Учет аренды» Начало срока лизинга - дата, с которой лизингополучатель начинает осуществлять право

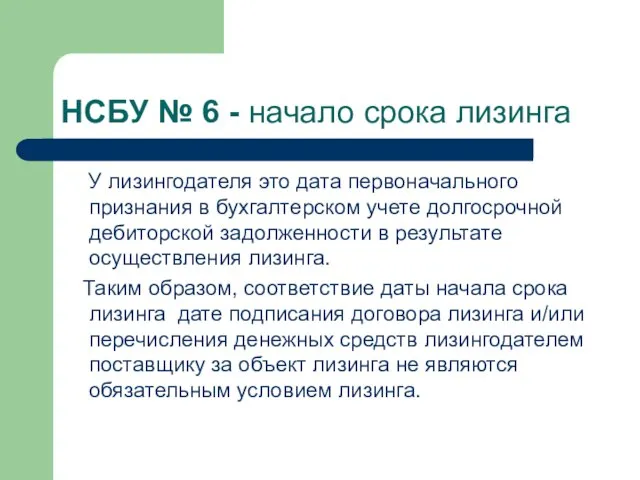

- 25. НСБУ № 6 - начало срока лизинга У лизингодателя это дата первоначального признания в бухгалтерском учете

- 26. (НСБУ № 6) «Учет аренды» На момент начала срока лизинга лизингополучатель и лизингодатель согласовывают график лизинговых

- 27. (НСБУ № 6) «Учет аренды» НСБУ №6 аналогично международной практике требует, чтобы процентный доход лизингодателя был

- 28. Существенные условия договора лизинга Статьей 9 Закона «О лизинге» установлено, что в договоре лизинга в качестве

- 30. Скачать презентацию

Слайд 2Экономическая сущность лизинга

Правильное понимание сущности лизинга и надежная нормативная основа бухгалтерского

Экономическая сущность лизинга

Правильное понимание сущности лизинга и надежная нормативная основа бухгалтерского

Слайд 3Экономическая сущность лизинга

Высказывание Аристотеля из его «Риторики», написанном около 350 г. до

Экономическая сущность лизинга

Высказывание Аристотеля из его «Риторики», написанном около 350 г. до

Слайд 4Экономическая сущность лизинга

До настоящего времени в мировой практике не установилась даже единая

Экономическая сущность лизинга

До настоящего времени в мировой практике не установилась даже единая

Слайд 5Экономическая сущность лизинга

Однако следует учитывать, что в международной практике в понятие "лизинг"

Экономическая сущность лизинга

Однако следует учитывать, что в международной практике в понятие "лизинг"

Слайд 6Уровень развития лизинга в стране определяют:

нормативно-законодательная база;

государственное регулирование;

макроэкономические условия,

Уровень развития лизинга в стране определяют:

нормативно-законодательная база;

государственное регулирование;

макроэкономические условия,

Слайд 7Международная практика

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали

Международная практика

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали

Слайд 8Международная практика

В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества

Международная практика

В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества

Слайд 9Международная практика

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые

Международная практика

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые

Слайд 10Международная практика

Из-за различий владения имуществом отличаются и системы бухгалтерского учета и

Международная практика

Из-за различий владения имуществом отличаются и системы бухгалтерского учета и

Слайд 11Международная практика

Кроме того, некоторые страны занимают промежуточное положение в части организации

Международная практика

Кроме того, некоторые страны занимают промежуточное положение в части организации

Слайд 12Международная практика

Изучение международной практики развития учета лизинговой деятельности показало, что наиболее

Международная практика

Изучение международной практики развития учета лизинговой деятельности показало, что наиболее

Слайд 13МСФО 17 «Аренда»

Международный стандарт бухгалтерского учета (МСФО 17) опубликован в сентябре 1982

МСФО 17 «Аренда»

Международный стандарт бухгалтерского учета (МСФО 17) опубликован в сентябре 1982

Слайд 14МСФО 17 «Аренда»

МСФО 17 три раза подвергся пересмотру

Первый пересмотр в 1997

МСФО 17 «Аренда»

МСФО 17 три раза подвергся пересмотру

Первый пересмотр в 1997

Слайд 15МСФО 17 «Аренда»

При третьем пересмотре, отошли от ранее принятого решения в 2003

МСФО 17 «Аренда»

При третьем пересмотре, отошли от ранее принятого решения в 2003

Слайд 16МСФО 17 «Аренда»

В международной практике для целей учета аренда классифицируется как:

Финансовая аренда

МСФО 17 «Аренда»

В международной практике для целей учета аренда классифицируется как:

Финансовая аренда

Слайд 17Отечественная практика

Лизинг в Узбекистане является нелицензируемым видом деятельности, и такие операции осуществляют

Отечественная практика

Лизинг в Узбекистане является нелицензируемым видом деятельности, и такие операции осуществляют

Слайд 18Отечественная практика

По правовой конструкции и механизму реализации лизинговая сделка намного сложнее обычной

Отечественная практика

По правовой конструкции и механизму реализации лизинговая сделка намного сложнее обычной

Слайд 19Основные нормативные документы

Гражданский Кодекс (глава 34);

Налоговый Кодекс;

Закон «О лизинге»;

Национальный стандарт

Основные нормативные документы

Гражданский Кодекс (глава 34);

Налоговый Кодекс;

Закон «О лизинге»;

Национальный стандарт

Слайд 20Основные нормативные документы

«Положением о порядке отражения арендных операций в бухгалтерском учете»

Основные нормативные документы

«Положением о порядке отражения арендных операций в бухгалтерском учете»

Слайд 21Отечественная практика

В отличие от МСФО 17 Национальный стандарт бухгалтерского учета (НСБУ) №

Отечественная практика

В отличие от МСФО 17 Национальный стандарт бухгалтерского учета (НСБУ) №

Слайд 22Отечественная практика – понятие лизинга

Согласно статье 2 Закона Республики Узбекистан «О

Отечественная практика – понятие лизинга

Согласно статье 2 Закона Республики Узбекистан «О

Слайд 23Отечественная практика – субъекты лизинга

Согласно статье 4 Закона Республики Узбекистан «О лизинге»

Отечественная практика – субъекты лизинга

Согласно статье 4 Закона Республики Узбекистан «О лизинге»

Слайд 24(НСБУ № 6) «Учет аренды»

Начало срока лизинга - дата, с которой лизингополучатель

(НСБУ № 6) «Учет аренды»

Начало срока лизинга - дата, с которой лизингополучатель

Слайд 25НСБУ № 6 - начало срока лизинга

У лизингодателя это дата первоначального

НСБУ № 6 - начало срока лизинга

У лизингодателя это дата первоначального

Слайд 26(НСБУ № 6) «Учет аренды»

На момент начала срока лизинга лизингополучатель и лизингодатель

(НСБУ № 6) «Учет аренды»

На момент начала срока лизинга лизингополучатель и лизингодатель

Слайд 27(НСБУ № 6) «Учет аренды»

НСБУ №6 аналогично международной практике требует, чтобы процентный

(НСБУ № 6) «Учет аренды»

НСБУ №6 аналогично международной практике требует, чтобы процентный

Слайд 28Существенные условия договора лизинга

Статьей 9 Закона «О лизинге» установлено, что в

Существенные условия договора лизинга

Статьей 9 Закона «О лизинге» установлено, что в

Consumer buyer behavior

Consumer buyer behavior Реки

Реки Сопротивление движению поезда

Сопротивление движению поезда Загрязнение озера Байкал

Загрязнение озера Байкал Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли

Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли Петербург Достоевского – «город, в котором невозможно быть»

Петербург Достоевского – «город, в котором невозможно быть» Презентация на тему Политическое развитие: понятие и критерии

Презентация на тему Политическое развитие: понятие и критерии  решение

решение Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова

Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова Модель семьи

Модель семьи ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ

ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ  Айсинг

Айсинг Презентация на тему Князь Олег

Презентация на тему Князь Олег Движение - жизнь

Движение - жизнь От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко

От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко Аттестация руководящих и педагогических кадров

Аттестация руководящих и педагогических кадров Конституционно - правовой статус Президента РФ

Конституционно - правовой статус Президента РФ Портрет. Картины

Портрет. Картины Инструменты развития туризма

Инструменты развития туризма  Обеспечение качества изготовления детали сателлит

Обеспечение качества изготовления детали сателлит Сүзлекләр һәм алардан файдалану күнегүләре

Сүзлекләр һәм алардан файдалану күнегүләре Формирование УУД у обучающихся основной ступени образования

Формирование УУД у обучающихся основной ступени образования Поэзия периода великой отечественной войны

Поэзия периода великой отечественной войны Педагогическая диагностика как условие дифференциации в начальной школе

Педагогическая диагностика как условие дифференциации в начальной школе Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва

Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва Право в системе социальных норм

Право в системе социальных норм CROWDFUNDING AS AN IDEA FOR A BUSINESS

CROWDFUNDING AS AN IDEA FOR A BUSINESS Характеристика этапов инновационного процесса

Характеристика этапов инновационного процесса