ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности

- ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности

Содержание

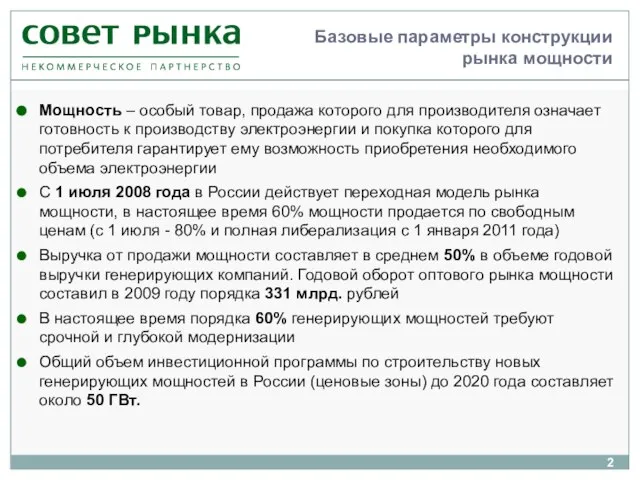

- 2. Базовые параметры конструкции рынка мощности Мощность – особый товар, продажа которого для производителя означает готовность к

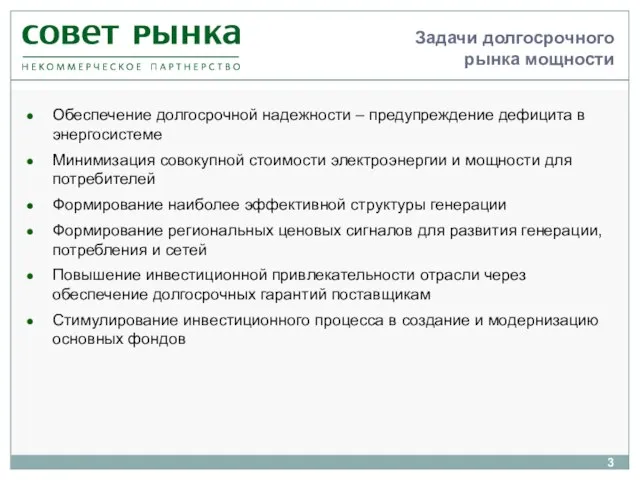

- 3. Задачи долгосрочного рынка мощности Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме Минимизация совокупной стоимости электроэнергии

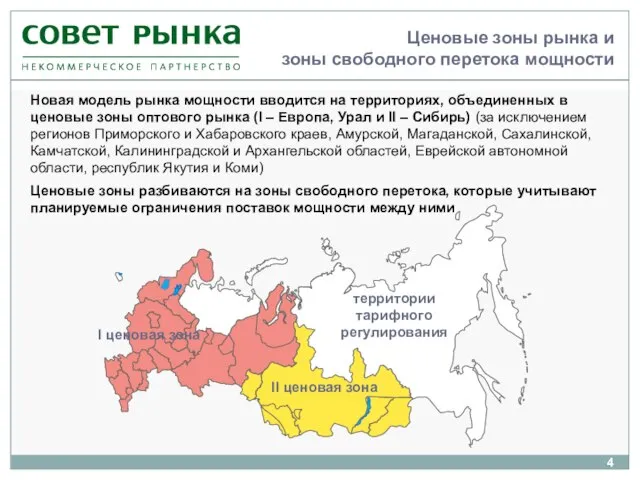

- 4. Ценовые зоны рынка и зоны свободного перетока мощности Новая модель рынка мощности вводится на территориях, объединенных

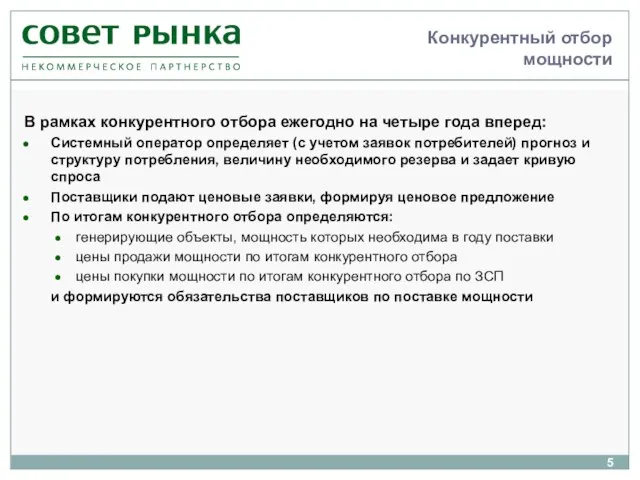

- 5. Конкурентный отбор мощности В рамках конкурентного отбора ежегодно на четыре года вперед: Системный оператор определяет (с

- 6. Антимонопольное регулирование На этапе подготовки к конкурентному отбору ФАС России проводит анализ конкуренции в зонах свободного

- 7. Конкурентный отбор мощности при наличии ценового ограничения Цена конкурентного отбора Предельный уровень цены Спрос Отобранный объем

- 8. Особенности конкурентного отбора в отсутствие ценового ограничения Спрос 15% самого дорогого предложения Цена Объем Приоритетно учитываются

- 9. Особенности участия в рынке мощности АЭС и ГЭС Действующие АЭС/ГЭС участвуют в конкурентных отборах на общих

- 10. Договоры о предоставлении мощности В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании (ОГК/ТГК), контрольные

- 11. Договоры о предоставлении мощности – система стимулов конструкция ДПМ повышает уровень гарантий оплаты в случае подписания

- 12. Договоры о предоставлении мощности - юридическая конструкция ОГК/ТГК заключают агентский договор по типу поручения с Клиринговой

- 13. Договоры о предоставлении мощности – предварительные ценовые параметры * цена рассчитана с учетом коэффициента сейсмичности равного

- 14. Оплата мощности по итогам конкурентных отборов – в год поставки НЕ отобраны Электростанции, поставляющие мощность в

- 15. Ценовые параметры конкурентного отбора мощности Максимальная цена на мощность для проведения конкурентного отбора на 2011 год:

- 17. Скачать презентацию

Слайд 2Базовые параметры конструкции рынка мощности

Мощность – особый товар, продажа которого для производителя

Базовые параметры конструкции рынка мощности

Мощность – особый товар, продажа которого для производителя

Слайд 3Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Слайд 4Ценовые зоны рынка и

зоны свободного перетока мощности

Новая модель рынка мощности вводится на

Ценовые зоны рынка и

зоны свободного перетока мощности

Новая модель рынка мощности вводится на

Слайд 5Конкурентный отбор

мощности

В рамках конкурентного отбора ежегодно на четыре года вперед:

Системный оператор определяет

Конкурентный отбор

мощности

В рамках конкурентного отбора ежегодно на четыре года вперед:

Системный оператор определяет

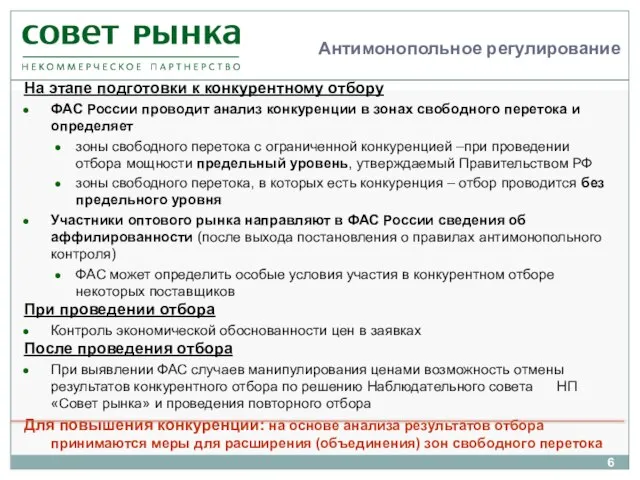

Слайд 6Антимонопольное регулирование

На этапе подготовки к конкурентному отбору

ФАС России проводит анализ конкуренции в

Антимонопольное регулирование

На этапе подготовки к конкурентному отбору

ФАС России проводит анализ конкуренции в

Слайд 7Конкурентный отбор мощности при наличии ценового ограничения

Цена конкурентного отбора

Предельный уровень цены

Спрос

Отобранный

Конкурентный отбор мощности при наличии ценового ограничения

Цена конкурентного отбора

Предельный уровень цены

Спрос

Отобранный

Слайд 8Особенности конкурентного отбора в отсутствие ценового ограничения

Спрос

15% самого дорогого предложения

Цена

Объем

Приоритетно учитываются

ДПМ, новые

Особенности конкурентного отбора в отсутствие ценового ограничения

Спрос

15% самого дорогого предложения

Цена

Объем

Приоритетно учитываются

ДПМ, новые

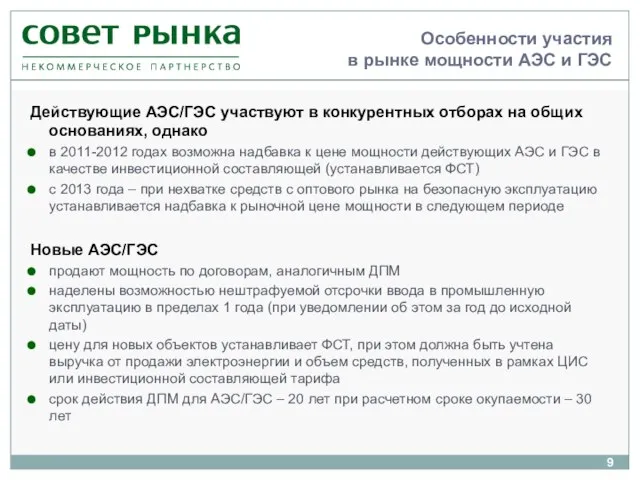

Слайд 9Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

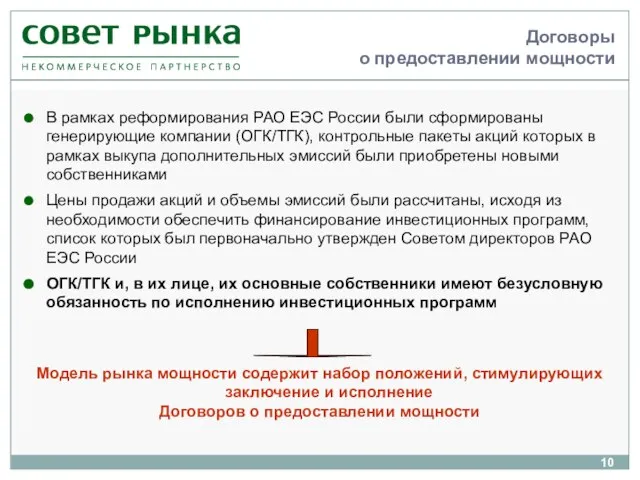

Слайд 10Договоры

о предоставлении мощности

В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании

Договоры

о предоставлении мощности

В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании

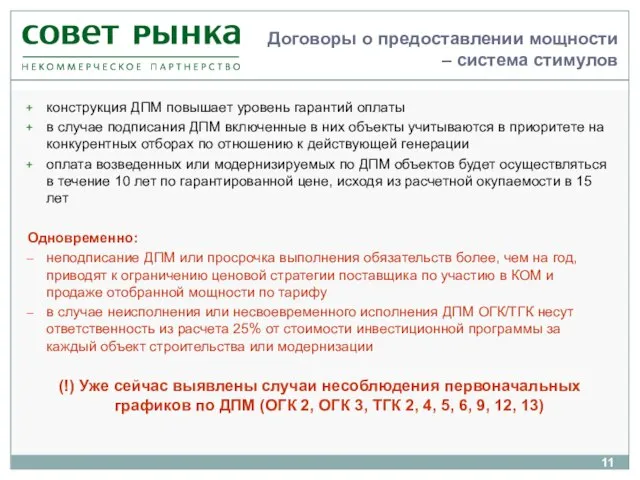

Слайд 11Договоры о предоставлении мощности – система стимулов

конструкция ДПМ повышает уровень гарантий оплаты

в

Договоры о предоставлении мощности – система стимулов

конструкция ДПМ повышает уровень гарантий оплаты

в

Слайд 12Договоры о предоставлении мощности - юридическая конструкция

ОГК/ТГК заключают агентский договор по типу

Договоры о предоставлении мощности - юридическая конструкция

ОГК/ТГК заключают агентский договор по типу

Слайд 13Договоры о предоставлении мощности – предварительные ценовые параметры

* цена рассчитана с учетом

Договоры о предоставлении мощности – предварительные ценовые параметры

* цена рассчитана с учетом

Слайд 14Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Слайд 15Ценовые параметры конкурентного отбора мощности

Максимальная цена на мощность для проведения конкурентного отбора

Ценовые параметры конкурентного отбора мощности

Максимальная цена на мощность для проведения конкурентного отбора

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно