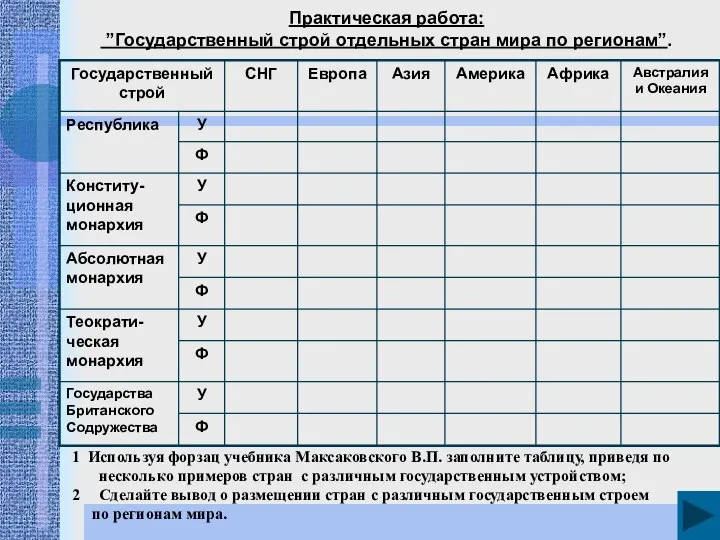

- Основные средства

Содержание

- 2. Содержание Оценка основных средств Учет поступления основных средств Выбытие основных средств Амортизация основных средств Способы начисления

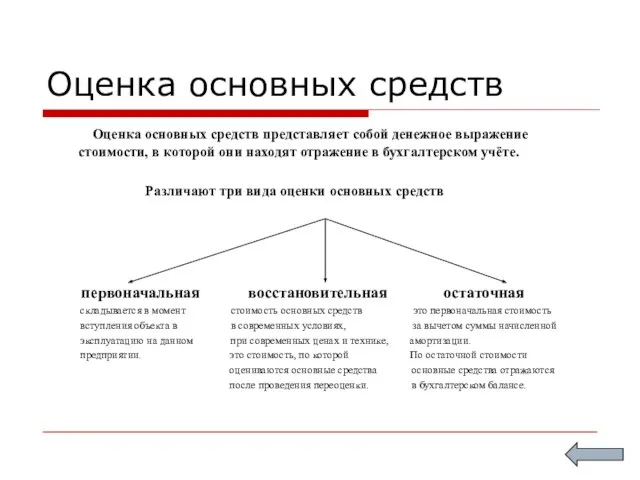

- 3. Оценка основных средств Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение

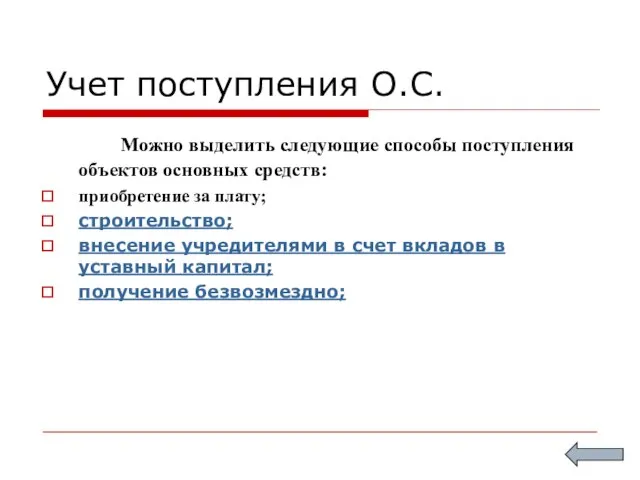

- 4. Учет поступления О.С. Можно выделить следующие способы поступления объектов основных средств: приобретение за плату; строительство; внесение

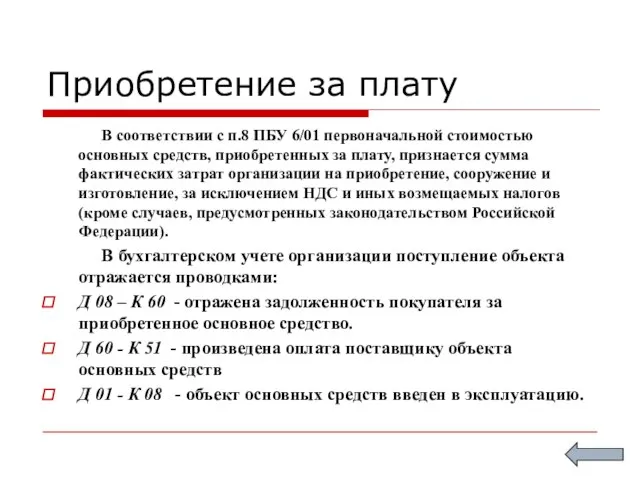

- 5. Приобретение за плату В соответствии с п.8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату,

- 6. Строительство Принятие к бухгалтерскому учету объектов основных средств законченных капитальных вложений оформляется соответствующими первичными документами -

- 7. Внесение учредителями в счет вкладов в уставный капитал В соответствии с п.9 ПБУ 6/01 первоначальной стоимостью

- 8. Получение безвозмездно Оценка основных средств, полученных безвозмездно, осуществляется по рыночной стоимости на дату принятия к учету.

- 9. Выбытие основных средств Причинами выбытия основных средств из организации могут быть: продажа основных средств передача основных

- 10. Продажа О.С. Выбытие основных средств в результате их продажи оформляется актом (накладной) приемки - передачи основных

- 11. Безвозмездная передача Согласно п.99 Методических указаний по бухгалтерскому учету основных средств безвозмездная передача объектов основных средств,

- 12. Моральный и физический износ В бухгалтерском учете при списании объекта основных средств делаются следующие проводки: Д

- 13. Недостача О.С. В бухгалтерском учете списание основных средств в случае недостачи или порчи отражается с использованием

- 14. Амортизация основных средств Согласно п.17 ПБУ 6/01 стоимость основных средств погашается организацией путем начисления амортизации в

- 15. Способы начисления амортизации ПБУ 6/01 предоставляет организациям право производить амортизацию основных средств одним из следующих способов:

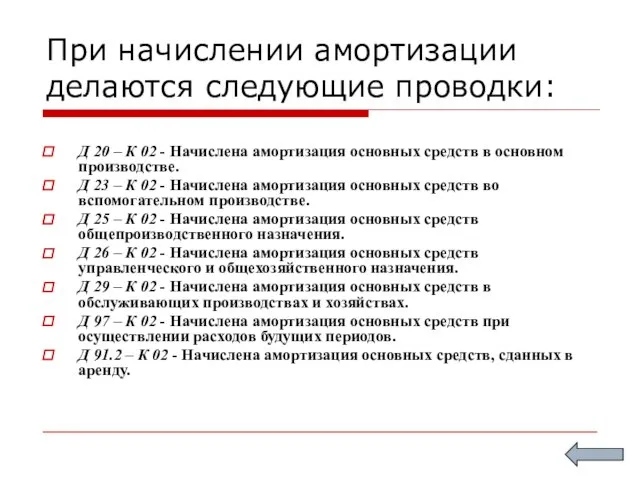

- 16. При начислении амортизации делаются следующие проводки: Д 20 – К 02 - Начислена амортизация основных средств

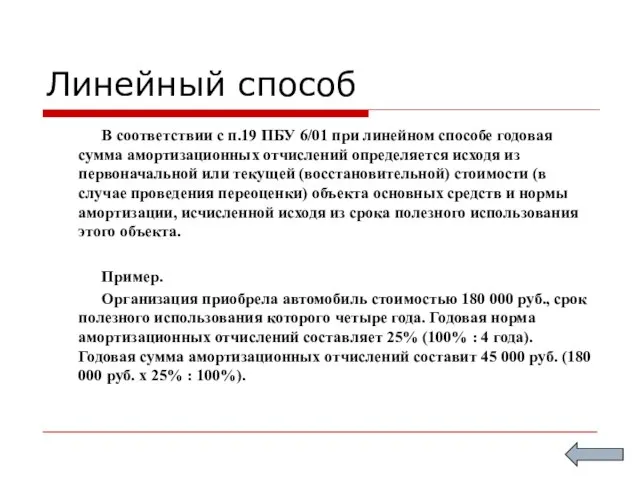

- 17. Линейный способ В соответствии с п.19 ПБУ 6/01 при линейном способе годовая сумма амортизационных отчислений определяется

- 18. Способ уменьшаемого остатака При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

- 19. По сумме чисел лет срока полезного использования При данном способе годовая сумма амортизационных отчислений определяется исходя

- 20. Пропорционально объему продукции (работ) При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится

- 22. Скачать презентацию

Слайд 2Содержание

Оценка основных средств

Учет поступления основных средств

Выбытие основных средств

Амортизация основных средств

Способы начисления амортизации

Содержание

Оценка основных средств

Учет поступления основных средств

Выбытие основных средств

Амортизация основных средств

Способы начисления амортизации

Слайд 3Оценка основных средств

Оценка основных средств представляет собой денежное выражение стоимости, в

Оценка основных средств

Оценка основных средств представляет собой денежное выражение стоимости, в

Слайд 4Учет поступления О.С.

Можно выделить следующие способы поступления объектов основных средств:

приобретение за

Учет поступления О.С.

Можно выделить следующие способы поступления объектов основных средств:

приобретение за

Слайд 5Приобретение за плату

В соответствии с п.8 ПБУ 6/01 первоначальной стоимостью основных

Приобретение за плату

В соответствии с п.8 ПБУ 6/01 первоначальной стоимостью основных

Слайд 6Строительство

Принятие к бухгалтерскому учету объектов основных средств законченных капитальных

Строительство

Принятие к бухгалтерскому учету объектов основных средств законченных капитальных

Слайд 7Внесение учредителями в счет вкладов в уставный капитал

В соответствии с п.9

Внесение учредителями в счет вкладов в уставный капитал

В соответствии с п.9

Слайд 8Получение безвозмездно

Оценка основных средств, полученных безвозмездно, осуществляется по рыночной стоимости

Получение безвозмездно

Оценка основных средств, полученных безвозмездно, осуществляется по рыночной стоимости

Слайд 9Выбытие основных средств

Причинами выбытия основных средств из организации могут быть:

продажа

Выбытие основных средств

Причинами выбытия основных средств из организации могут быть:

продажа

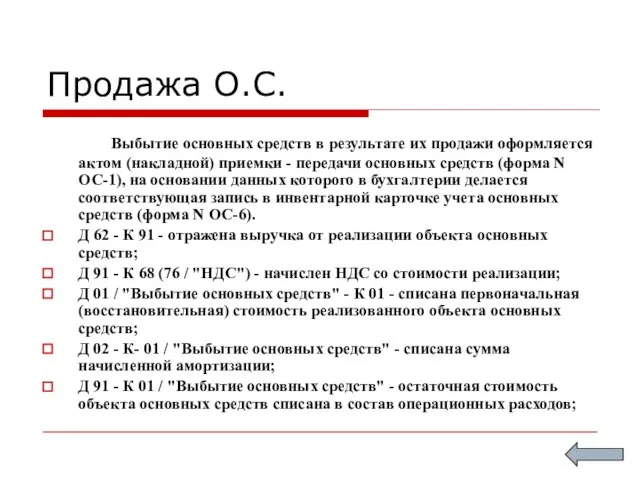

Слайд 10Продажа О.С.

Выбытие основных средств в результате их продажи оформляется актом (накладной)

Продажа О.С.

Выбытие основных средств в результате их продажи оформляется актом (накладной)

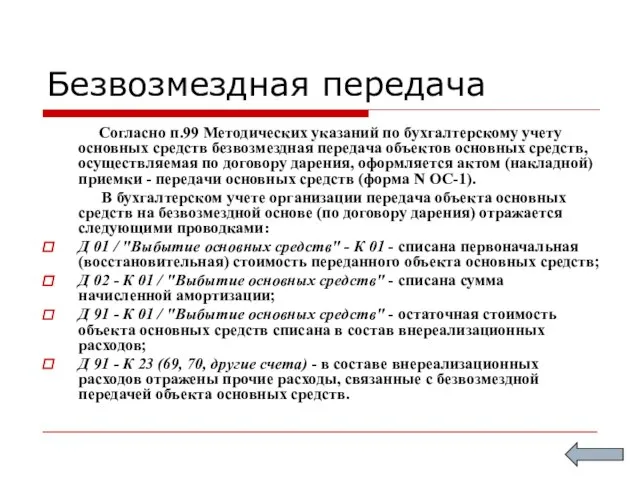

Слайд 11Безвозмездная передача

Согласно п.99 Методических указаний по бухгалтерскому учету основных средств безвозмездная

Безвозмездная передача

Согласно п.99 Методических указаний по бухгалтерскому учету основных средств безвозмездная

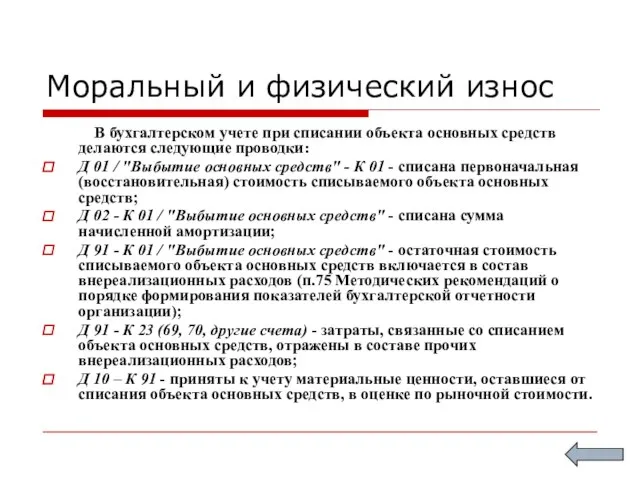

Слайд 12Моральный и физический износ

В бухгалтерском учете при списании объекта основных средств

Моральный и физический износ

В бухгалтерском учете при списании объекта основных средств

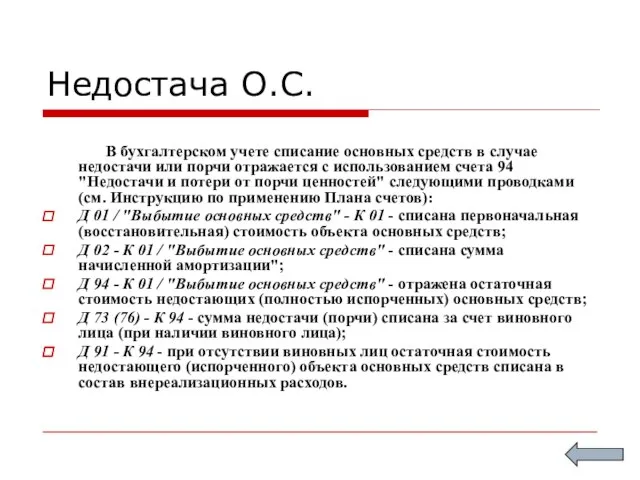

Слайд 13Недостача О.С.

В бухгалтерском учете списание основных средств в случае недостачи

Недостача О.С.

В бухгалтерском учете списание основных средств в случае недостачи

Слайд 14Амортизация основных средств

Согласно п.17 ПБУ 6/01 стоимость основных средств погашается организацией

Амортизация основных средств

Согласно п.17 ПБУ 6/01 стоимость основных средств погашается организацией

Слайд 15Способы начисления амортизации

ПБУ 6/01 предоставляет организациям право производить амортизацию основных средств

Способы начисления амортизации

ПБУ 6/01 предоставляет организациям право производить амортизацию основных средств

Слайд 16При начислении амортизации делаются следующие проводки:

Д 20 – К 02 - Начислена

При начислении амортизации делаются следующие проводки:

Д 20 – К 02 - Начислена

Слайд 17Линейный способ

В соответствии с п.19 ПБУ 6/01 при линейном способе годовая

Линейный способ

В соответствии с п.19 ПБУ 6/01 при линейном способе годовая

Слайд 18Способ уменьшаемого остатака

При способе уменьшаемого остатка годовая сумма амортизационных отчислений

Способ уменьшаемого остатака

При способе уменьшаемого остатка годовая сумма амортизационных отчислений

Слайд 19По сумме чисел лет срока полезного использования

При данном способе годовая сумма

По сумме чисел лет срока полезного использования

При данном способе годовая сумма

Слайд 20Пропорционально объему продукции (работ)

При способе списания стоимости пропорционально объему продукции (работ)

Пропорционально объему продукции (работ)

При способе списания стоимости пропорционально объему продукции (работ)

Основные этические принципы в работе психолога

Основные этические принципы в работе психолога Пионербол

Пионербол День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Карликовые государства Европы

Карликовые государства Европы Отраслевые рабочие таблицы УДК: издание завершено, работа продолжается

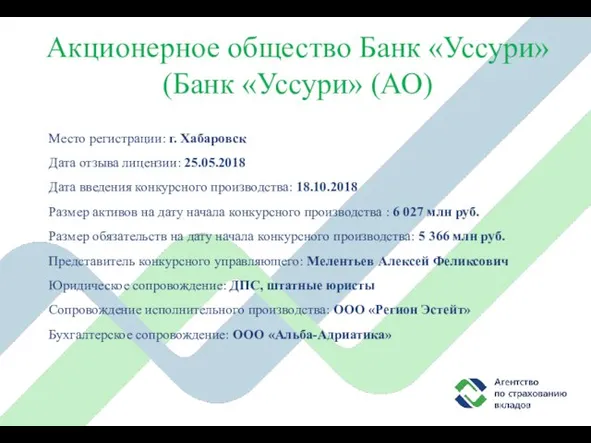

Отраслевые рабочие таблицы УДК: издание завершено, работа продолжается Акционерное общество Банк Уссури (Банк Уссури (АО)

Акционерное общество Банк Уссури (Банк Уссури (АО) УРА! Физкультминутка!

УРА! Физкультминутка! Папство и реформация

Папство и реформация Правила жизни в обществе

Правила жизни в обществе Источники света в походе

Источники света в походе Эстафета огня

Эстафета огня «у семи нянек дитя без глазу…»или кто должен лечить больного сахарным диабетом 2 типа

«у семи нянек дитя без глазу…»или кто должен лечить больного сахарным диабетом 2 типа Градостроительство и архитектура городов Бразилии

Градостроительство и архитектура городов Бразилии Инвестиционный процесс – ключевой элемент успеха в управлении активами. Олег Мазуров, СЕО Альянс РОСНО Управление Активами

Инвестиционный процесс – ключевой элемент успеха в управлении активами. Олег Мазуров, СЕО Альянс РОСНО Управление Активами Mazmorra. Мексиканский бар

Mazmorra. Мексиканский бар Benchmarks on how companies managed downsizing effectively

Benchmarks on how companies managed downsizing effectively Ампир

Ампир Социальный контекст инновационного развития

Социальный контекст инновационного развития 1c7a5f862b5d4d6fb943f08d0af3ce8e

1c7a5f862b5d4d6fb943f08d0af3ce8e Презентация на тему Даниил Хармс

Презентация на тему Даниил Хармс  Сценография или театрально-декорационное искусство - особый вид художественного творчества

Сценография или театрально-декорационное искусство - особый вид художественного творчества Развитие насекомых

Развитие насекомых 9. Останавливается ли Гольфстрим? Согласно апокалиптическим прогнозам из–за глобального потепления Гольфстрим может остановить

9. Останавливается ли Гольфстрим? Согласно апокалиптическим прогнозам из–за глобального потепления Гольфстрим может остановить Моя родословная Тема :«Какого роду племени?» Выполнила: ученица 4 класса МОУ СОШ №8 Бок Аделя Руко

Моя родословная Тема :«Какого роду племени?» Выполнила: ученица 4 класса МОУ СОШ №8 Бок Аделя Руко Счастливый случай

Счастливый случай Регламентированный и управленческий учет затрат в ERP-системе 1С:Управление предприятием

Регламентированный и управленческий учет затрат в ERP-системе 1С:Управление предприятием Публичные обсуждения результатов правоприменительной практики налоговых органов

Публичные обсуждения результатов правоприменительной практики налоговых органов Кафе VODNIK.PRO

Кафе VODNIK.PRO