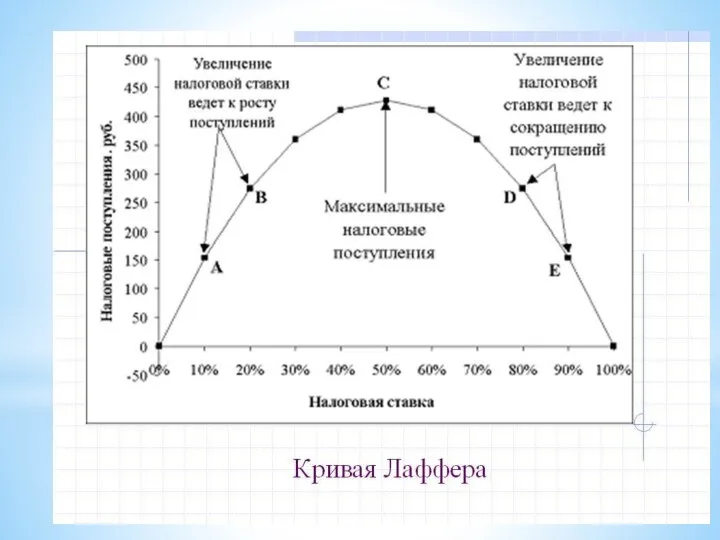

- Основы экономики. Налоги

Содержание

- 2. НАЛОГИ

- 3. 1. Стабильный рост национального объема производства; 2. Высокий и стабильный уровень занятости; 3. Стабильный уровень цен;

- 4. Государственное регулирование - фискальная политика (оперирование государственным бюджетом, налоговой системы и расходами государства); - денежно-кредитная политика

- 5. НАЛОГИ Под налоговой системой понимается совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

- 6. НАЛОГИ Налоговая система Российской Федерации в целом определяется Налоговым кодексом: Налоговый кодекс России определяет исчерпывающий список

- 7. НАЛОГИ Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 8. НАЛОГИ Налоги классифицируются: по месту поступления: федеральные; региональные; местные; по применимости: общие; специальные; по изъятию средств:

- 9. НАЛОГИ Налоги по уровням управления: Федеральные (их правовое регулирование осуществляется федеральным законодательством), 2. Региональные (их правовое

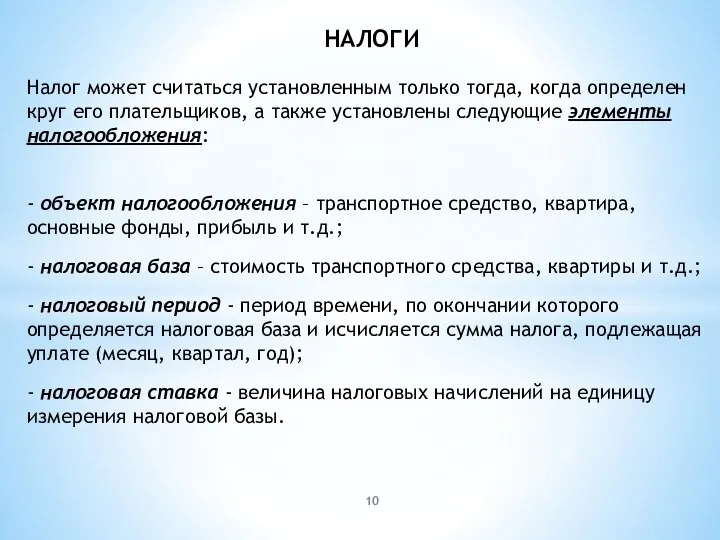

- 10. НАЛОГИ Налог может считаться установленным только тогда, когда определен круг его плательщиков, а также установлены следующие

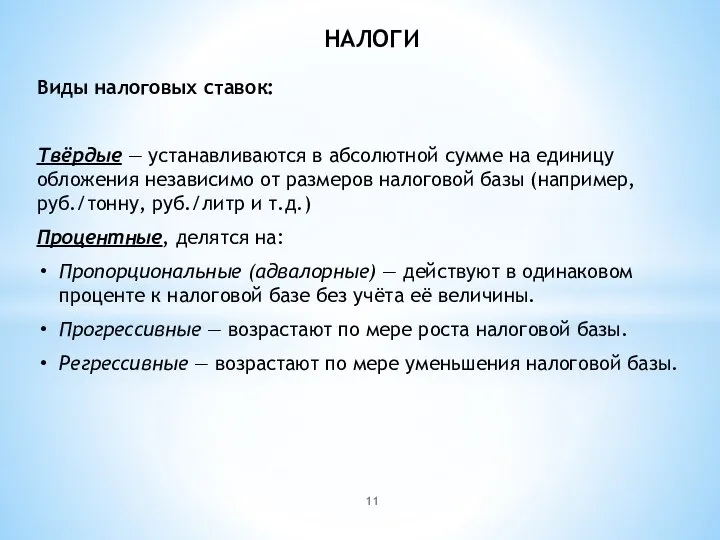

- 11. НАЛОГИ Виды налоговых ставок: Твёрдые — устанавливаются в абсолютной сумме на единицу обложения независимо от размеров

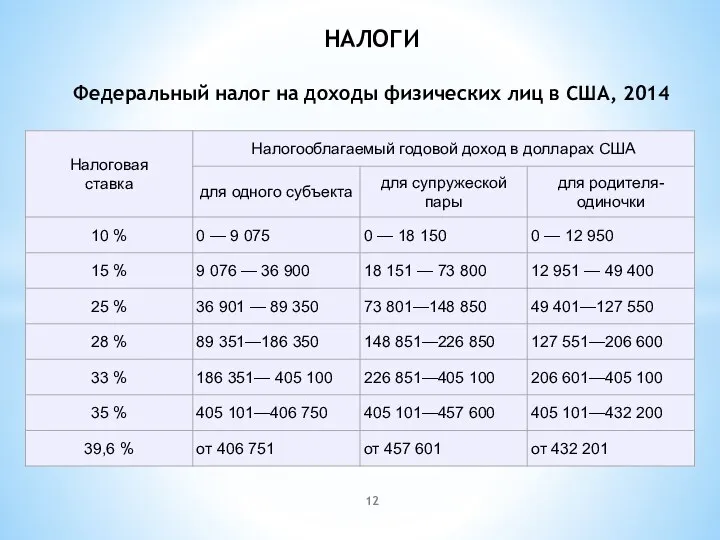

- 12. НАЛОГИ Федеральный налог на доходы физических лиц в США, 2014

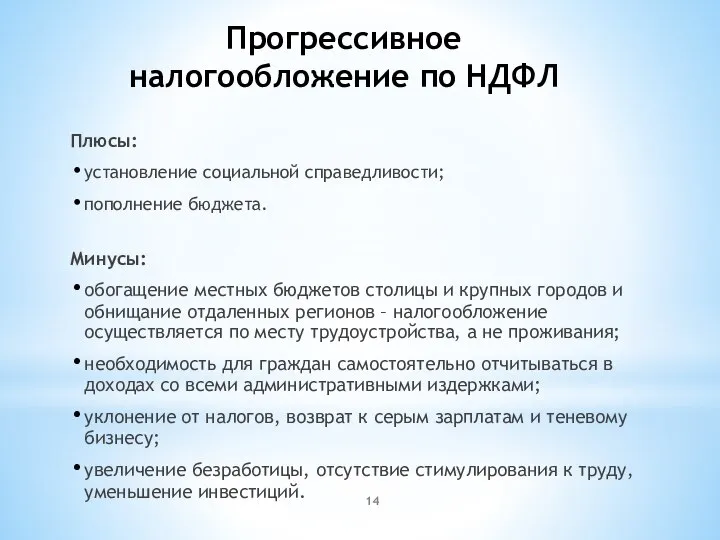

- 14. Прогрессивное налогообложение по НДФЛ Плюсы: установление социальной справедливости; пополнение бюджета. Минусы: обогащение местных бюджетов столицы и

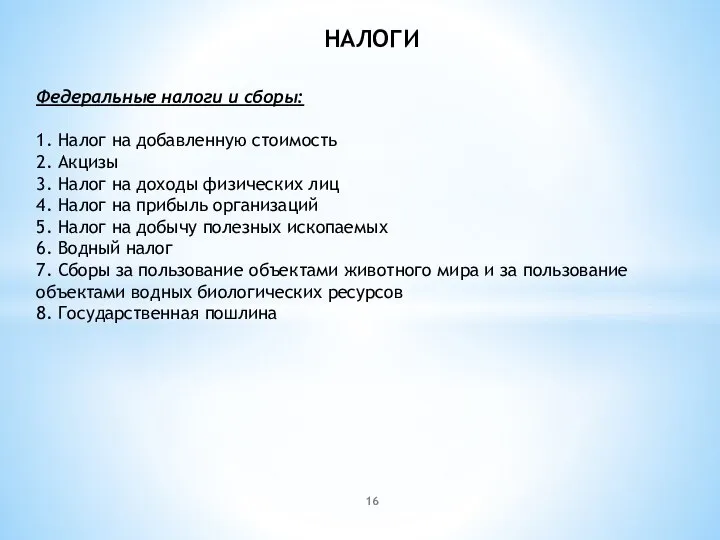

- 16. НАЛОГИ Федеральные налоги и сборы: 1. Налог на добавленную стоимость 2. Акцизы 3. Налог на доходы

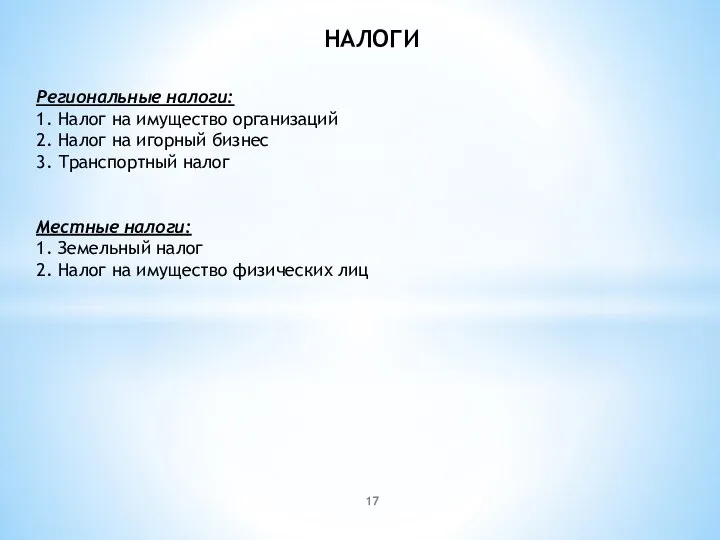

- 17. НАЛОГИ Региональные налоги: 1. Налог на имущество организаций 2. Налог на игорный бизнес 3. Транспортный налог

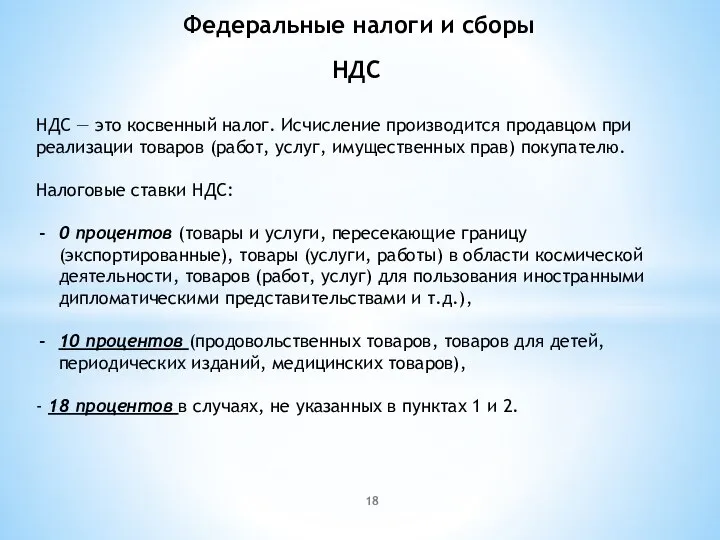

- 18. Федеральные налоги и сборы НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ,

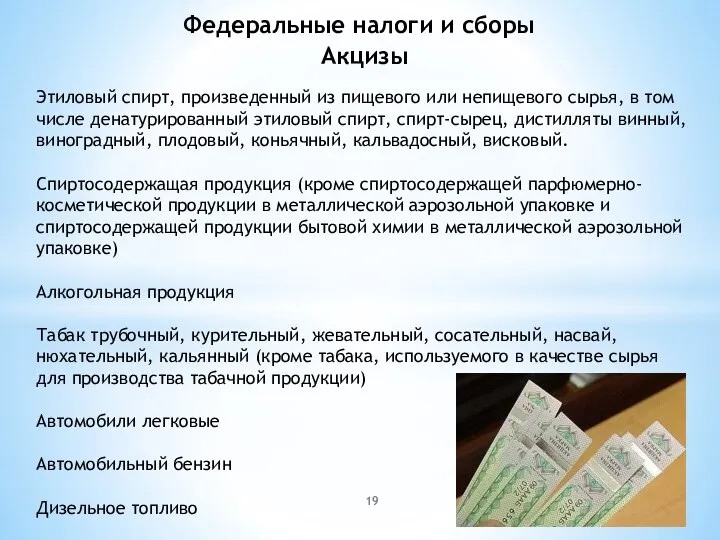

- 19. Акцизы Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец,

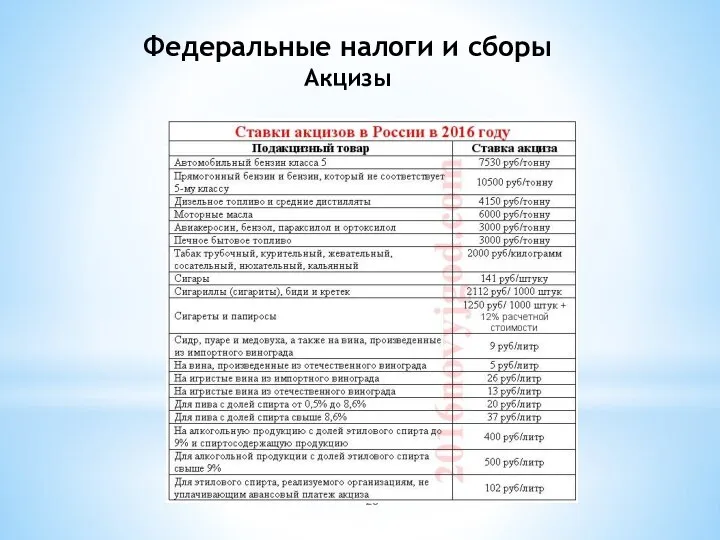

- 20. Федеральные налоги и сборы Акцизы

- 21. Федеральные налоги и сборы Акцизы

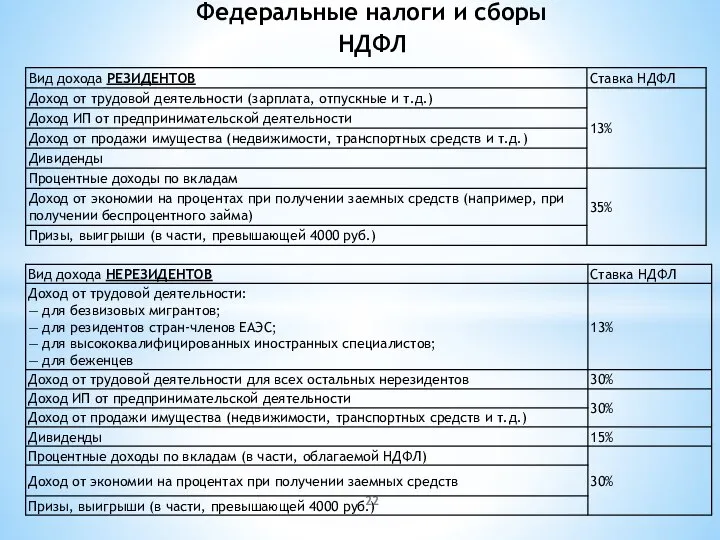

- 22. НДФЛ Федеральные налоги и сборы

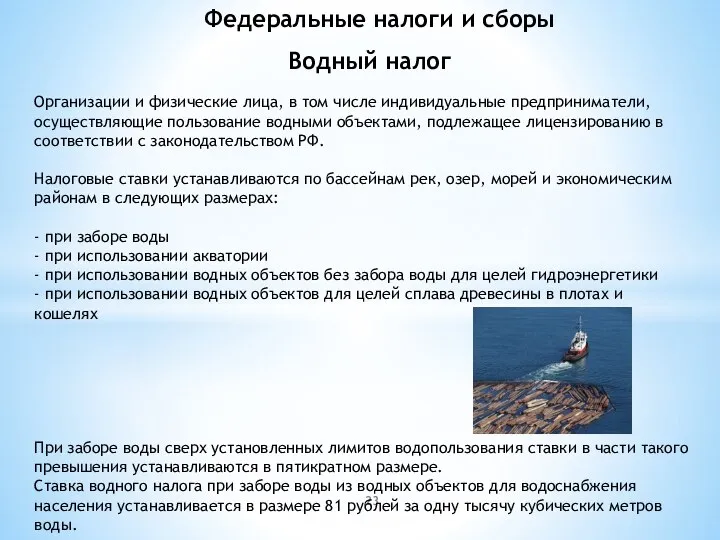

- 23. Водный налог Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее

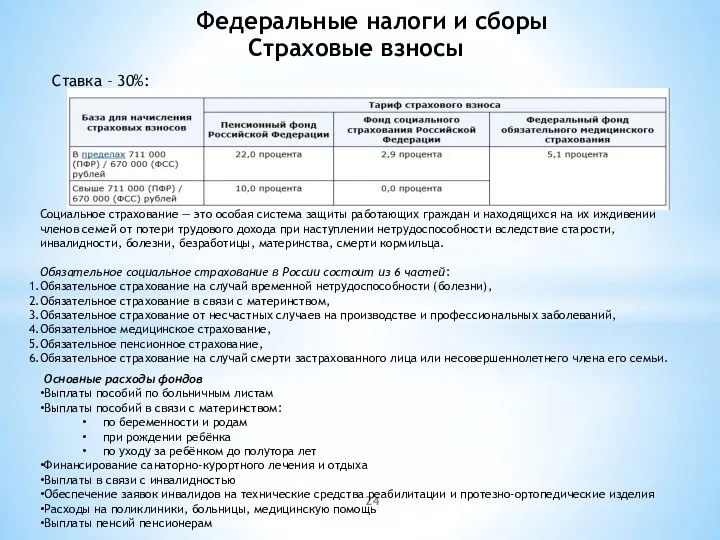

- 24. Страховые взносы Ставка – 30%: Федеральные налоги и сборы Социальное страхование — это особая система защиты

- 25. Сборы Плательщики сбора за пользование объектами животного мира, кроме объектов животного мира, относящихся к объектам водных

- 26. Государственные пошлины Размеры пошлины: 1. По делам, рассматриваемым в судах общей юрисдикции, мировыми судьями. 2. По

- 27. Налог на добычу полезных ископаемых Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, взимаемый

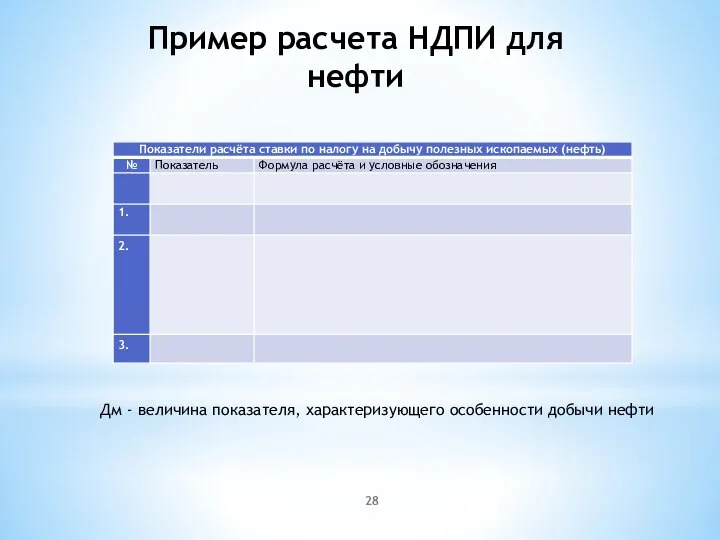

- 28. Пример расчета НДПИ для нефти Дм - величина показателя, характеризующего особенности добычи нефти

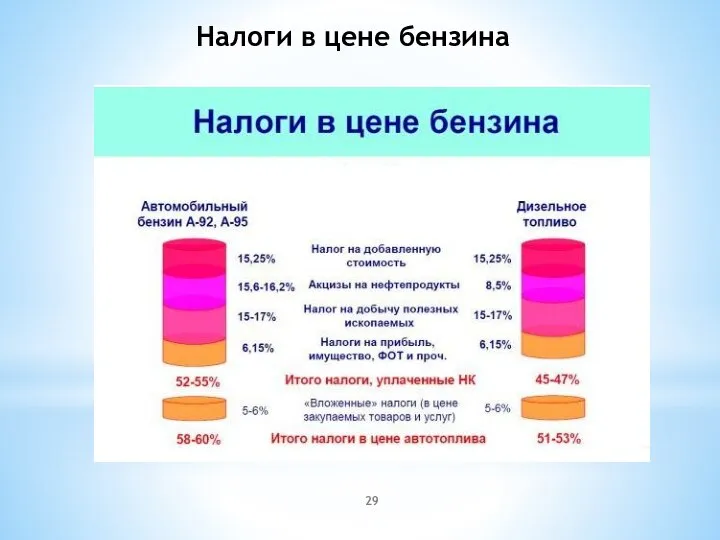

- 29. Налоги в цене бензина

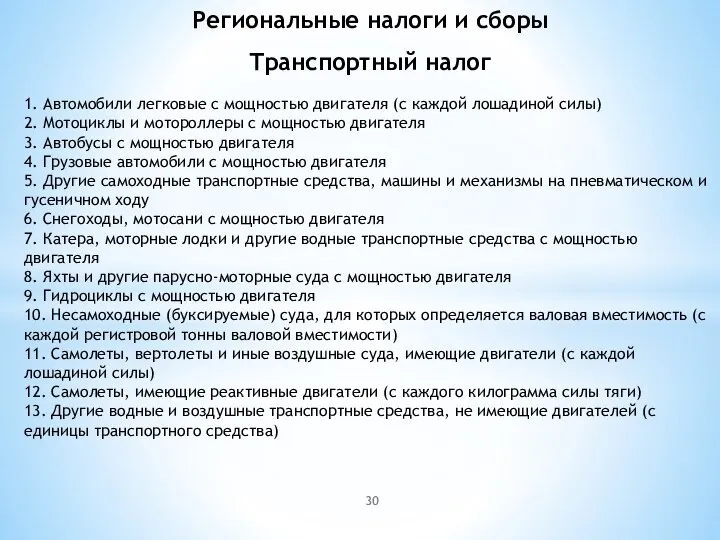

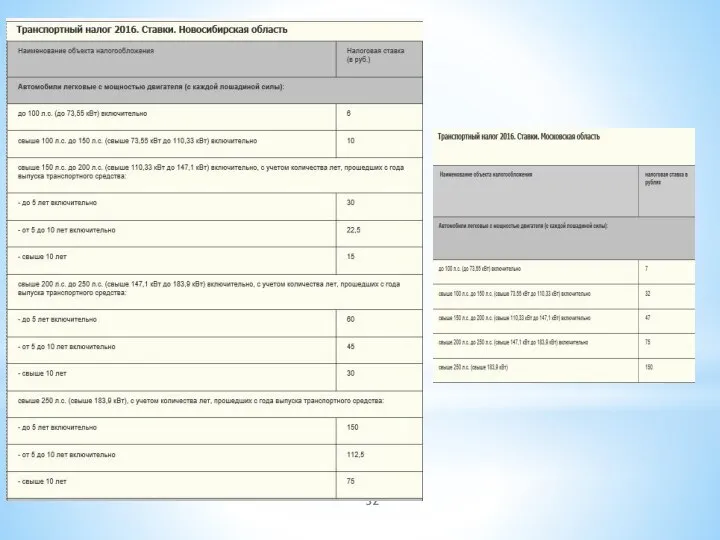

- 30. Транспортный налог 1. Автомобили легковые с мощностью двигателя (с каждой лошадиной силы) 2. Мотоциклы и мотороллеры

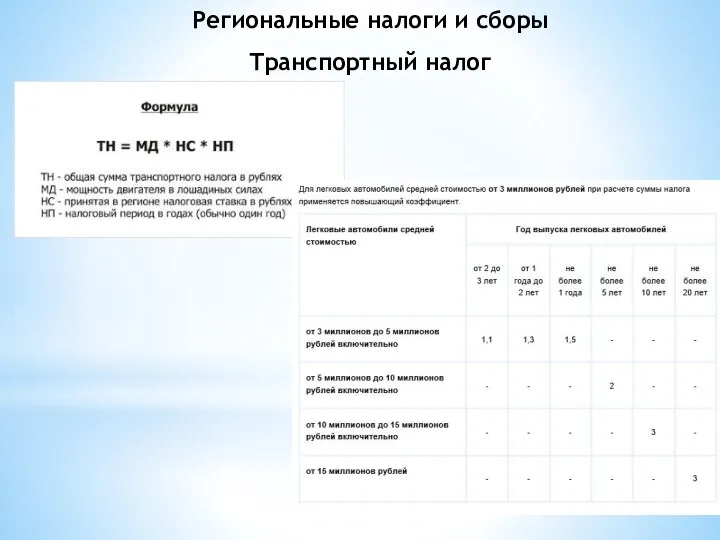

- 31. Региональные налоги и сборы Транспортный налог

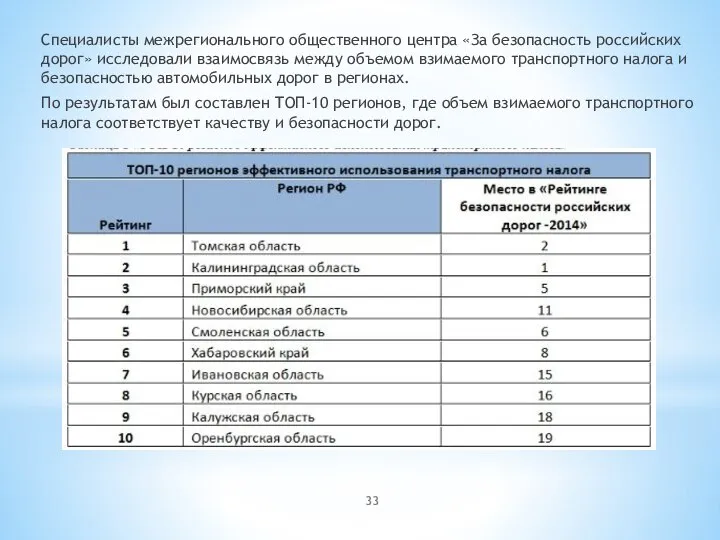

- 33. Специалисты межрегионального общественного центра «За безопасность российских дорог» исследовали взаимосвязь между объемом взимаемого транспортного налога и

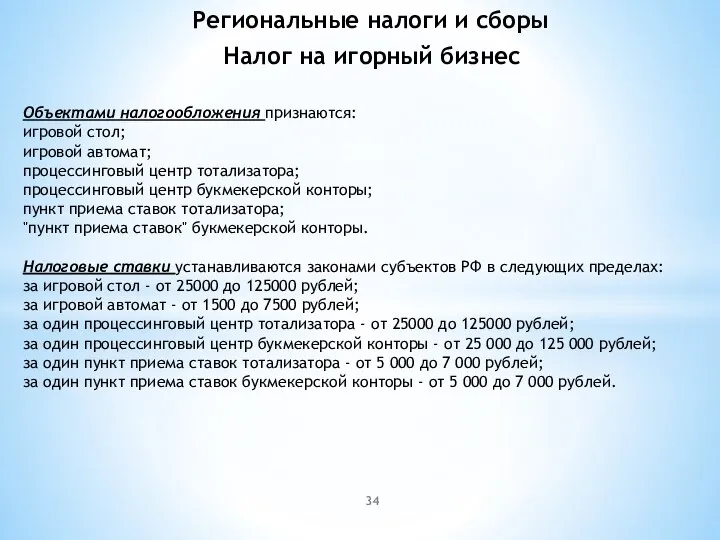

- 34. Налог на игорный бизнес Объектами налогообложения признаются: игровой стол; игровой автомат; процессинговый центр тотализатора; процессинговый центр

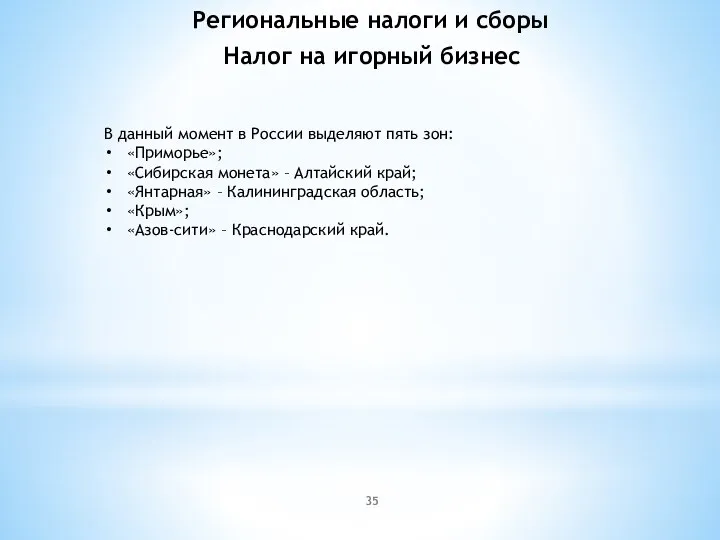

- 35. В данный момент в России выделяют пять зон: «Приморье»; «Сибирская монета» – Алтайский край; «Янтарная» –

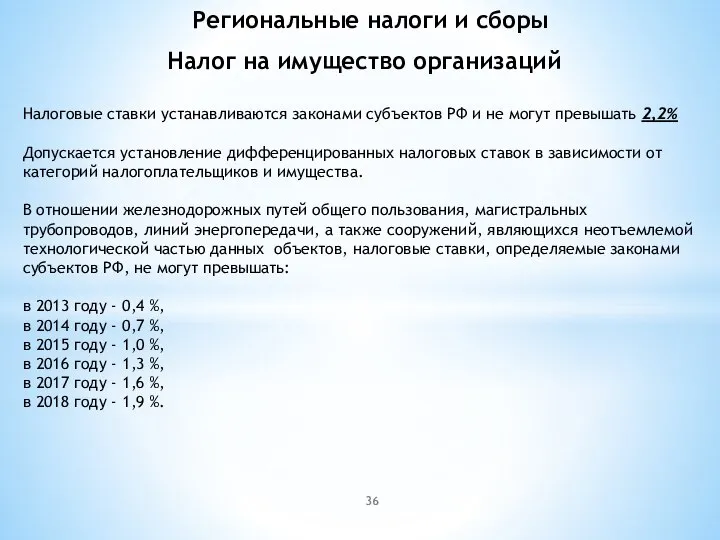

- 36. Налог на имущество организаций Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% Допускается

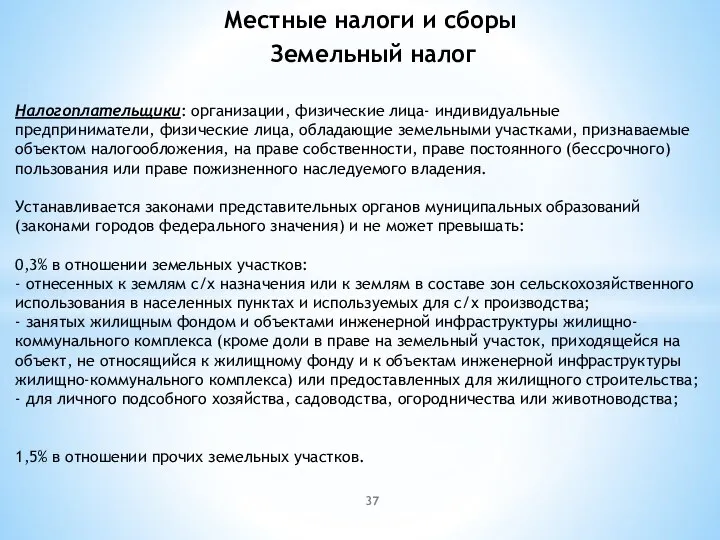

- 37. Земельный налог Налогоплательщики: организации, физические лица- индивидуальные предприниматели, физические лица, обладающие земельными участками, признаваемые объектом налогообложения,

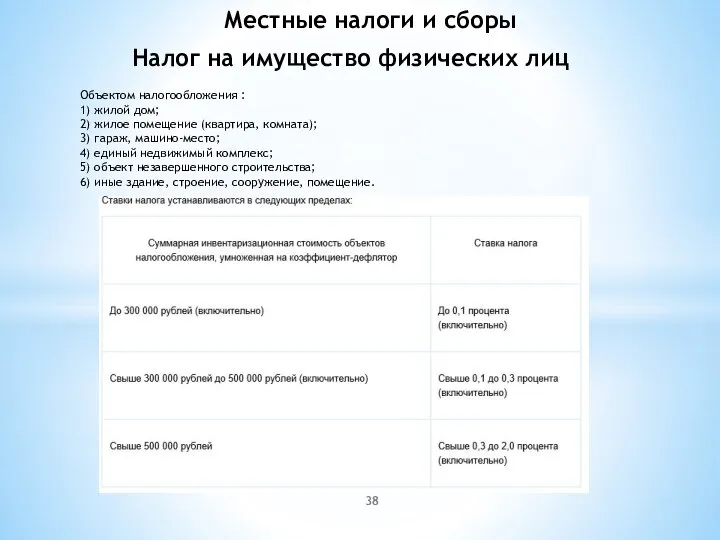

- 38. Налог на имущество физических лиц Местные налоги и сборы Объектом налогообложения : 1) жилой дом; 2)

- 40. Скачать презентацию

Слайд 31. Стабильный рост национального объема производства;

2. Высокий и стабильный уровень занятости;

1. Стабильный рост национального объема производства;

2. Высокий и стабильный уровень занятости;

Слайд 4Государственное регулирование

- фискальная политика (оперирование государственным бюджетом, налоговой системы и расходами государства);

Государственное регулирование

- фискальная политика (оперирование государственным бюджетом, налоговой системы и расходами государства);

Слайд 5НАЛОГИ

Под налоговой системой понимается совокупность налогов, сборов, пошлин и других платежей, взимаемых

НАЛОГИ

Под налоговой системой понимается совокупность налогов, сборов, пошлин и других платежей, взимаемых

Слайд 6НАЛОГИ

Налоговая система Российской Федерации в целом определяется Налоговым кодексом:

Налоговый кодекс России

НАЛОГИ

Налоговая система Российской Федерации в целом определяется Налоговым кодексом:

Налоговый кодекс России

Слайд 7НАЛОГИ

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

НАЛОГИ

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Слайд 8НАЛОГИ

Налоги классифицируются:

по месту поступления:

федеральные;

региональные;

местные;

по применимости:

общие;

специальные;

по изъятию средств:

прямые;

косвенные;

по субъектам взимания:

НАЛОГИ

Налоги классифицируются:

по месту поступления:

федеральные;

региональные;

местные;

по применимости:

общие;

специальные;

по изъятию средств:

прямые;

косвенные;

по субъектам взимания:

Слайд 9НАЛОГИ

Налоги по уровням управления:

Федеральные (их правовое регулирование осуществляется федеральным законодательством),

2.

НАЛОГИ

Налоги по уровням управления:

Федеральные (их правовое регулирование осуществляется федеральным законодательством),

2.

Слайд 10НАЛОГИ

Налог может считаться установленным только тогда, когда определен круг его плательщиков, а

НАЛОГИ

Налог может считаться установленным только тогда, когда определен круг его плательщиков, а

Слайд 11НАЛОГИ

Виды налоговых ставок:

Твёрдые — устанавливаются в абсолютной сумме на единицу обложения независимо

НАЛОГИ

Виды налоговых ставок:

Твёрдые — устанавливаются в абсолютной сумме на единицу обложения независимо

Слайд 12НАЛОГИ

Федеральный налог на доходы физических лиц в США, 2014

НАЛОГИ

Федеральный налог на доходы физических лиц в США, 2014

Слайд 14Прогрессивное налогообложение по НДФЛ

Плюсы:

установление социальной справедливости;

пополнение бюджета.

Минусы:

обогащение местных бюджетов столицы и крупных

Прогрессивное налогообложение по НДФЛ

Плюсы:

установление социальной справедливости;

пополнение бюджета.

Минусы:

обогащение местных бюджетов столицы и крупных

Слайд 16НАЛОГИ

Федеральные налоги и сборы:

1. Налог на добавленную стоимость

2. Акцизы

3.

НАЛОГИ

Федеральные налоги и сборы:

1. Налог на добавленную стоимость

2. Акцизы

3.

Слайд 17НАЛОГИ

Региональные налоги:

1. Налог на имущество организаций

2. Налог на игорный бизнес

3.

НАЛОГИ

Региональные налоги:

1. Налог на имущество организаций

2. Налог на игорный бизнес

3.

Слайд 18Федеральные налоги и сборы

НДС — это косвенный налог. Исчисление производится продавцом при

Федеральные налоги и сборы

НДС — это косвенный налог. Исчисление производится продавцом при

Слайд 19Акцизы

Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный

Акцизы

Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный

Слайд 20Федеральные налоги и сборы

Акцизы

Федеральные налоги и сборы

Акцизы

Слайд 21Федеральные налоги и сборы

Акцизы

Федеральные налоги и сборы

Акцизы

Слайд 22НДФЛ

Федеральные налоги и сборы

НДФЛ

Федеральные налоги и сборы

Слайд 23Водный налог

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование

Водный налог

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование

Слайд 24Страховые взносы

Ставка – 30%:

Федеральные налоги и сборы

Социальное страхование — это особая система защиты

Страховые взносы

Ставка – 30%:

Федеральные налоги и сборы

Социальное страхование — это особая система защиты

Слайд 25Сборы

Плательщики сбора за пользование объектами животного мира, кроме объектов животного мира, относящихся

Сборы

Плательщики сбора за пользование объектами животного мира, кроме объектов животного мира, относящихся

Слайд 26Государственные пошлины

Размеры пошлины:

1. По делам, рассматриваемым в судах общей юрисдикции, мировыми

Государственные пошлины

Размеры пошлины:

1. По делам, рассматриваемым в судах общей юрисдикции, мировыми

Слайд 27Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный

Слайд 28Пример расчета НДПИ для нефти

Дм - величина показателя, характеризующего особенности добычи нефти

Пример расчета НДПИ для нефти

Дм - величина показателя, характеризующего особенности добычи нефти

Слайд 29Налоги в цене бензина

Налоги в цене бензина

Слайд 30Транспортный налог

1. Автомобили легковые с мощностью двигателя (с каждой лошадиной силы)

2.

Транспортный налог

1. Автомобили легковые с мощностью двигателя (с каждой лошадиной силы)

2.

Слайд 31Региональные налоги и сборы

Транспортный налог

Региональные налоги и сборы

Транспортный налог

Слайд 33Специалисты межрегионального общественного центра «За безопасность российских дорог» исследовали взаимосвязь между объемом

Специалисты межрегионального общественного центра «За безопасность российских дорог» исследовали взаимосвязь между объемом

Слайд 34Налог на игорный бизнес

Объектами налогообложения признаются:

игровой стол;

игровой автомат;

процессинговый центр

Налог на игорный бизнес

Объектами налогообложения признаются:

игровой стол;

игровой автомат;

процессинговый центр

Слайд 35В данный момент в России выделяют пять зон:

«Приморье»;

«Сибирская монета» – Алтайский край;

«Янтарная»

В данный момент в России выделяют пять зон:

«Приморье»;

«Сибирская монета» – Алтайский край;

«Янтарная»

Слайд 36Налог на имущество организаций

Налоговые ставки устанавливаются законами субъектов РФ и не

Налог на имущество организаций

Налоговые ставки устанавливаются законами субъектов РФ и не

Слайд 37Земельный налог

Налогоплательщики: организации, физические лица- индивидуальные предприниматели, физические лица, обладающие земельными

Земельный налог

Налогоплательщики: организации, физические лица- индивидуальные предприниматели, физические лица, обладающие земельными

Слайд 38Налог на имущество физических лиц

Местные налоги и сборы

Объектом налогообложения :

1)

Налог на имущество физических лиц

Местные налоги и сборы

Объектом налогообложения : 1)

Третий закон Ньютона

Третий закон Ньютона Колобок

Колобок Добро пожаловать в Батель

Добро пожаловать в Батель Модульно-рейтинговая технология на уроках информатики в старших классах

Модульно-рейтинговая технология на уроках информатики в старших классах Труд и творчество 6 класс

Труд и творчество 6 класс Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления

Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления Терроризм – угроза обществу

Терроризм – угроза обществу Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1

Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1 Тема коммерческого проекта: Клининговая компания «М-Клининг»

Тема коммерческого проекта: Клининговая компания «М-Клининг» Правовые нормы информационной безопасности

Правовые нормы информационной безопасности Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай

Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай Создай свою компьютерную сеть

Создай свою компьютерную сеть Актуальные Тарифные планы. Билайн

Актуальные Тарифные планы. Билайн Семья в романе Л. Н. Толстого «Война и мир»

Семья в романе Л. Н. Толстого «Война и мир» Шаблон_презентации_для_питчинга_1

Шаблон_презентации_для_питчинга_1 АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________.

АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________. Птицы Мурманской области

Птицы Мурманской области The commonwealth of the Australia

The commonwealth of the Australia Бренд взрывного роста

Бренд взрывного роста Доли и дроби

Доли и дроби Слова, близкие по значению. Синонимы

Слова, близкие по значению. Синонимы Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista

Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista HPL панели

HPL панели Презентация на тему Сходство человека и человекоподобных обезьян

Презентация на тему Сходство человека и человекоподобных обезьян  История старинного рукоделия. Рельефная металлопластика

История старинного рукоделия. Рельефная металлопластика Автоматическое повторное включение

Автоматическое повторное включение Экологическое загрязнение Брянской области

Экологическое загрязнение Брянской области Организационная структура страховой компании

Организационная структура страховой компании