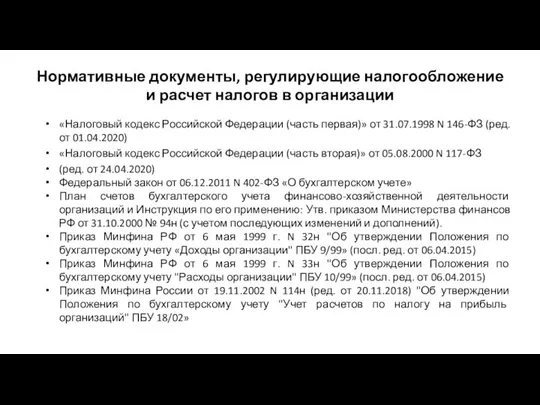

Слайд 2Нормативные документы, регулирующие налогообложение и расчет налогов в организации

«Налоговый кодекс Российской Федерации

(часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020)

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 24.04.2020)

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету «Доходы организации" ПБУ 9/99» (посл. ред. от 06.04.2015)

Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99» (посл. ред. от 06.04.2015)

Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02»

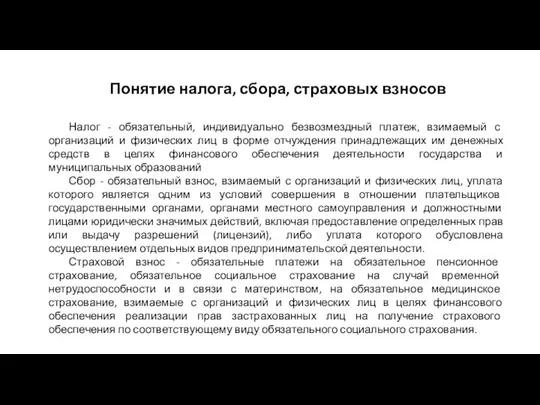

Слайд 3Понятие налога, сбора, страховых взносов

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков государственными органами, органами местного самоуправления и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением отдельных видов предпринимательской деятельности.

Страховой взнос - обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

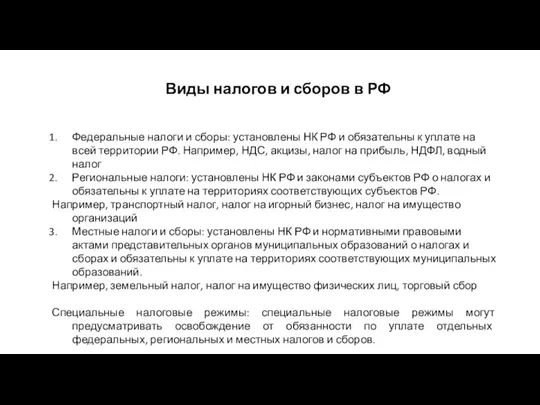

Слайд 4Виды налогов и сборов в РФ

Федеральные налоги и сборы: установлены НК РФ

и обязательны к уплате на всей территории РФ. Например, НДС, акцизы, налог на прибыль, НДФЛ, водный налог

Региональные налоги: установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Например, транспортный налог, налог на игорный бизнес, налог на имущество организаций

Местные налоги и сборы: установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований.

Например, земельный налог, налог на имущество физических лиц, торговый сбор

Специальные налоговые режимы: специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Презентация на тему Технологии обучения

Презентация на тему Технологии обучения Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского

Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского Строение и значение нервной системы

Строение и значение нервной системы Грамматическая стилистика Типология ошибок

Грамматическая стилистика Типология ошибок Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх

Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх Урок рефлексии в рамках реализации ФГОС

Урок рефлексии в рамках реализации ФГОС  Московский Малый театр

Московский Малый театр XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market

XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market  Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования

Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования Политическая система и политический режим 11 класс

Политическая система и политический режим 11 класс Презентация на тему Максим Горький

Презентация на тему Максим Горький Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея

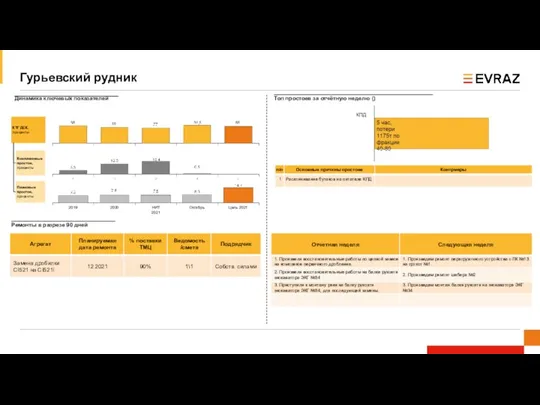

Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Компания Sizolution

Компания Sizolution Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ

Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ  КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич

КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25

Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25 Степан Семенович Раевский и Эдуард Юрьевич Шим

Степан Семенович Раевский и Эдуард Юрьевич Шим Sertifikat

Sertifikat Анализ рекламных роликов

Анализ рекламных роликов Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) Презентация на тему Воркута Путешествие в прошлое

Презентация на тему Воркута Путешествие в прошлое  Презентация на тему Австралия

Презентация на тему Австралия  Системный анализ в профессиональной деятельности 1 раздел

Системный анализ в профессиональной деятельности 1 раздел Домашнее задание

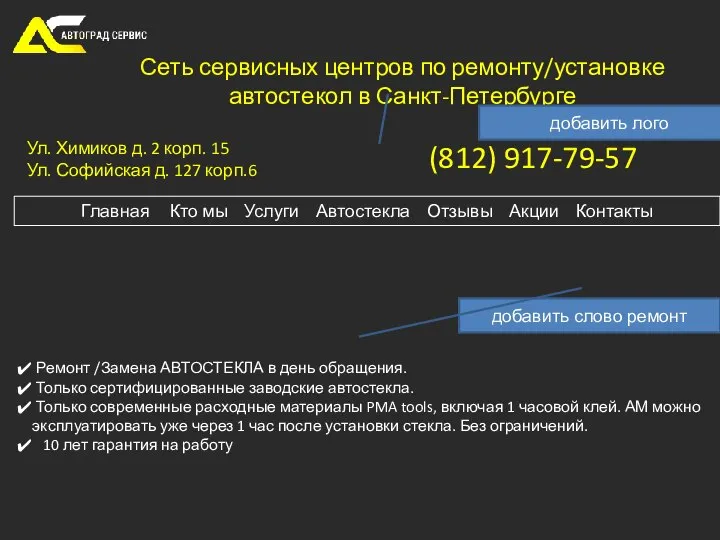

Домашнее задание Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге

Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва

Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы

Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы