- Бюджетный процесс и его основные стадии

Содержание

- 2. БЮДЖЕТ - ЭТО важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и

- 3. БЮДЖЕТНЫЙ ПРОЦЕСС- ЭТО регламентированная и регулируемая процессуальными нормами бюджетного права деятельность органов государственной власти, органов местного

- 4. Бюджетный процесс представляет собой цикл, продолжительность которого, как отмечают специалисты, составляет чуть больше двух лет с

- 5. ПРИНЦИПЫ БЮДЖЕТНОГО ПРОЦЕССА. В основе БП лежат определенные принципы, соблюдение которых дает возможность правильно составить, утвердить

- 6. УЧАСТНИКАМИ БЮДЖЕТНОГО ПРОЦЕССА ЯВЛЯЮТСЯ: Президент Российской Федерации; Органы законодательной (представительной) власти; Органы исполнительной власти (высшие должностные

- 7. СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА. Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, встроенную в определенной логической

- 8. ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА: составление проекта бюджетов; рассмотрение и утверждение бюджетов; исполнение бюджетов.

- 9. ПЕРВЫЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА. Составление бюджета – это начальный этап бюджетного процесса. На этом этапе решаются

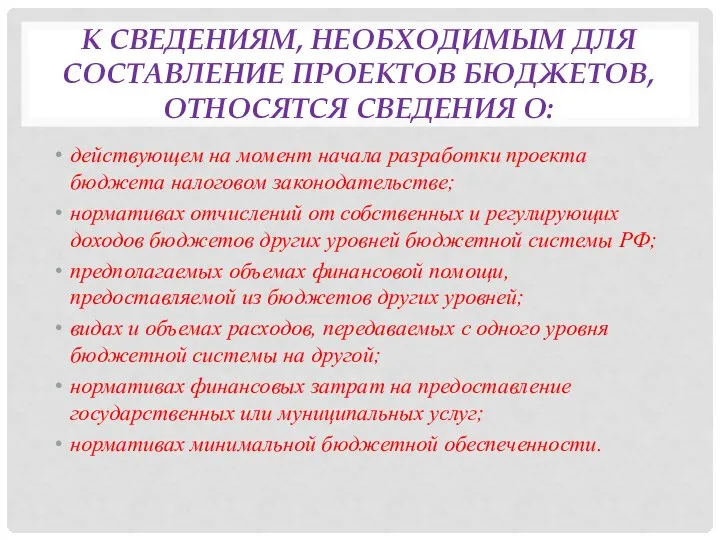

- 10. К СВЕДЕНИЯМ, НЕОБХОДИМЫМ ДЛЯ СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ, ОТНОСЯТСЯ СВЕДЕНИЯ О: действующем на момент начала разработки проекта

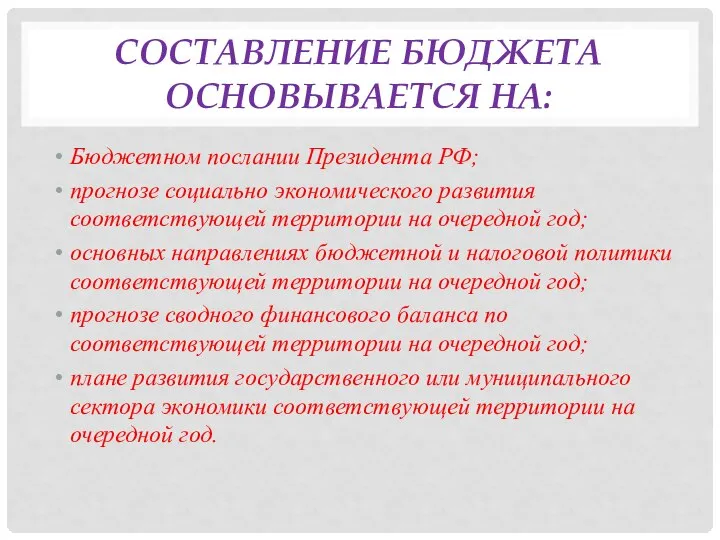

- 11. СОСТАВЛЕНИЕ БЮДЖЕТА ОСНОВЫВАЕТСЯ НА: Бюджетном послании Президента РФ; прогнозе социально экономического развития соответствующей территории на очередной

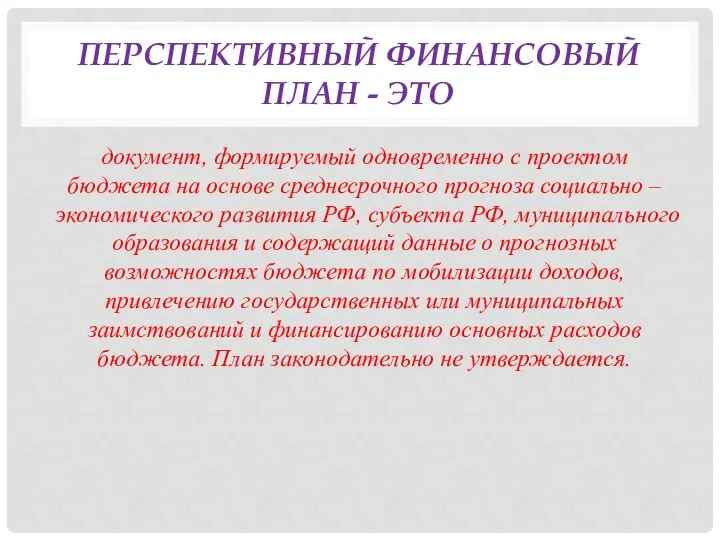

- 12. ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН - ЭТО документ, формируемый одновременно с проектом бюджета на основе среднесрочного прогноза социально

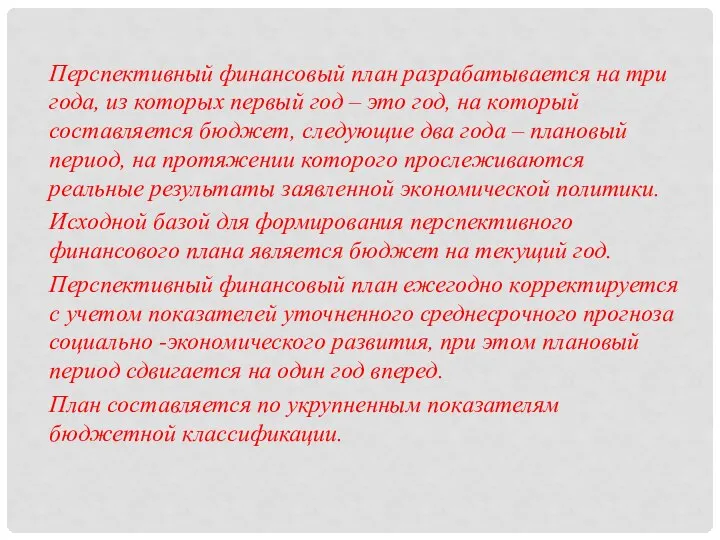

- 13. Перспективный финансовый план разрабатывается на три года, из которых первый год – это год, на который

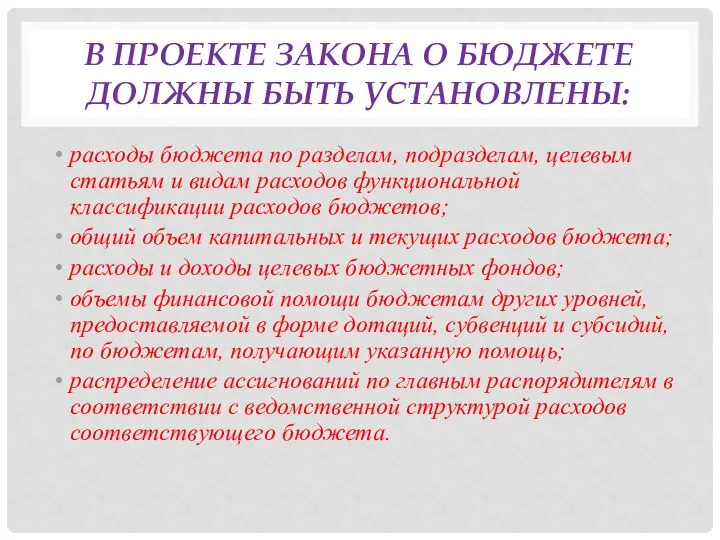

- 14. В ПРОЕКТЕ ЗАКОНА О БЮДЖЕТЕ ДОЛЖНЫ БЫТЬ УСТАНОВЛЕНЫ: расходы бюджета по разделам, подразделам, целевым статьям и

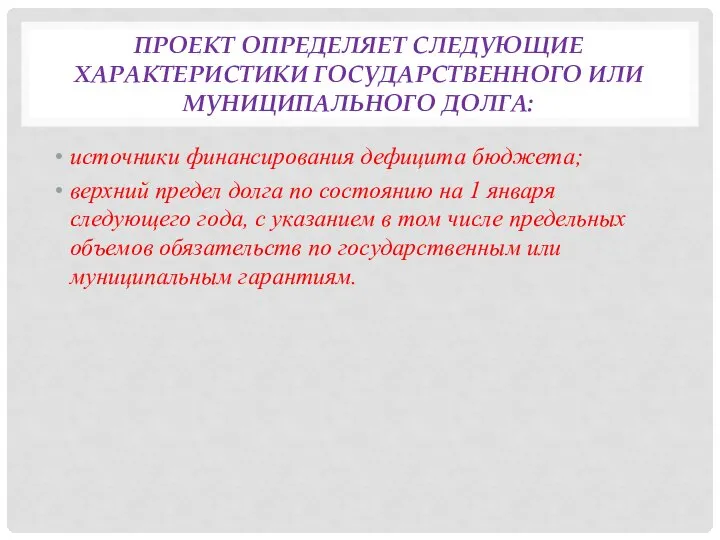

- 15. ПРОЕКТ ОПРЕДЕЛЯЕТ СЛЕДУЮЩИЕ ХАРАКТЕРИСТИКИ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО ДОЛГА: источники финансирования дефицита бюджета; верхний предел долга по

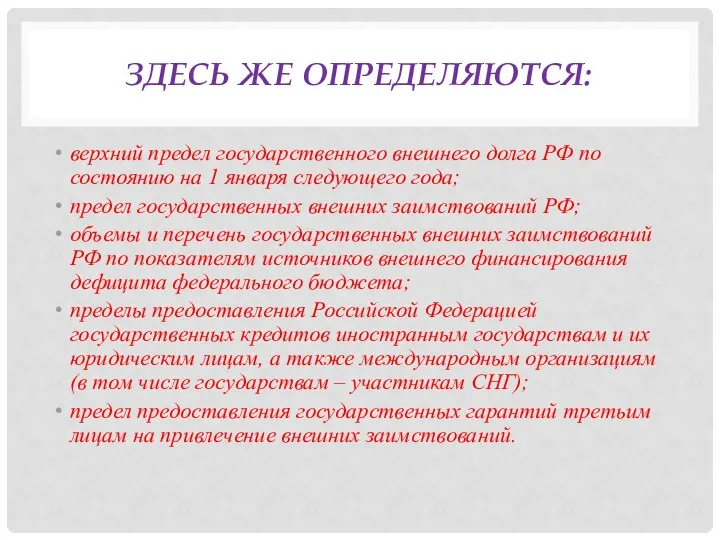

- 16. ЗДЕСЬ ЖЕ ОПРЕДЕЛЯЮТСЯ: верхний предел государственного внешнего долга РФ по состоянию на 1 января следующего года;

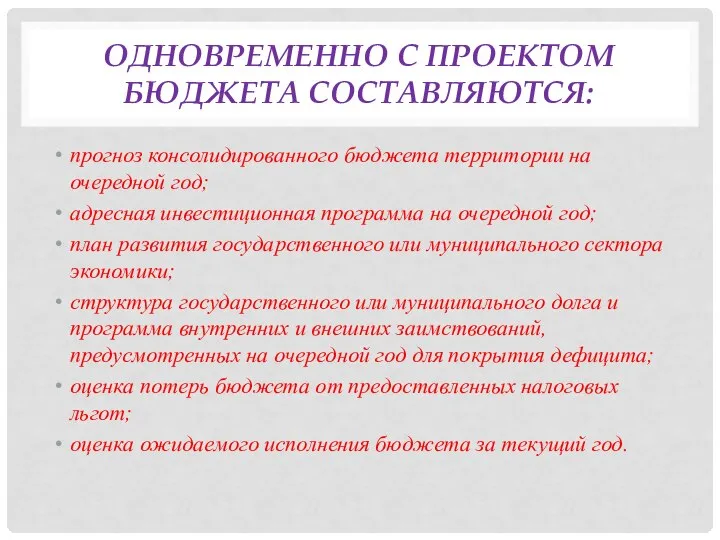

- 17. ОДНОВРЕМЕННО С ПРОЕКТОМ БЮДЖЕТА СОСТАВЛЯЮТСЯ: прогноз консолидированного бюджета территории на очередной год; адресная инвестиционная программа на

- 18. ВТОРОЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА Рассмотрение бюджета состоит из нескольких этапов. На первом этапе Правительство вносит бюджет

- 19. В ПЕРВОМ ЧТЕНИИ: Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз социально-экономического развития Российской

- 20. ВО ВТОРОМ ЧТЕНИИ: Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то, на что должны

- 21. В ТРЕТЬЕМ ЧТЕНИИ: Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то, на что должны

- 22. В ЧЕТВЕРТОМ ЧТЕНИИ: Дума рассматривает поправки к закону, а так же поквартальное распределение доходов, расходов и

- 23. УТВЕРЖДЕНИЕ ГОСБЮДЖЕТА. Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его принятия Советом Федерации

- 24. ТРЕТЬЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА. Исполнение бюджета. Эта стадия имеет своей целью выполнение доходных и расходных частей

- 25. ПРИНЦИПЫ ИСПОЛНЕНИЯ БЮДЖЕТА: - единство кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет и

- 26. ИСПОЛНЕНИЕ БЮДЖЕТОВ ПО ДОХОДАМ ПРЕДУСМАТРИВАЕТ: перечисление и зачисление доходов на единый счет бюджета; распределение в соответствии

- 27. ЭТАПАМИ САНКЦИОНИРОВАНИЯ ПРИ ИСПОЛНЕНИИ РАСХОДОВ БЮДЖЕТОВ ЯВЛЯЮТСЯ: составление и утверждение бюджетной росписи; утверждение и доведение уведомлений

- 28. ОРГАН, ИСПОЛНЯЮЩИЙ БЮДЖЕТ, МОЖЕТ ОТКАЗАТЬСЯ ПОДТВЕРДИТЬ ПРИНЯТЫЕ БЮДЖЕТНЫЕ ОБЯЗАТЕЛЬСТВА ИСКЛЮЧИТЕЛЬНО В СЛЕДУЮЩИХ СЛУЧАЯХ: при несоответствии принятых

- 29. Законодательство содержит положения об основаниях для блокировки расходов бюджета. Под блокировкой расходов бюджета понимается сокращение лимитов

- 30. БЛОКИРОВКЕ МОГУТ БЫТЬ ПОДВЕРГНУТЫ: расходы бюджета исключительно в размерах, в которых их финансирование было связано условиями,

- 31. Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения

- 33. Скачать презентацию

Слайд 2БЮДЖЕТ - ЭТО

важнейший финансовый документ страны, определяющий многие параметры ее развития на

БЮДЖЕТ - ЭТО

важнейший финансовый документ страны, определяющий многие параметры ее развития на

Слайд 3БЮДЖЕТНЫЙ ПРОЦЕСС- ЭТО

регламентированная и регулируемая процессуальными нормами бюджетного права деятельность органов государственной

БЮДЖЕТНЫЙ ПРОЦЕСС- ЭТО

регламентированная и регулируемая процессуальными нормами бюджетного права деятельность органов государственной

Слайд 4Бюджетный процесс представляет собой цикл, продолжительность которого, как отмечают специалисты, составляет чуть

Бюджетный процесс представляет собой цикл, продолжительность которого, как отмечают специалисты, составляет чуть

Слайд 5ПРИНЦИПЫ БЮДЖЕТНОГО ПРОЦЕССА.

В основе БП лежат определенные принципы, соблюдение которых дает

ПРИНЦИПЫ БЮДЖЕТНОГО ПРОЦЕССА.

В основе БП лежат определенные принципы, соблюдение которых дает

Слайд 6УЧАСТНИКАМИ БЮДЖЕТНОГО ПРОЦЕССА ЯВЛЯЮТСЯ:

Президент Российской Федерации;

Органы законодательной (представительной) власти;

Органы исполнительной власти (высшие

УЧАСТНИКАМИ БЮДЖЕТНОГО ПРОЦЕССА ЯВЛЯЮТСЯ:

Президент Российской Федерации;

Органы законодательной (представительной) власти;

Органы исполнительной власти (высшие

Слайд 7

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА.

Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, встроенную

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА.

Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, встроенную

Слайд 8ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

составление проекта бюджетов;

рассмотрение и утверждение бюджетов;

исполнение бюджетов.

ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

составление проекта бюджетов;

рассмотрение и утверждение бюджетов;

исполнение бюджетов.

Слайд 9ПЕРВЫЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА.

Составление бюджета – это начальный этап бюджетного процесса.

На

ПЕРВЫЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА.

Составление бюджета – это начальный этап бюджетного процесса.

На

Слайд 10К СВЕДЕНИЯМ, НЕОБХОДИМЫМ ДЛЯ СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ, ОТНОСЯТСЯ СВЕДЕНИЯ О:

действующем на момент

К СВЕДЕНИЯМ, НЕОБХОДИМЫМ ДЛЯ СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ, ОТНОСЯТСЯ СВЕДЕНИЯ О:

действующем на момент

Слайд 11СОСТАВЛЕНИЕ БЮДЖЕТА ОСНОВЫВАЕТСЯ НА:

Бюджетном послании Президента РФ;

прогнозе социально экономического развития соответствующей

СОСТАВЛЕНИЕ БЮДЖЕТА ОСНОВЫВАЕТСЯ НА:

Бюджетном послании Президента РФ;

прогнозе социально экономического развития соответствующей

Слайд 12ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН - ЭТО

документ, формируемый одновременно с проектом бюджета на основе

ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН - ЭТО

документ, формируемый одновременно с проектом бюджета на основе

Слайд 13Перспективный финансовый план разрабатывается на три года, из которых первый год –

Перспективный финансовый план разрабатывается на три года, из которых первый год –

Слайд 14В ПРОЕКТЕ ЗАКОНА О БЮДЖЕТЕ ДОЛЖНЫ БЫТЬ УСТАНОВЛЕНЫ:

расходы бюджета по разделам, подразделам,

В ПРОЕКТЕ ЗАКОНА О БЮДЖЕТЕ ДОЛЖНЫ БЫТЬ УСТАНОВЛЕНЫ:

расходы бюджета по разделам, подразделам,

Слайд 15ПРОЕКТ ОПРЕДЕЛЯЕТ СЛЕДУЮЩИЕ ХАРАКТЕРИСТИКИ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО ДОЛГА:

источники финансирования дефицита бюджета;

верхний

ПРОЕКТ ОПРЕДЕЛЯЕТ СЛЕДУЮЩИЕ ХАРАКТЕРИСТИКИ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО ДОЛГА:

источники финансирования дефицита бюджета;

верхний

Слайд 16ЗДЕСЬ ЖЕ ОПРЕДЕЛЯЮТСЯ:

верхний предел государственного внешнего долга РФ по состоянию на 1

ЗДЕСЬ ЖЕ ОПРЕДЕЛЯЮТСЯ:

верхний предел государственного внешнего долга РФ по состоянию на 1

Слайд 17ОДНОВРЕМЕННО С ПРОЕКТОМ БЮДЖЕТА СОСТАВЛЯЮТСЯ:

прогноз консолидированного бюджета территории на очередной год;

адресная

ОДНОВРЕМЕННО С ПРОЕКТОМ БЮДЖЕТА СОСТАВЛЯЮТСЯ:

прогноз консолидированного бюджета территории на очередной год;

адресная

Слайд 18ВТОРОЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА

Рассмотрение бюджета состоит из нескольких этапов. На первом этапе

ВТОРОЙ ЭТАП БЮДЖЕТНОГО ПРОЦЕССА

Рассмотрение бюджета состоит из нескольких этапов. На первом этапе

Слайд 19

В ПЕРВОМ ЧТЕНИИ:

Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз

В ПЕРВОМ ЧТЕНИИ:

Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз

Слайд 20

ВО ВТОРОМ ЧТЕНИИ:

Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то,

ВО ВТОРОМ ЧТЕНИИ:

Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то,

Слайд 21

В ТРЕТЬЕМ ЧТЕНИИ:

Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то,

В ТРЕТЬЕМ ЧТЕНИИ:

Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то,

Слайд 22

В ЧЕТВЕРТОМ ЧТЕНИИ:

Дума рассматривает поправки к закону, а так же поквартальное распределение

В ЧЕТВЕРТОМ ЧТЕНИИ:

Дума рассматривает поправки к закону, а так же поквартальное распределение

Слайд 23

УТВЕРЖДЕНИЕ ГОСБЮДЖЕТА.

Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его

УТВЕРЖДЕНИЕ ГОСБЮДЖЕТА.

Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его

Слайд 24ТРЕТЬЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА.

Исполнение бюджета. Эта стадия имеет своей целью выполнение доходных

ТРЕТЬЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА.

Исполнение бюджета. Эта стадия имеет своей целью выполнение доходных

Слайд 25ПРИНЦИПЫ ИСПОЛНЕНИЯ БЮДЖЕТА:

- единство кассы, предусматривающего зачисление всех поступающих доходов на единый

ПРИНЦИПЫ ИСПОЛНЕНИЯ БЮДЖЕТА:

- единство кассы, предусматривающего зачисление всех поступающих доходов на единый

Слайд 26ИСПОЛНЕНИЕ БЮДЖЕТОВ ПО ДОХОДАМ ПРЕДУСМАТРИВАЕТ:

перечисление и зачисление доходов на единый счет бюджета;

ИСПОЛНЕНИЕ БЮДЖЕТОВ ПО ДОХОДАМ ПРЕДУСМАТРИВАЕТ:

перечисление и зачисление доходов на единый счет бюджета;

Слайд 27ЭТАПАМИ САНКЦИОНИРОВАНИЯ ПРИ ИСПОЛНЕНИИ РАСХОДОВ БЮДЖЕТОВ ЯВЛЯЮТСЯ:

составление и утверждение бюджетной росписи;

утверждение

ЭТАПАМИ САНКЦИОНИРОВАНИЯ ПРИ ИСПОЛНЕНИИ РАСХОДОВ БЮДЖЕТОВ ЯВЛЯЮТСЯ:

составление и утверждение бюджетной росписи;

утверждение

Слайд 28ОРГАН, ИСПОЛНЯЮЩИЙ БЮДЖЕТ, МОЖЕТ ОТКАЗАТЬСЯ ПОДТВЕРДИТЬ ПРИНЯТЫЕ БЮДЖЕТНЫЕ ОБЯЗАТЕЛЬСТВА ИСКЛЮЧИТЕЛЬНО В СЛЕДУЮЩИХ

ОРГАН, ИСПОЛНЯЮЩИЙ БЮДЖЕТ, МОЖЕТ ОТКАЗАТЬСЯ ПОДТВЕРДИТЬ ПРИНЯТЫЕ БЮДЖЕТНЫЕ ОБЯЗАТЕЛЬСТВА ИСКЛЮЧИТЕЛЬНО В СЛЕДУЮЩИХ

Слайд 29Законодательство содержит положения об основаниях для блокировки расходов бюджета. Под блокировкой расходов

Законодательство содержит положения об основаниях для блокировки расходов бюджета. Под блокировкой расходов

Слайд 30БЛОКИРОВКЕ МОГУТ БЫТЬ ПОДВЕРГНУТЫ:

расходы бюджета исключительно в размерах, в которых их финансирование

БЛОКИРОВКЕ МОГУТ БЫТЬ ПОДВЕРГНУТЫ:

расходы бюджета исключительно в размерах, в которых их финансирование

Слайд 31Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции,

Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции,

Горячие ножницы

Горячие ножницы Что надо для начала бизнеса в Prosperity

Что надо для начала бизнеса в Prosperity Славяне 10 класс

Славяне 10 класс История

История Финансовая модель строительства и эксплуатации энергоэффективного здания.

Финансовая модель строительства и эксплуатации энергоэффективного здания. Вирусный маркетинг

Вирусный маркетинг М.В. Ломоносов -

М.В. Ломоносов - Нижегородская авторская академическая школа

Нижегородская авторская академическая школа Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений

Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений Стойка на правом (левом) колене

Стойка на правом (левом) колене Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Презентация на тему Полезные ископаемые

Презентация на тему Полезные ископаемые Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Разминка на уроках физкультуры

Разминка на уроках физкультуры Счастливый случай

Счастливый случай Новое из старого, штукатулка

Новое из старого, штукатулка Оценка качества образования

Оценка качества образования Презентация на тему Тайны головного мозга

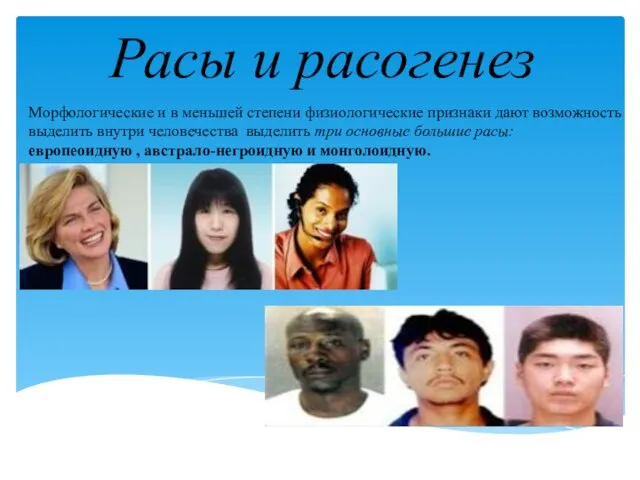

Презентация на тему Тайны головного мозга Расы и расогенез

Расы и расогенез Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ

Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ Ориентирование на местности

Ориентирование на местности Жизнь во Вселенной

Жизнь во Вселенной Осеннее предложение на праздники

Осеннее предложение на праздники Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА

Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА  Китайские праздники

Китайские праздники 1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у

1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Сколько стоит кредит

Сколько стоит кредит