- Основы организации финансов корпорации

Содержание

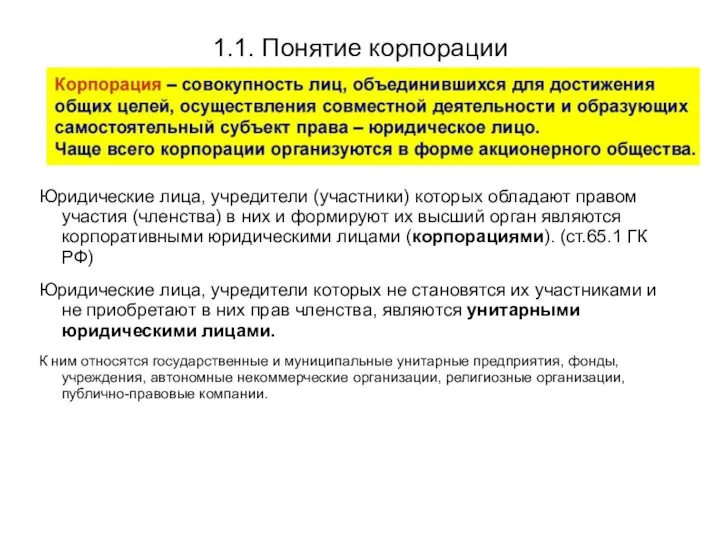

- 2. 1.1. Понятие корпорации Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют

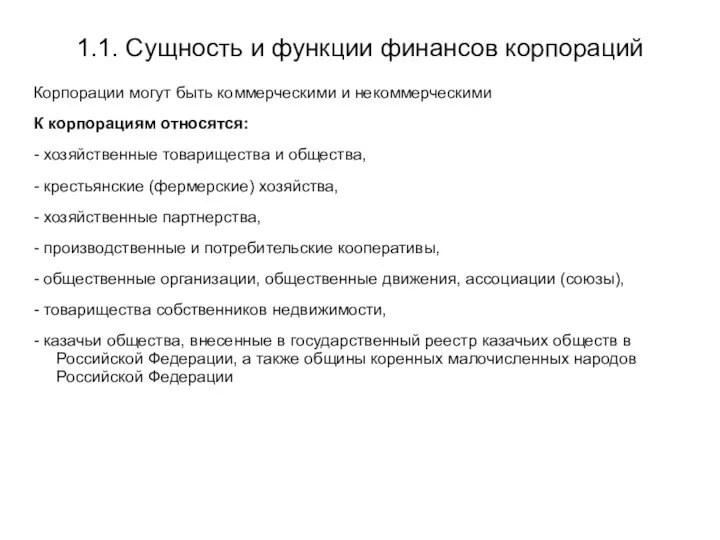

- 3. 1.1. Сущность и функции финансов корпораций Корпорации могут быть коммерческими и некоммерческими К корпорациям относятся: -

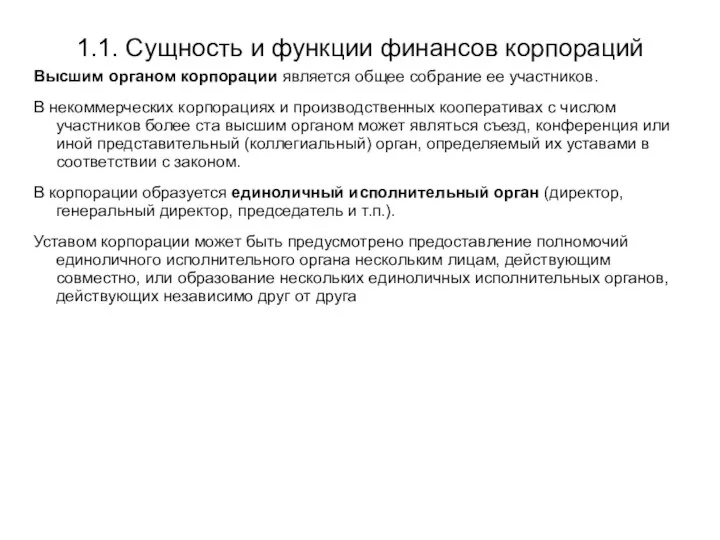

- 4. 1.1. Сущность и функции финансов корпораций Высшим органом корпорации является общее собрание ее участников. В некоммерческих

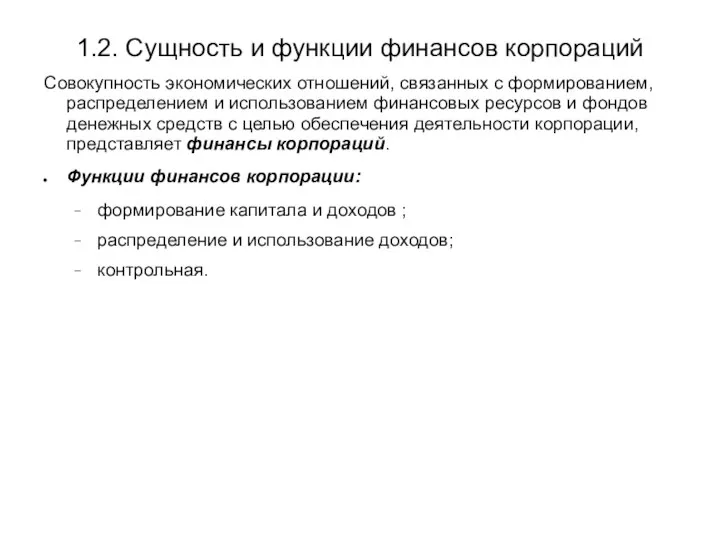

- 5. 1.2. Сущность и функции финансов корпораций Совокупность экономических отношений, связанных с формированием, распределением и использованием финансовых

- 6. 1.3. Содержание финансовых отношений, возникающих в процессе хозяйственной деятельности. Группы финансовых отношений: между учредителями ; между

- 7. 1.4. Принципы организации финансов корпораций. хозяйственная самостоятельность ; самофинансирование; материальная ответственность; заинтересованность в результатах деятельности; формирование

- 8. 1.5. Финансовый механизм корпорации Финансовый механизм — часть хозяйственного механизма, совокупность форм и методов управления финансами

- 9. 1.5. Финансовый механизм корпорации К финансовым методам, используемым в управлении финансами, относятся: • финансовый учет, •

- 10. 1.5. Финансовый механизм корпорации Под финансовым инструментом понимают любой контракт, из которого возникает финансовый актив для

- 11. 1.6. Понятие финансовых ресурсов и капитала Основные признаки финансовых ресурсов: имеют денежный характер, являются материальными носителями

- 13. 1.7. Состав и формирование денежных фондов и резервов. Фонды денежных средств — это обособленная часть финансовых

- 15. Скачать презентацию

Слайд 21.1. Понятие корпорации

Юридические лица, учредители (участники) которых обладают правом участия (членства) в

1.1. Понятие корпорации

Юридические лица, учредители (участники) которых обладают правом участия (членства) в

Слайд 31.1. Сущность и функции финансов корпораций

Корпорации могут быть коммерческими и некоммерческими

К корпорациям

1.1. Сущность и функции финансов корпораций

Корпорации могут быть коммерческими и некоммерческими

К корпорациям

Слайд 41.1. Сущность и функции финансов корпораций

Высшим органом корпорации является общее собрание ее

1.1. Сущность и функции финансов корпораций

Высшим органом корпорации является общее собрание ее

Слайд 51.2. Сущность и функции финансов корпораций

Совокупность экономических отношений, связанных с формированием, распределением

1.2. Сущность и функции финансов корпораций

Совокупность экономических отношений, связанных с формированием, распределением

Слайд 61.3. Содержание финансовых отношений, возникающих в процессе хозяйственной деятельности.

Группы финансовых отношений:

между учредителями

1.3. Содержание финансовых отношений, возникающих в процессе хозяйственной деятельности.

Группы финансовых отношений:

между учредителями

Слайд 71.4. Принципы организации финансов корпораций.

хозяйственная самостоятельность ;

самофинансирование;

материальная ответственность;

заинтересованность в результатах

1.4. Принципы организации финансов корпораций.

хозяйственная самостоятельность ;

самофинансирование;

материальная ответственность;

заинтересованность в результатах

Слайд 81.5. Финансовый механизм корпорации

Финансовый механизм — часть хозяйственного механизма, совокупность форм и

1.5. Финансовый механизм корпорации

Финансовый механизм — часть хозяйственного механизма, совокупность форм и

Слайд 91.5. Финансовый механизм корпорации

К финансовым методам, используемым в управлении финансами, относятся:

• финансовый

1.5. Финансовый механизм корпорации

К финансовым методам, используемым в управлении финансами, относятся:

• финансовый

Слайд 101.5. Финансовый механизм корпорации

Под финансовым инструментом понимают любой контракт, из которого возникает

1.5. Финансовый механизм корпорации

Под финансовым инструментом понимают любой контракт, из которого возникает

Слайд 111.6. Понятие финансовых ресурсов и капитала

Основные признаки финансовых ресурсов:

имеют денежный характер,

являются материальными

1.6. Понятие финансовых ресурсов и капитала

Основные признаки финансовых ресурсов:

имеют денежный характер,

являются материальными

Слайд 131.7. Состав и формирование денежных фондов и резервов.

Фонды денежных средств — это обособленная

1.7. Состав и формирование денежных фондов и резервов.

Фонды денежных средств — это обособленная

первая мировая

первая мировая Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш»

Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш» Президентский Клуб 2012-2013

Президентский Клуб 2012-2013 Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе

Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе Южная Америка

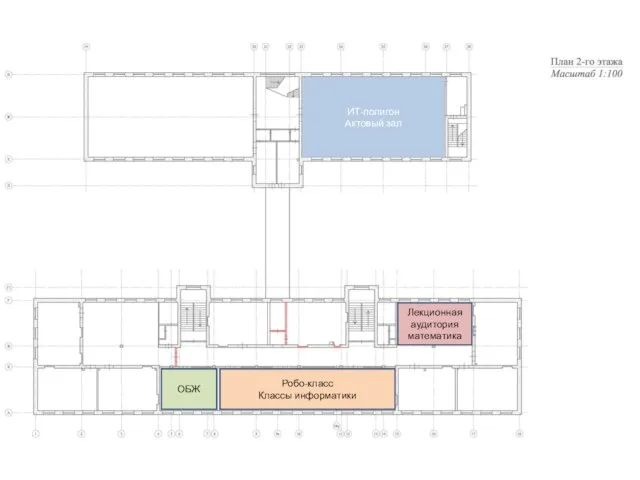

Южная Америка ИТ-полигон. Робо-класс. Планировочное решение

ИТ-полигон. Робо-класс. Планировочное решение Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ

Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ Презентация на тему ГОРОД КОРКИНО

Презентация на тему ГОРОД КОРКИНО  Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность

Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность Массовая культура

Массовая культура Учет исторических и иных местных традиций при прохождении муниципальной службы

Учет исторических и иных местных традиций при прохождении муниципальной службы Химические свойства солей

Химические свойства солей Тема урока:

Тема урока: Головные уборы

Головные уборы Найди первоцветы

Найди первоцветы Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных»

Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных» Если хочешь быть здоров 2 класс

Если хочешь быть здоров 2 класс Рисуем вилкой Петушок

Рисуем вилкой Петушок Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862

Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862 Международный аэропорт Волгоград

Международный аэропорт Волгоград гимнастика для глаз

гимнастика для глаз Использование BIM-технологий

Использование BIM-технологий Планирование развёртывания ПМТ. Порядок выполнения курсовой работы

Планирование развёртывания ПМТ. Порядок выполнения курсовой работы Предварительный контроль кредитных операций

Предварительный контроль кредитных операций Обращение и знаки препинания при нём

Обращение и знаки препинания при нём Профессиональные ансамбли народного танца

Профессиональные ансамбли народного танца С 1977…мы производим сборные сооружения для всего мира.

С 1977…мы производим сборные сооружения для всего мира. Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации

Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации