- Особенности международного финансового лизинга

Содержание

- 2. Зачем осуществляется договор международного лизинга: У отечественных предприятий существует значительная потребность в технологическом оборудовании иностранного производства.

- 3. Главный критерий принадлежности сделки лизинга к сделке международного лизинга заключается в том, что лизингодатель и лизингополучатель

- 4. Выгодность:

- 5. Проблемность: Оценка кредитных рисков в стране лизингодателя- критерии, которые применяются к оценке кредитоспособности, могут кардинально различаться,

- 6. Наиболее выгодные сделки международного финансового лизинга можно осуществлять между резидентами тех стран, где применяются различные методы

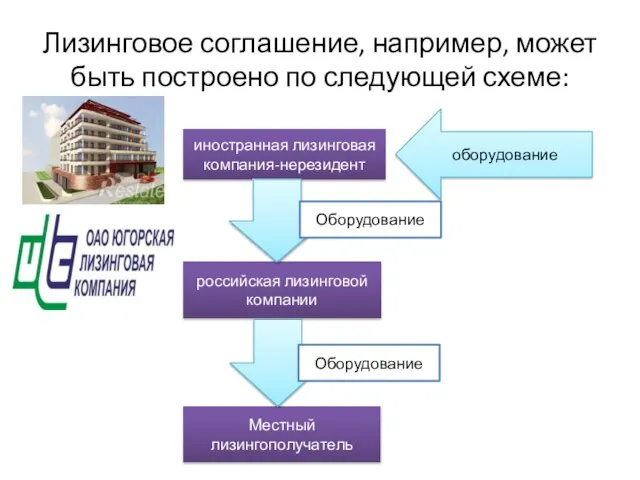

- 7. Лизинговое соглашение, например, может быть построено по следующей схеме: иностранная лизинговая компания-нерезидент российская лизинговой компании Местный

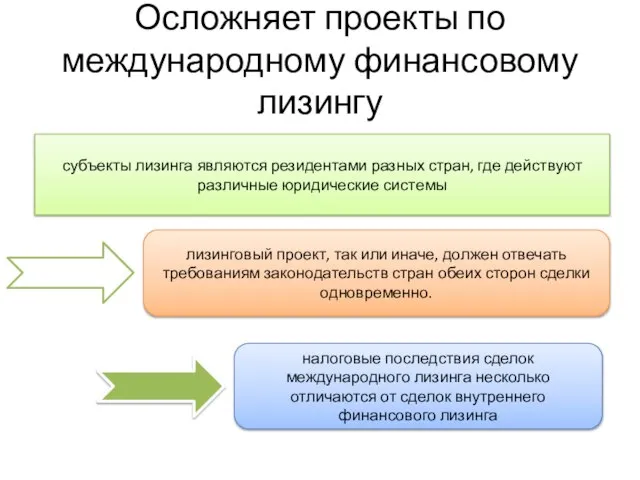

- 8. Осложняет проекты по международному финансовому лизингу субъекты лизинга являются резидентами разных стран, где действуют различные юридические

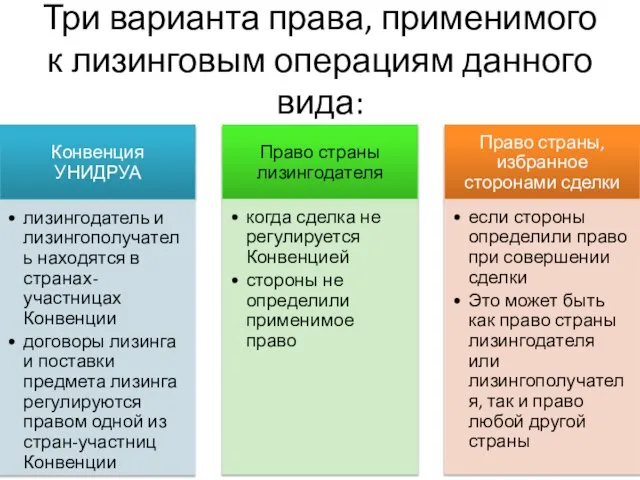

- 9. Три варианта права, применимого к лизинговым операциям данного вида:

- 10. российскому лизингополучателю следует принять во внимание: какая валюта будет использована для осуществления лизинговых платежей; какая из

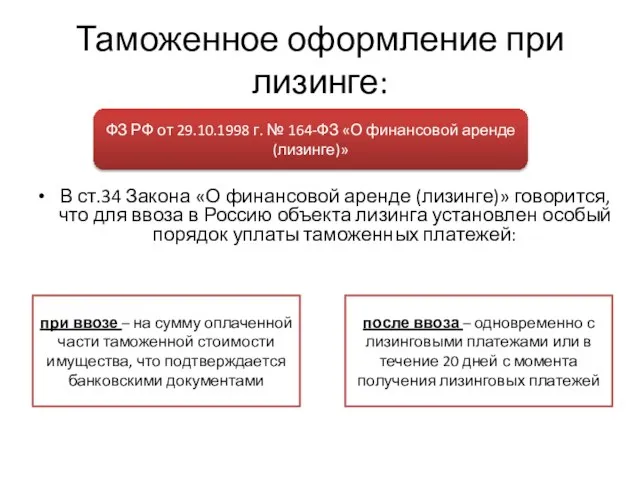

- 11. Таможенное оформление при лизинге: В ст.34 Закона «О финансовой аренде (лизинге)» говорится, что для ввоза в

- 12. Международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам, которые могут привести к

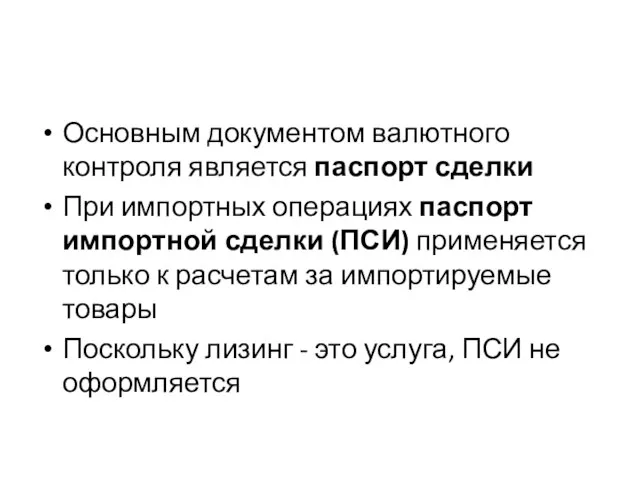

- 13. Основным документом валютного контроля является паспорт сделки При импортных операциях паспорт импортной сделки (ПСИ) применяется только

- 14. Правовое регулирование: ФЗ РФ от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» ТК РФ, НК

- 16. Скачать презентацию

Слайд 2Зачем осуществляется договор международного лизинга:

У отечественных предприятий существует значительная потребность в технологическом

Зачем осуществляется договор международного лизинга:

У отечественных предприятий существует значительная потребность в технологическом

Слайд 3Главный критерий принадлежности сделки лизинга к сделке международного лизинга

заключается в том, что

Главный критерий принадлежности сделки лизинга к сделке международного лизинга

заключается в том, что

Слайд 4Выгодность:

Выгодность:

Слайд 5Проблемность:

Оценка кредитных рисков в стране лизингодателя- критерии, которые применяются к оценке кредитоспособности,

Проблемность:

Оценка кредитных рисков в стране лизингодателя- критерии, которые применяются к оценке кредитоспособности,

Слайд 6Наиболее выгодные сделки международного финансового лизинга можно осуществлять между резидентами тех стран,

Наиболее выгодные сделки международного финансового лизинга можно осуществлять между резидентами тех стран,

Слайд 7Лизинговое соглашение, например, может быть построено по следующей схеме:

иностранная лизинговая компания-нерезидент

российская лизинговой

Лизинговое соглашение, например, может быть построено по следующей схеме:

иностранная лизинговая компания-нерезидент

российская лизинговой

Слайд 8Осложняет проекты по международному финансовому лизингу

субъекты лизинга являются резидентами разных стран, где

Осложняет проекты по международному финансовому лизингу

субъекты лизинга являются резидентами разных стран, где

Слайд 9Три варианта права, применимого к лизинговым операциям данного вида:

Три варианта права, применимого к лизинговым операциям данного вида:

Слайд 10российскому лизингополучателю следует принять во внимание:

какая валюта будет использована для осуществления лизинговых

российскому лизингополучателю следует принять во внимание:

какая валюта будет использована для осуществления лизинговых

Слайд 11Таможенное оформление при лизинге:

В ст.34 Закона «О финансовой аренде (лизинге)» говорится, что

Таможенное оформление при лизинге:

В ст.34 Закона «О финансовой аренде (лизинге)» говорится, что

Слайд 12Международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам,

Международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам,

Слайд 13Основным документом валютного контроля является паспорт сделки

При импортных операциях паспорт импортной сделки

Основным документом валютного контроля является паспорт сделки

При импортных операциях паспорт импортной сделки

Слайд 14Правовое регулирование:

ФЗ РФ от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»

ТК

Правовое регулирование:

ФЗ РФ от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»

ТК

Первый самолёт братьев Райт

Первый самолёт братьев Райт Библиотечный кукольный театр Рыжий Кот

Библиотечный кукольный театр Рыжий Кот Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10

Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10 Перевод котла ПК-10 на сжигание газообразного топлива

Перевод котла ПК-10 на сжигание газообразного топлива Создание сайта — основы

Создание сайта — основы Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198

Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198 Рехвиашвили Анастасии

Рехвиашвили Анастасии Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.)

Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.) RSPAN. Topology. Test Result

RSPAN. Topology. Test Result Портфолио школьника

Портфолио школьника Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования

Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования Предложение о сотрудничестве Орёл

Предложение о сотрудничестве Орёл Презентация на тему Слагаемые, сумма 1 класс

Презентация на тему Слагаемые, сумма 1 класс  Пневмокониоз

Пневмокониоз Псалом 34. Псалтирь на святорусском языке

Псалом 34. Псалтирь на святорусском языке Презентация на тему Шедевры японской архитектуры

Презентация на тему Шедевры японской архитектуры Test preparation

Test preparation Методологическая характеристика проекта: мультипликационные образы сказок Пушкина

Методологическая характеристика проекта: мультипликационные образы сказок Пушкина Урок презентация Кровеносная система человека 4 класс

Урок презентация Кровеносная система человека 4 класс  Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности

Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности Новый образец фотоальбома по переводу на весенне-летний период эксплуатации

Новый образец фотоальбома по переводу на весенне-летний период эксплуатации Мифы древних славян

Мифы древних славян PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh

PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh Управления совокупным риском через изменение структуры оплаты труда

Управления совокупным риском через изменение структуры оплаты труда Измерение отрезков

Измерение отрезков Татараский национальный костюм

Татараский национальный костюм ЛЕНДИНГ_1 (1)

ЛЕНДИНГ_1 (1) Общество

Общество