- Особенности модели жилищного кооператива для сотрудников, создаваемого при поддержке предприятия

Содержание

- 2. Проект строительства жилья для сотрудников СУЭК в Киселевске Киселевск – город шахтеров. Других предприятий кроме угольных

- 3. Функции СУЭК 20 млн. руб. в качестве благотворительной помощи для Администрации города на разработку проекта (около

- 4. Функции Застройщика и Администрации Застройщик: через аукцион получен в аренду земельный участок для строительства получены права

- 5. Факторы удешевления цены жилья использование современных строительных технологий, в частности применения несъемной опалубки выбор подрядчика на

- 6. Роль программ стройсбережений в жилищном финансировании

- 7. Что такое жилищные сберегательные программы? Основа - жилищные сберегательные контракты, которые содержат: обязательство гражданина накопить определенную

- 8. Особенности жилищных сберегательных программ Кредит предоставляется по ставке ниже рыночной Процентные ставки по сбережениям и кредиту

- 9. Социально-экономические цели систем стойсбережений дать гражданам со средними и ниже средних доходами возможность накопить денежные средства

- 10. Роль жилищных накопительных вкладов в системе ипотечного кредитования Для банка формирование кредитной истории клиента оценка платежеспособности

- 11. Две главные модели системы стройсбережений Германская (Bausparkasse) – «закрытая» модель строится на основе специализированного стройсбербанка Французская

- 12. Финансовые риски стройсберпрограмм риск несбалансированности, или финансовой неустойчивости стройсберкассы социальный риск риски принятия бюджетных обязательств по

- 13. Главные задачи строительно-сберегательных систем в странах с переходной экономикой помощь государства в обеспечении жильем граждан создание

- 14. Государственная субсидия, предоставляемая участнику программы Предоставляется только в том случае, если сбережения и/или кредит используются на

- 15. Основные выводы Система стройсберкасс не может существовать без значительной бюджетной поддержки, особенно в российских условиях, когда

- 16. Схема жилищных накопительных вкладов в банках Введение в законодательном порядке для жилищных накопительных вкладов граждан понятия

- 17. Положительные стороны схемы жилищных накопительных вкладов в банках При запуске системы нет необходимости в прямой государственной

- 19. Скачать презентацию

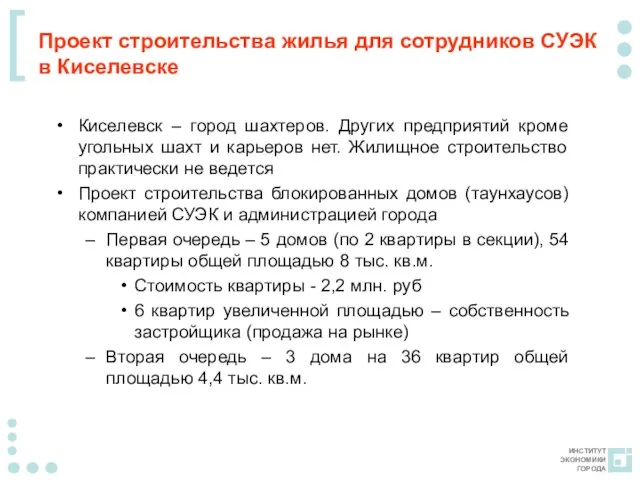

Слайд 2Проект строительства жилья для сотрудников СУЭК в Киселевске

Киселевск – город шахтеров. Других

Проект строительства жилья для сотрудников СУЭК в Киселевске

Киселевск – город шахтеров. Других

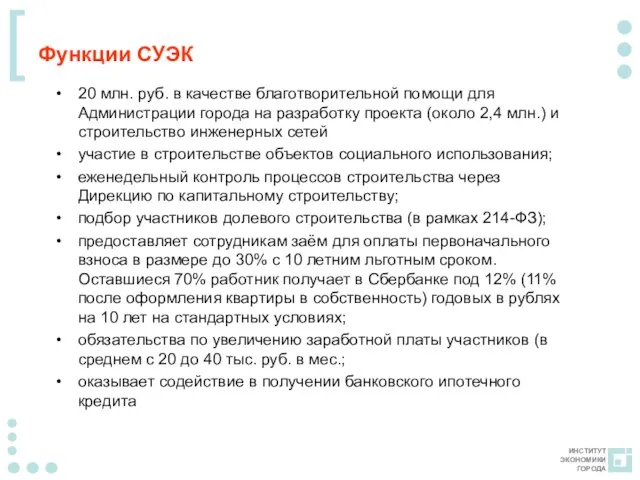

Слайд 3Функции СУЭК

20 млн. руб. в качестве благотворительной помощи для Администрации города на

Функции СУЭК

20 млн. руб. в качестве благотворительной помощи для Администрации города на

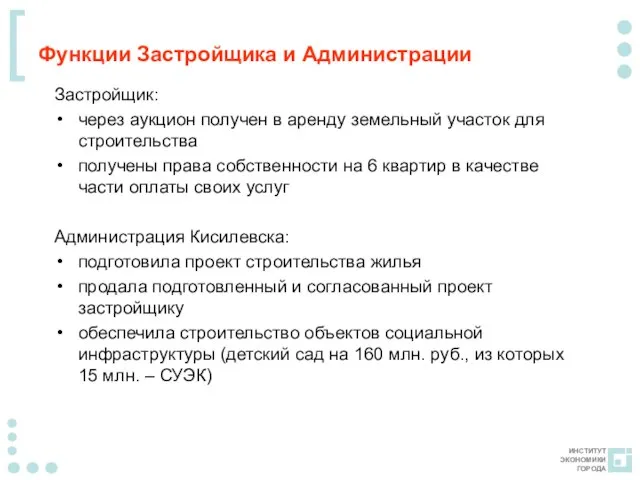

Слайд 4Функции Застройщика и Администрации

Застройщик:

через аукцион получен в аренду земельный участок для строительства

получены

Функции Застройщика и Администрации

Застройщик:

через аукцион получен в аренду земельный участок для строительства

получены

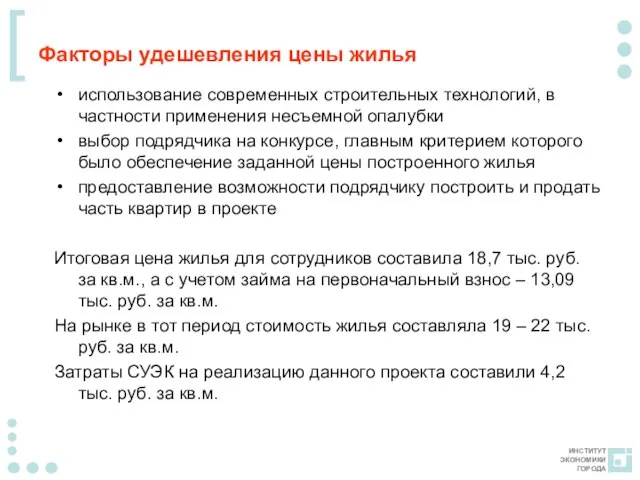

Слайд 5Факторы удешевления цены жилья

использование современных строительных технологий, в частности применения несъемной опалубки

выбор

Факторы удешевления цены жилья

использование современных строительных технологий, в частности применения несъемной опалубки

выбор

Слайд 6Роль программ стройсбережений в жилищном финансировании

Роль программ стройсбережений в жилищном финансировании

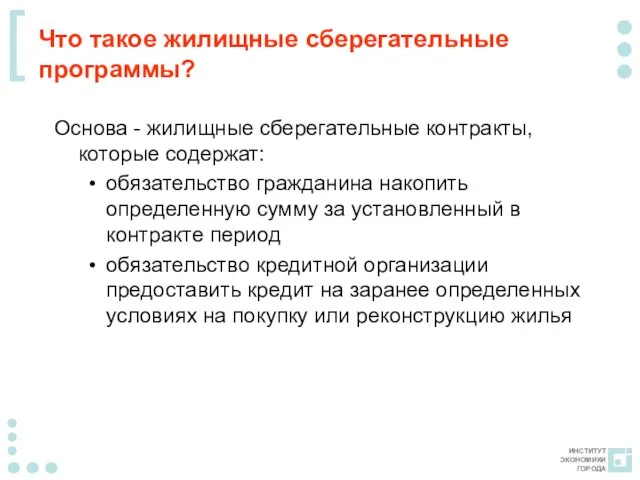

Слайд 7Что такое жилищные сберегательные программы?

Основа - жилищные сберегательные контракты, которые содержат:

обязательство

Что такое жилищные сберегательные программы?

Основа - жилищные сберегательные контракты, которые содержат:

обязательство

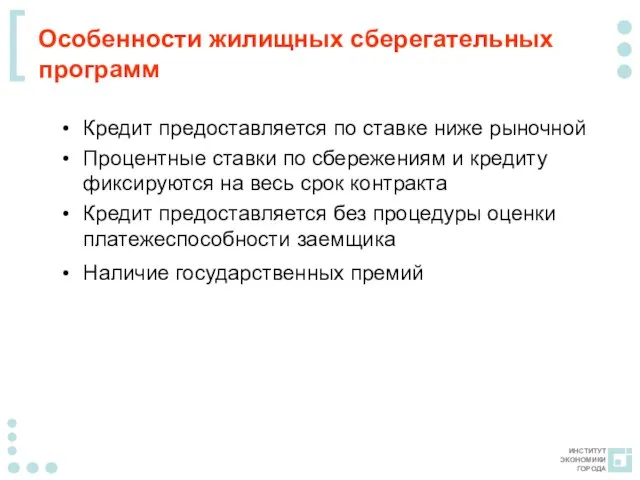

Слайд 8Особенности жилищных сберегательных программ

Кредит предоставляется по ставке ниже рыночной

Процентные ставки по

Особенности жилищных сберегательных программ

Кредит предоставляется по ставке ниже рыночной

Процентные ставки по

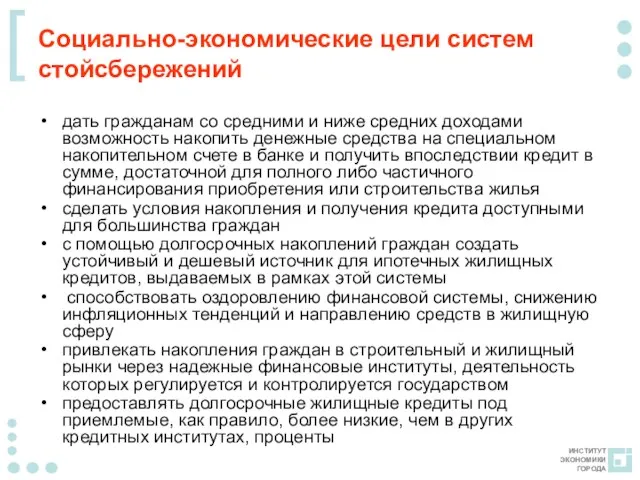

Слайд 9Социально-экономические цели систем стойсбережений

дать гражданам со средними и ниже средних доходами возможность

Социально-экономические цели систем стойсбережений

дать гражданам со средними и ниже средних доходами возможность

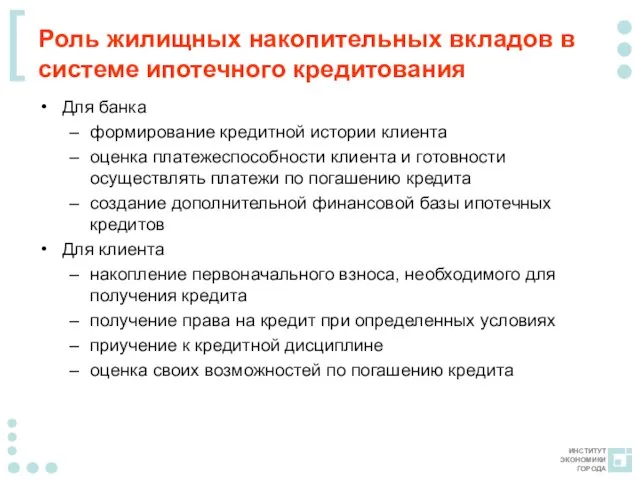

Слайд 10Роль жилищных накопительных вкладов в системе ипотечного кредитования

Для банка

формирование кредитной истории клиента

оценка

Роль жилищных накопительных вкладов в системе ипотечного кредитования

Для банка

формирование кредитной истории клиента

оценка

Слайд 11Две главные модели системы стройсбережений

Германская (Bausparkasse) – «закрытая» модель

строится на основе специализированного

Две главные модели системы стройсбережений

Германская (Bausparkasse) – «закрытая» модель

строится на основе специализированного

Слайд 12Финансовые риски стройсберпрограмм

риск несбалансированности, или финансовой неустойчивости стройсберкассы

социальный риск

риски принятия бюджетных обязательств

Финансовые риски стройсберпрограмм

риск несбалансированности, или финансовой неустойчивости стройсберкассы

социальный риск

риски принятия бюджетных обязательств

Слайд 13Главные задачи строительно-сберегательных систем в странах с переходной экономикой

помощь государства в

Главные задачи строительно-сберегательных систем в странах с переходной экономикой

помощь государства в

Слайд 14Государственная субсидия, предоставляемая участнику программы

Предоставляется только в том случае, если сбережения и/или

Государственная субсидия, предоставляемая участнику программы

Предоставляется только в том случае, если сбережения и/или

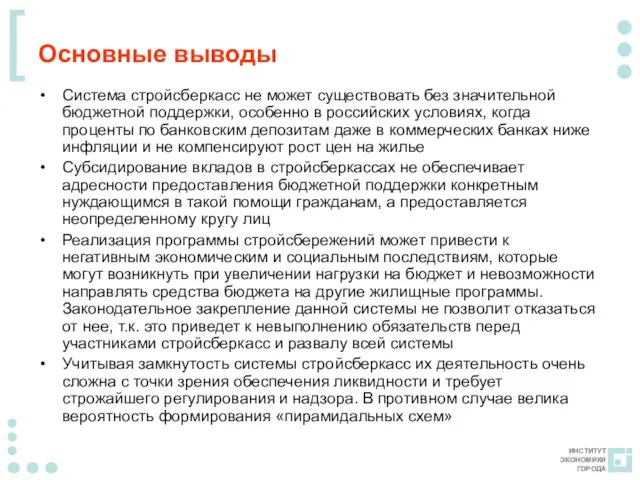

Слайд 15Основные выводы

Система стройсберкасс не может существовать без значительной бюджетной поддержки, особенно в

Основные выводы

Система стройсберкасс не может существовать без значительной бюджетной поддержки, особенно в

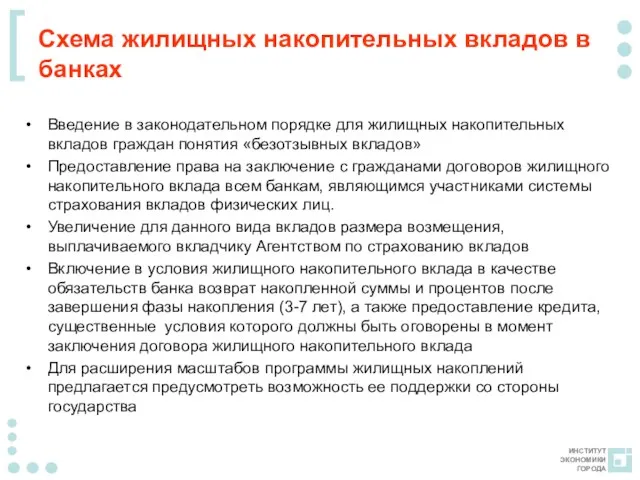

Слайд 16Схема жилищных накопительных вкладов в банках

Введение в законодательном порядке для жилищных

Схема жилищных накопительных вкладов в банках

Введение в законодательном порядке для жилищных

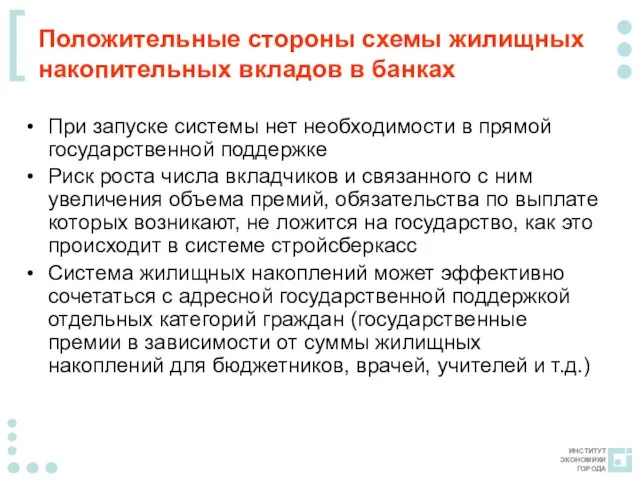

Слайд 17Положительные стороны схемы жилищных накопительных вкладов в банках

При запуске системы нет

Положительные стороны схемы жилищных накопительных вкладов в банках

При запуске системы нет

Конституция – основной закон страны

Конституция – основной закон страны Презентация на тему Дети и проблема школьной дисциплины

Презентация на тему Дети и проблема школьной дисциплины Природа и сущность лидерства

Природа и сущность лидерства Производство на заводе будущего. Завод железобетонных изделий №1 2040 год

Производство на заводе будущего. Завод железобетонных изделий №1 2040 год ТИПЫ РЕЧИ

ТИПЫ РЕЧИ Национальная безопасность РФ

Национальная безопасность РФ 5

5 Каталог №6 Beauty Awards

Каталог №6 Beauty Awards Vara și iarna

Vara și iarna Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ

Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж

Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії

Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії Презентация на тему Ко дню святого Валентина

Презентация на тему Ко дню святого Валентина Марочний капітал і способи його оцінки

Марочний капітал і способи його оцінки История и методология стратегирования

История и методология стратегирования Формы культуры

Формы культуры Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс

Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс Prezentatsia

Prezentatsia Осенний вернисаж. Прощаемся с летом

Осенний вернисаж. Прощаемся с летом Самостоятельная работа

Самостоятельная работа Философия Новейшего времени и современности

Философия Новейшего времени и современности Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21

Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21 Влияние воды на климат

Влияние воды на климат Дуэль и смерть А.С. Пушкина

Дуэль и смерть А.С. Пушкина «На совместное творение всегда есть вдохновение!»

«На совместное творение всегда есть вдохновение!» Многогранный мир французских праздников

Многогранный мир французских праздников Ответственность основного общества по долгам дочернего

Ответственность основного общества по долгам дочернего Сезоны и погода

Сезоны и погода