- Особенности налогообложения инновационной деятельности в РФ

Содержание

- 2. Развитие бизнеса всегда связано с использованием нововведений. В условиях современной конкуренции инновации играют ключевую роль в

- 3. Субъекты инновационной сферы Инновационный сектор бизнеса объединяет различные сферы, включая научную, технологическую, организационную, финансовую и коммерческую

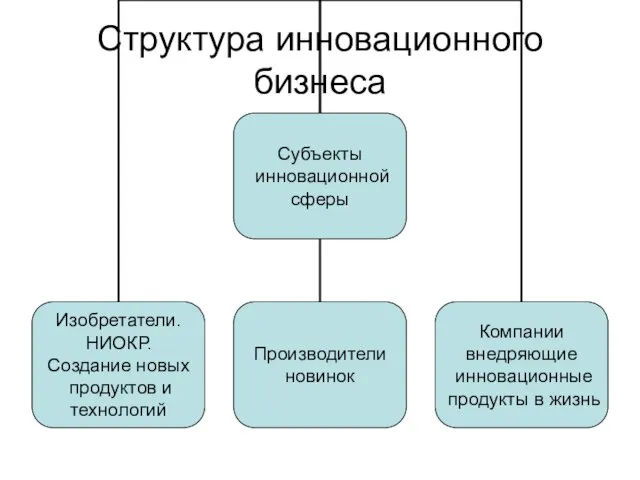

- 4. Структура инновационного бизнеса

- 5. Налоговые льготы для инновационных компаний Предприятия сферы инноваций находятся на особом счету у государства. Законодательство о

- 6. Льготы по налогу на прибыль Расходы на НИОКР. Инновациям свойственны высокая скорость смены идей, частое обновление

- 7. Постановление Правительства РФ от 24.12.2008 № 988 «Об утверждении перечня научных исследований и опытно-конструкторских разработок, расходы

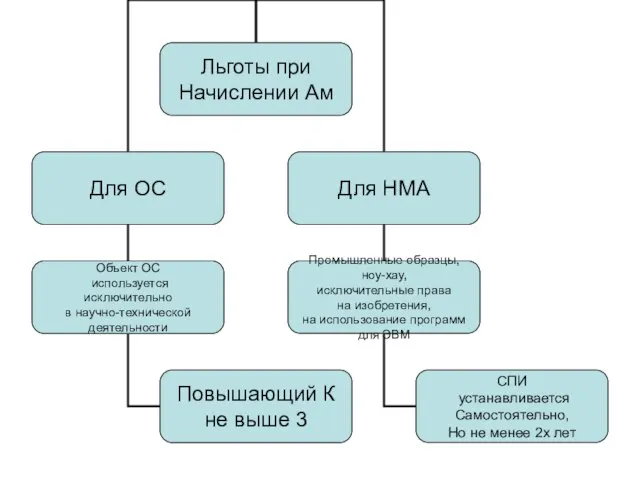

- 8. Амортизационная политика. Одна из стимулирующих мер касается начисления амортизации в налоговом учете. В результате использования данных

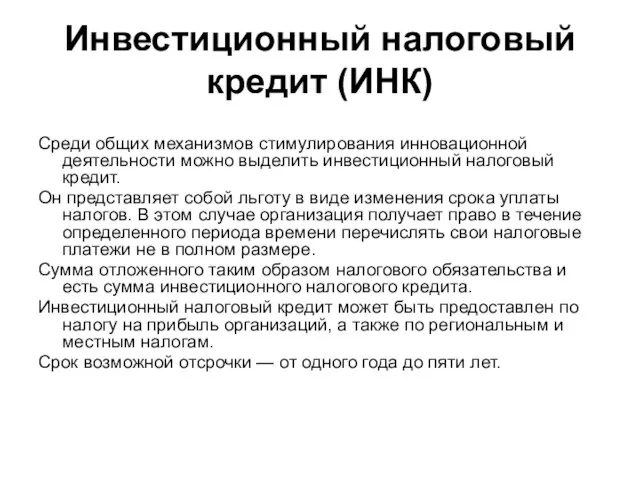

- 10. Инвестиционный налоговый кредит (ИНК) Среди общих механизмов стимулирования инновационной деятельности можно выделить инвестиционный налоговый кредит. Он

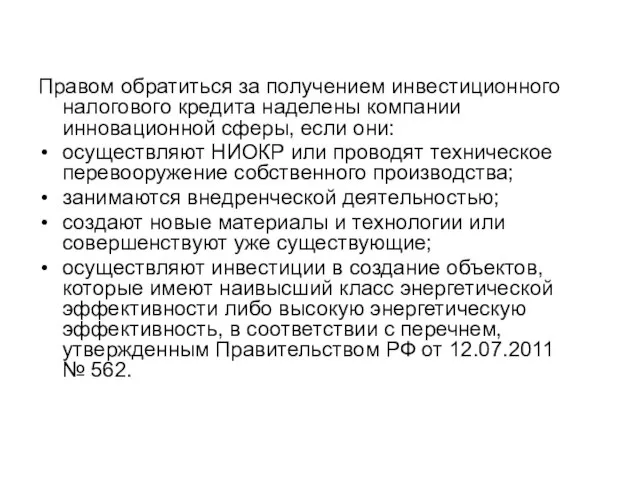

- 11. Правом обратиться за получением инвестиционного налогового кредита наделены компании инновационной сферы, если они: осуществляют НИОКР или

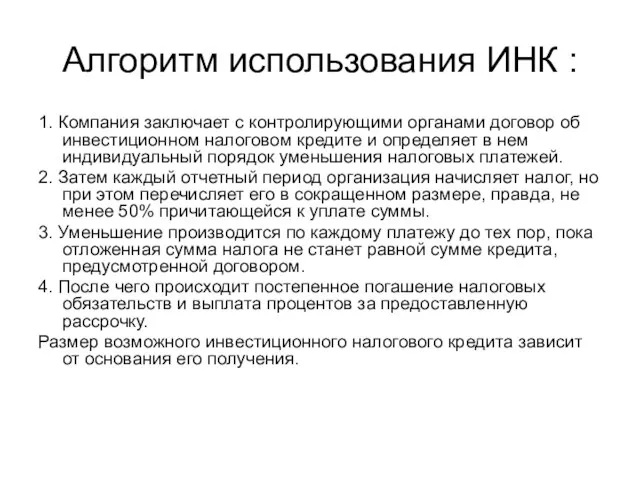

- 12. Алгоритм использования ИНК : 1. Компания заключает с контролирующими органами договор об инвестиционном налоговом кредите и

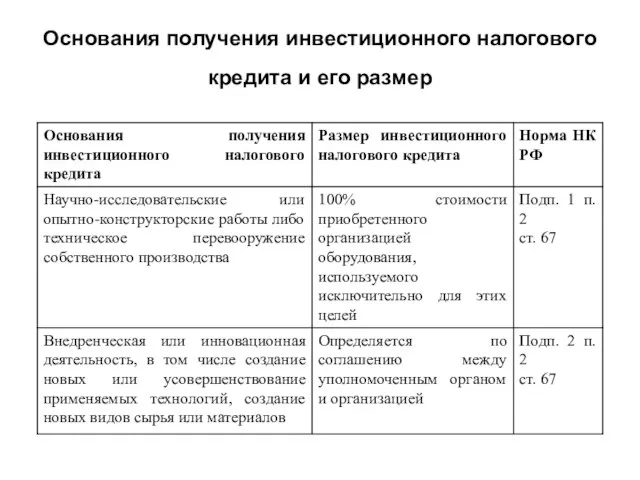

- 13. Основания получения инвестиционного налогового кредита и его размер

- 14. Для получения ИНК организация должна подать в уполномоченный орган заявление и заключить соответствующий договор, форма которого

- 15. Особенности налогообложения резидентов особых экономических зон Одна из категорий налоговых льгот в инновационной сфере выделена по

- 16. Для резидентов технико-внедренческих ОЭЗ можно выделить такие специальные налоговые льготы, как: налоговые каникулы; пониженная ставка налога

- 17. Налоговые каникулы Такая преференция, как налоговые каникулы, в настоящий момент свойственна исключительно предприятиям технико-внедренческих ОЭЗ. Суть

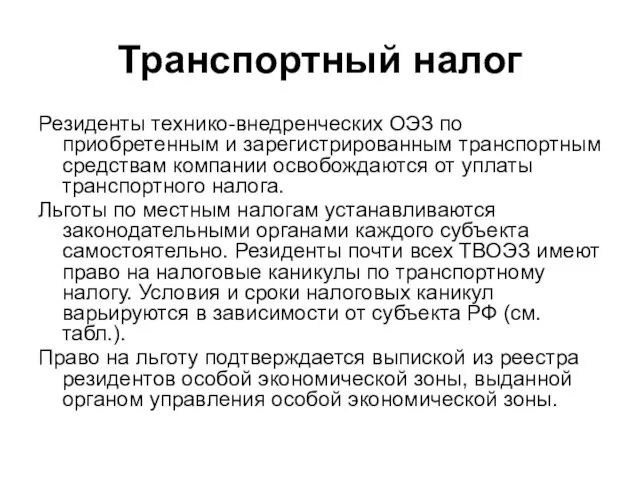

- 18. Транспортный налог Резиденты технико-внедренческих ОЭЗ по приобретенным и зарегистрированным транспортным средствам компании освобождаются от уплаты транспортного

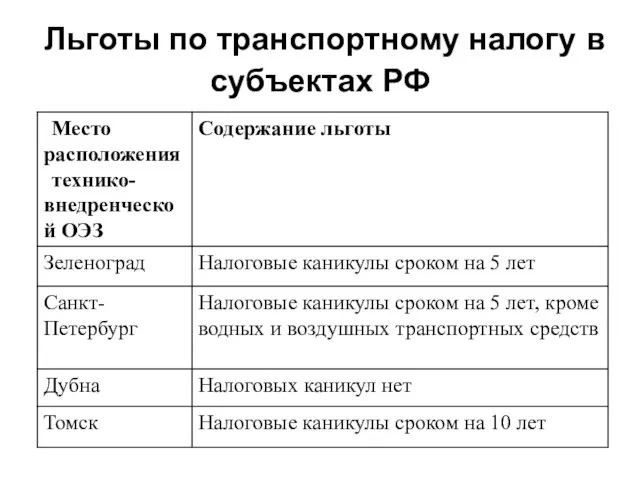

- 19. Льготы по транспортному налогу в субъектах РФ

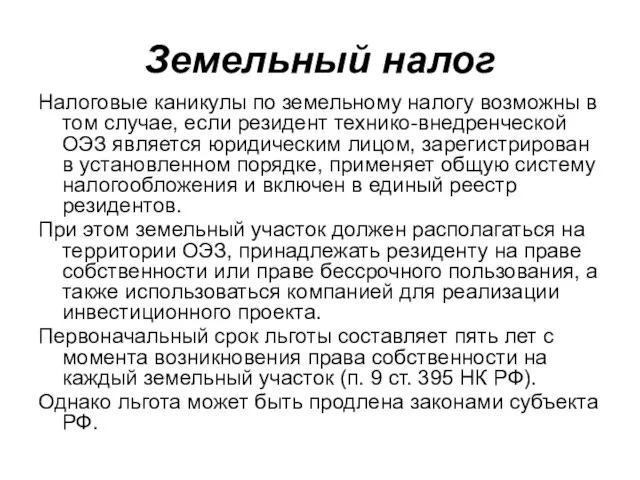

- 20. Земельный налог Налоговые каникулы по земельному налогу возможны в том случае, если резидент технико-внедренческой ОЭЗ является

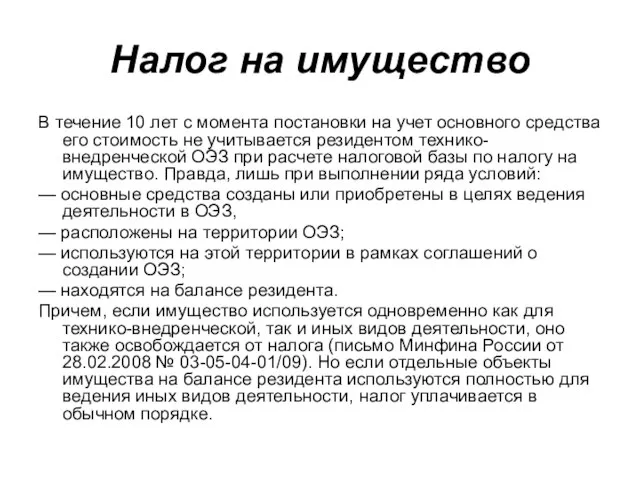

- 21. Налог на имущество В течение 10 лет с момента постановки на учет основного средства его стоимость

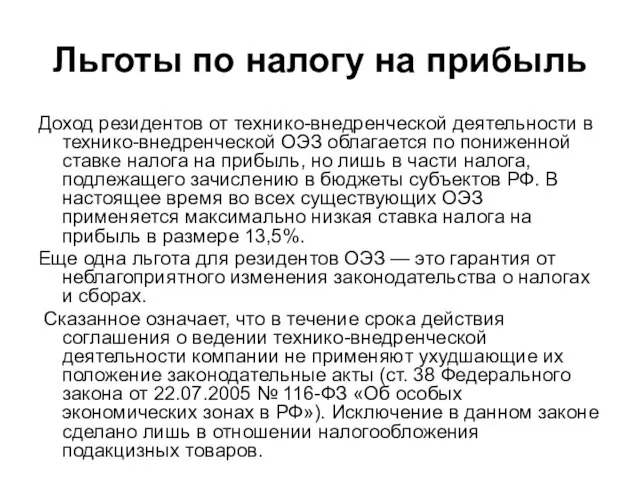

- 22. Льготы по налогу на прибыль Доход резидентов от технико-внедренческой деятельности в технико-внедренческой ОЭЗ облагается по пониженной

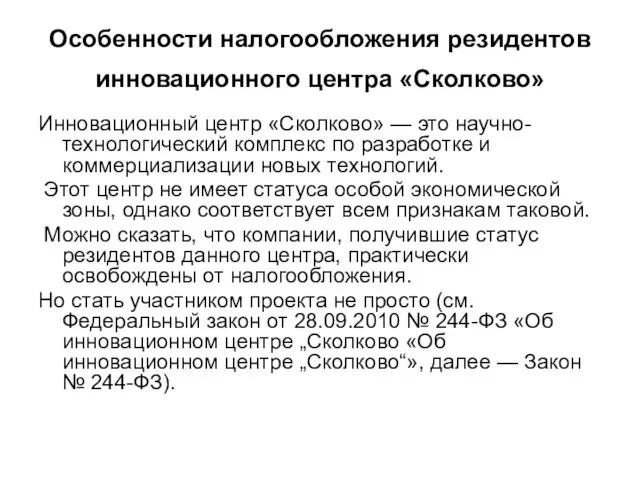

- 23. Особенности налогообложения резидентов инновационного центра «Сколково» Инновационный центр «Сколково» — это научно-технологический комплекс по разработке и

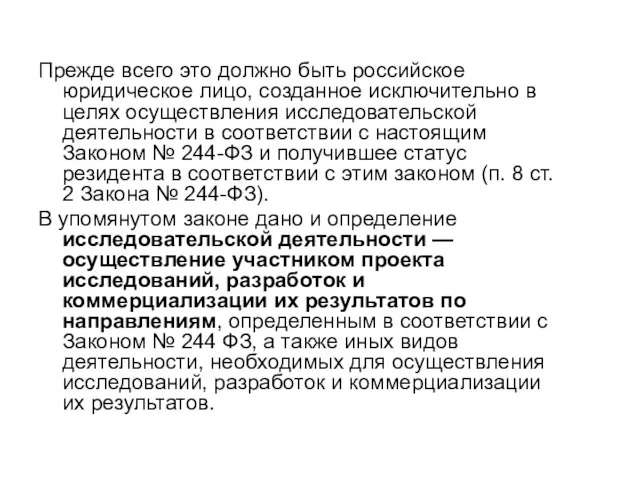

- 24. Прежде всего это должно быть российское юридическое лицо, созданное исключительно в целях осуществления исследовательской деятельности в

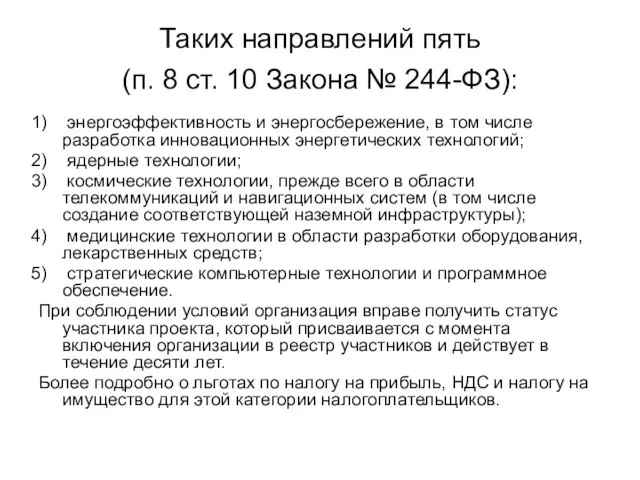

- 25. Таких направлений пять (п. 8 ст. 10 Закона № 244-ФЗ): энергоэффективность и энергосбережение, в том числе

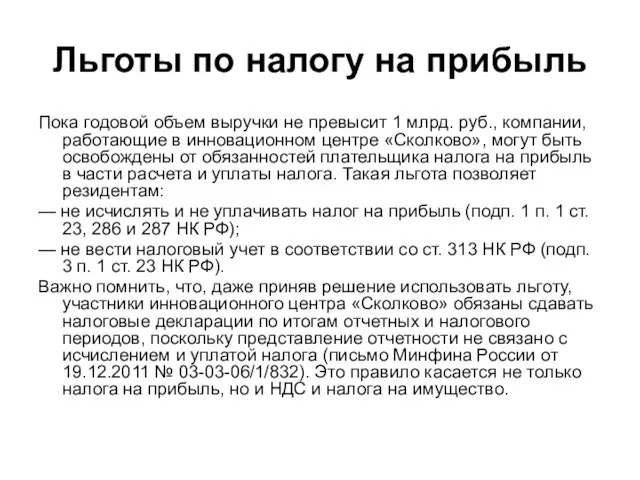

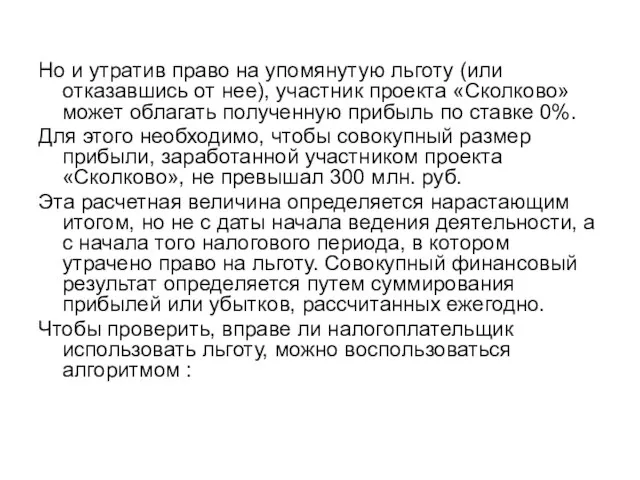

- 26. Льготы по налогу на прибыль Пока годовой объем выручки не превысит 1 млрд. руб., компании, работающие

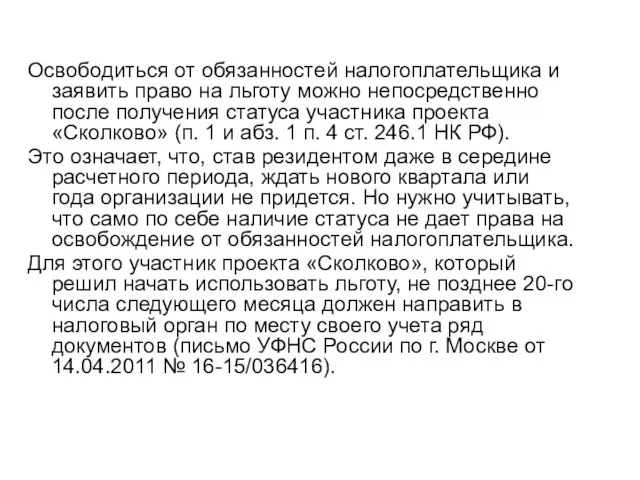

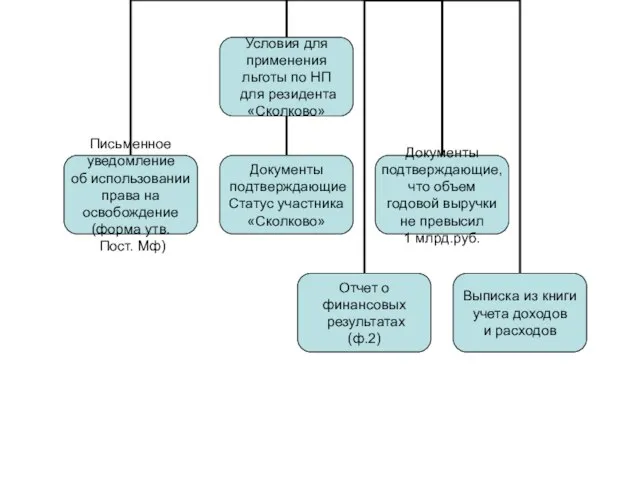

- 27. Освободиться от обязанностей налогоплательщика и заявить право на льготу можно непосредственно после получения статуса участника проекта

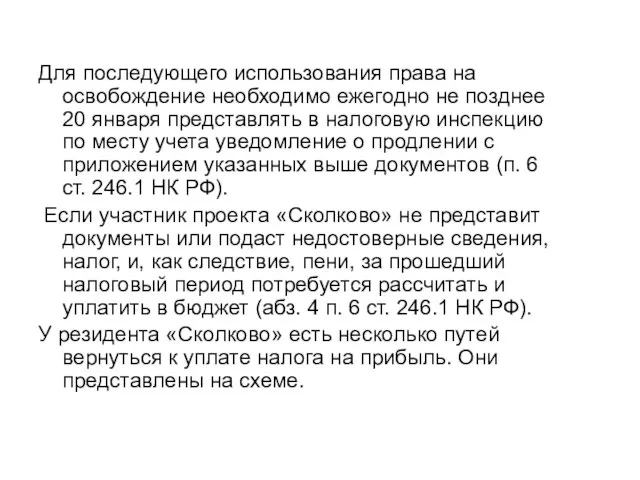

- 29. Для последующего использования права на освобождение необходимо ежегодно не позднее 20 января представлять в налоговую инспекцию

- 30. Возврат к уплате НП

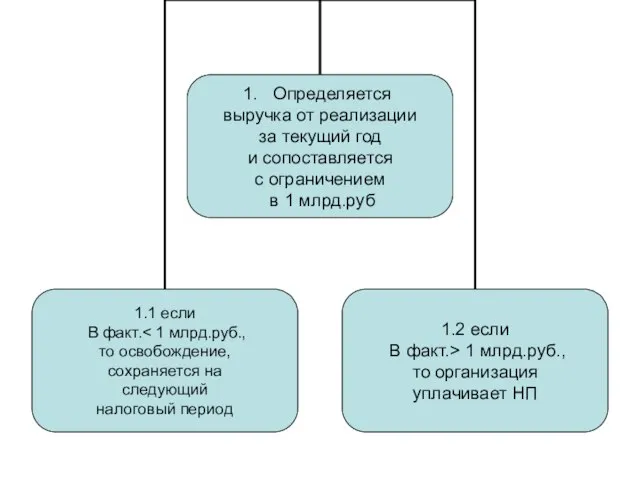

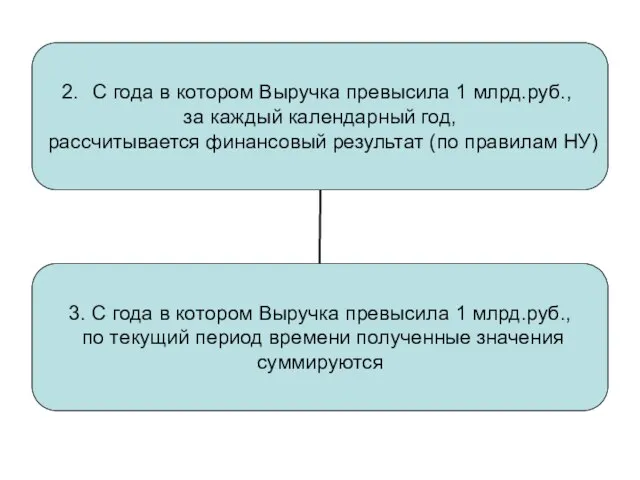

- 31. Но и утратив право на упомянутую льготу (или отказавшись от нее), участник проекта «Сколково» может облагать

- 35. ПРИМЕР В 2011 г. организация «Научно-исследовательский институт» получила статус участника инновационного центра «Сколково» и начала применять

- 36. Предположим, что за 2014 г. прибыль составит 150 млн. руб., а за 2015 г. — 210

- 37. Участники проекта «Сколково», которые перешли на применение нулевой ставки по налогу на прибыль, должны ежегодно вместе

- 38. Льготы по НДС Механизм получения и использования льготы по НДС аналогичен освобождению от обязанностей плательщика по

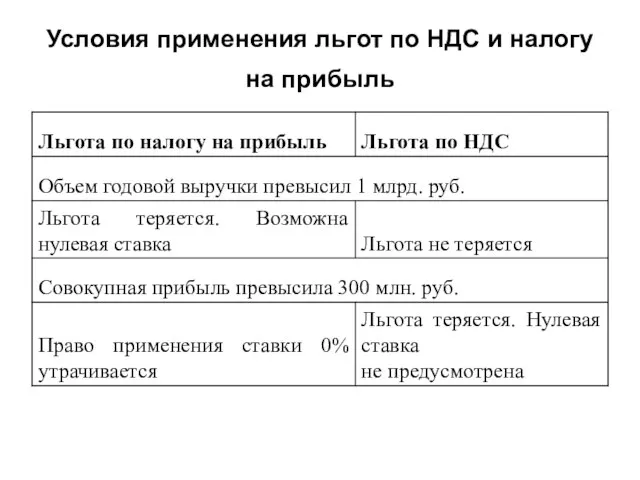

- 39. Условия применения льгот по НДС и налогу на прибыль

- 40. Реализация участниками инновационного центра «Сколково» права на освобождение от исполнения обязанностей налогоплательщиков по НДС и налогу

- 41. Льготы по налогу на имущество Помимо НДС и налога на прибыль организации «Сколково» автоматически освобождены от

- 42. Льготы, связанные с уплатой страховых взносов в государственные внебюджетные фонды Важным инструментом поддержки инновационных компаний является

- 44. Особенности уплаты страховых взносов ИТ-компаниями К ИТ-компаниям относят: разрабатывают и реализуют программы для ЭВМ или базы

- 45. Но даже если ИТ-компания соответствует перечисленным требованиям, для использования пониженного тарифа она должна выполнить еще ряд

- 46. Для вновь созданных организаций в расчет принимается среднесписочная численность работников за текущий отчетный период. Разница заключается

- 47. Инжиниринговые компании Использовать льготу по данному основанию сможет организация, которая оказывает: инженерно-консультационные услуги по подготовке процесса

- 48. Инжиниринговая компания для применения льготного тарифа должна выполнить одновременно следующие условия: получить положительное заключение экспертного совета

- 49. Самой компании уведомлять о наличии заключения контролирующие органы не требуется. За нее это сделает специальный орган

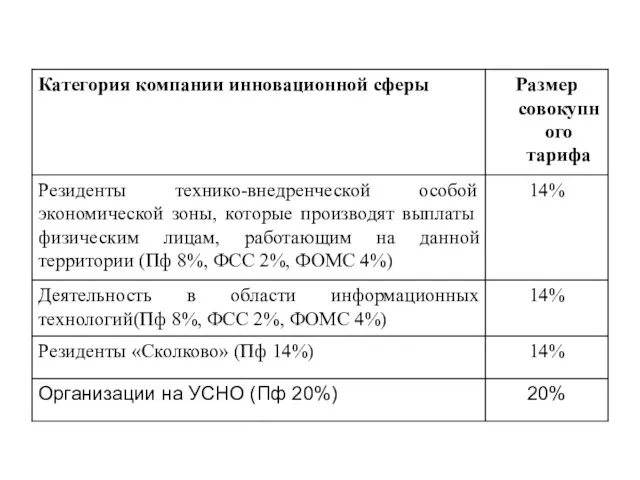

- 50. Резиденты «Сколково» Резидентам «Сколково» послабления предоставлены не только в расчете налогов, но и в уплате страховых

- 51. соблюдение лимита по выручке в сумме 1 млрд. и прибыли в размере 300 млн. руб. Для

- 52. Организации на УСН Особые привилегии предоставлены тем компаниям инновационной сферы, которые сосредоточены в малом бизнесе и

- 54. Скачать презентацию

Слайд 2Развитие бизнеса всегда связано с использованием нововведений. В условиях современной конкуренции инновации

Развитие бизнеса всегда связано с использованием нововведений. В условиях современной конкуренции инновации

Слайд 3Субъекты инновационной сферы

Инновационный сектор бизнеса объединяет различные сферы, включая научную, технологическую,

Субъекты инновационной сферы

Инновационный сектор бизнеса объединяет различные сферы, включая научную, технологическую,

Слайд 4Структура инновационного бизнеса

Структура инновационного бизнеса

Слайд 5Налоговые льготы для инновационных компаний

Предприятия сферы инноваций находятся на особом счету

Налоговые льготы для инновационных компаний

Предприятия сферы инноваций находятся на особом счету

Слайд 6Льготы по налогу на прибыль

Расходы на НИОКР.

Инновациям свойственны высокая скорость смены

Льготы по налогу на прибыль

Расходы на НИОКР.

Инновациям свойственны высокая скорость смены

Слайд 7Постановление Правительства РФ от 24.12.2008 № 988 «Об утверждении перечня научных исследований

Постановление Правительства РФ от 24.12.2008 № 988 «Об утверждении перечня научных исследований

Слайд 8Амортизационная политика.

Одна из стимулирующих мер касается начисления амортизации в налоговом учете.

Амортизационная политика.

Одна из стимулирующих мер касается начисления амортизации в налоговом учете.

Слайд 10Инвестиционный налоговый кредит (ИНК)

Среди общих механизмов стимулирования инновационной деятельности можно выделить инвестиционный

Инвестиционный налоговый кредит (ИНК)

Среди общих механизмов стимулирования инновационной деятельности можно выделить инвестиционный

Слайд 11Правом обратиться за получением инвестиционного налогового кредита наделены компании инновационной сферы, если

Правом обратиться за получением инвестиционного налогового кредита наделены компании инновационной сферы, если

Слайд 12Алгоритм использования ИНК :

1. Компания заключает с контролирующими органами договор об

Алгоритм использования ИНК :

1. Компания заключает с контролирующими органами договор об

Слайд 13Основания получения инвестиционного налогового кредита и его размер

Основания получения инвестиционного налогового кредита и его размер

Слайд 14Для получения ИНК организация должна подать в уполномоченный орган заявление и заключить

Для получения ИНК организация должна подать в уполномоченный орган заявление и заключить

Слайд 15Особенности налогообложения резидентов особых экономических зон

Одна из категорий налоговых льгот в

Особенности налогообложения резидентов особых экономических зон

Одна из категорий налоговых льгот в

Слайд 16Для резидентов технико-внедренческих ОЭЗ можно выделить такие специальные налоговые льготы, как:

налоговые каникулы;

пониженная

Для резидентов технико-внедренческих ОЭЗ можно выделить такие специальные налоговые льготы, как:

налоговые каникулы;

пониженная

Слайд 17Налоговые каникулы

Такая преференция, как налоговые каникулы, в настоящий момент свойственна исключительно

Налоговые каникулы

Такая преференция, как налоговые каникулы, в настоящий момент свойственна исключительно

Слайд 18Транспортный налог

Резиденты технико-внедренческих ОЭЗ по приобретенным и зарегистрированным транспортным средствам компании

Транспортный налог

Резиденты технико-внедренческих ОЭЗ по приобретенным и зарегистрированным транспортным средствам компании

Слайд 19Льготы по транспортному налогу в субъектах РФ

Льготы по транспортному налогу в субъектах РФ

Слайд 20Земельный налог

Налоговые каникулы по земельному налогу возможны в том случае, если

Земельный налог

Налоговые каникулы по земельному налогу возможны в том случае, если

Слайд 21Налог на имущество

В течение 10 лет с момента постановки на учет

Налог на имущество

В течение 10 лет с момента постановки на учет

Слайд 22Льготы по налогу на прибыль

Доход резидентов от технико-внедренческой деятельности в технико-внедренческой

Льготы по налогу на прибыль

Доход резидентов от технико-внедренческой деятельности в технико-внедренческой

Слайд 23Особенности налогообложения резидентов инновационного центра «Сколково»

Инновационный центр «Сколково» — это научно-технологический

Особенности налогообложения резидентов инновационного центра «Сколково»

Инновационный центр «Сколково» — это научно-технологический

Слайд 24Прежде всего это должно быть российское юридическое лицо, созданное исключительно в целях

Прежде всего это должно быть российское юридическое лицо, созданное исключительно в целях

Слайд 25Таких направлений пять

(п. 8 ст. 10 Закона № 244-ФЗ):

энергоэффективность

Таких направлений пять

(п. 8 ст. 10 Закона № 244-ФЗ):

энергоэффективность

Слайд 26Льготы по налогу на прибыль

Пока годовой объем выручки не превысит 1

Льготы по налогу на прибыль

Пока годовой объем выручки не превысит 1

Слайд 27Освободиться от обязанностей налогоплательщика и заявить право на льготу можно непосредственно после

Освободиться от обязанностей налогоплательщика и заявить право на льготу можно непосредственно после

Слайд 29Для последующего использования права на освобождение необходимо ежегодно не позднее 20 января

Для последующего использования права на освобождение необходимо ежегодно не позднее 20 января

Слайд 30Возврат к уплате НП

Возврат к уплате НП

Слайд 31Но и утратив право на упомянутую льготу (или отказавшись от нее), участник

Но и утратив право на упомянутую льготу (или отказавшись от нее), участник

Слайд 35ПРИМЕР

В 2011 г. организация «Научно-исследовательский институт» получила статус участника инновационного центра

ПРИМЕР

В 2011 г. организация «Научно-исследовательский институт» получила статус участника инновационного центра

Слайд 36Предположим, что за 2014 г. прибыль составит 150 млн. руб., а за

Предположим, что за 2014 г. прибыль составит 150 млн. руб., а за

Слайд 37Участники проекта «Сколково», которые перешли на применение нулевой ставки по налогу на

Участники проекта «Сколково», которые перешли на применение нулевой ставки по налогу на

Слайд 38Льготы по НДС

Механизм получения и использования льготы по НДС аналогичен освобождению

Льготы по НДС

Механизм получения и использования льготы по НДС аналогичен освобождению

Слайд 39Условия применения льгот по НДС и налогу на прибыль

Условия применения льгот по НДС и налогу на прибыль

Слайд 40Реализация участниками инновационного центра «Сколково» права на освобождение от исполнения обязанностей налогоплательщиков

Реализация участниками инновационного центра «Сколково» права на освобождение от исполнения обязанностей налогоплательщиков

Слайд 41Льготы по налогу на имущество

Помимо НДС и налога на прибыль организации

Льготы по налогу на имущество

Помимо НДС и налога на прибыль организации

Слайд 42Льготы, связанные с уплатой страховых взносов в государственные внебюджетные фонды

Важным инструментом

Льготы, связанные с уплатой страховых взносов в государственные внебюджетные фонды

Важным инструментом

Слайд 44Особенности уплаты страховых взносов ИТ-компаниями

К ИТ-компаниям относят:

разрабатывают и реализуют программы для

Особенности уплаты страховых взносов ИТ-компаниями

К ИТ-компаниям относят:

разрабатывают и реализуют программы для

Слайд 45Но даже если ИТ-компания соответствует перечисленным требованиям, для использования пониженного тарифа она

Но даже если ИТ-компания соответствует перечисленным требованиям, для использования пониженного тарифа она

Слайд 46Для вновь созданных организаций в расчет принимается среднесписочная численность работников за текущий

Для вновь созданных организаций в расчет принимается среднесписочная численность работников за текущий

Слайд 47Инжиниринговые компании

Использовать льготу по данному основанию сможет организация, которая оказывает:

инженерно-консультационные

Инжиниринговые компании

Использовать льготу по данному основанию сможет организация, которая оказывает:

инженерно-консультационные

Слайд 48Инжиниринговая компания для применения льготного тарифа должна выполнить одновременно следующие условия:

получить положительное

Инжиниринговая компания для применения льготного тарифа должна выполнить одновременно следующие условия:

получить положительное

Слайд 49Самой компании уведомлять о наличии заключения контролирующие органы не требуется. За нее

Самой компании уведомлять о наличии заключения контролирующие органы не требуется. За нее

Слайд 50Резиденты «Сколково»

Резидентам «Сколково» послабления предоставлены не только в расчете налогов, но

Резиденты «Сколково»

Резидентам «Сколково» послабления предоставлены не только в расчете налогов, но

Слайд 51соблюдение лимита по выручке в сумме 1 млрд. и прибыли в размере

соблюдение лимита по выручке в сумме 1 млрд. и прибыли в размере

Слайд 52Организации на УСН

Особые привилегии предоставлены тем компаниям инновационной сферы, которые сосредоточены

Организации на УСН

Особые привилегии предоставлены тем компаниям инновационной сферы, которые сосредоточены

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Местные налоги __

Местные налоги __ Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB