- Особенности размещения публикаций, содержащих отчетность об итогах деятельности АРЦ СРНО АКФА

Содержание

- 2. План семинара Ситуации, когда необходимо раскрывать информацию о деятельности Цели устойчивого развития (ЦУР) и элементы отчета

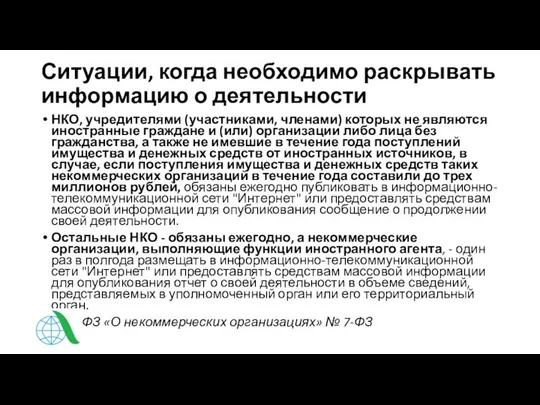

- 3. Ситуации, когда необходимо раскрывать информацию о деятельности НКО, учредителями (участниками, членами) которых не являются иностранные граждане

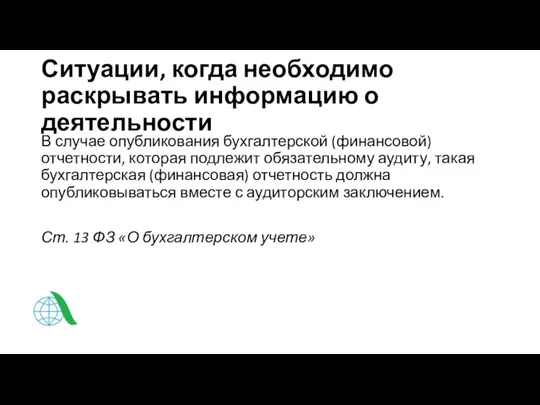

- 4. Ситуации, когда необходимо раскрывать информацию о деятельности В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному

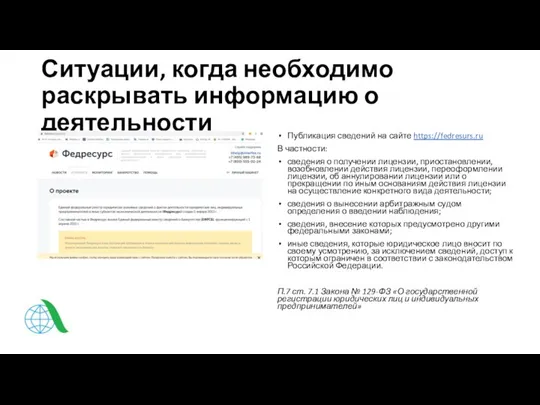

- 5. Ситуации, когда необходимо раскрывать информацию о деятельности Публикация сведений на сайте https://fedresurs.ru В частности: сведения о

- 6. Порталы, на которых размещается информация об НКО https://pb.nalog.ru/ http://unro.minjust.ru/

- 7. Открытые данные с информацией об НКО http://nko.economy.gov.ru/opendata/ - данные МЭР РФ (до 2018г) https://rosstat.gov.ru/opendata- данные Росстата

- 8. Цели устойчивого развития (ЦУР)

- 9. Устойчивое развитие и императив открытости Цель устойчивого развития — «удовлетворение потребностей нынешнего поколения без ущерба для

- 10. Данные по показателям достижения целей устойчивого развития Российской Федерации https://rosstat.gov.ru/free_doc/new_site/m-sotrudn/cur/cur_main.htm https://www.economy.gov.ru/material/news/opublikovan_pervyy_dobrovolnyy_nacionalnyy_obzor_dostizheniya_rossiey_celey_ustoychivogo_razvitiya_oon.html

- 11. Показатели ЦУР, разрабатываемые Росстатом (примеры)

- 12. Краткие выводы достижения ЦУР При подготовке обзора было выявлено, что большинство целей и задач устойчивого развития

- 13. Отчетность о достижении целей устойчивого развития Отчетность в области устойчивого развития представляет собой практику измерения, раскрытия

- 14. Элементы отчетности о достижении целей устойчивого развития Стратегия и характеристика: элементы, определяющие общий контекст, необходимый для

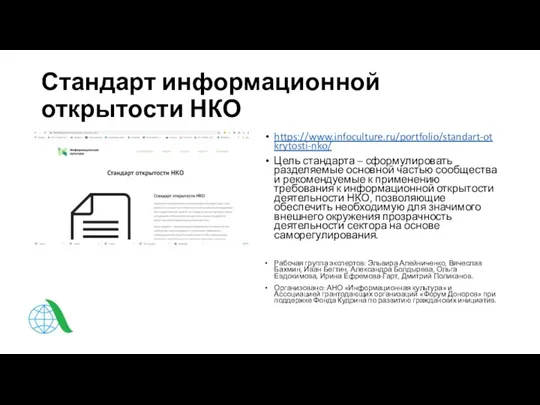

- 15. Стандарт информационной открытости НКО https://www.infoculture.ru/portfolio/standart-otkrytosti-nko/ Цель стандарта – сформулировать разделяемые основной частью сообщества и рекомендуемые к

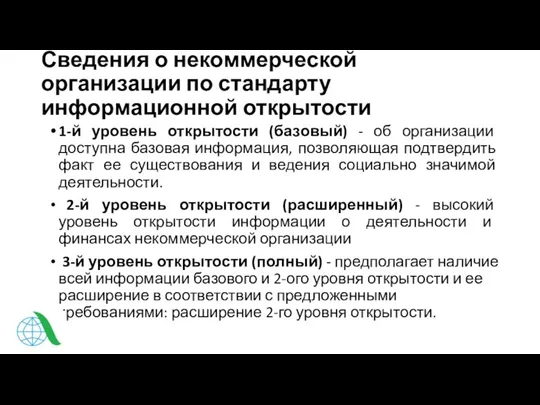

- 16. Сведения о некоммерческой организации по стандарту информационной открытости 1-й уровень открытости (базовый) - об организации доступна

- 18. Скачать презентацию

Слайд 2План семинара

Ситуации, когда необходимо раскрывать информацию о деятельности

Цели устойчивого развития (ЦУР) и

План семинара

Ситуации, когда необходимо раскрывать информацию о деятельности

Цели устойчивого развития (ЦУР) и

Слайд 3Ситуации, когда необходимо раскрывать информацию о деятельности

НКО, учредителями (участниками, членами) которых

Ситуации, когда необходимо раскрывать информацию о деятельности

НКО, учредителями (участниками, членами) которых

Слайд 4Ситуации, когда необходимо раскрывать информацию о деятельности

В случае опубликования бухгалтерской (финансовой)

Ситуации, когда необходимо раскрывать информацию о деятельности

В случае опубликования бухгалтерской (финансовой)

Слайд 5Ситуации, когда необходимо раскрывать информацию о деятельности

Публикация сведений на сайте https://fedresurs.ru

В

Ситуации, когда необходимо раскрывать информацию о деятельности

Публикация сведений на сайте https://fedresurs.ru

В

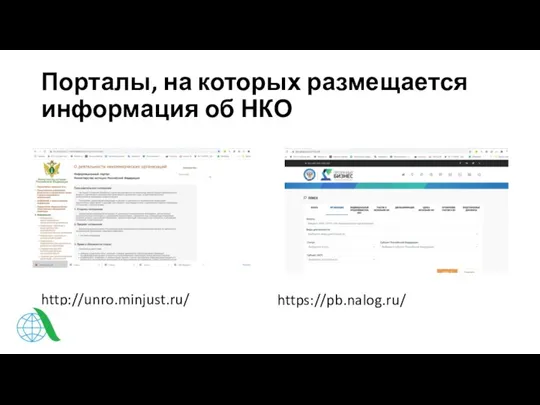

Слайд 6Порталы, на которых размещается информация об НКО

https://pb.nalog.ru/

http://unro.minjust.ru/

Порталы, на которых размещается информация об НКО

https://pb.nalog.ru/

http://unro.minjust.ru/

Слайд 7Открытые данные с информацией об НКО

http://nko.economy.gov.ru/opendata/ - данные МЭР РФ (до 2018г)

https://rosstat.gov.ru/opendata-

Открытые данные с информацией об НКО

http://nko.economy.gov.ru/opendata/ - данные МЭР РФ (до 2018г)

https://rosstat.gov.ru/opendata-

Слайд 8Цели устойчивого развития (ЦУР)

Цели устойчивого развития (ЦУР)

Слайд 9Устойчивое развитие и императив

открытости

Цель устойчивого развития — «удовлетворение потребностей нынешнего поколения без

Устойчивое развитие и императив

открытости

Цель устойчивого развития — «удовлетворение потребностей нынешнего поколения без

Слайд 10Данные по показателям достижения целей устойчивого развития Российской Федерации

https://rosstat.gov.ru/free_doc/new_site/m-sotrudn/cur/cur_main.htm

https://www.economy.gov.ru/material/news/opublikovan_pervyy_dobrovolnyy_nacionalnyy_obzor_dostizheniya_rossiey_celey_ustoychivogo_razvitiya_oon.html

Данные по показателям достижения целей устойчивого развития Российской Федерации

https://rosstat.gov.ru/free_doc/new_site/m-sotrudn/cur/cur_main.htm

https://www.economy.gov.ru/material/news/opublikovan_pervyy_dobrovolnyy_nacionalnyy_obzor_dostizheniya_rossiey_celey_ustoychivogo_razvitiya_oon.html

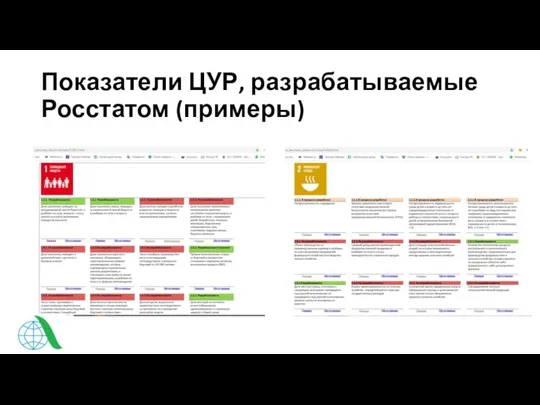

Слайд 11Показатели ЦУР, разрабатываемые Росстатом (примеры)

Показатели ЦУР, разрабатываемые Росстатом (примеры)

Слайд 12Краткие выводы достижения ЦУР

При подготовке обзора было выявлено, что большинство целей и

Краткие выводы достижения ЦУР

При подготовке обзора было выявлено, что большинство целей и

Слайд 13Отчетность о достижении целей устойчивого развития

Отчетность в области устойчивого развития представляет собой

Отчетность о достижении целей устойчивого развития

Отчетность в области устойчивого развития представляет собой

Слайд 14Элементы отчетности о достижении целей устойчивого развития

Стратегия и характеристика: элементы, определяющие общий

Элементы отчетности о достижении целей устойчивого развития

Стратегия и характеристика: элементы, определяющие общий

Слайд 15Стандарт информационной открытости НКО

https://www.infoculture.ru/portfolio/standart-otkrytosti-nko/

Цель стандарта – сформулировать разделяемые основной частью сообщества и

Стандарт информационной открытости НКО

https://www.infoculture.ru/portfolio/standart-otkrytosti-nko/

Цель стандарта – сформулировать разделяемые основной частью сообщества и

Слайд 16Сведения о некоммерческой организации по стандарту информационной открытости

1-й уровень открытости (базовый) -

Сведения о некоммерческой организации по стандарту информационной открытости

1-й уровень открытости (базовый) -

Держимспину прямо!

Держимспину прямо! Чай 5,5 teArt

Чай 5,5 teArt Организация работы госпитальной школы

Организация работы госпитальной школы Федеральный государственный образовательный стандар

Федеральный государственный образовательный стандар Проценты в нашей жизни (9 класс)

Проценты в нашей жизни (9 класс) Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого

Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого Лоскутные операции

Лоскутные операции Я и мой брат в школе

Я и мой брат в школе Исторические жанры в детском и юношеском чтении

Исторические жанры в детском и юношеском чтении Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года

ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года Адаптационный процесс морской свинки к условиям Сибири

Адаптационный процесс морской свинки к условиям Сибири Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ

Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ ЛЕГО - МИРЫ

ЛЕГО - МИРЫ Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Модель методической работы МОУ СОШ № 5

Модель методической работы МОУ СОШ № 5 Русская печь

Русская печь Расположение МСВ на месте

Расположение МСВ на месте «РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна

«РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна Бизнес-проект. Шаблон

Бизнес-проект. Шаблон Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г

Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г Домашние обязанности младшего школьника

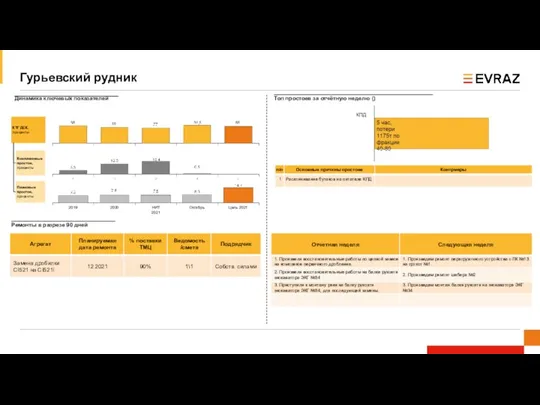

Домашние обязанности младшего школьника Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Проект как объект управления. Классификация системных проектов

Проект как объект управления. Классификация системных проектов Удлиненные шорты до колена

Удлиненные шорты до колена Гендерные стереотипы в жизни женщин

Гендерные стереотипы в жизни женщин Презентация на тему Черные дыры и темная материя

Презентация на тему Черные дыры и темная материя  Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе

Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе