- ОСОБЕННОСТИ РЕГИОНАЛЬНОГО И МЕСТНОГО НАЛОГООБЛОЖЕНИЯ

Содержание

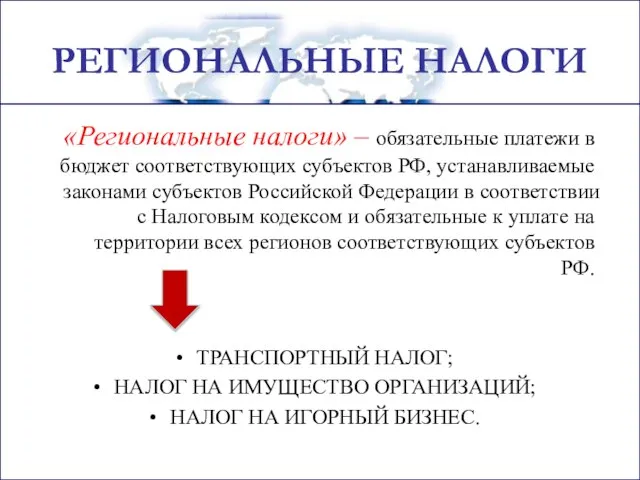

- 2. РЕГИОНАЛЬНЫЕ НАЛОГИ «Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской

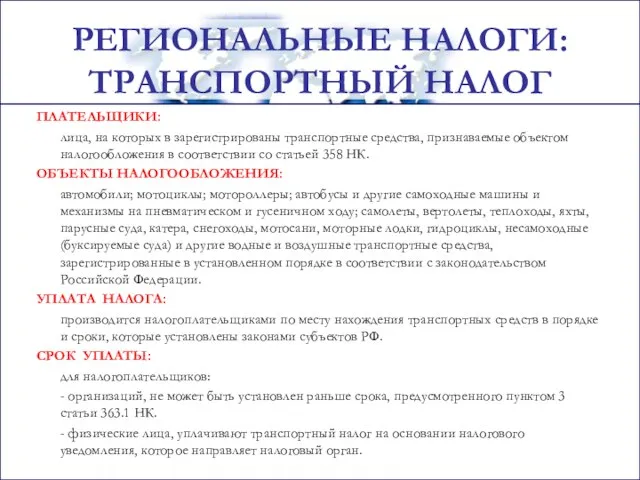

- 3. РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ ПЛАТЕЛЬЩИКИ: лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения в

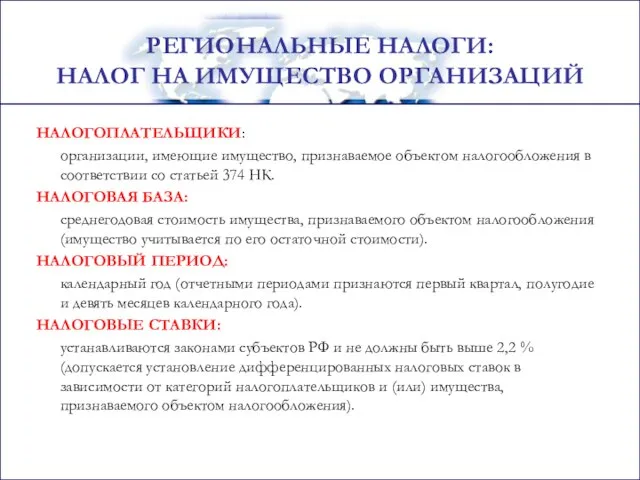

- 4. НАЛОГОПЛАТЕЛЬЩИКИ: организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК. НАЛОГОВАЯ БАЗА: среднегодовая

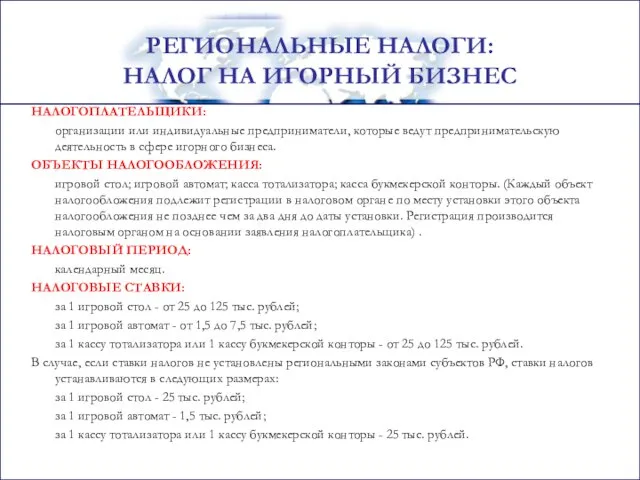

- 5. НАЛОГОПЛАТЕЛЬЩИКИ: организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ: игровой

- 6. МЕСТНЫЕ НАЛОГИ МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а

- 7. НАЛОГОПЛАТЕЛЬЩИКИ: организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или

- 8. НАЛОГОПЛАТЕЛЬЩИКИ: физические лица - собственники имущества, независимо от их места пребывания и от того, каким образом

- 10. Скачать презентацию

Слайд 2РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

Слайд 3РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

Слайд 4НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

Слайд 5НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

Слайд 6МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

Слайд 7 НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

Слайд 8 НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

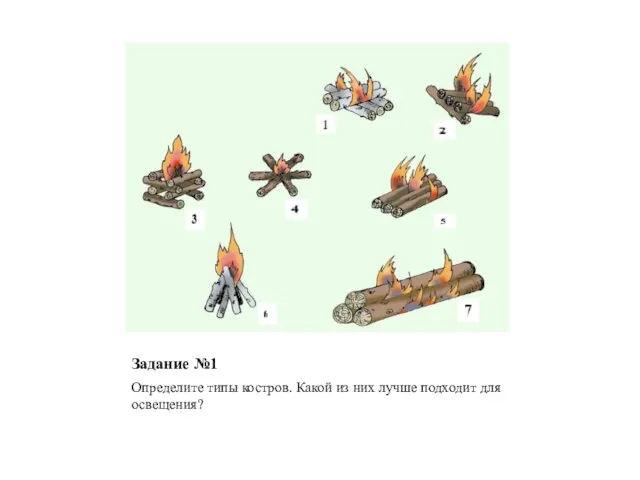

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

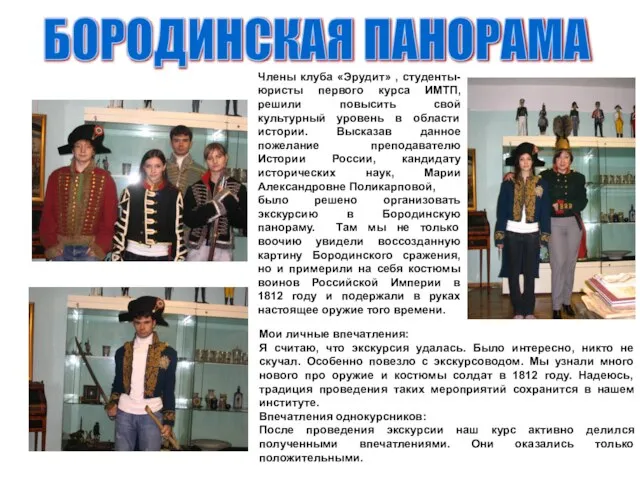

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

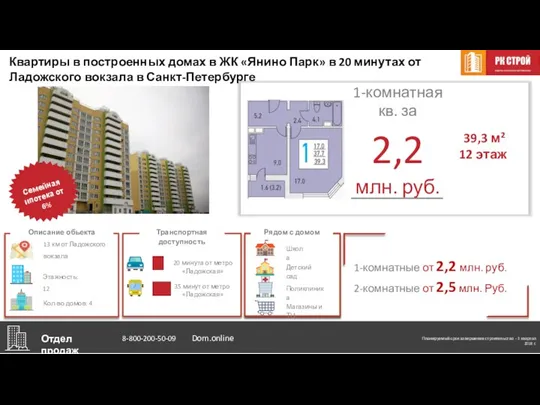

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства