- Региональные налоги РФ _

Содержание

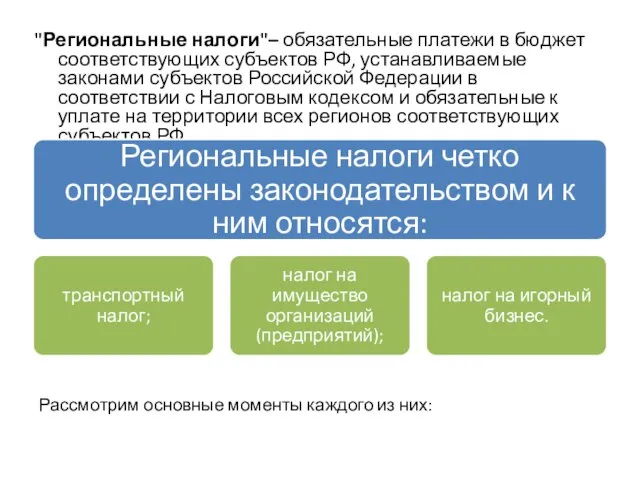

- 2. "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии

- 3. Транспортный налог Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской

- 4. Транспортный налог Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения

- 5. Налог на имущество организаций Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют налоговую ставку в

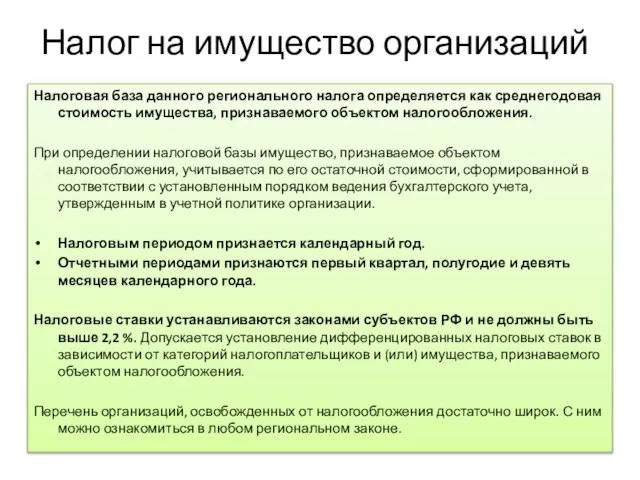

- 6. Налог на имущество организаций Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом

- 7. Налог на игорный бизнес Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели, которые ведут предпринимательскую

- 9. Скачать презентацию

Слайд 2"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

Слайд 3Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Слайд 4Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Слайд 5Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Слайд 6Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Слайд 7Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Отсылки к стилю ампир в современной моде

Отсылки к стилю ампир в современной моде - Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л

- Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л Центральная нервная система

Центральная нервная система  Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения

Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения Латинская Америка

Латинская Америка Кадры предприятия

Кадры предприятия Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы

Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы Задачи на движение

Задачи на движение Тайны жизни млекопитающих

Тайны жизни млекопитающих Презентация на тему Достопримечательности Сочи

Презентация на тему Достопримечательности Сочи Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга»

Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга» Презентация на тему Дроби. Сложение и вычитание дробей

Презентация на тему Дроби. Сложение и вычитание дробей Цель и принципы ОМС по законодательству РФ

Цель и принципы ОМС по законодательству РФ Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Управление по результатам - международный опыт

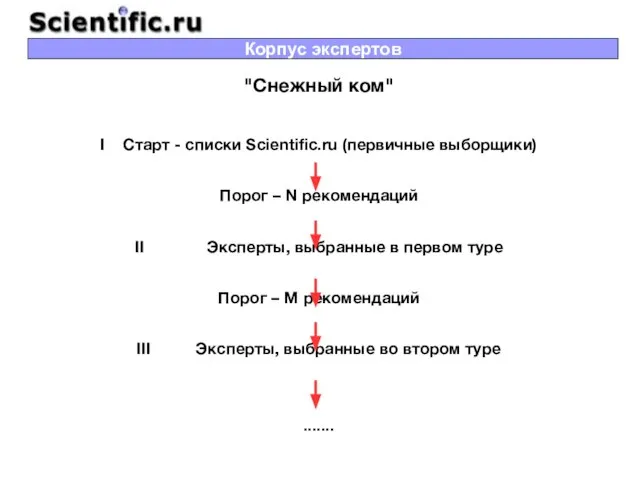

Управление по результатам - международный опыт "Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор

"Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор Вторая жизнь ненужных вещей

Вторая жизнь ненужных вещей Изменение глаголов по лицам и числам (4 класс)

Изменение глаголов по лицам и числам (4 класс) Как создать инвестиционно привлекательную команду профессионалов

Как создать инвестиционно привлекательную команду профессионалов Исследовательский центр искусственного интеллекта

Исследовательский центр искусственного интеллекта Почвы России (8 класс)

Почвы России (8 класс) Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию 20171210_zemnaya_poverhnost_na_plane_i_karte

20171210_zemnaya_poverhnost_na_plane_i_karte Рождение новой фотографической техники

Рождение новой фотографической техники Таланты Забайкалья

Таланты Забайкалья Определи падеж.

Определи падеж. Презентация на тему Действия с десятичными дробями 6 класс

Презентация на тему Действия с десятичными дробями 6 класс  Мир выбирает Путина

Мир выбирает Путина