- Местные налоги _

Содержание

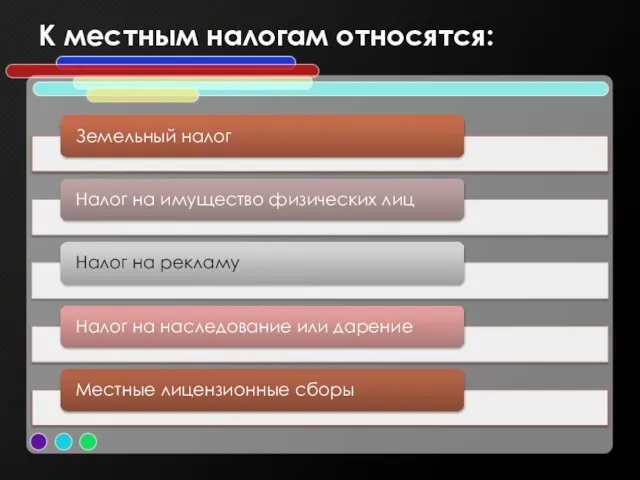

- 2. К местным налогам относятся:

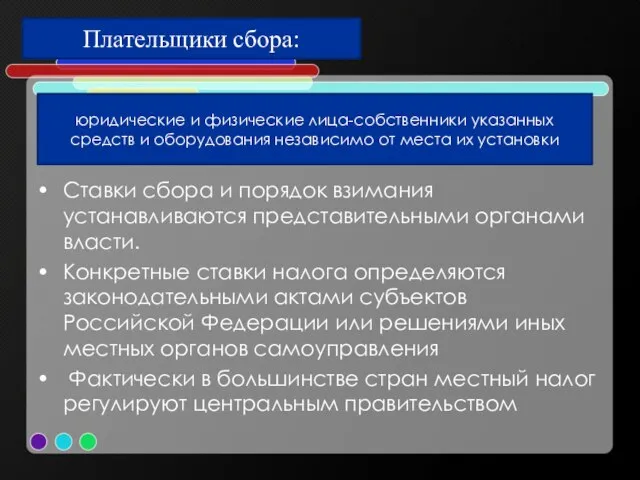

- 3. Плательщики сбора: юридические и физические лица-собственники указанных средств и оборудования независимо от места их установки Ставки

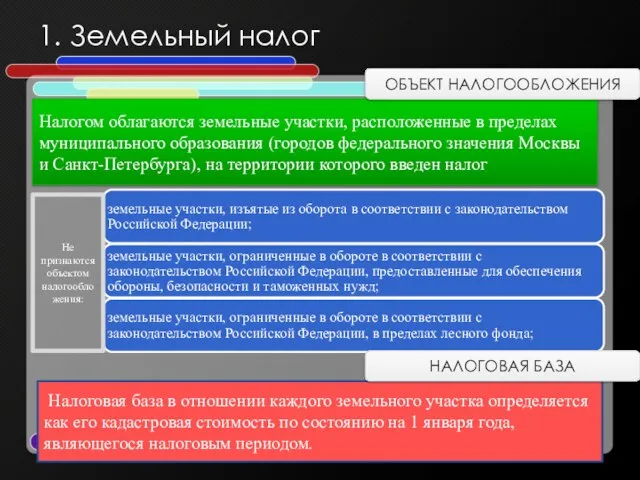

- 4. 1. Земельный налог Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы

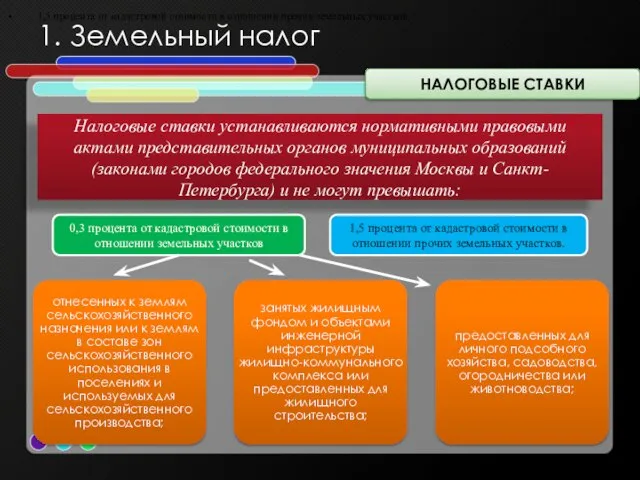

- 5. 1. Земельный налог НАЛОГОВЫЕ СТАВКИ Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

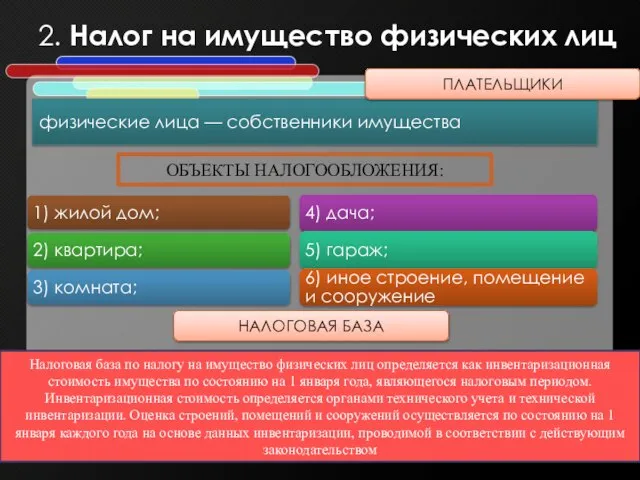

- 6. 2. Налог на имущество физических лиц физические лица — собственники имущества Налоговая база по налогу на

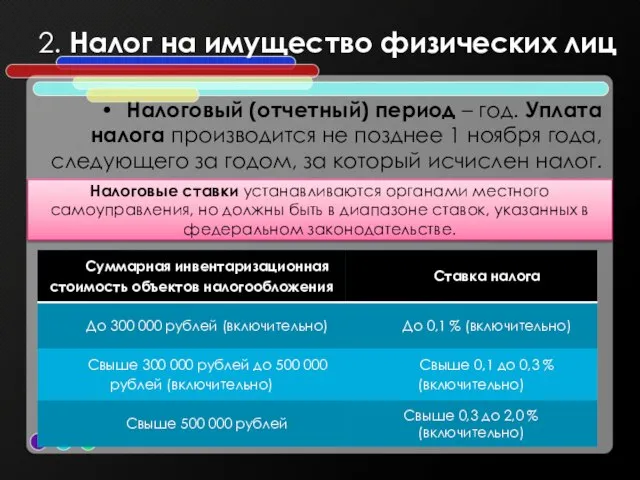

- 7. 2. Налог на имущество физических лиц Налоговый (отчетный) период – год. Уплата налога производится не позднее

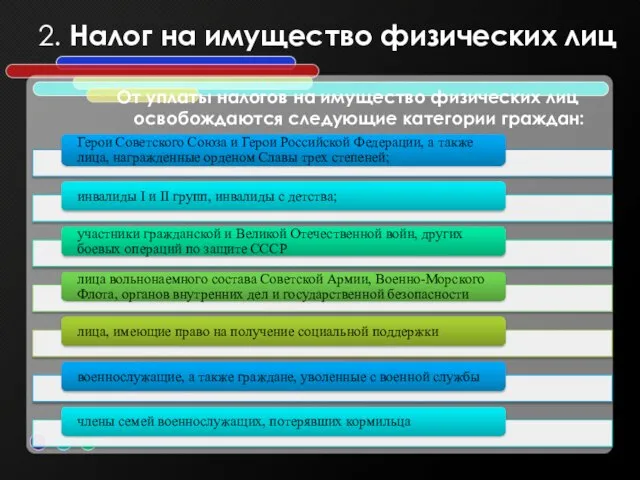

- 8. 2. Налог на имущество физических лиц От уплаты налогов на имущество физических лиц освобождаются следующие категории

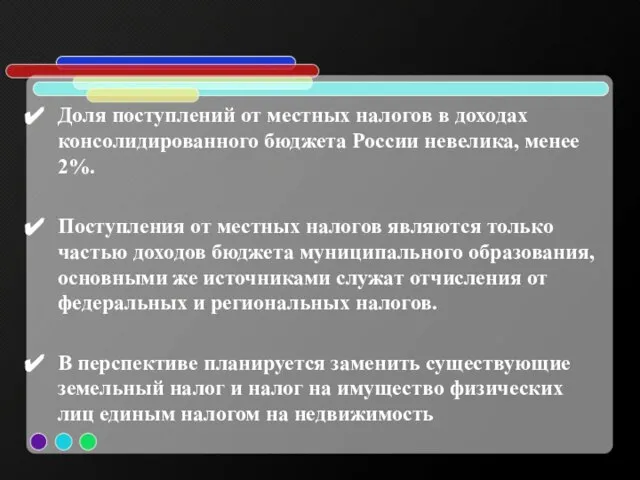

- 9. Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных

- 11. Скачать презентацию

Слайд 3Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Слайд 41. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

1. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

Слайд 51. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

1. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Слайд 62. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

2. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

Слайд 72. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

2. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

Слайд 82. Налог на имущество физических лиц

От уплаты налогов на имущество физических

2. Налог на имущество физических лиц

От уплаты налогов на имущество физических

Слайд 9Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации