- Отчетность. Бухгалтерский баланс

Содержание

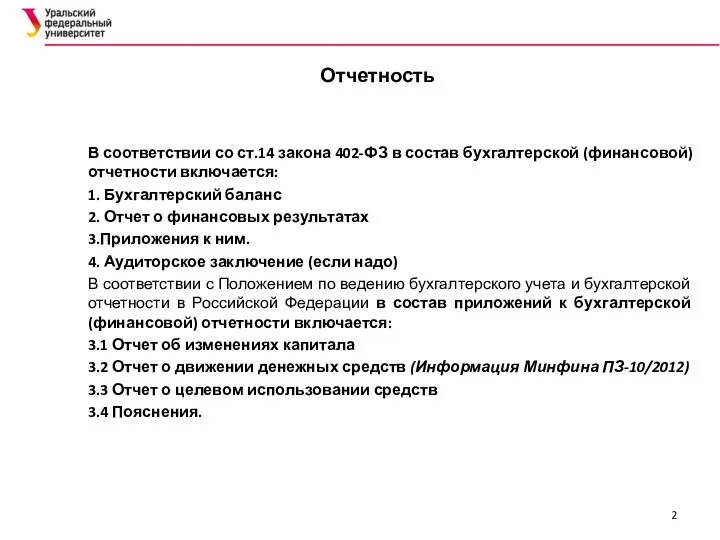

- 2. Отчетность В соответствии со ст.14 закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности включается: 1. Бухгалтерский баланс

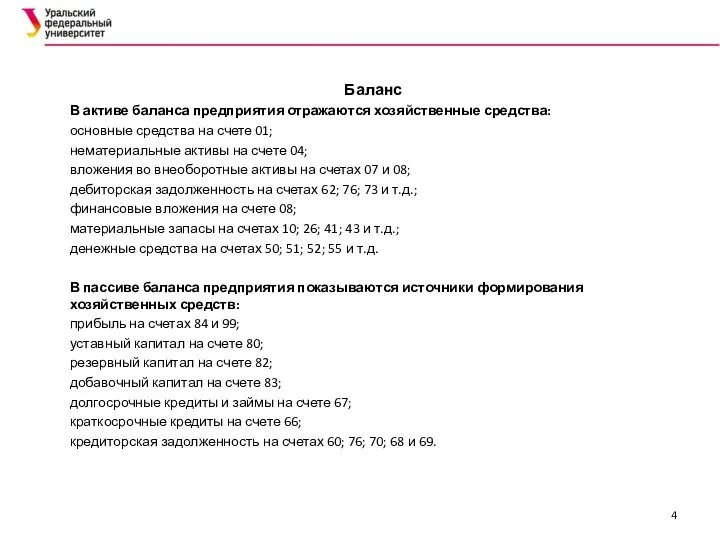

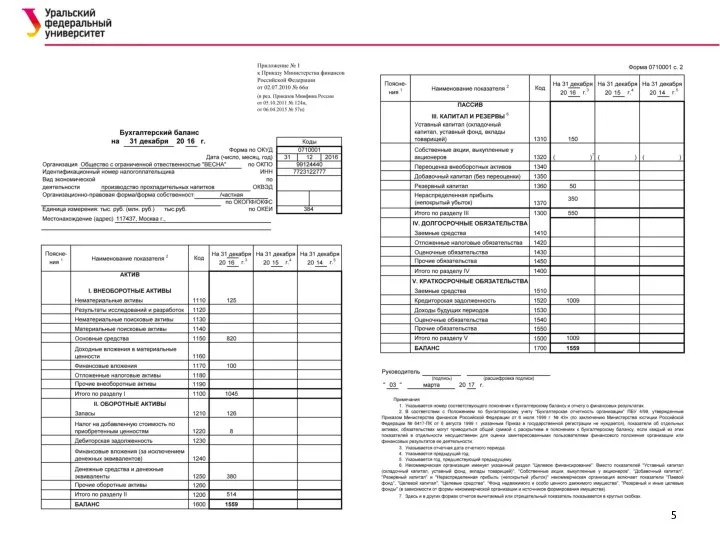

- 4. Баланс В активе баланса предприятия отражаются хозяйственные средства: основные средства на счете 01; нематериальные активы на

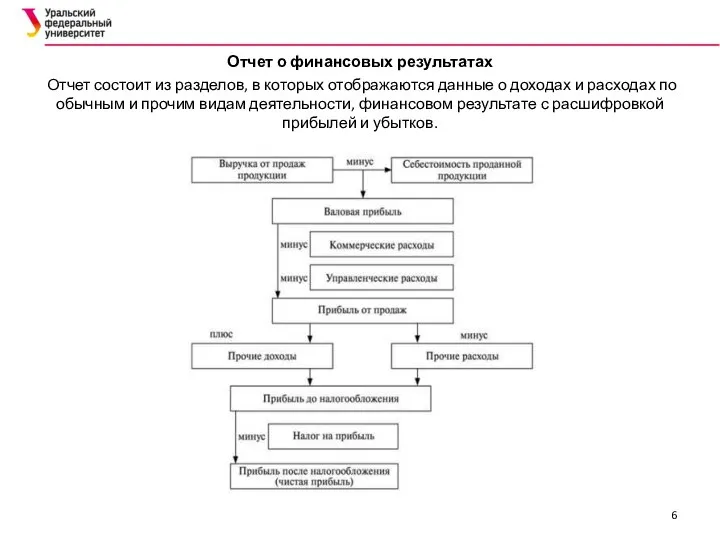

- 6. Отчет о финансовых результатах Отчет состоит из разделов, в которых отображаются данные о доходах и расходах

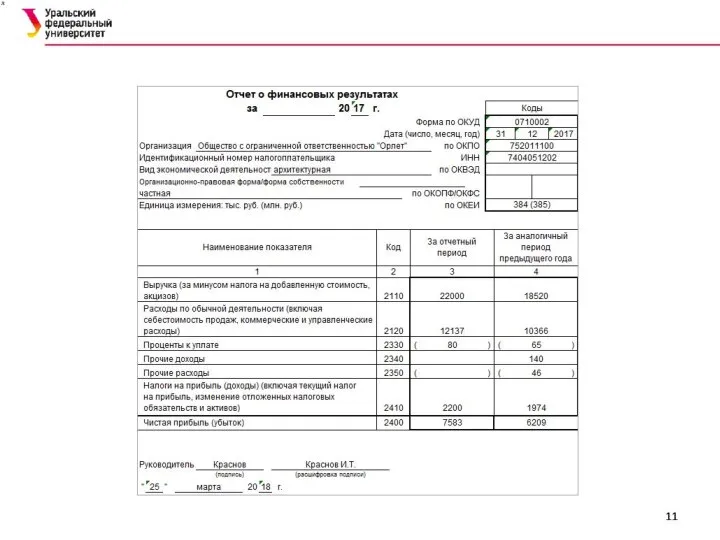

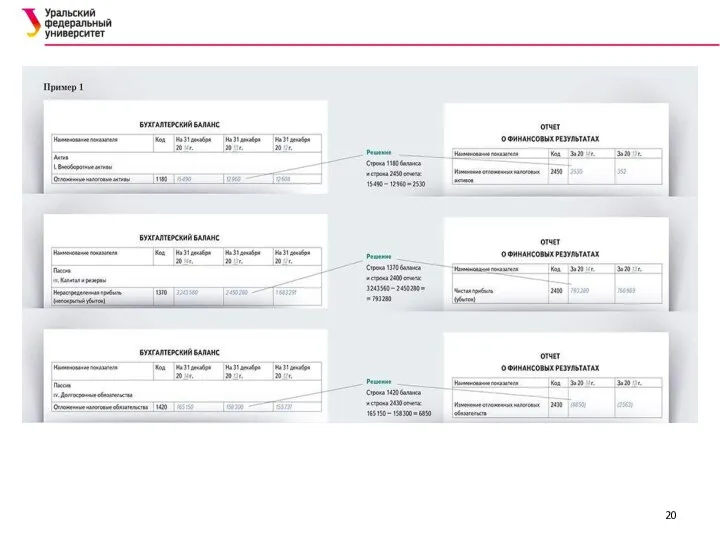

- 8. Пример составления отчета о финансовых результатах ООО «Орлет», работающее на ОСНО, заполняет ОФР за 2017 год

- 9. На основе этих данных, а также сведений за прошлый год, составляется ОФР компании. Заполняют строки в

- 10. Заполнение отчета о финансовых результатах при УСН Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает

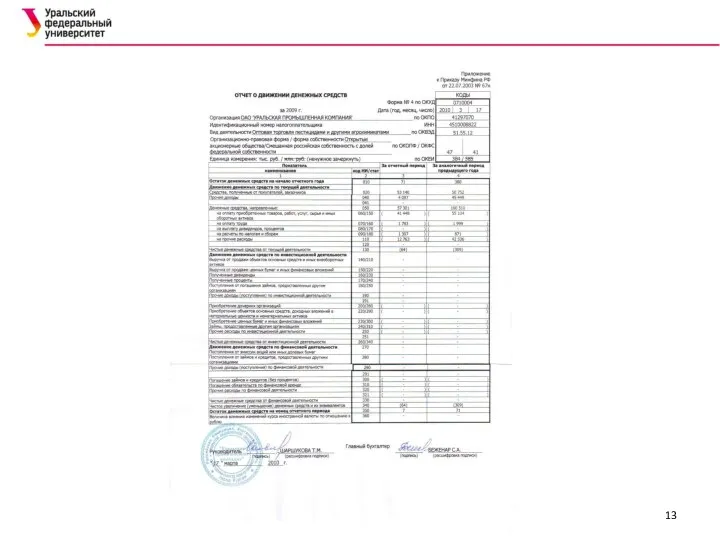

- 12. Отчет о движении денежных средств: В бланке представлены три раздела. К текущим поступлениям относятся средства, полученные

- 14. Отчет об изменениях капитала Форма состоит из двух таблиц. В первой детально вносится информация по всем

- 16. Отчет о целевом использовании полученных средств Данный отчет служит приложением к балансу предприятия и показывает средства,

- 18. Пояснение к балансу Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и

- 23. Скачать презентацию

Слайд 2Отчетность

В соответствии со ст.14 закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности включается:

1.

Отчетность

В соответствии со ст.14 закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности включается:

1.

Слайд 4Баланс

В активе баланса предприятия отражаются хозяйственные средства:

основные средства на счете 01;

нематериальные активы

Баланс

В активе баланса предприятия отражаются хозяйственные средства:

основные средства на счете 01;

нематериальные активы

Слайд 6Отчет о финансовых результатах

Отчет состоит из разделов, в которых отображаются данные

Отчет о финансовых результатах

Отчет состоит из разделов, в которых отображаются данные

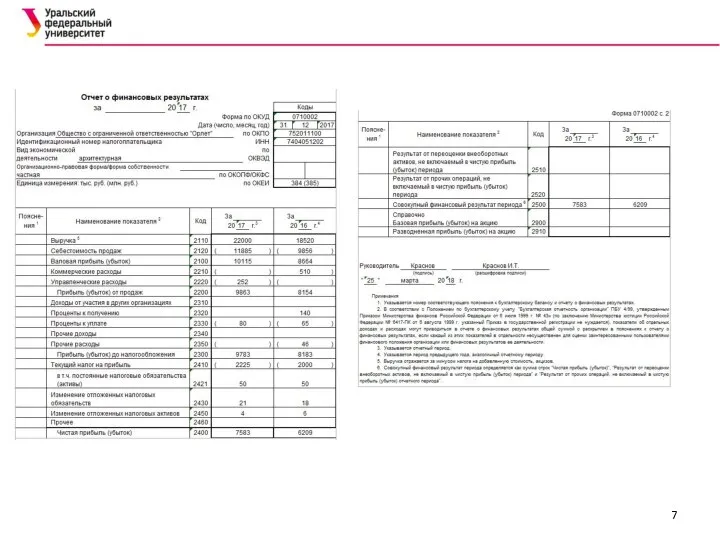

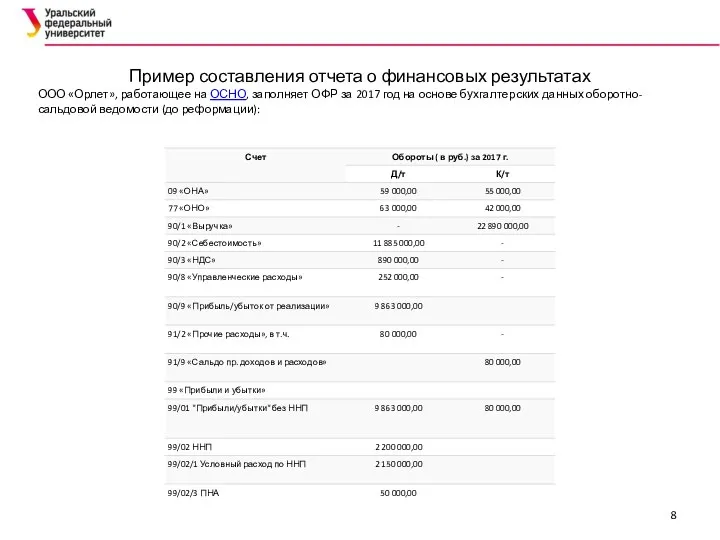

Слайд 8Пример составления отчета о финансовых результатах

ООО «Орлет», работающее на ОСНО, заполняет ОФР за

Пример составления отчета о финансовых результатах

ООО «Орлет», работающее на ОСНО, заполняет ОФР за

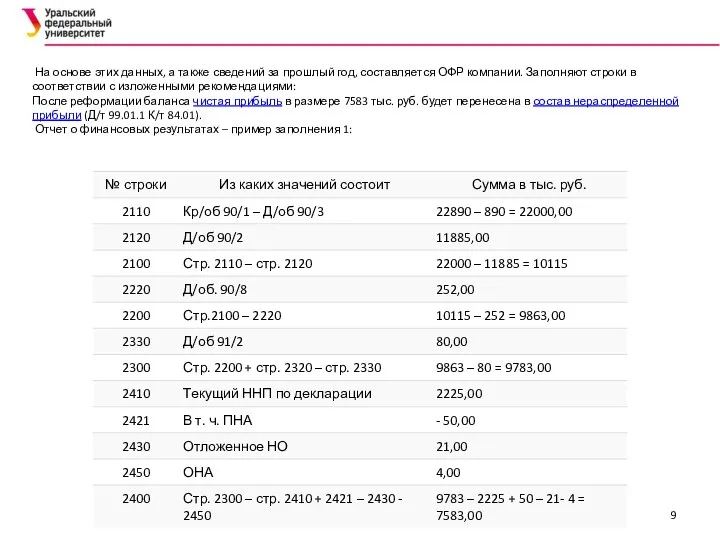

Слайд 9 На основе этих данных, а также сведений за прошлый год, составляется ОФР

На основе этих данных, а также сведений за прошлый год, составляется ОФР

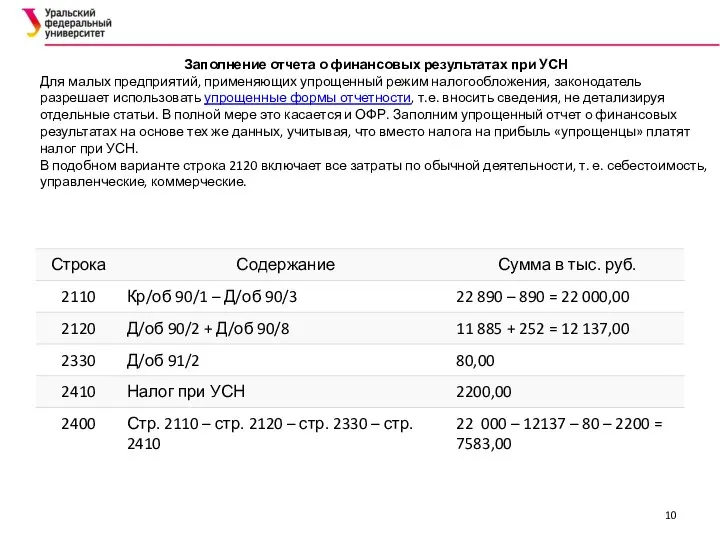

Слайд 10Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим

Слайд 12Отчет о движении денежных средств:

В бланке представлены три раздела.

К текущим поступлениям относятся

Отчет о движении денежных средств:

В бланке представлены три раздела.

К текущим поступлениям относятся

Слайд 14Отчет об изменениях капитала

Форма состоит из двух таблиц.

В первой детально вносится

Отчет об изменениях капитала

Форма состоит из двух таблиц.

В первой детально вносится

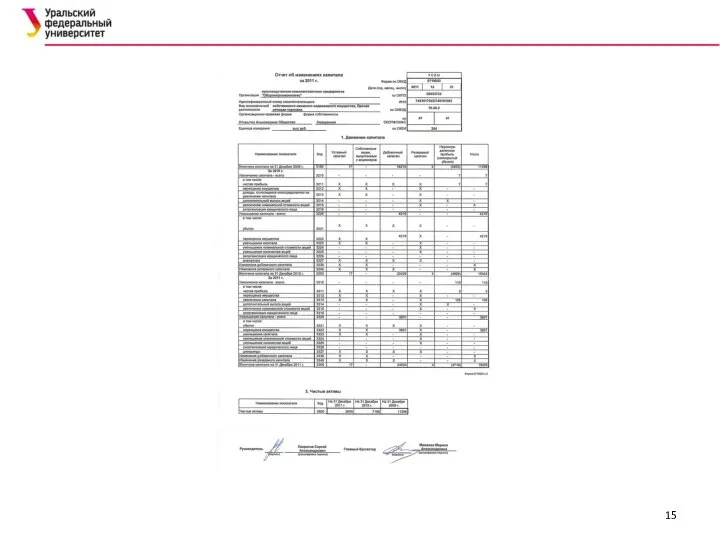

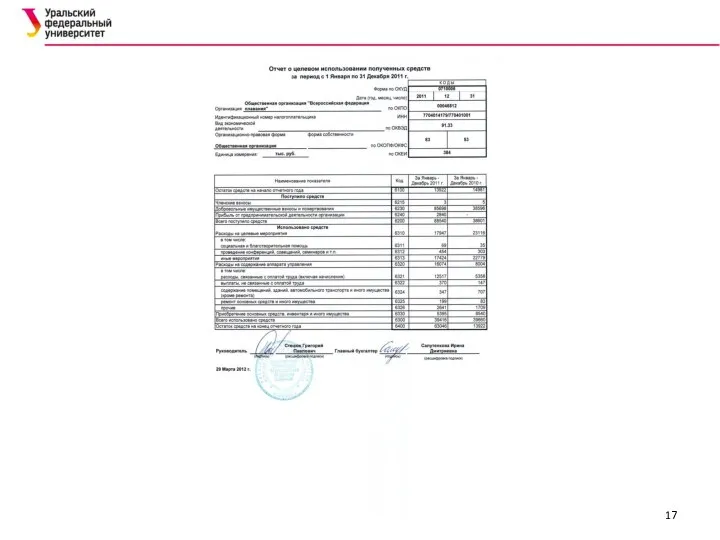

Слайд 16Отчет о целевом использовании полученных средств

Данный отчет служит приложением к балансу предприятия

Отчет о целевом использовании полученных средств

Данный отчет служит приложением к балансу предприятия

Слайд 18Пояснение к балансу

Форма состоит из девяти разделов, в которых присутствуют сведения о

Пояснение к балансу

Форма состоит из девяти разделов, в которых присутствуют сведения о

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски