- Отчётность за 1 квартал 2021 года

Содержание

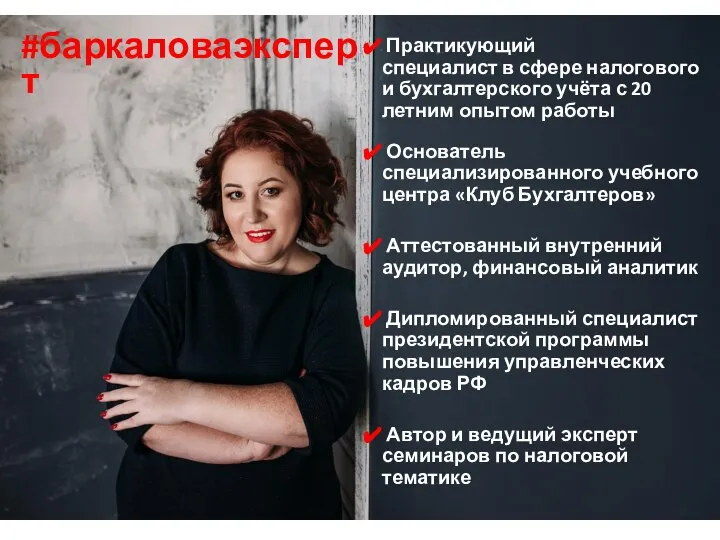

- 2. #баркаловаэксперт Практикующий специалист в сфере налогового и бухгалтерского учёта с 20 летним опытом работы Основатель специализированного

- 3. #баркаловаэксперт Организации – плательщики транспортного и земельного налога должны сообщать в ИФНС о том, что у

- 4. #баркаловаэксперт Направить сообщение организация обязана до 31 декабря года, следующего за отчетным. Например, в 2020 году

- 5. #баркаловаэксперт Сообщение НЕ нужно отправлять, если: = ИФНС прислала организации сообщение о расчете налогов с учетом

- 6. #баркаловаэксперт Декларации по транспортному и земельному налогам за 2020 г. сдавать не надо. Налоги заплатите до

- 7. #баркаловаэксперт САМЫЕ ВАЖНЫЕ ИЗМЕНЕНИЯ ПО НДС С 1 ЯНВАРЯ 2021 ГОДА

- 8. #баркаловаэксперт Реализация товаров, работ, услуг банкрота – БОЛЬШЕ не объект по НДС НДС

- 9. #баркаловаэксперт НДС С 1 января 2021 года в НК РФ официально установлено, что объектом обложения НДС

- 10. #баркаловаэксперт НДС До изменений суды соглашались, что банкрот может выставить счет-фактуру при реализации «текущих» товаров с

- 11. #баркаловаэксперт Место реализации водных биологических ресурсов (ст.147 НК РФ) НДС

- 12. #баркаловаэксперт НДС С 1 января 2021 года ст.147 НК РФ дополнена пунктом 3, устанавливающим особый порядок

- 13. #баркаловаэксперт От НДС освобождены услуги финансовых платформ НДС

- 14. #баркаловаэксперт НДС С 1 января 2021 года не облагаются НДС (пп.12.2 п.2 ст.149 НК РФ в

- 15. #баркаловаэксперт НДС Также от налога освобождены: услуги по размещению (выкупу) облигаций федерального займа для физических лиц,

- 16. #баркаловаэксперт Освобождение от НДС передачи прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты

- 17. #баркаловаэксперт НДС Продолжает действие в 2021 году… НО!!! с 1 января 2021 года «переехало» из пп.26

- 18. #баркаловаэксперт От НДС освобождаются только «российские» «нерекламные» программные продукты НДС

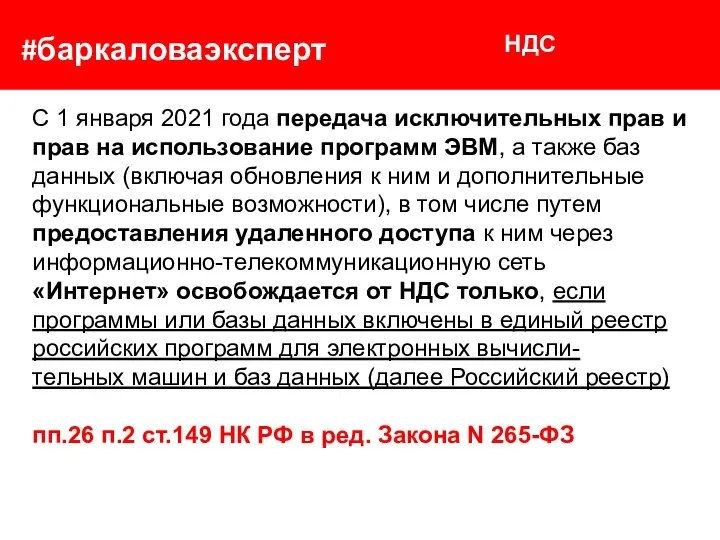

- 19. #баркаловаэксперт НДС С 1 января 2021 года передача исключительных прав и прав на использование программ ЭВМ,

- 20. #баркаловаэксперт НДС Соответственно передача прав на программы ЭВМ и базы данных, не включенные в Российский реестр,

- 21. #баркаловаэксперт НДС Также придется начислить НДС по ставке 20% при передаче прав на «российские» программы и

- 22. #баркаловаэксперт НДС Обратите внимание! При отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не

- 23. #баркаловаэксперт НДС Поэтому, новые правила применяются к правам на программы ЭВМ или базы данных, тольо передаваемым

- 24. #баркаловаэксперт НДС В ситуации, когда вводилось освобождение от НДС передачи прав на программы ЭВМ, финансовое ведомство

- 25. #баркаловаэксперт НДС Но несмотря на то, что в целях налогообложения передача прав может быть квалифицирована в

- 26. #баркаловаэксперт НДС Поэтому в целях определения налоговой базы по НДС, по мнению автора, нельзя поставить знак

- 27. #баркаловаэксперт НДС Например, если права на использование программы в соответствии с условиями договора передаются в момент

- 28. #баркаловаэксперт НДС Разъяснения же Минфина РФ о «долгосрочных договорах» могут касаться случаев, когда помимо прав на

- 29. #баркаловаэксперт Введен вычет НДС при «экспорте прав» на программы ЭВМ НДС

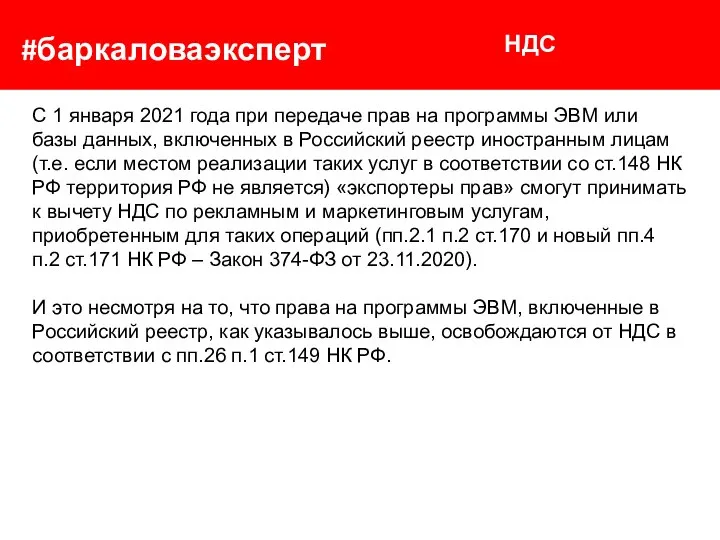

- 30. #баркаловаэксперт НДС С 1 января 2021 года при передаче прав на программы ЭВМ или базы данных,

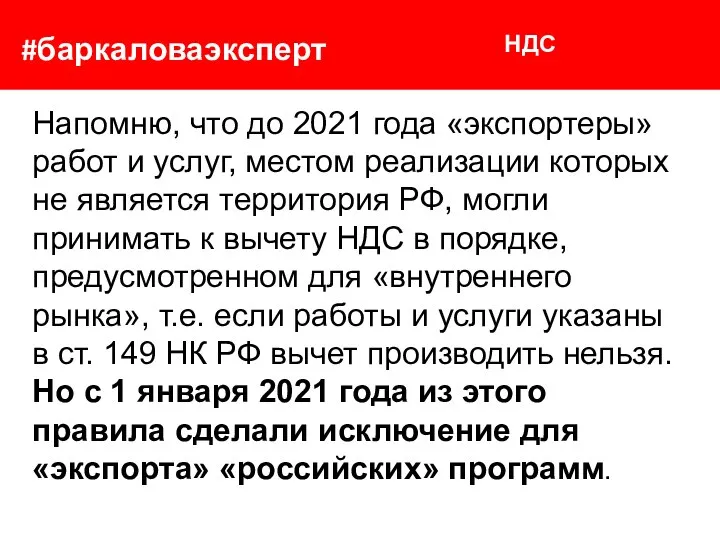

- 31. #баркаловаэксперт НДС Напомню, что до 2021 года «экспортеры» работ и услуг, местом реализации которых не является

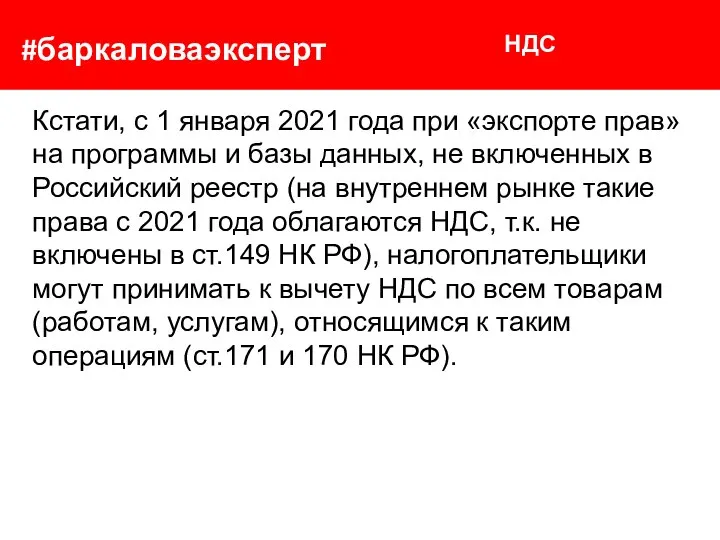

- 32. #баркаловаэксперт НДС Кстати, с 1 января 2021 года при «экспорте прав» на программы и базы данных,

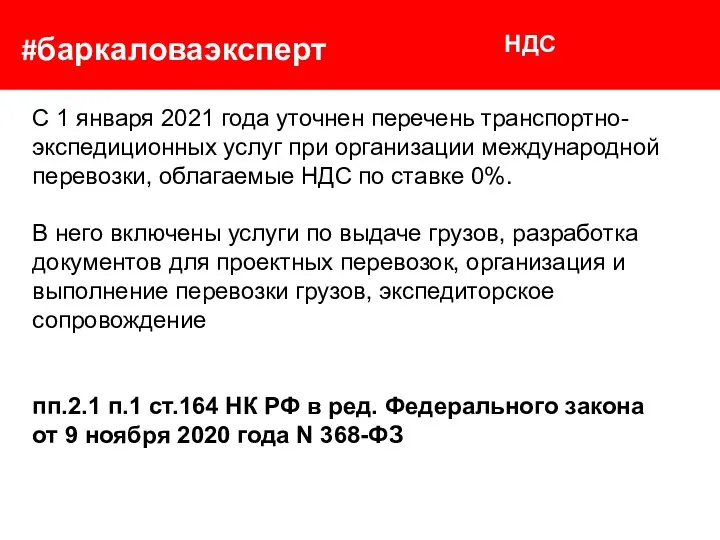

- 33. #баркаловаэксперт Уточнен перечень экспедиторских услуг, облагаемых НДС по ставке 0% НДС

- 34. #баркаловаэксперт НДС С 1 января 2021 года уточнен перечень транспортно-экспедиционных услуг при организации международной перевозки, облагаемые

- 35. #баркаловаэксперт Сократили перечень операций, облагаемых НДС по ставке 10 процентов НДС

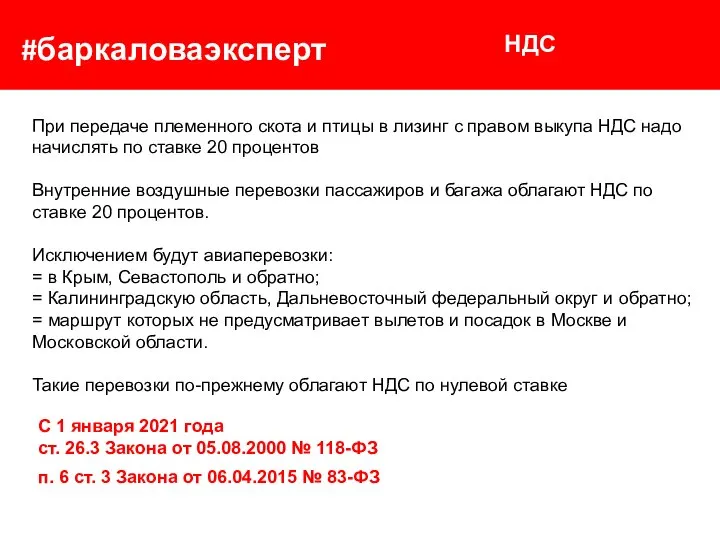

- 36. #баркаловаэксперт НДС При передаче племенного скота и птицы в лизинг с правом выкупа НДС надо начислять

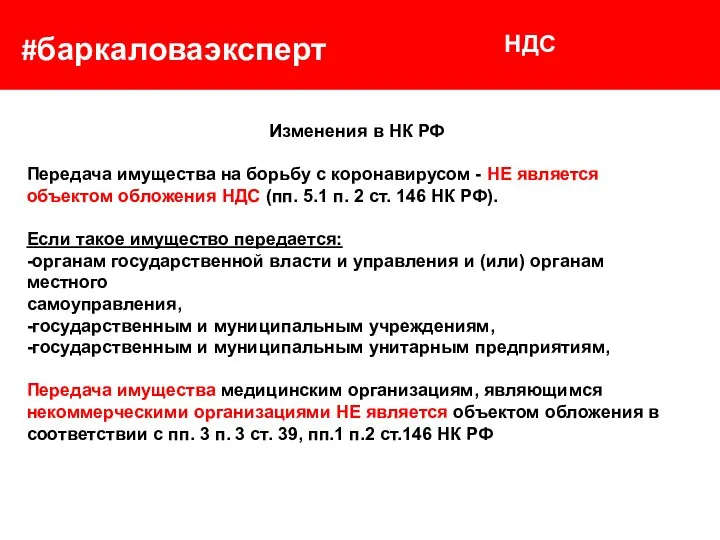

- 37. #баркаловаэксперт НДС Изменения в НК РФ Передача имущества на борьбу с коронавирусом - НЕ является объектом

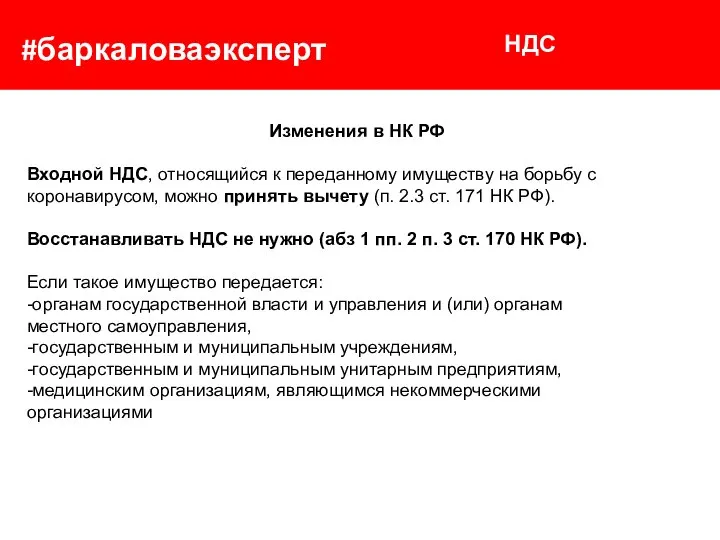

- 38. #баркаловаэксперт НДС Изменения в НК РФ Входной НДС, относящийся к переданному имуществу на борьбу с коронавирусом,

- 39. #баркаловаэксперт НДС Входной НДС при передаче имущества другим НКО (не медицинским организациям), в т.ч. расходы на

- 40. #баркаловаэксперт ИЗМЕНЕНИЯ ПО НАЛОГУ НА ПРИБЫЛЬ 2021

- 41. #баркаловаэксперт Изменяется порядок уплаты авансовых платежей по налогу на прибыль

- 42. #баркаловаэксперт 2020 году перейти на уплату авансовых платежей, исходя из фактически полученной прибыли, можно было в

- 43. #баркаловаэксперт Заявление об изменении системы уплаты авансовых платежей подается налогоплательщиком не позднее 31 декабря года, предшествующего

- 44. #баркаловаэксперт Возвращается «старый» норматив для уплаты квартальных авансовых платежей

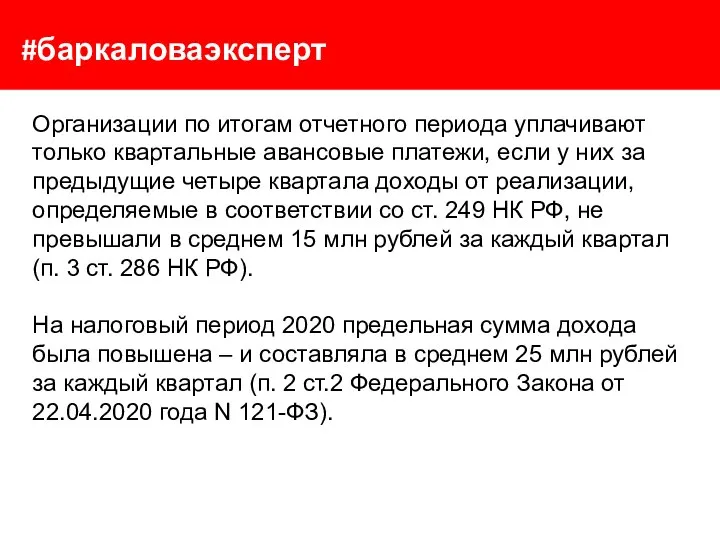

- 45. #баркаловаэксперт Организации по итогам отчетного периода уплачивают только квартальные авансовые платежи, если у них за предыдущие

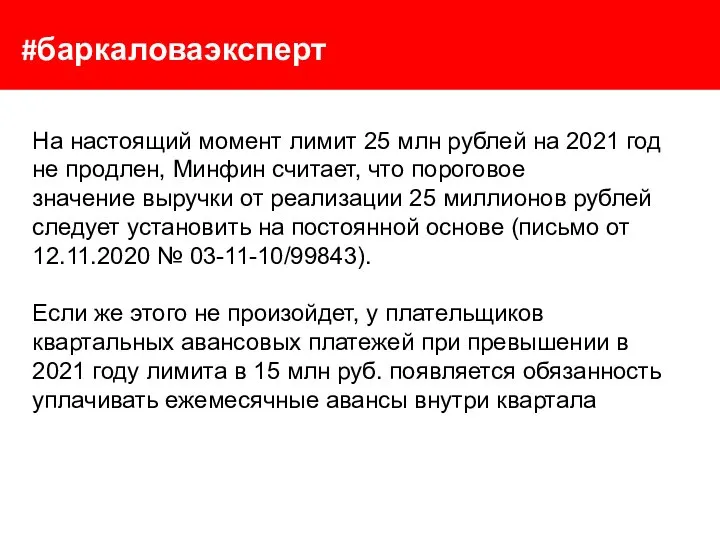

- 46. #баркаловаэксперт На настоящий момент лимит 25 млн рублей на 2021 год не продлен, Минфин считает, что

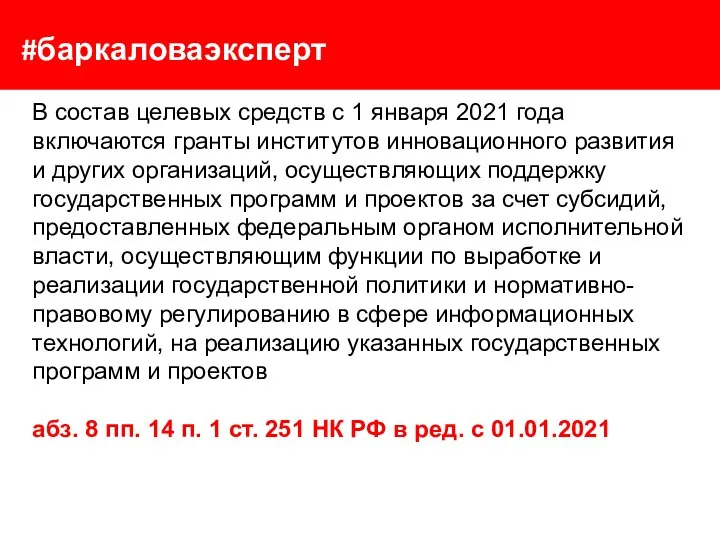

- 47. #баркаловаэксперт Пополнен список необлагаемых грантов

- 48. #баркаловаэксперт В состав целевых средств с 1 января 2021 года включаются гранты институтов инновационного развития и

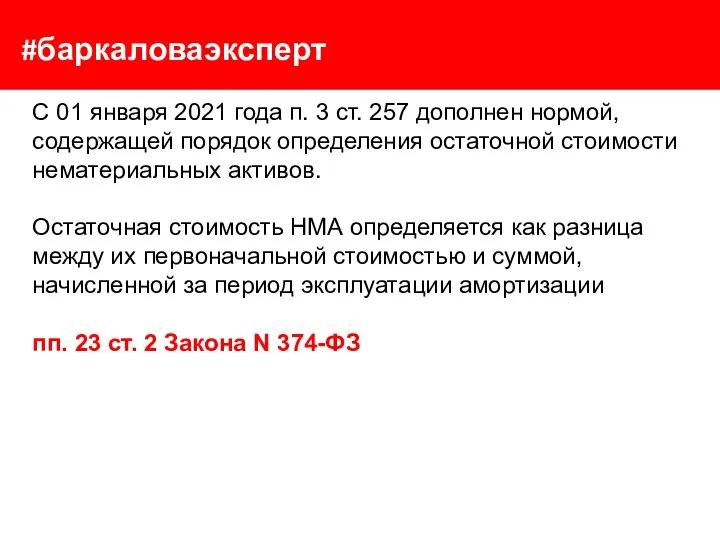

- 49. #баркаловаэксперт Прописан порядок определения остаточной стоимости НМА

- 50. #баркаловаэксперт С 01 января 2021 года п. 3 ст. 257 дополнен нормой, содержащей порядок определения остаточной

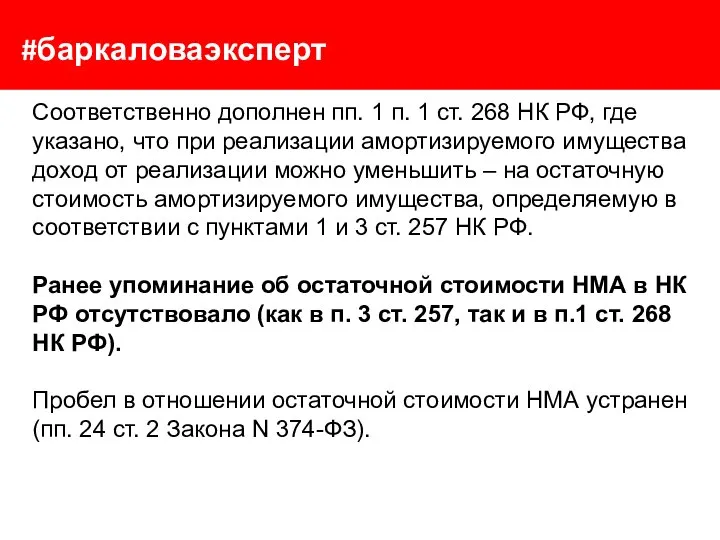

- 51. #баркаловаэксперт Соответственно дополнен пп. 1 п. 1 ст. 268 НК РФ, где указано, что при реализации

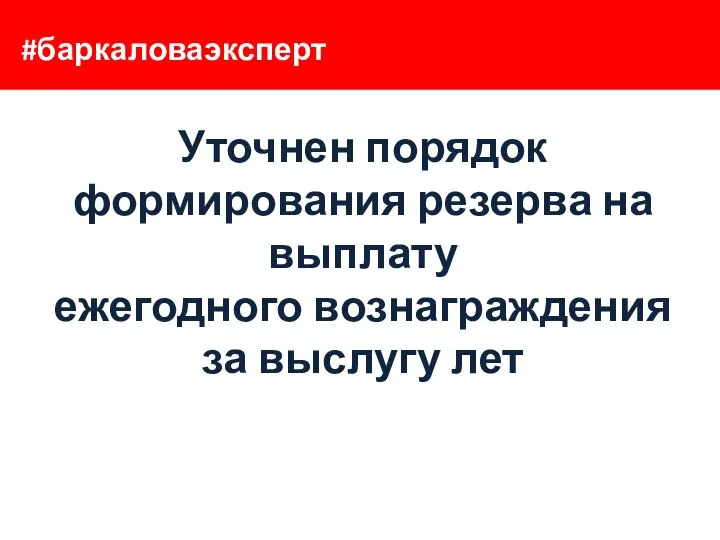

- 52. #баркаловаэксперт Уточнен порядок формирования резерва на выплату ежегодного вознаграждения за выслугу лет

- 53. #баркаловаэксперт С 1 января 2021 года в главе 25 НК РФ предусмотрены особенности при формировании резерва

- 54. #баркаловаэксперт В ст. 324.1 НК РФ дополнен п. 7, согласно которому инвентаризация резерва предстоящих расходов на

- 55. #баркаловаэксперт Если сумма вознаграждений за выслугу лет и по итогам работы за год, фактически начисленных до

- 56. #баркаловаэксперт Ранее порядок был аналогичен порядку формирования резерва предстоящих расходов на оплату отпусков, инвентаризация которого производится

- 57. #баркаловаэксперт Новые условия применения ставки 0% при реализации долей в уставном капитале и акций компаний

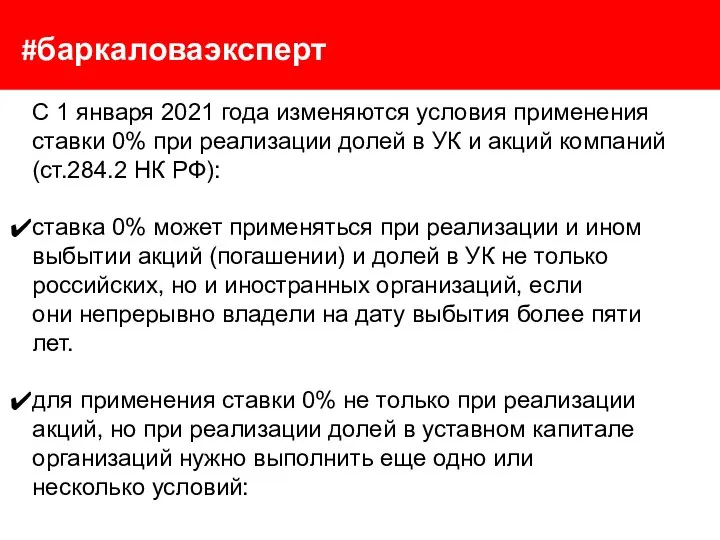

- 58. #баркаловаэксперт С 1 января 2021 года изменяются условия применения ставки 0% при реализации долей в УК

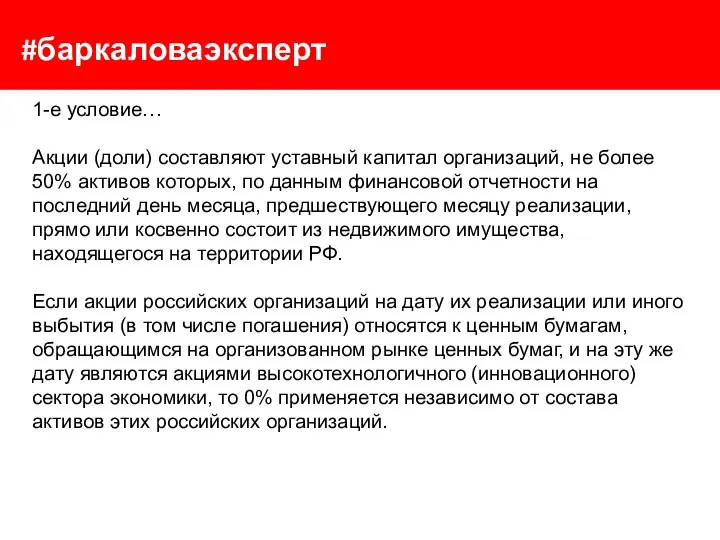

- 59. #баркаловаэксперт 1-е условие… Акции (доли) составляют уставный капитал организаций, не более 50% активов которых, по данным

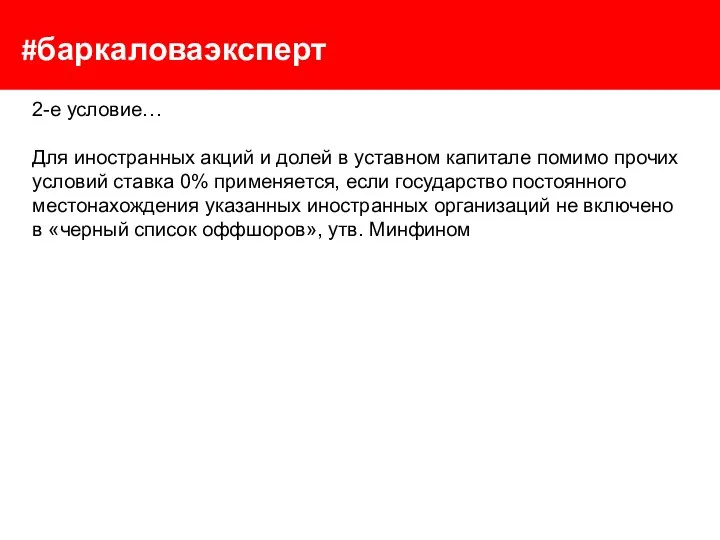

- 60. #баркаловаэксперт 2-е условие… Для иностранных акций и долей в уставном капитале помимо прочих условий ставка 0%

- 61. #баркаловаэксперт IT-компании получили новые налоговые льготы Налог на прибыль

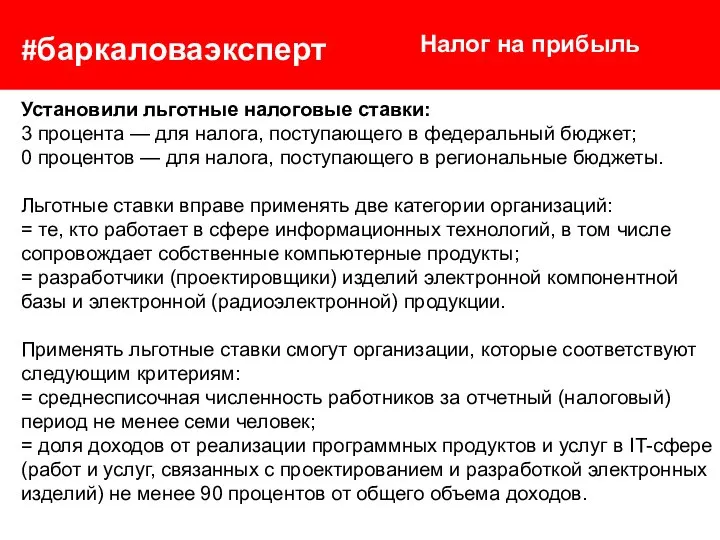

- 62. #баркаловаэксперт Налог на прибыль Установили льготные налоговые ставки: 3 процента — для налога, поступающего в федеральный

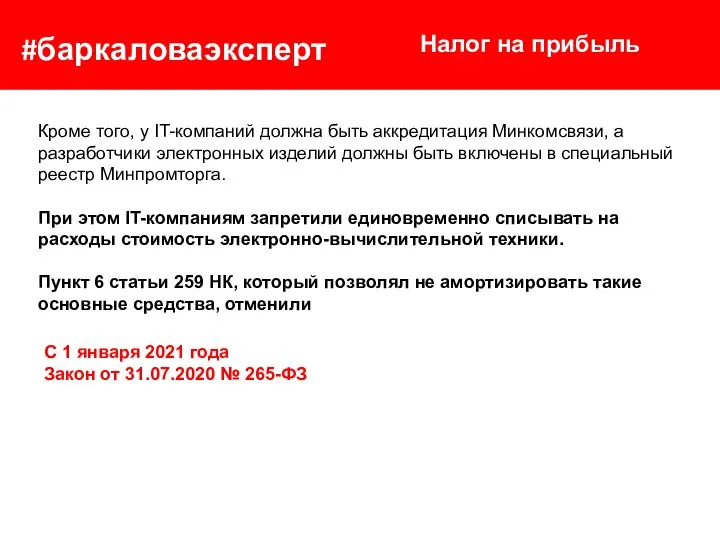

- 63. #баркаловаэксперт Налог на прибыль Кроме того, у IT-компаний должна быть аккредитация Минкомсвязи, а разработчики электронных изделий

- 64. #баркаловаэксперт Закрепили в НК порядок распределения прибыли при обособленных подразделениях и разных ставках налога на прибыль

- 65. #баркаловаэксперт Налог на прибыль Компания, у которой есть обособленные подразделения и которая вправе по ряду операций

- 66. #баркаловаэксперт Расходы на благотворительность Налог на прибыль

- 67. #баркаловаэксперт Налог на прибыль Изменения в НК РФ (Федеральный закон от 08.06.2020 №172-ФЗ) Расходы на передачу

- 68. #баркаловаэксперт Налог на прибыль Письмо Минфина России от 27 августа 2020 г. N 03-03-07/75251 Расходы в

- 69. #баркаловаэксперт Специальные налоговые режимы

- 70. #баркаловаэксперт Основные ошибки, которые допускаются, при определении базы по УСНО «Доходы»

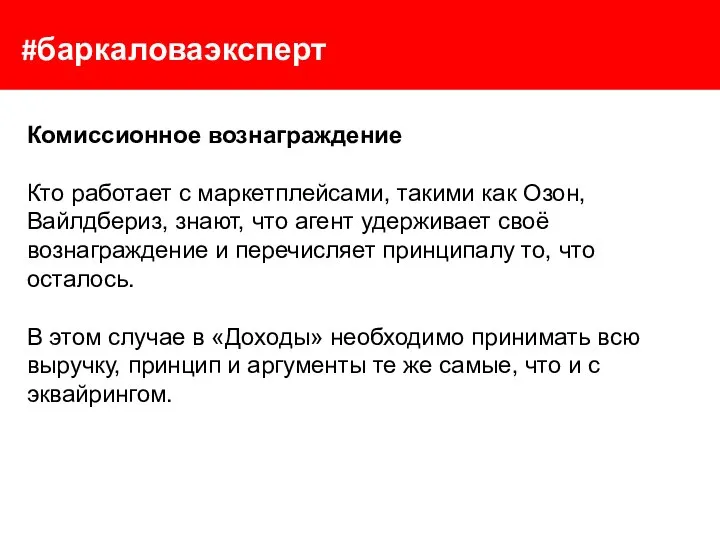

- 71. #баркаловаэксперт Эквайринг Логика работает так: раз деньги на расчётный счёт падают за минусом комиссий, то налогооблагаемый

- 72. #баркаловаэксперт Комиссионное вознаграждение Кто работает с маркетплейсами, такими как Озон, Вайлдбериз, знают, что агент удерживает своё

- 73. #баркаловаэксперт Не включать в доходы безнадёжную или с истёкшим сроком исковой давности кредиторскую задолженность Кредиторская задолженность

- 74. #баркаловаэксперт Взаимозачёты Ты мне товар, я тебе услугу — никто никому денег не платит. Все хорошо!

- 75. #баркаловаэксперт Прощение долга Например, участник общества простил долг по займу своей же компании. Необходимо заплатить налог

- 76. #баркаловаэксперт Прощение долга доля учредителя в вашей организации составляет не менее 50% вашего уставного (складочного) капитала;

- 77. #баркаловаэксперт Книга доходов и расходов – секреты заполнения

- 78. #баркаловаэксперт Поскольку КУДиР является налоговым регистром и служит для определения суммы налога, то в неё необходимо

- 79. #баркаловаэксперт Как заполнить КУДиР на УСН с объектом «Доходы»

- 80. #баркаловаэксперт На упрощённой системе с объектом «Доходы» необходимо заполнять разделы I, IV и V Раздел I.

- 81. #баркаловаэксперт При объекте «Доходы» данные в графе 5 обычно не фигурируют, так как расходов уменьшающих доходы

- 82. #баркаловаэксперт Здесь есть особенность, сумму полученной субсидии необходимо показать и в части доходов (графа 4), но

- 83. #баркаловаэксперт Раздел IV. Расходы, уменьшающие налог На какие суммы можно уменьшить налог при объекте «Доходы», те

- 84. #баркаловаэксперт Раздел V. Торговый сбор, уменьшающий налог А вот здесь очень интересный момент. Из названия самого

- 85. #баркаловаэксперт Даже если в вашем регионе нет торгового сбора, и вы его не платите, данный раздел

- 86. #баркаловаэксперт Как заполнить КУДиР на УСН «Доходы, уменьшенные на величину расходов»

- 87. #баркаловаэксперт На упрощённой системе с объектом «Доходы минус расходы» подлежат заполнению разделы I–III, а также справка

- 88. #баркаловаэксперт В налоговом учёте очень важно понимать, в какой момент денежные траты становятся расходами, тут есть

- 89. #баркаловаэксперт Обращаю ваше внимание, расходы по заработной плате вносятся в КУДиР не в момент начисления, а

- 90. #баркаловаэксперт Раздел II. Расходы на основные средства и нематериальные активы Если организация в налоговом периоде приобретала

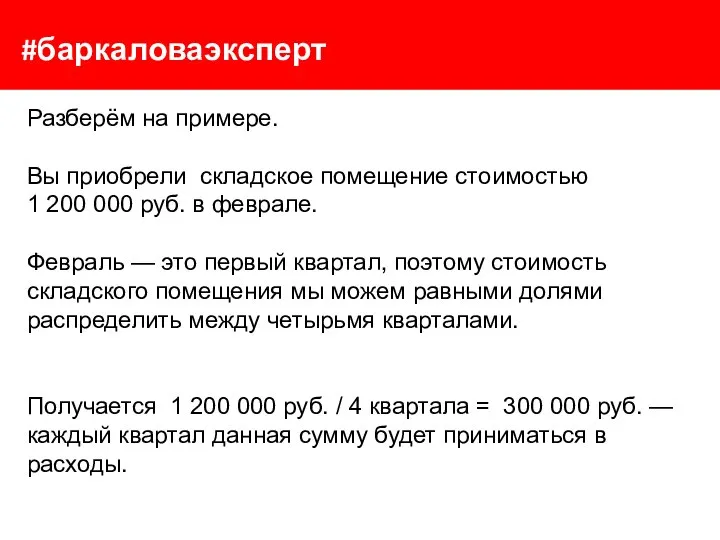

- 91. #баркаловаэксперт Разберём на примере. Вы приобрели складское помещение стоимостью 1 200 000 руб. в феврале. Февраль

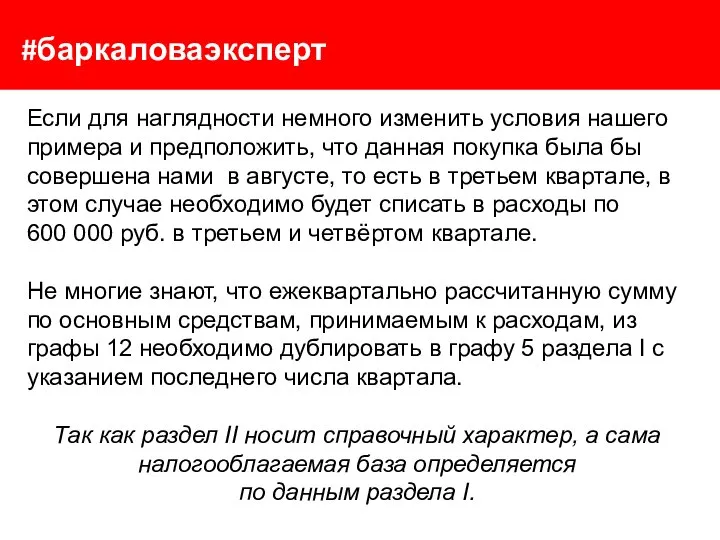

- 92. #баркаловаэксперт Если для наглядности немного изменить условия нашего примера и предположить, что данная покупка была бы

- 93. #баркаловаэксперт Новые лимиты по УСНО в 2021 году, как применять?

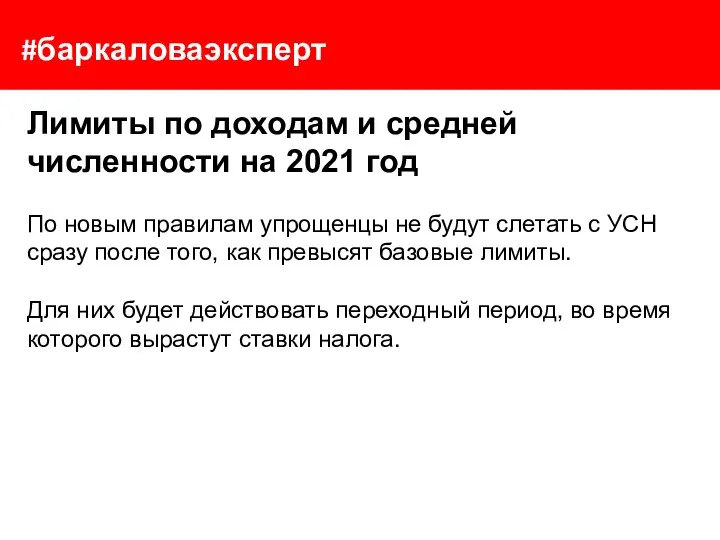

- 94. #баркаловаэксперт Лимиты по доходам и средней численности на 2021 год По новым правилам упрощенцы не будут

- 95. #баркаловаэксперт

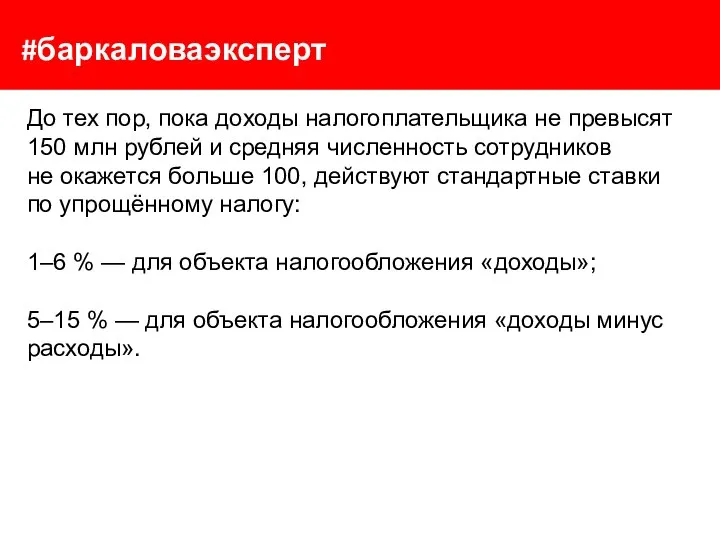

- 96. #баркаловаэксперт До тех пор, пока доходы налогоплательщика не превысят 150 млн рублей и средняя численность сотрудников

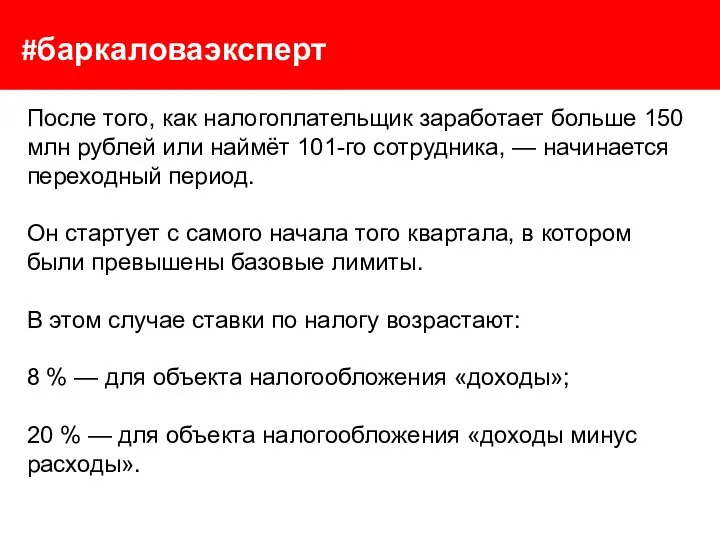

- 97. #баркаловаэксперт После того, как налогоплательщик заработает больше 150 млн рублей или наймёт 101-го сотрудника, — начинается

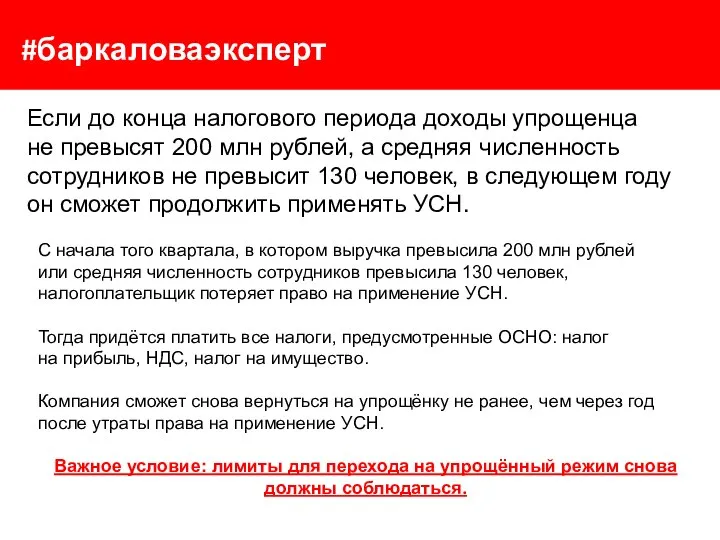

- 98. #баркаловаэксперт Если до конца налогового периода доходы упрощенца не превысят 200 млн рублей, а средняя численность

- 99. #баркаловаэксперт Новые правила расчёта налога и авансовых платежей при УСНО

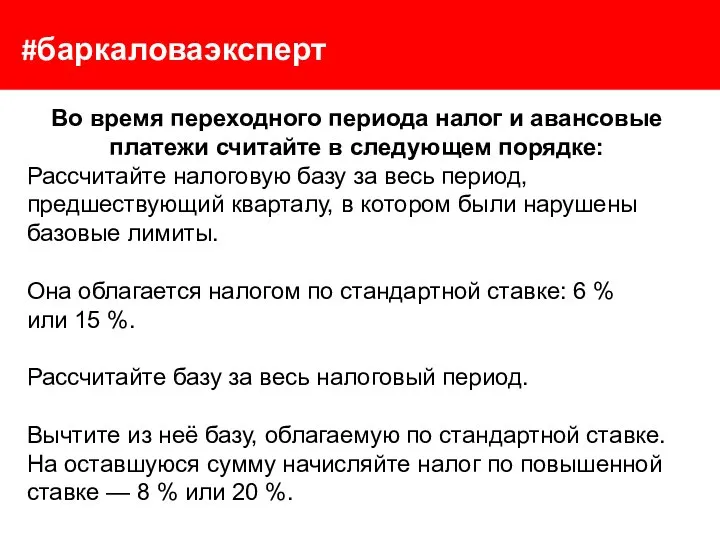

- 100. #баркаловаэксперт Во время переходного периода налог и авансовые платежи считайте в следующем порядке: Рассчитайте налоговую базу

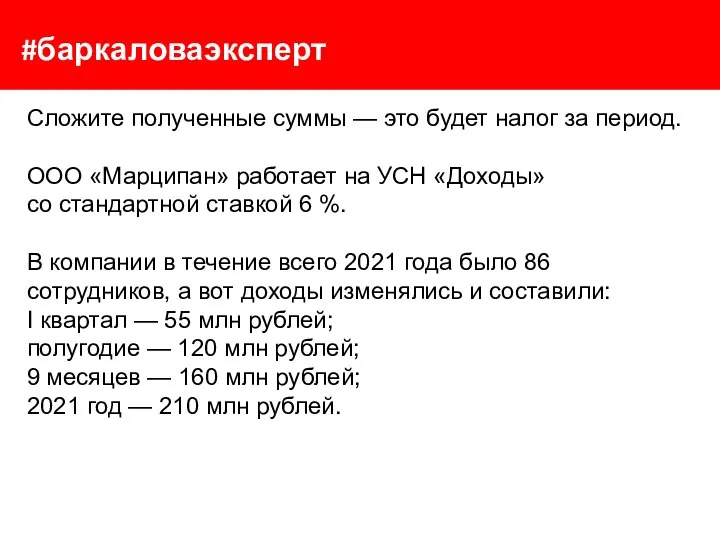

- 101. #баркаловаэксперт Сложите полученные суммы — это будет налог за период. ООО «Марципан» работает на УСН «Доходы»

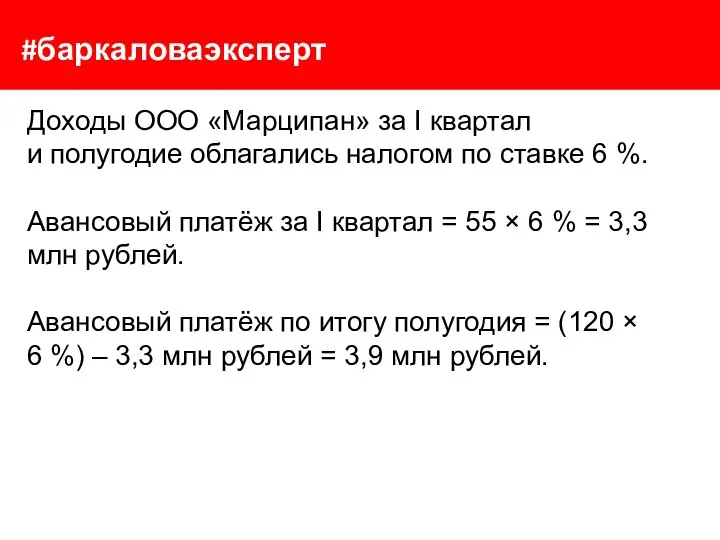

- 102. #баркаловаэксперт Доходы ООО «Марципан» за I квартал и полугодие облагались налогом по ставке 6 %. Авансовый

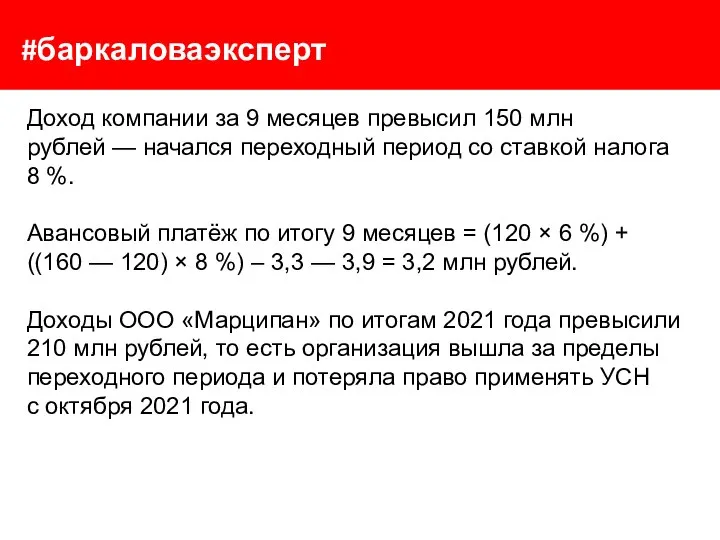

- 103. #баркаловаэксперт Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный период со ставкой

- 104. #баркаловаэксперт Что еще изменилось в упрощённой системе

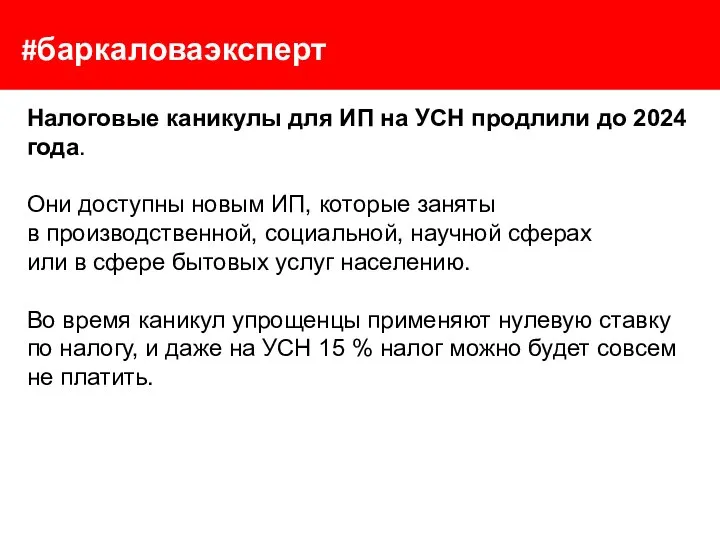

- 105. #баркаловаэксперт Налоговые каникулы для ИП на УСН продлили до 2024 года. Они доступны новым ИП, которые

- 106. #баркаловаэксперт Декларацию по УСН поменяли. За 2021 год нужно будет отчитываться по новой декларации, форма которой

- 107. #баркаловаэксперт При расчёте 1 % взносов в ПФР можно учитывать расходы. Раньше налоговая и Минфин говорили,

- 108. #баркаловаэксперт НДФЛ и страховые взносы. Новые моменты с 2021 года.

- 109. #баркаловаэксперт Страховые взносы.

- 110. #баркаловаэксперт Объект для страховых взносов. Статья 420 НК РФ Объект обложения страховыми взносами 1. Объектом обложения

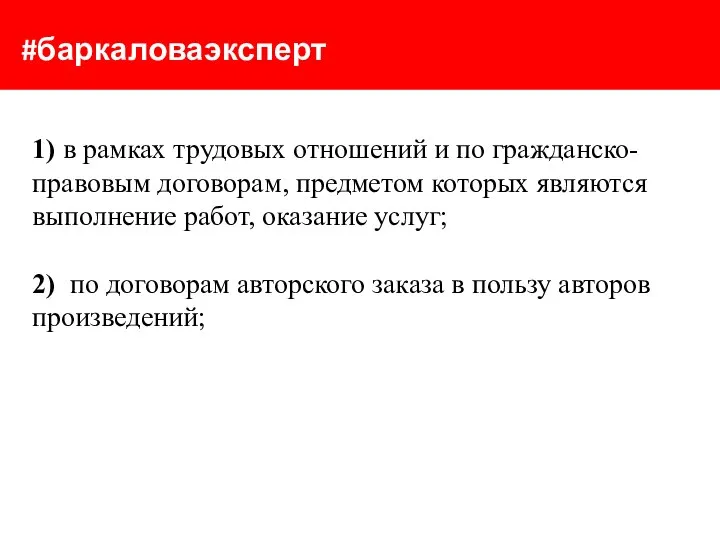

- 111. #баркаловаэксперт 1) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание

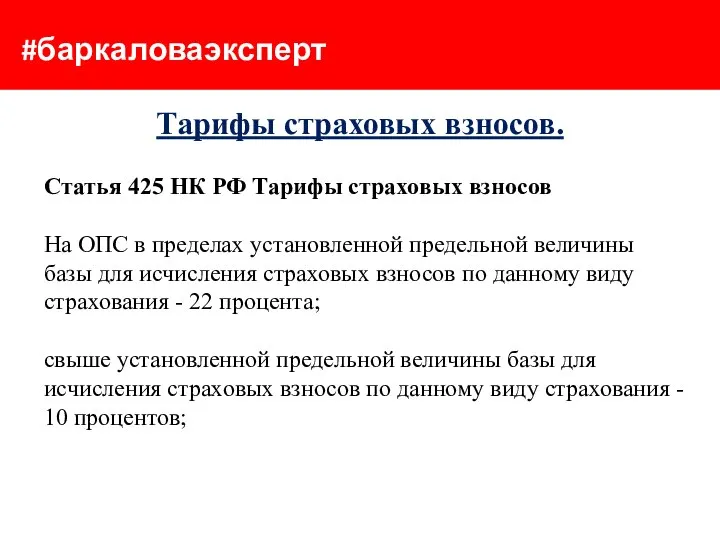

- 112. #баркаловаэксперт Тарифы страховых взносов. Статья 425 НК РФ Тарифы страховых взносов На ОПС в пределах установленной

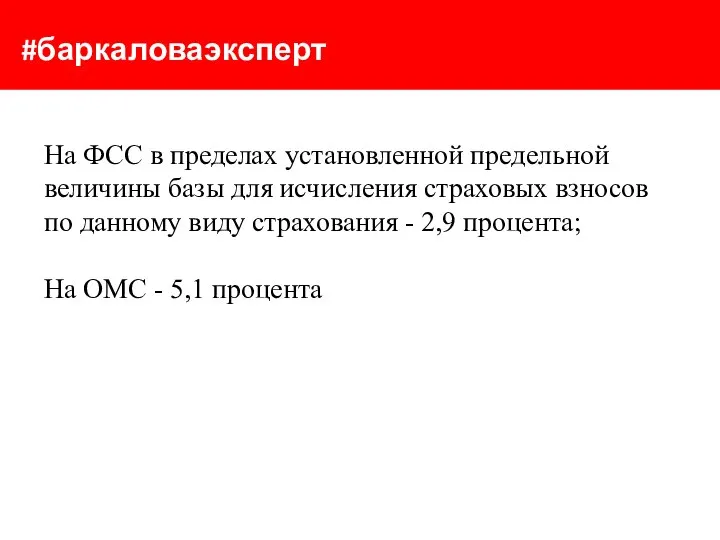

- 113. #баркаловаэксперт На ФСС в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду

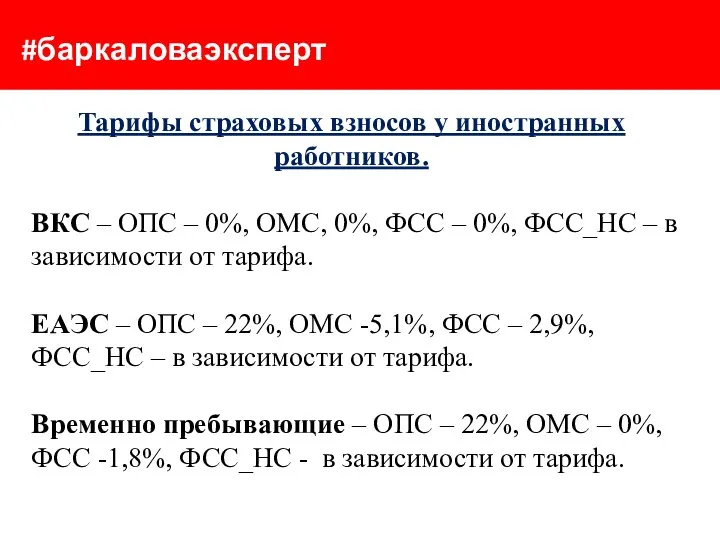

- 114. #баркаловаэксперт Тарифы страховых взносов у иностранных работников. ВКС – ОПС – 0%, ОМС, 0%, ФСС –

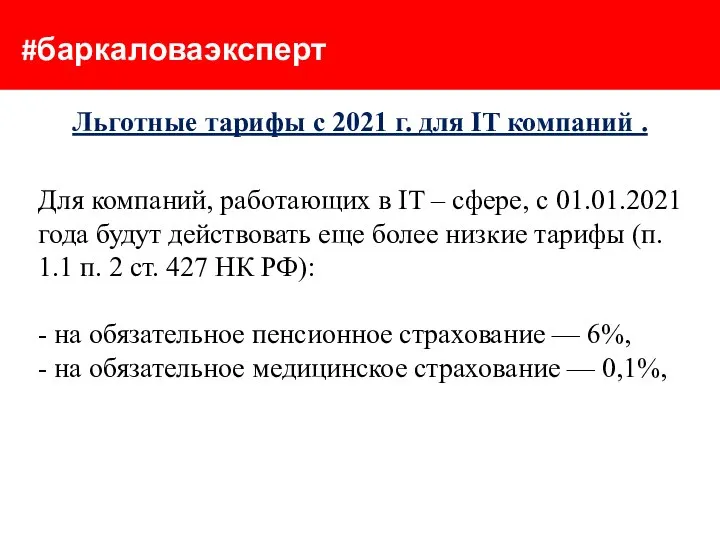

- 115. #баркаловаэксперт Льготные тарифы с 2021 г. для IT компаний . Для компаний, работающих в IT –

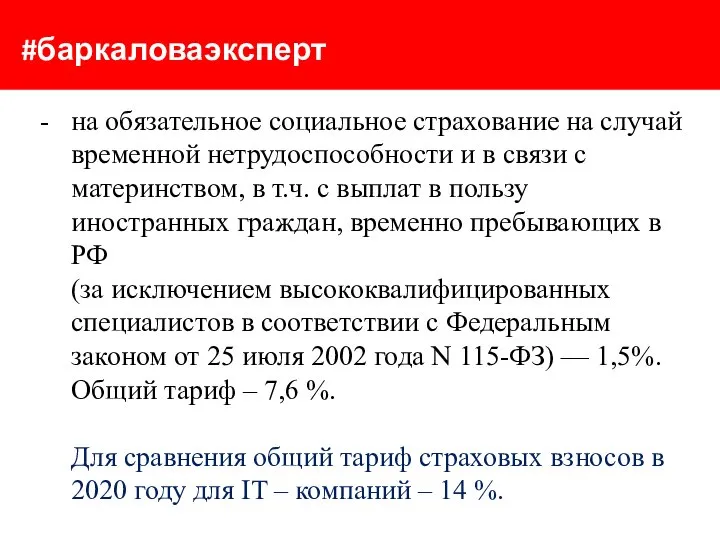

- 116. #баркаловаэксперт на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч.

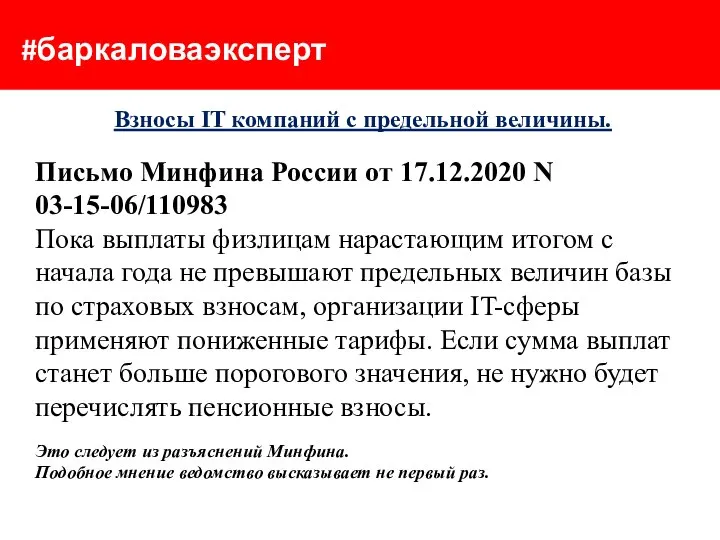

- 117. #баркаловаэксперт Взносы IT компаний с предельной величины. Письмо Минфина России от 17.12.2020 N 03-15-06/110983 Пока выплаты

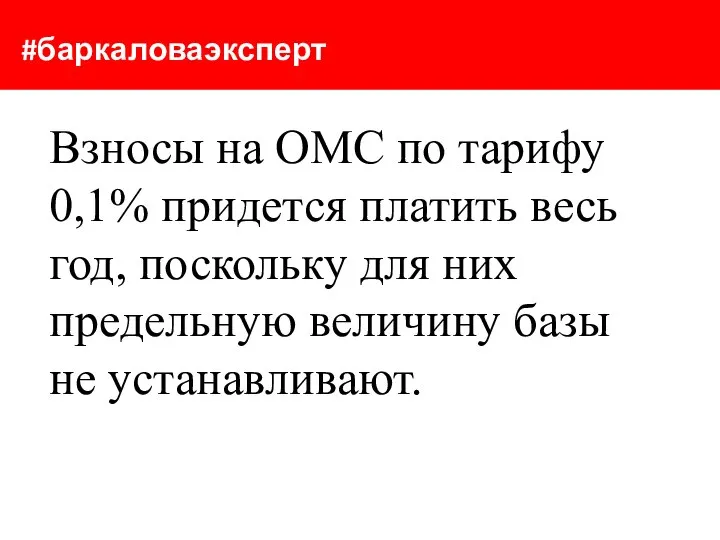

- 118. #баркаловаэксперт Взносы на ОМС по тарифу 0,1% придется платить весь год, поскольку для них предельную величину

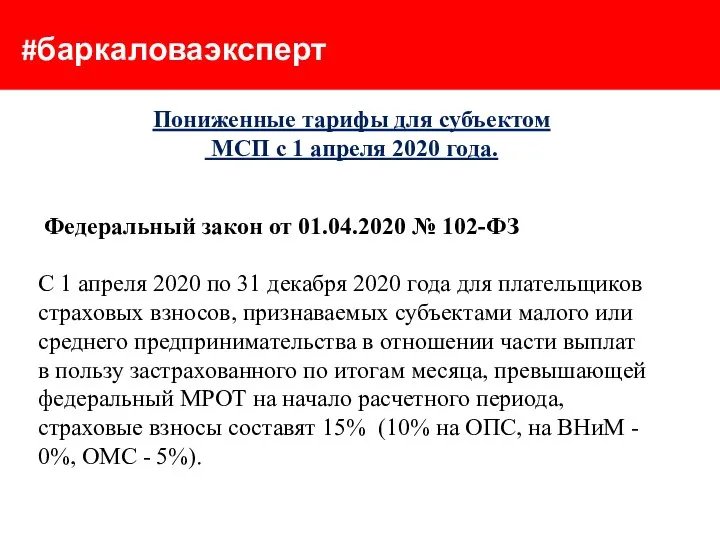

- 119. #баркаловаэксперт Пониженные тарифы для субъектом МСП с 1 апреля 2020 года. Федеральный закон от 01.04.2020 №

- 120. #баркаловаэксперт С 1 января 2021 г. тарифы установлены в ст.427 НК РФ (пп.17 п.1 и п.2.1ст.427

- 121. #баркаловаэксперт Справочная таблица тарифов для МСП с 1 января 2021 года

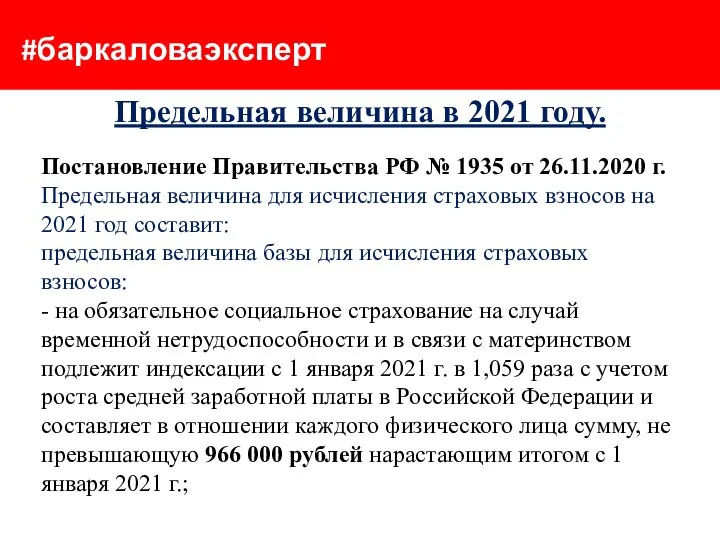

- 122. #баркаловаэксперт Предельная величина в 2021 году. Постановление Правительства РФ № 1935 от 26.11.2020 г. Предельная величина

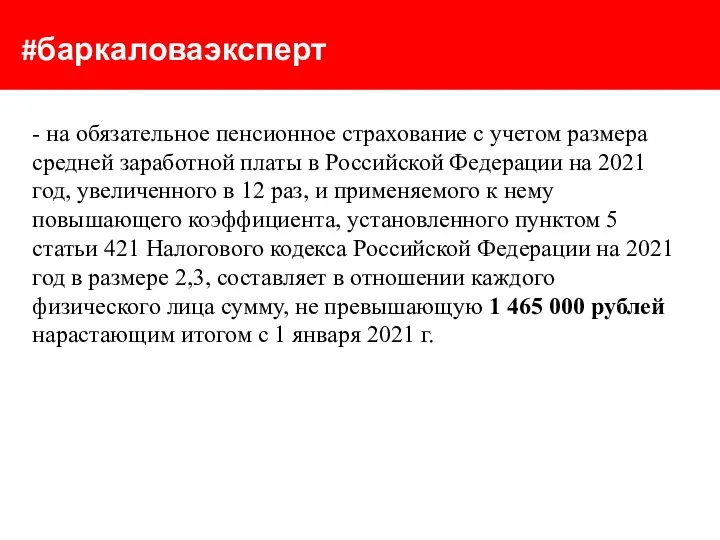

- 123. #баркаловаэксперт - на обязательное пенсионное страхование с учетом размера средней заработной платы в Российской Федерации на

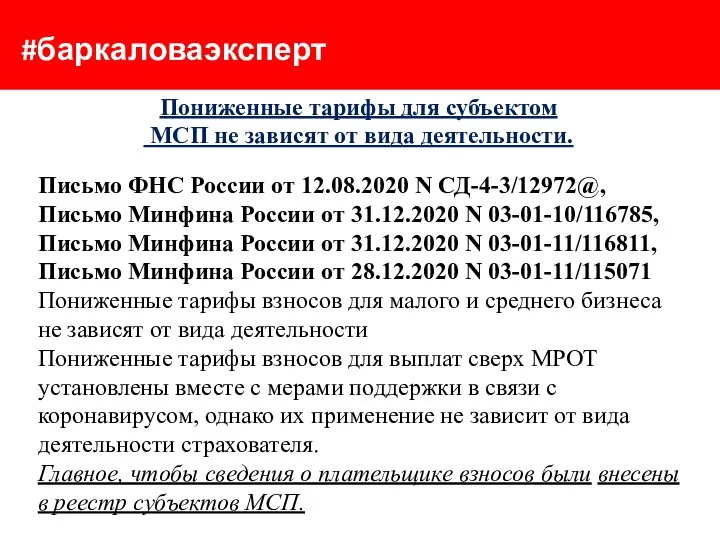

- 124. #баркаловаэксперт Пониженные тарифы для субъектом МСП не зависят от вида деятельности. Письмо ФНС России от 12.08.2020

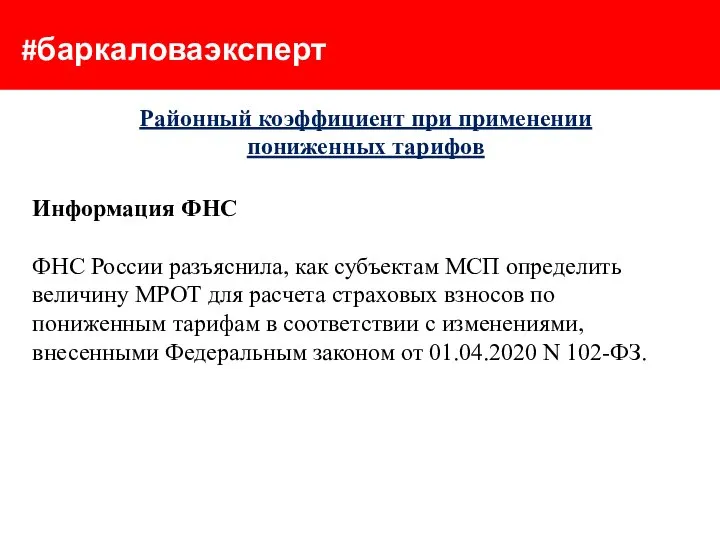

- 125. #баркаловаэксперт Районный коэффициент при применении пониженных тарифов Информация ФНС ФНС России разъяснила, как субъектам МСП определить

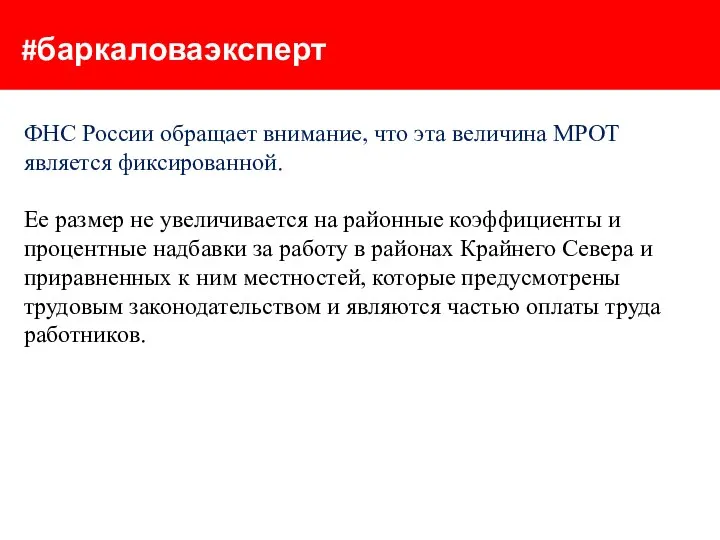

- 126. #баркаловаэксперт ФНС России обращает внимание, что эта величина МРОТ является фиксированной. Ее размер не увеличивается на

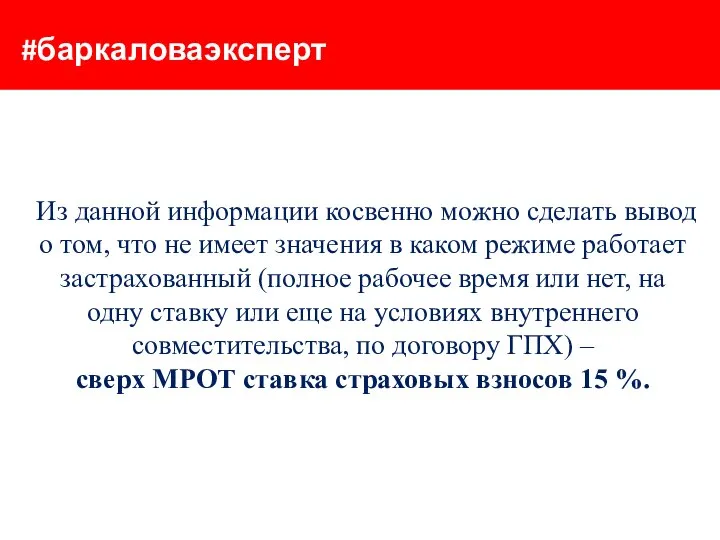

- 127. #баркаловаэксперт Из данной информации косвенно можно сделать вывод о том, что не имеет значения в каком

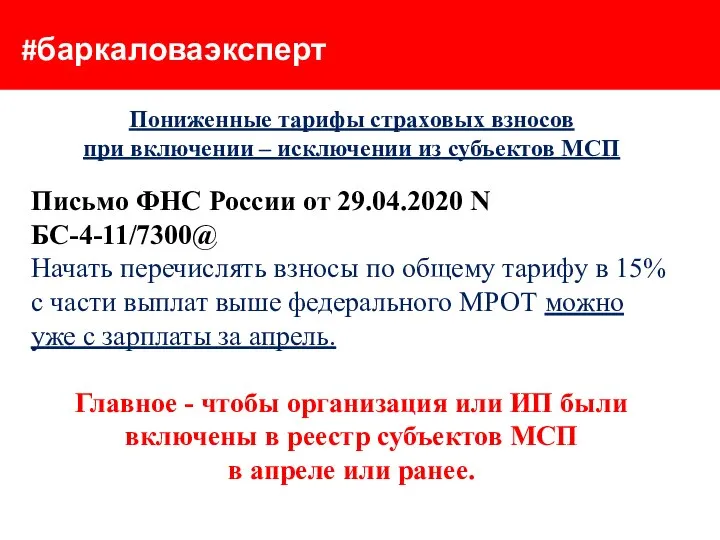

- 128. #баркаловаэксперт Пониженные тарифы страховых взносов при включении – исключении из субъектов МСП Письмо ФНС России от

- 129. #баркаловаэксперт Те, кто попадет в реестр позднее, смогут воспользоваться льготным тарифом с начала месяца, в котором

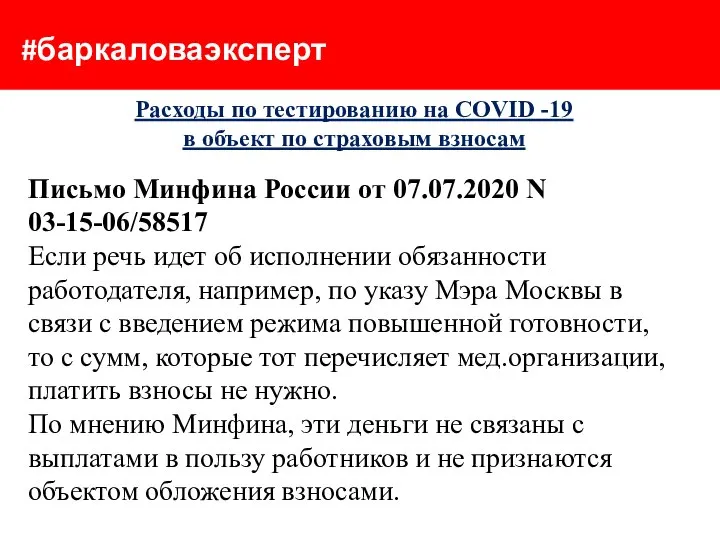

- 130. #баркаловаэксперт Расходы по тестированию на COVID -19 в объект по страховым взносам Письмо Минфина России от

- 131. #баркаловаэксперт Другой случай, рассмотренный ведомством, - проведение тестирования в рамках договоров оказания мед.услуг. Если они заключены

- 132. #баркаловаэксперт А вот когда работодатель компенсирует работникам их расходы на тестирование, взносы заплатить придется. Как указал

- 133. #баркаловаэксперт Расходы по ГПХ С 2021 года суммы компенсации расходов исполнителя, понесенных в связи с выполнением

- 134. #баркаловаэксперт С 2021 года не нужно облагать страховыми взносами суммы: -возмещения фактически произведенных и документально подтвержденных

- 135. #баркаловаэксперт Ранее Минфин России также придерживался позиции, что объектом обложения страховыми взносами является только вознаграждение исполнителю,

- 136. #баркаловаэксперт Отчетность по страховым взносам п.7 ст.431 НК РФ Плательщики, указанные в подпункте 1 пункта 1

- 137. #баркаловаэксперт Форма расчета по страховым взносам Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@ "Об утверждении формы

- 138. #баркаловаэксперт Расчет по страховым взносам за 1 квартал 2021 год Приказ ФНС от 15.10.2020 № ЕД-7-11/751@

- 139. #баркаловаэксперт В новой форме предусмотрены: - новые коды тарифа плательщика (20, 21 и 22); - новые

- 140. #баркаловаэксперт Пособия из ФСС в РСВ Письмо ФНС России от 29.01.2021 N БС-4-11/1020@ При заполнении приложения

- 141. #баркаловаэксперт - строка 080 "Возмещено ФСС расходов на выплату страхового обеспечения" может быть заполнена при возмещении

- 142. #баркаловаэксперт Кроме того, не подлежат заполнению: - приложение 3 "Расходы по обязательному социальному страхованию» - приложение

- 143. #баркаловаэксперт Средняя численность в расчете по страховым взносам в 2021 году С 1 января 2021 года

- 144. #баркаловаэксперт Информация ФНС России "ФНС России напоминает, что расчет по страховым взносам за 2020 год представляется

- 145. #баркаловаэксперт Также ФНС напоминает, что плательщики, у которых число работников превышает 10 человек, направляют расчет по

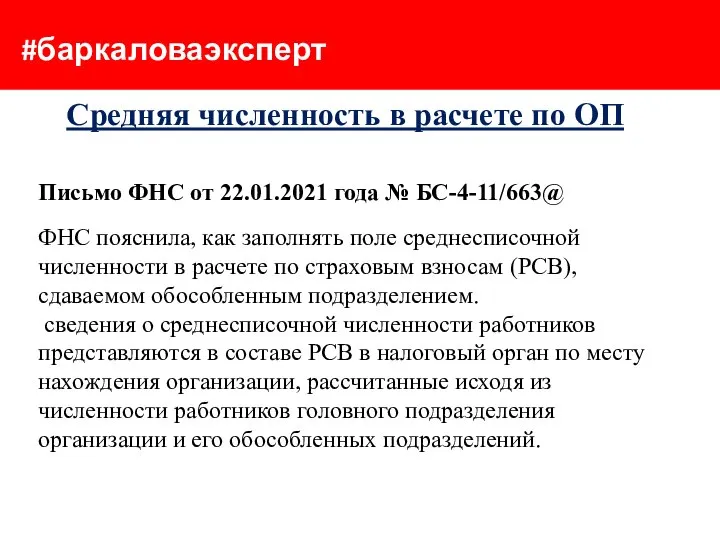

- 146. #баркаловаэксперт Средняя численность в расчете по ОП Письмо ФНС от 22.01.2021 года № БС-4-11/663@ ФНС пояснила,

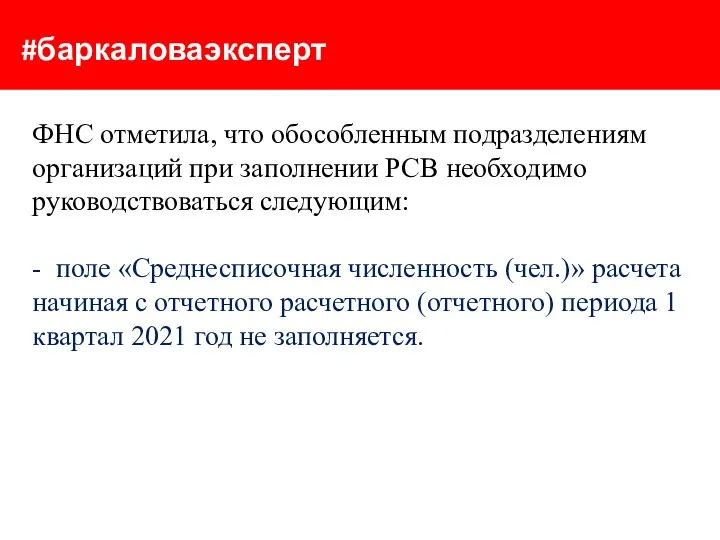

- 147. #баркаловаэксперт ФНС отметила, что обособленным подразделениям организаций при заполнении РСВ необходимо руководствоваться следующим: - поле «Среднесписочная

- 148. #баркаловаэксперт НДФЛ

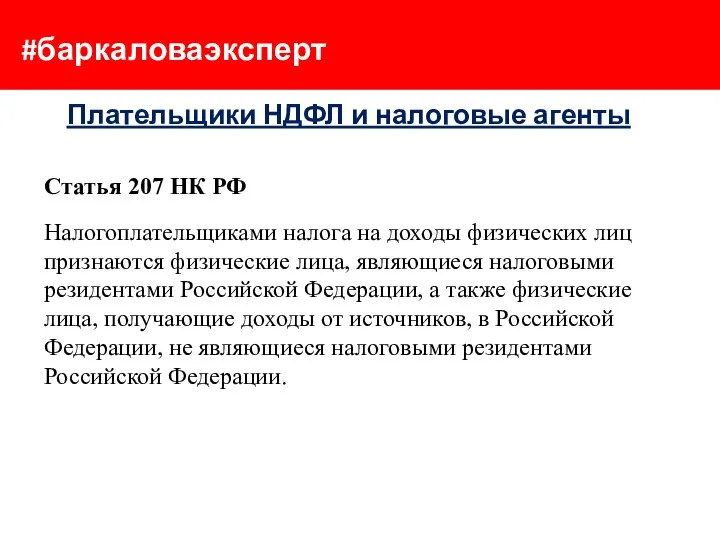

- 149. #баркаловаэксперт Плательщики НДФЛ и налоговые агенты Статья 207 НК РФ Налогоплательщиками налога на доходы физических лиц

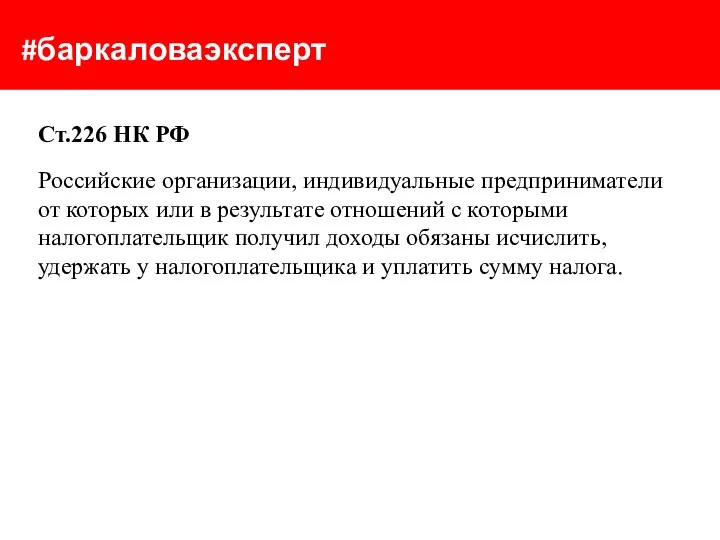

- 150. #баркаловаэксперт Ст.226 НК РФ Российские организации, индивидуальные предприниматели от которых или в результате отношений с которыми

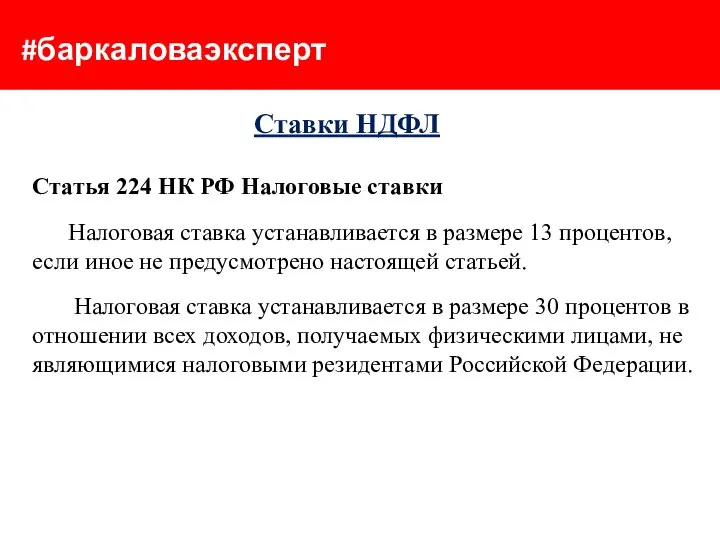

- 151. #баркаловаэксперт Ставки НДФЛ Статья 224 НК РФ Налоговые ставки Налоговая ставка устанавливается в размере 13 процентов,

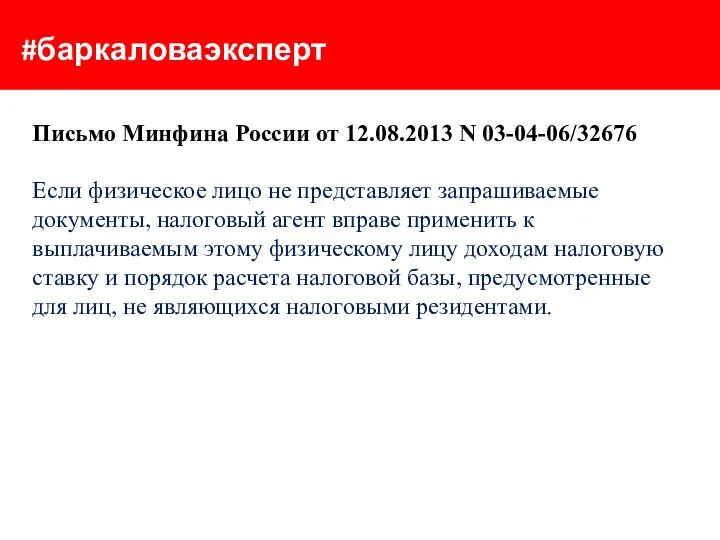

- 152. #баркаловаэксперт Письмо Минфина России от 12.08.2013 N 03-04-06/32676 Если физическое лицо не представляет запрашиваемые документы, налоговый

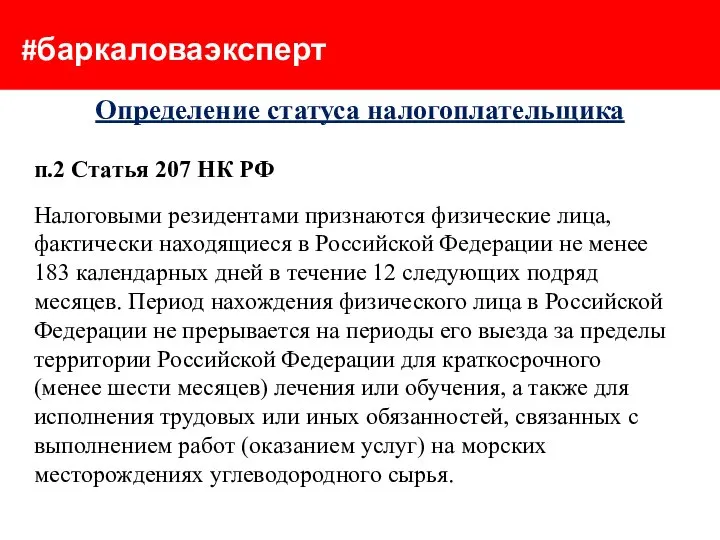

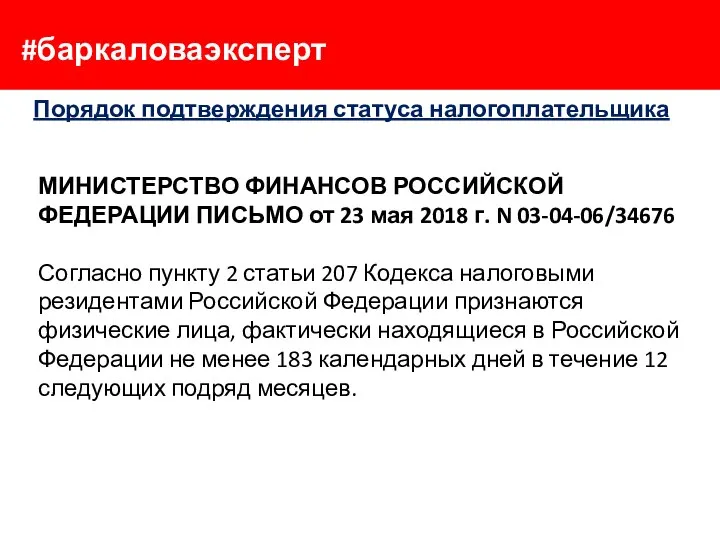

- 153. #баркаловаэксперт Определение статуса налогоплательщика п.2 Статья 207 НК РФ Налоговыми резидентами признаются физические лица, фактически находящиеся

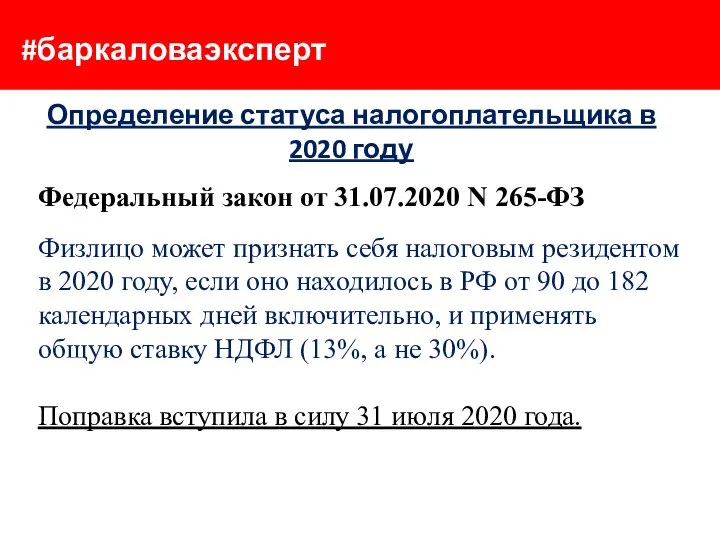

- 154. #баркаловаэксперт Определение статуса налогоплательщика в 2020 году Федеральный закон от 31.07.2020 N 265-ФЗ Физлицо может признать

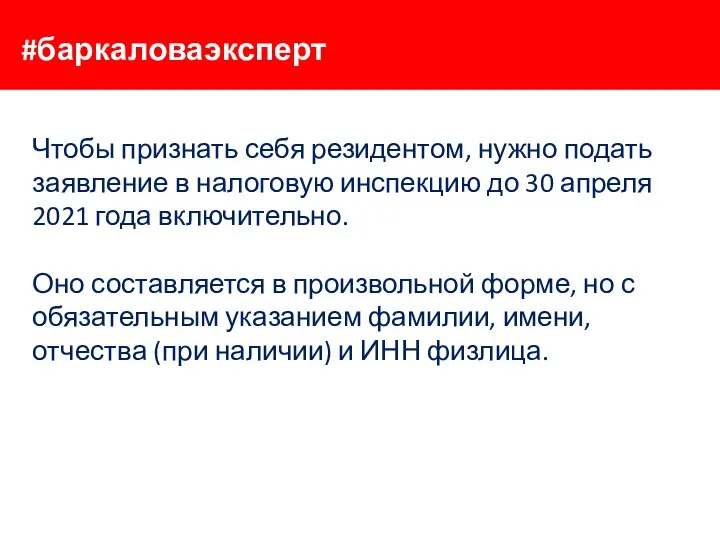

- 155. #баркаловаэксперт Чтобы признать себя резидентом, нужно подать заявление в налоговую инспекцию до 30 апреля 2021 года

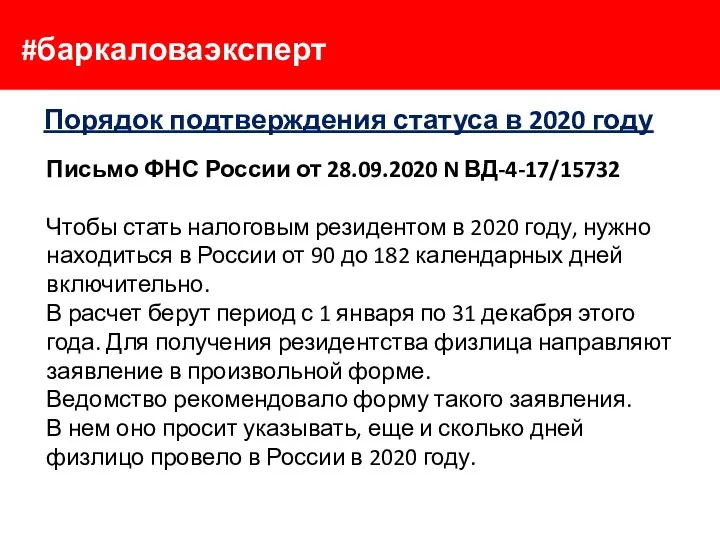

- 156. #баркаловаэксперт Порядок подтверждения статуса в 2020 году Письмо ФНС России от 28.09.2020 N ВД-4-17/15732 Чтобы стать

- 157. #баркаловаэксперт Порядок подтверждения статуса налогоплательщика МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 23 мая 2018 г. N

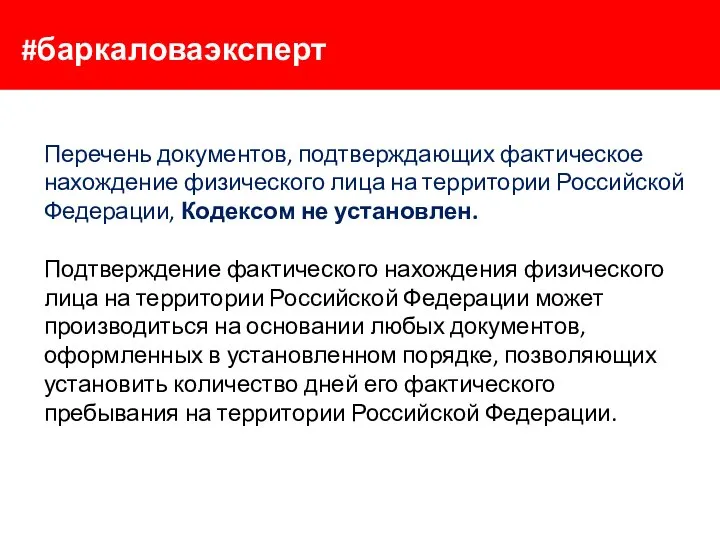

- 158. #баркаловаэксперт Перечень документов, подтверждающих фактическое нахождение физического лица на территории Российской Федерации, Кодексом не установлен. Подтверждение

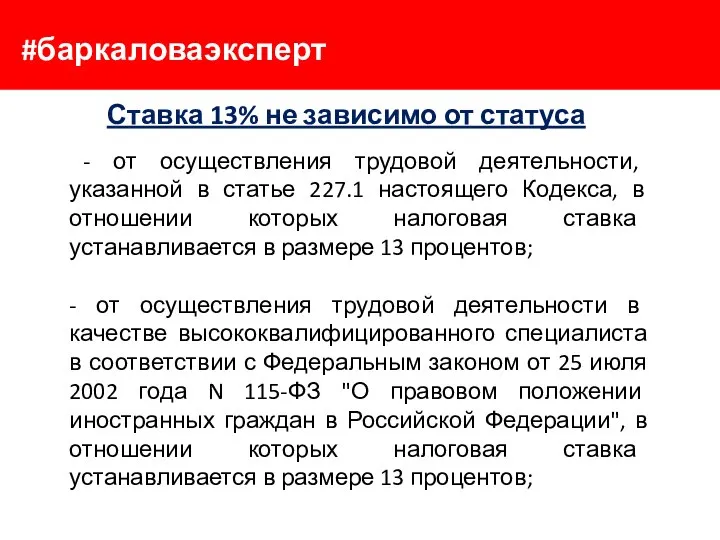

- 159. #баркаловаэксперт Ставка 13% не зависимо от статуса - от осуществления трудовой деятельности, указанной в статье 227.1

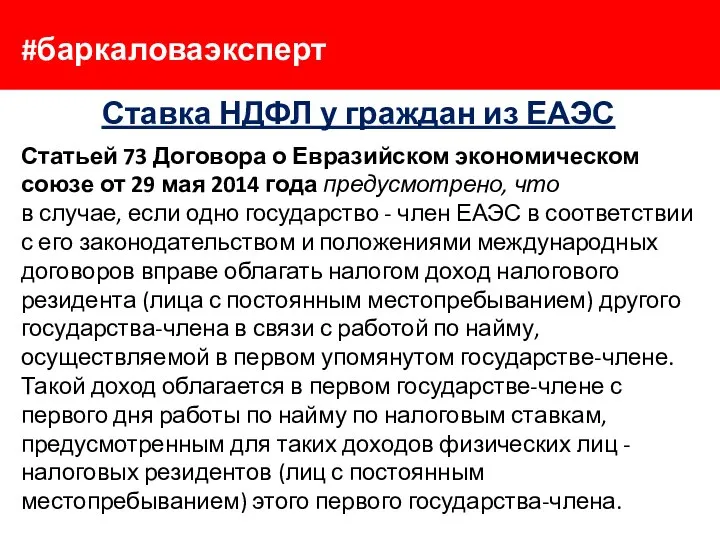

- 160. #баркаловаэксперт Ставка НДФЛ у граждан из ЕАЭС Статьей 73 Договора о Евразийском экономическом союзе от 29

- 161. #баркаловаэксперт Ставка НДФЛ у граждан из ЕАЭС на конец налогового периода Письмо Минфина России от 16.12.2019

- 162. #баркаловаэксперт Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Учитывая изложенное,

- 163. #баркаловаэксперт Увольнение ЕАЭС в течении налогового периода Письмо Минфина России от 25.08.2020 N 03-04-06/74275 При этом

- 164. #баркаловаэксперт Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. В случае

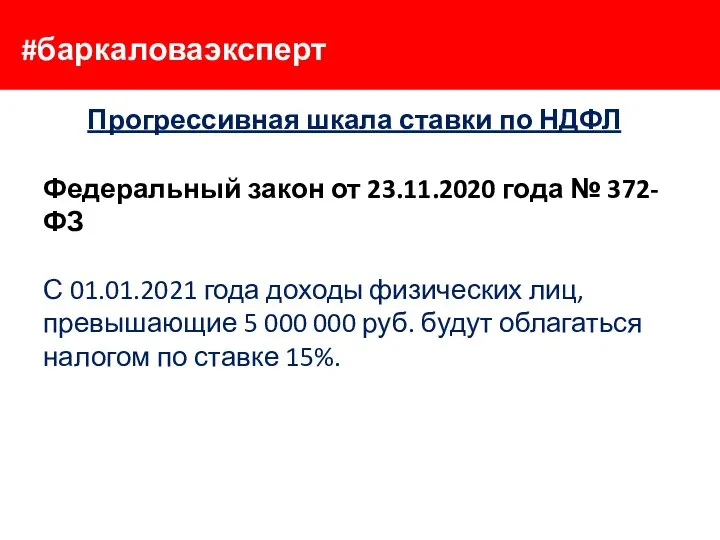

- 165. #баркаловаэксперт Прогрессивная шкала ставки по НДФЛ Федеральный закон от 23.11.2020 года № 372-ФЗ С 01.01.2021 года

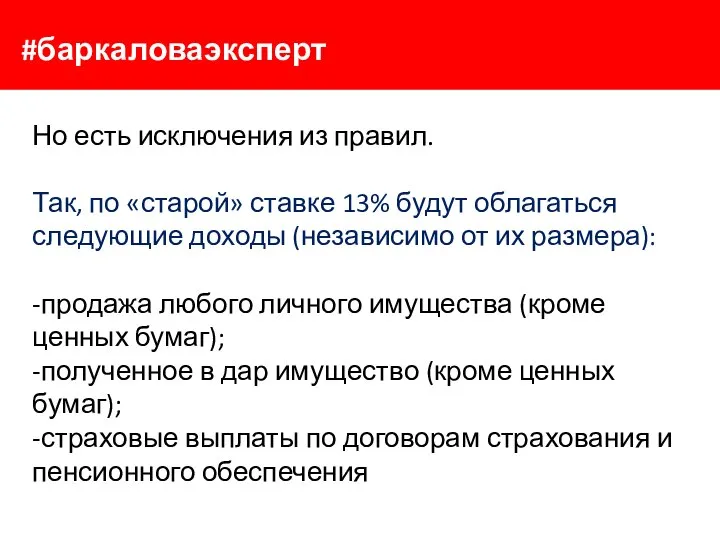

- 166. #баркаловаэксперт Но есть исключения из правил. Так, по «старой» ставке 13% будут облагаться следующие доходы (независимо

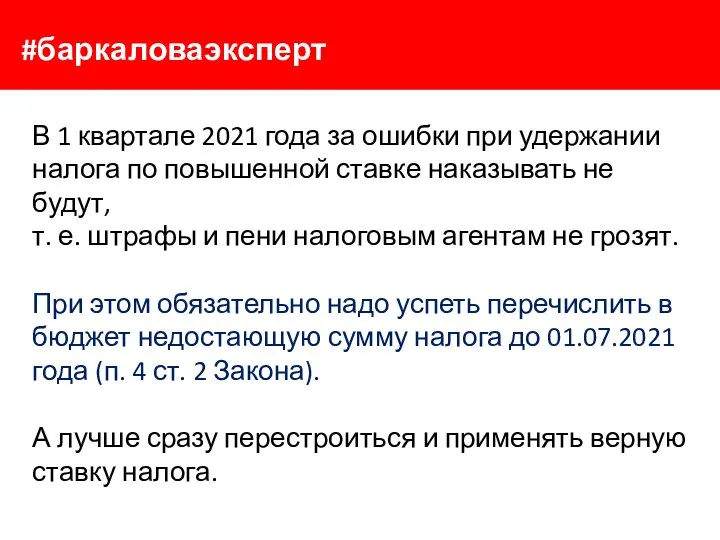

- 167. #баркаловаэксперт В 1 квартале 2021 года за ошибки при удержании налога по повышенной ставке наказывать не

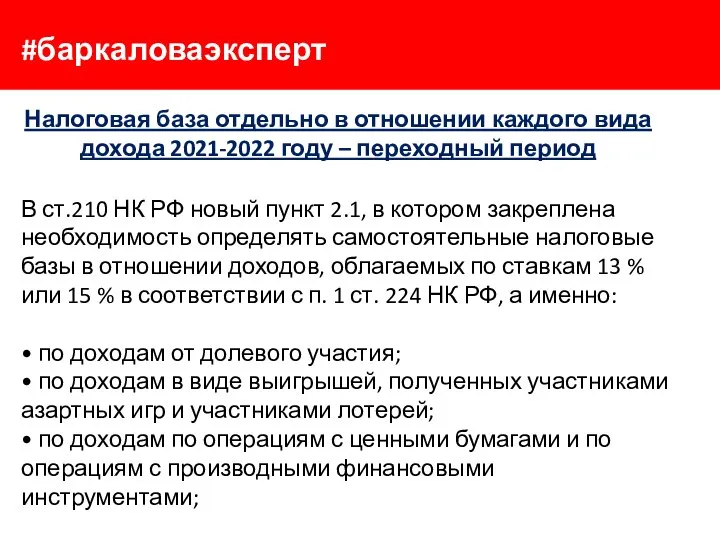

- 168. #баркаловаэксперт Налоговая база отдельно в отношении каждого вида дохода 2021-2022 году – переходный период В ст.210

- 169. #баркаловаэксперт • по операциям РЕПО, объектом которых являются ценные бумаги; • по операциям займа ценными бумагами;

- 170. #баркаловаэксперт • по иным доходам, в отношении которых применяется налоговая ставка, п. 1 ст. 224 НК

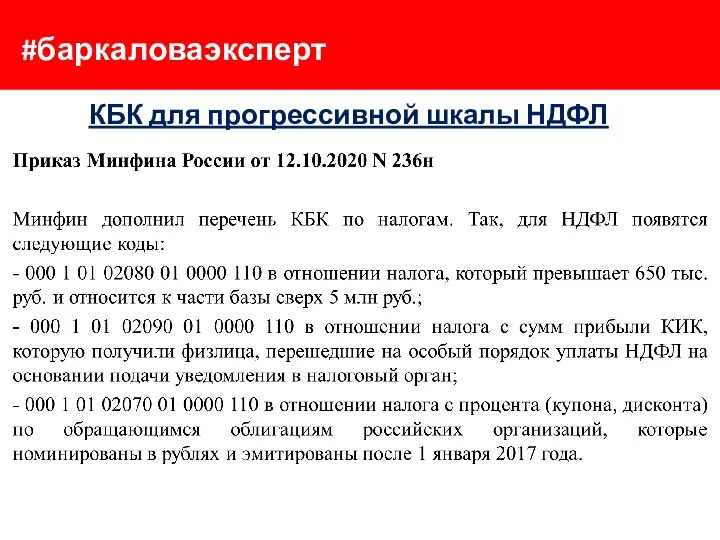

- 171. #баркаловаэксперт КБК для прогрессивной шкалы НДФЛ

- 172. #баркаловаэксперт Налоговая база и объект Ст.210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика,

- 173. #баркаловаэксперт Статья 208 НК РФ Доходы от источников в Российской Федерации и доходы от источников за

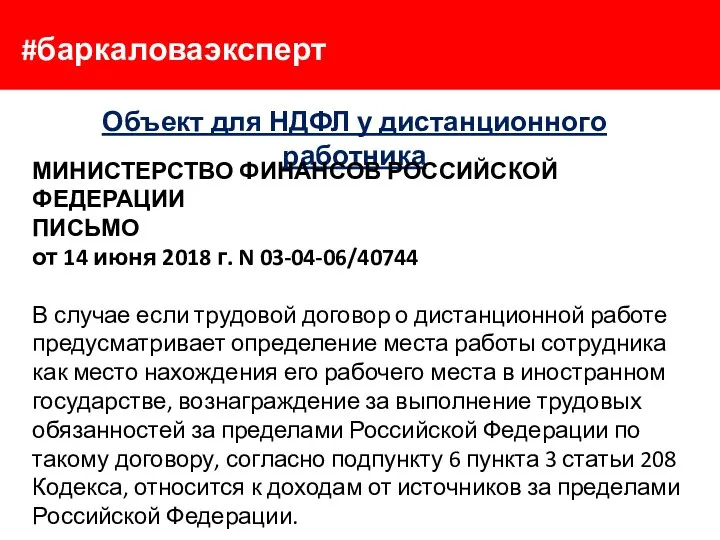

- 174. #баркаловаэксперт Объект для НДФЛ у дистанционного работника МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 14 июня 2018

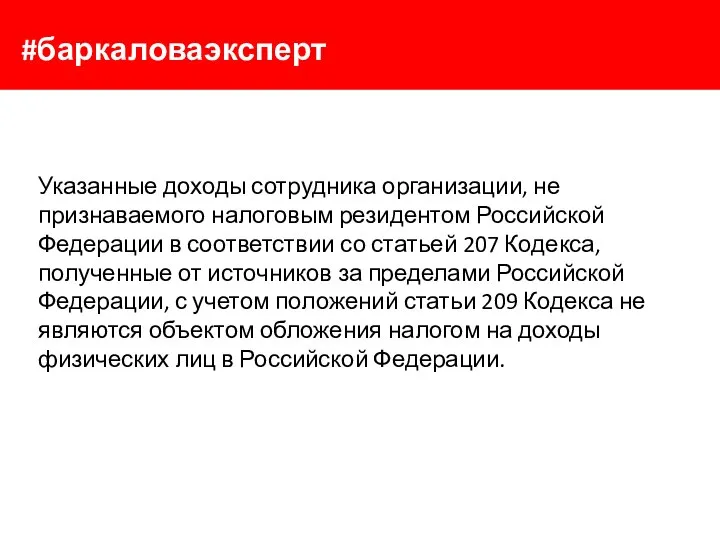

- 175. #баркаловаэксперт Указанные доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии со статьей 207

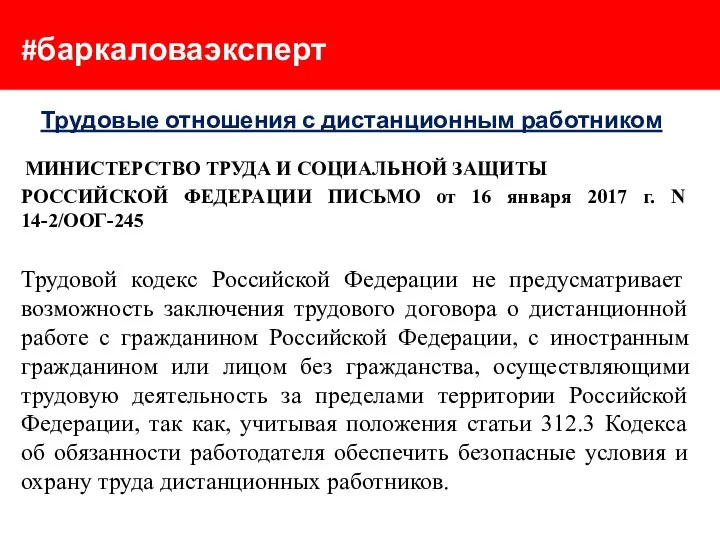

- 176. #баркаловаэксперт Трудовые отношения с дистанционным работником МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 16

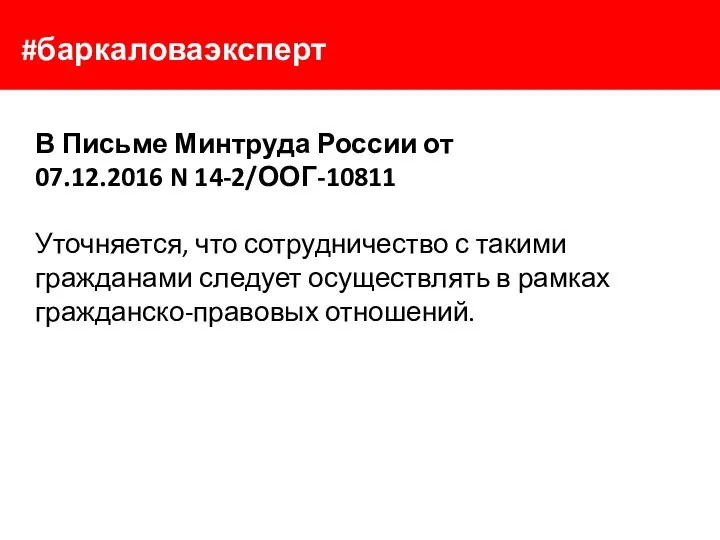

- 177. #баркаловаэксперт В Письме Минтруда России от 07.12.2016 N 14-2/ООГ-10811 Уточняется, что сотрудничество с такими гражданами следует

- 178. #баркаловаэксперт Порядок подтверждения статуса дистанционного работника МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 23 мая 2018 г.

- 179. #баркаловаэксперт Подтверждение фактического нахождения физического лица на территории Российской Федерации может производиться на основании любых документов,

- 180. #баркаловаэксперт По мнению Департамента, свидетельство о регистрации по месту временного пребывания, документы о регистрации по месту

- 181. #баркаловаэксперт Компенсация дистанционному работнику за использование оборудования не облагается взносами и НДФЛ Письмо Минфина России от

- 182. #баркаловаэксперт Такие разъяснения Минфин давал ранее, не уточняя при этом характер работы сотрудника. Следовательно, то, что

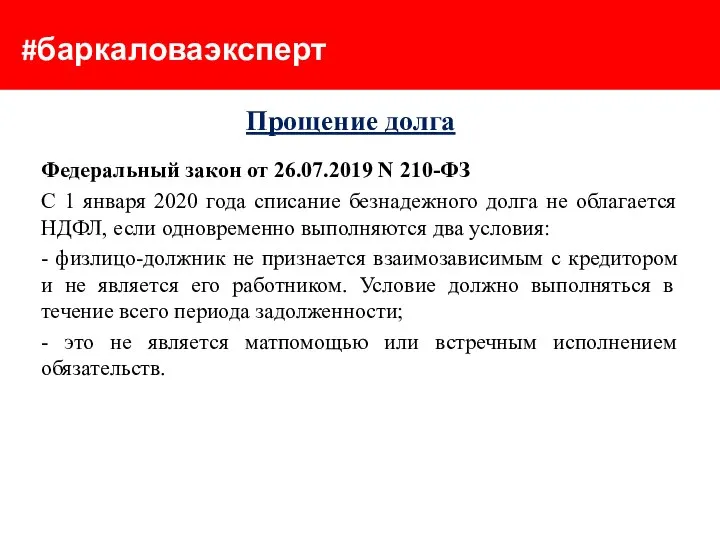

- 183. #баркаловаэксперт Прощение долга Федеральный закон от 26.07.2019 N 210-ФЗ С 1 января 2020 года списание безнадежного

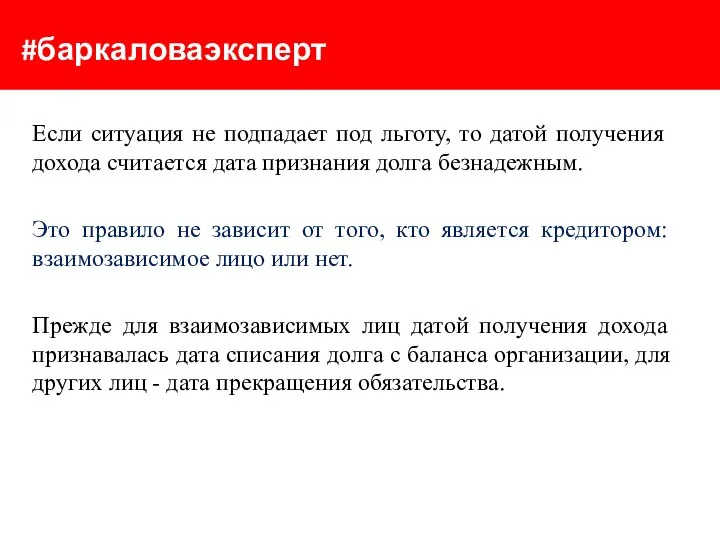

- 184. #баркаловаэксперт Если ситуация не подпадает под льготу, то датой получения дохода считается дата признания долга безнадежным.

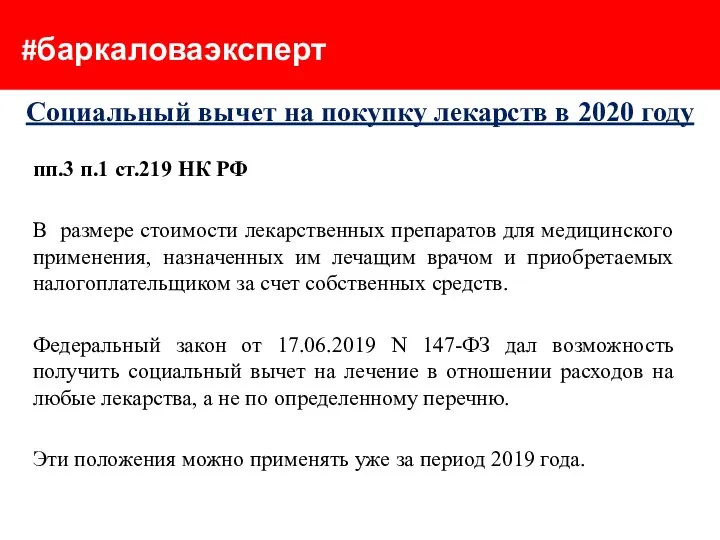

- 185. #баркаловаэксперт Социальный вычет на покупку лекарств в 2020 году пп.3 п.1 ст.219 НК РФ В размере

- 186. #баркаловаэксперт Социальный вычет с 2021 года Утверждены новые перечни медицинских услуг и дорогостоящего лечения для социального

- 187. #баркаловаэксперт Перечень дорогостоящих услуг дополнен: • ортопедическим лечением населения с врожденными и приобретенными дефектами зубов; •

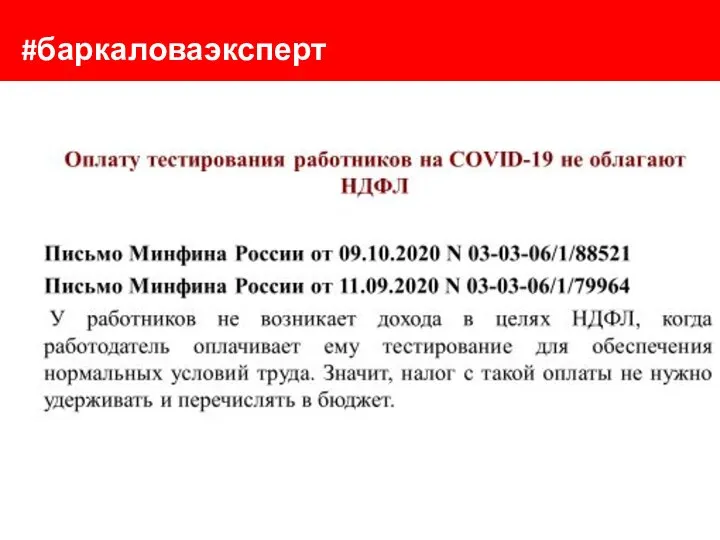

- 188. #баркаловаэксперт Компенсация расходов на тестирование COVID-19 Письмо Минфина России от 25.06.2020 N 03-03-07/54757 Статья 41 Кодекса

- 189. #баркаловаэксперт С учетом вышеизложенного оплаченная работодателем для работников стоимость проведения исследований на предмет наличия новой коронавирусной

- 190. #баркаловаэксперт

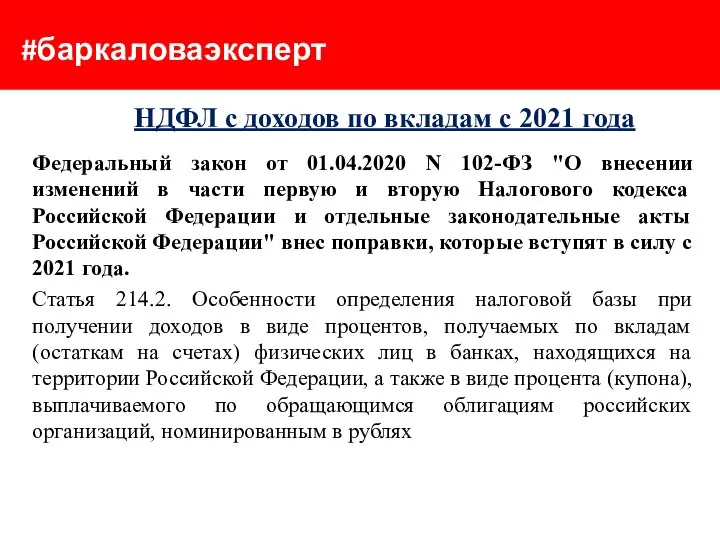

- 191. #баркаловаэксперт НДФЛ с доходов по вкладам с 2021 года Федеральный закон от 01.04.2020 N 102-ФЗ "О

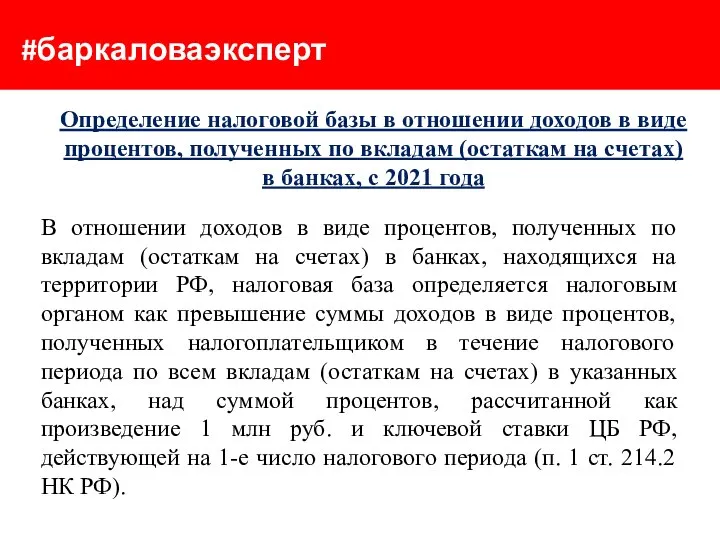

- 192. #баркаловаэксперт Определение налоговой базы в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах)

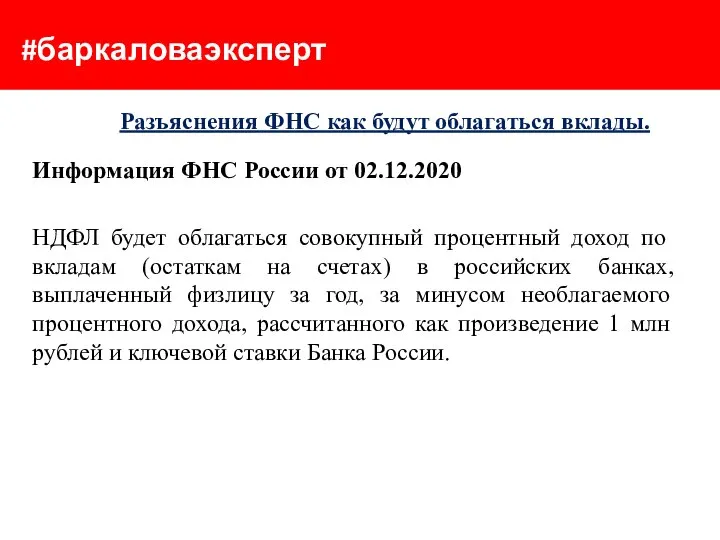

- 193. #баркаловаэксперт Разъяснения ФНС как будут облагаться вклады. Информация ФНС России от 02.12.2020 НДФЛ будет облагаться совокупный

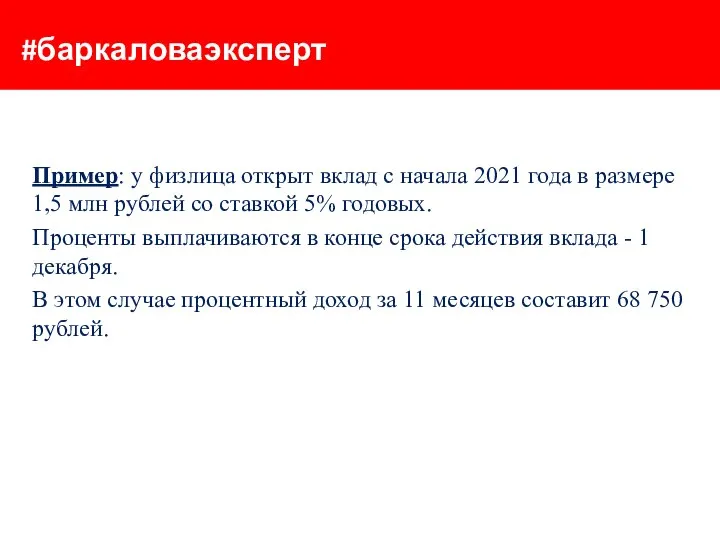

- 194. #баркаловаэксперт Пример: у физлица открыт вклад с начала 2021 года в размере 1,5 млн рублей со

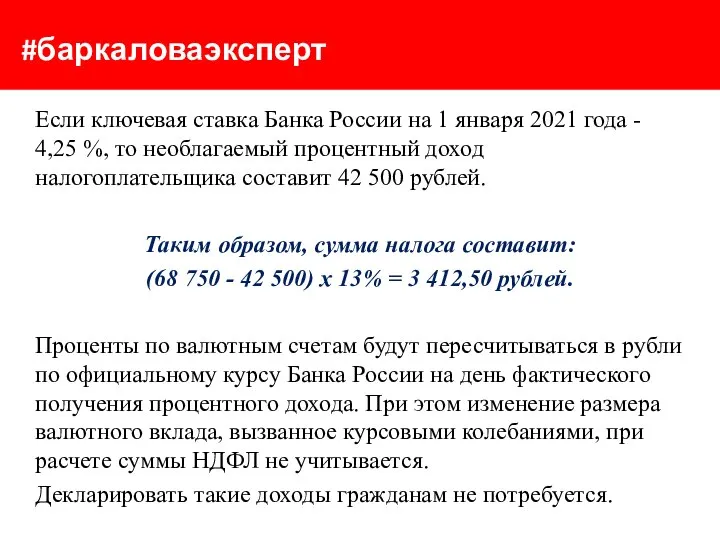

- 195. #баркаловаэксперт Если ключевая ставка Банка России на 1 января 2021 года - 4,25 %, то необлагаемый

- 196. #баркаловаэксперт

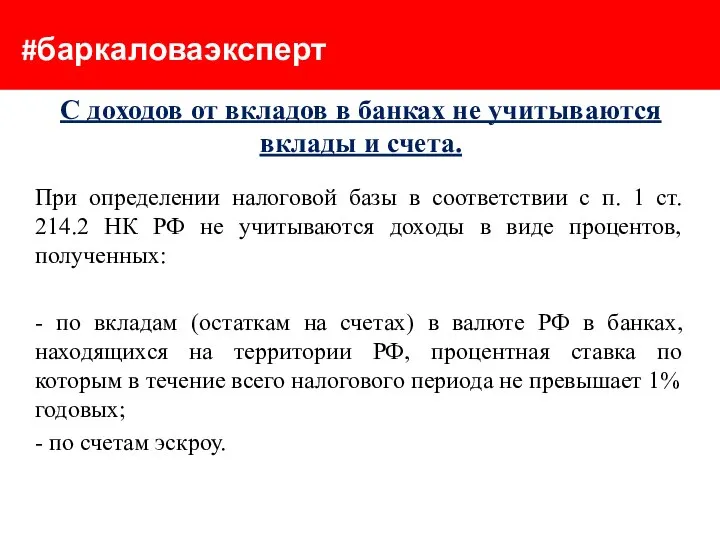

- 197. #баркаловаэксперт С доходов от вкладов в банках не учитываются вклады и счета. При определении налоговой базы

- 198. #баркаловаэксперт Соответственно, при расчете совокупного процентного дохода физического лица не будет учитываться доход по рублевым счетам,

- 199. #баркаловаэксперт Порядок исчисления НДФЛ с доходов по вкладам. Расчет суммы НДФЛ по итогам налогового периода осуществляется

- 200. #баркаловаэксперт Формы и форматы представления указанной информации утверждаются ФНС. Следовательно, банки не являются налоговыми агентами в

- 201. #баркаловаэксперт Ответственность банков. Письмо ФНС России от 15.12.2020 N БС-4-11/20647; Письмо ФНС России от 17.12.2020 N

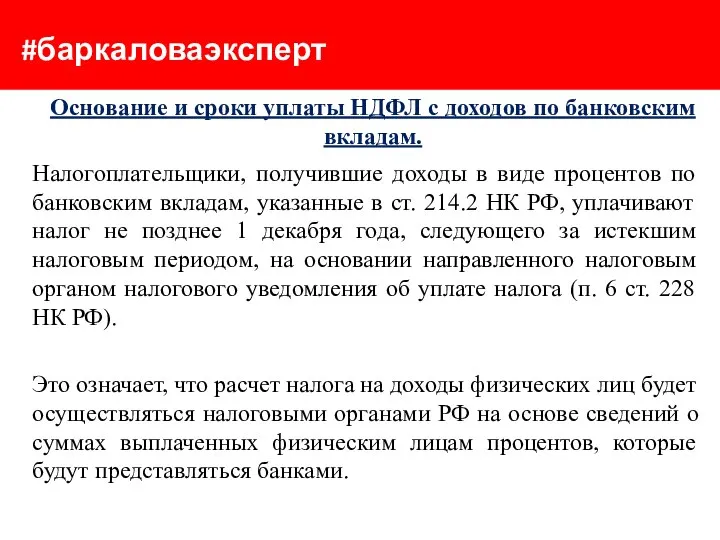

- 202. #баркаловаэксперт Основание и сроки уплаты НДФЛ с доходов по банковским вкладам. Налогоплательщики, получившие доходы в виде

- 203. #баркаловаэксперт Налог будет уплачиваться налогоплательщиками на основании сформированных налоговыми органами сводных налоговых уведомлений. Налоговые органы будут

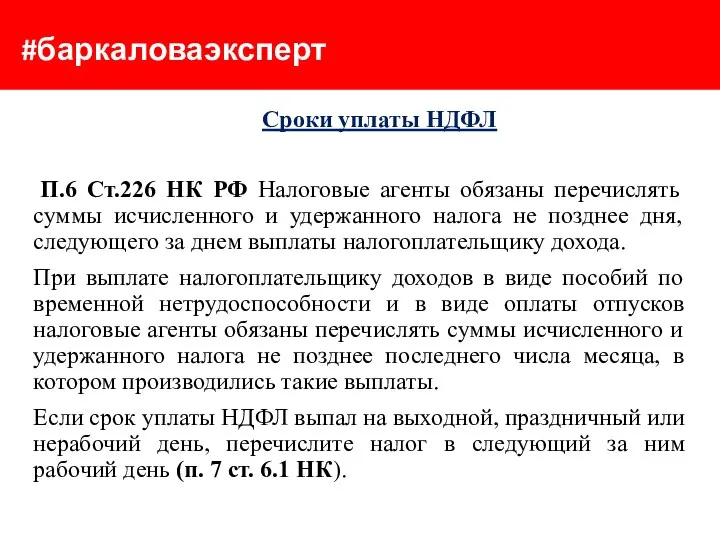

- 204. #баркаловаэксперт Сроки уплаты НДФЛ П.6 Ст.226 НК РФ Налоговые агенты обязаны перечислять суммы исчисленного и удержанного

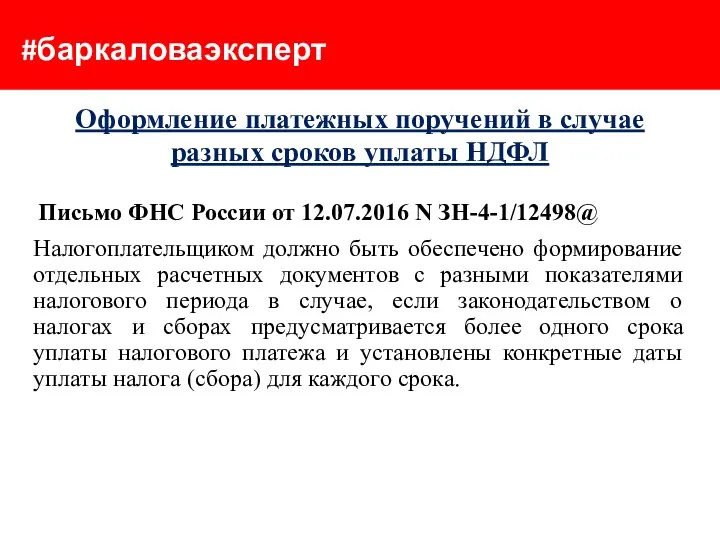

- 205. #баркаловаэксперт Оформление платежных поручений в случае разных сроков уплаты НДФЛ Письмо ФНС России от 12.07.2016 N

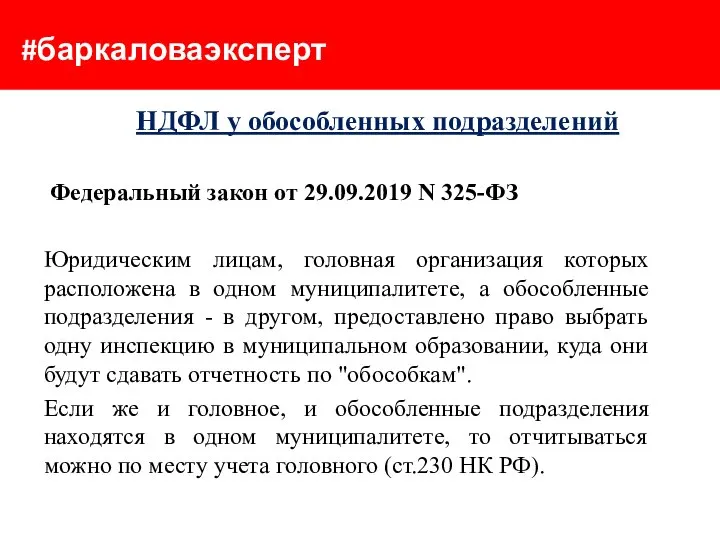

- 206. #баркаловаэксперт НДФЛ у обособленных подразделений Федеральный закон от 29.09.2019 N 325-ФЗ Юридическим лицам, головная организация которых

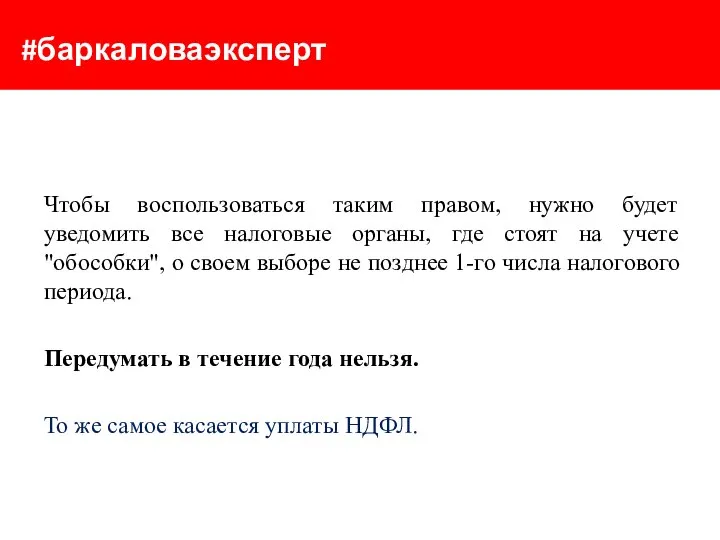

- 207. #баркаловаэксперт Чтобы воспользоваться таким правом, нужно будет уведомить все налоговые органы, где стоят на учете "обособки",

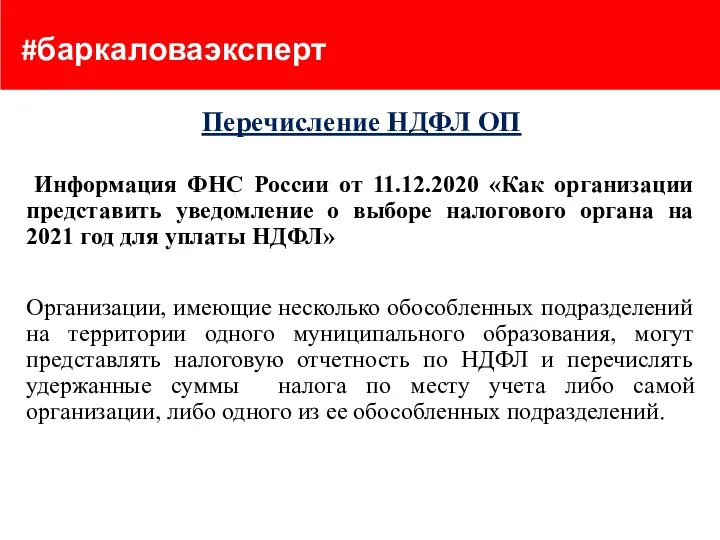

- 208. #баркаловаэксперт Перечисление НДФЛ ОП Информация ФНС России от 11.12.2020 «Как организации представить уведомление о выборе налогового

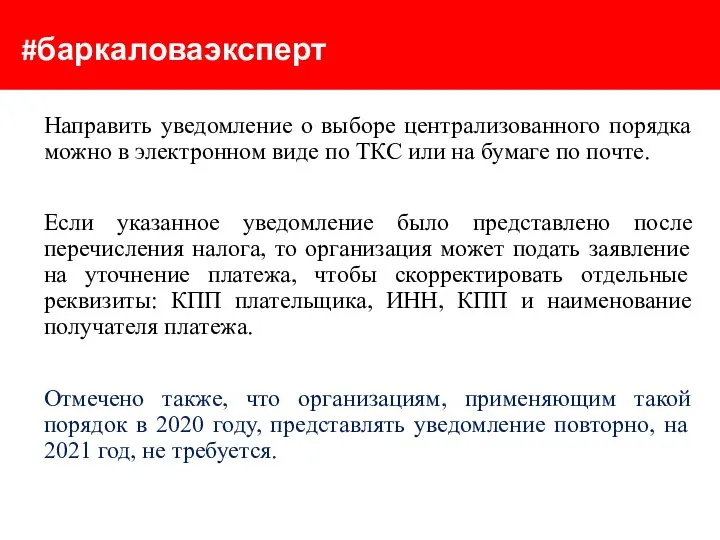

- 209. #баркаловаэксперт Направить уведомление о выборе централизованного порядка можно в электронном виде по ТКС или на бумаге

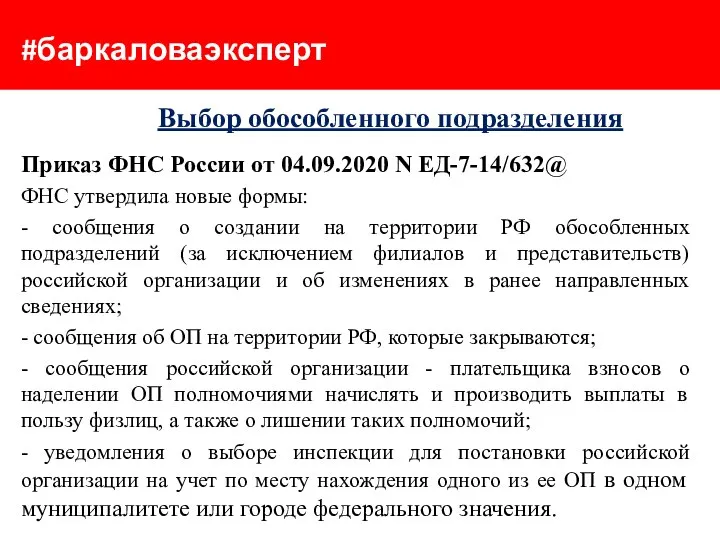

- 210. #баркаловаэксперт Выбор обособленного подразделения Приказ ФНС России от 04.09.2020 N ЕД-7-14/632@ ФНС утвердила новые формы: -

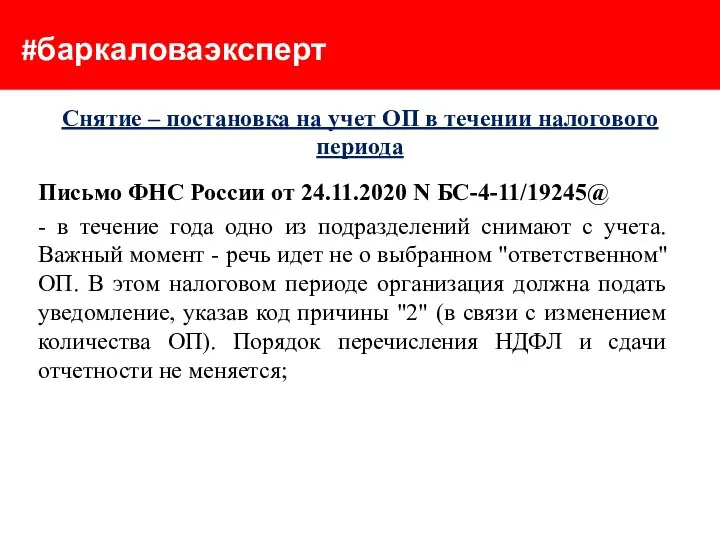

- 211. #баркаловаэксперт Снятие – постановка на учет ОП в течении налогового периода Письмо ФНС России от 24.11.2020

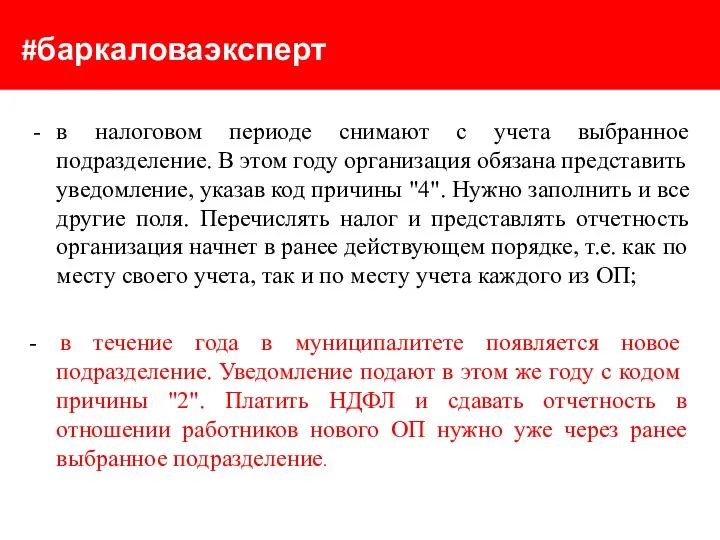

- 212. #баркаловаэксперт в налоговом периоде снимают с учета выбранное подразделение. В этом году организация обязана представить уведомление,

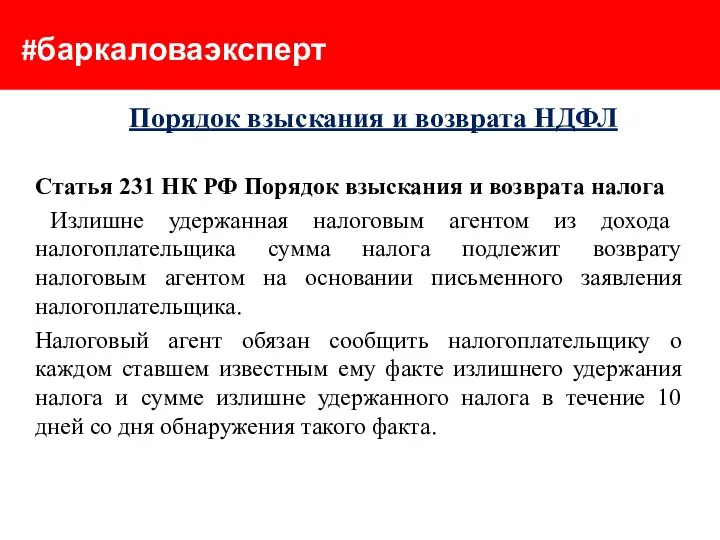

- 213. #баркаловаэксперт Порядок взыскания и возврата НДФЛ Статья 231 НК РФ Порядок взыскания и возврата налога Излишне

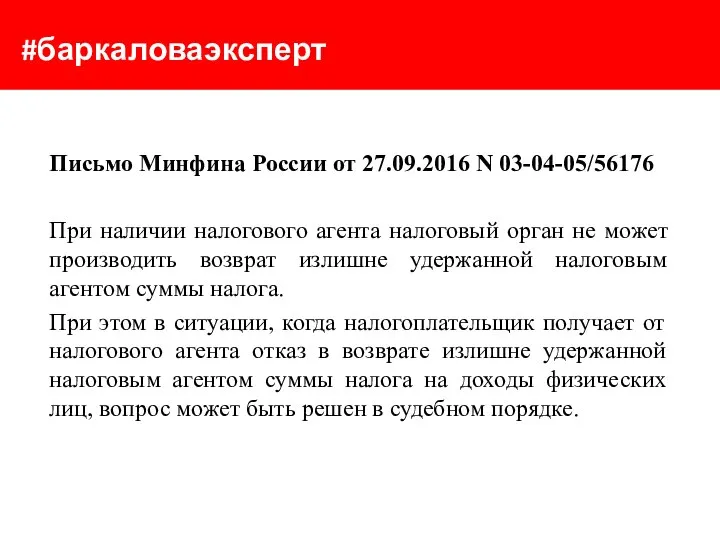

- 214. #баркаловаэксперт Письмо Минфина России от 27.09.2016 N 03-04-05/56176 При наличии налогового агента налоговый орган не может

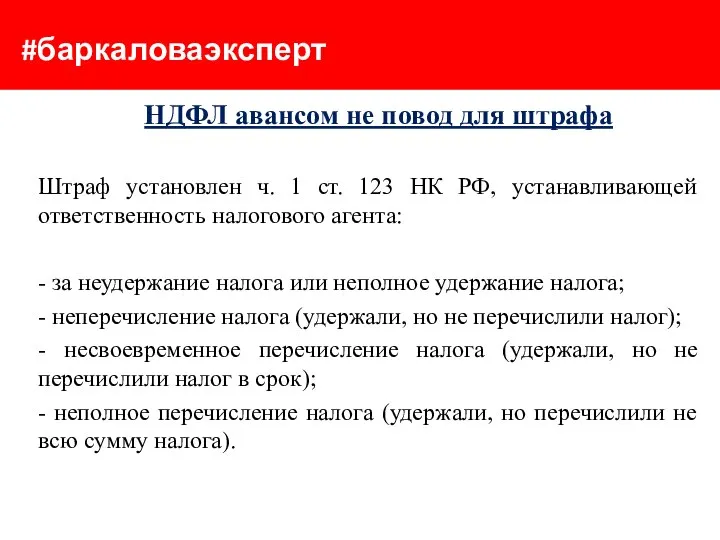

- 215. #баркаловаэксперт НДФЛ авансом не повод для штрафа Штраф установлен ч. 1 ст. 123 НК РФ, устанавливающей

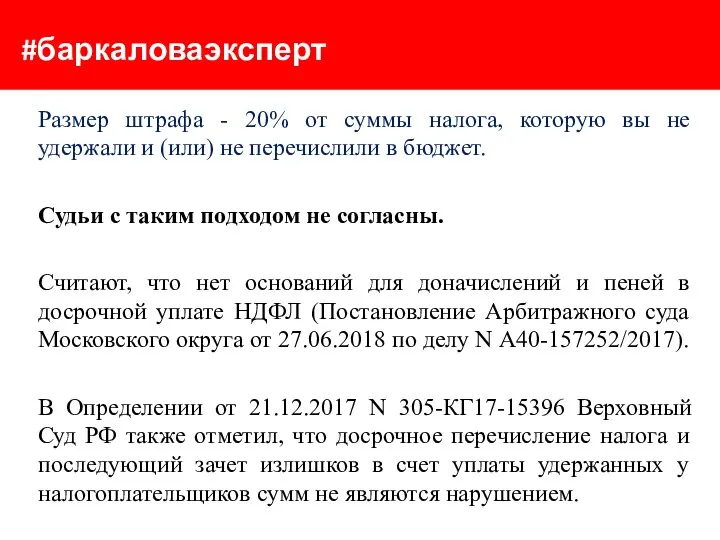

- 216. #баркаловаэксперт Размер штрафа - 20% от суммы налога, которую вы не удержали и (или) не перечислили

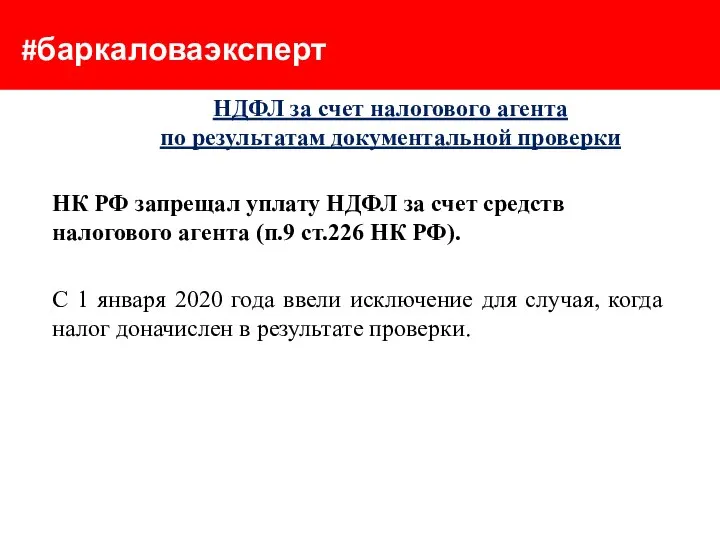

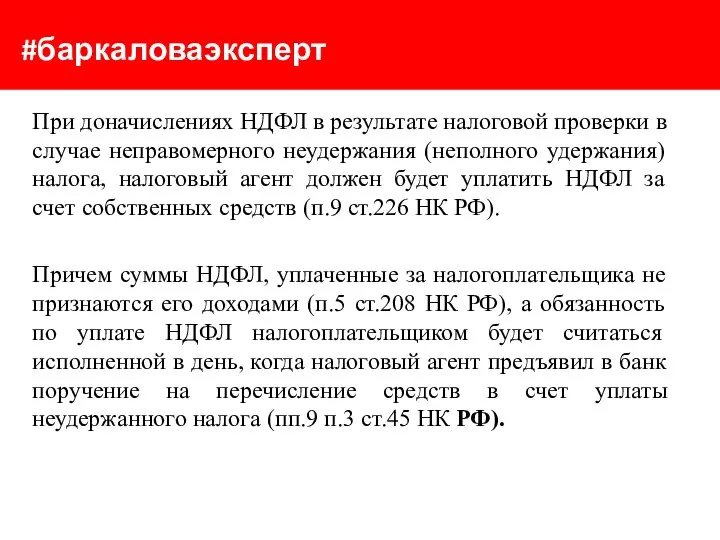

- 217. #баркаловаэксперт НДФЛ за счет налогового агента по результатам документальной проверки НК РФ запрещал уплату НДФЛ за

- 218. #баркаловаэксперт При доначислениях НДФЛ в результате налоговой проверки в случае неправомерного неудержания (неполного удержания) налога, налоговый

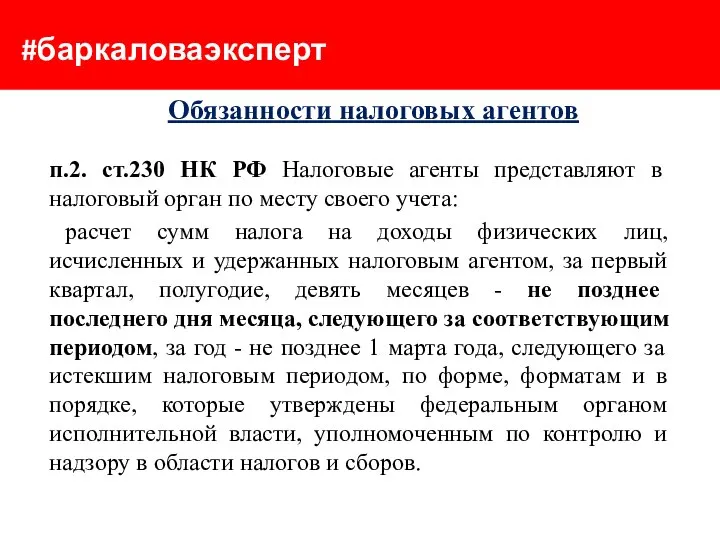

- 219. #баркаловаэксперт Обязанности налоговых агентов п.2. ст.230 НК РФ Налоговые агенты представляют в налоговый орган по месту

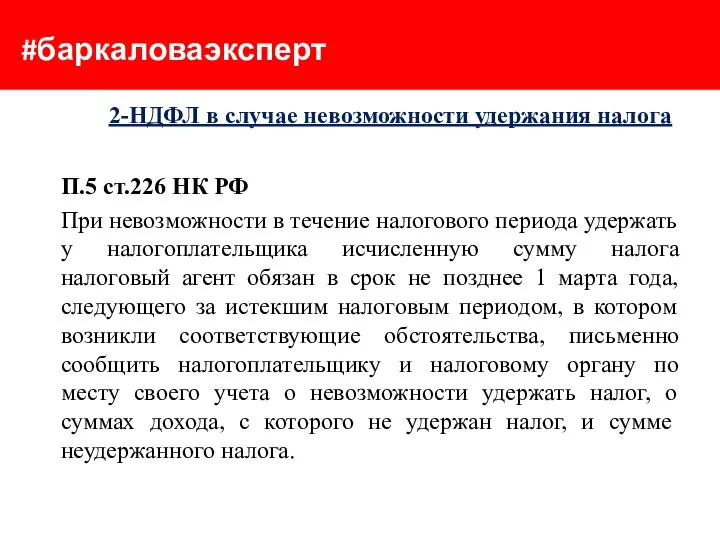

- 220. #баркаловаэксперт 2-НДФЛ в случае невозможности удержания налога П.5 ст.226 НК РФ При невозможности в течение налогового

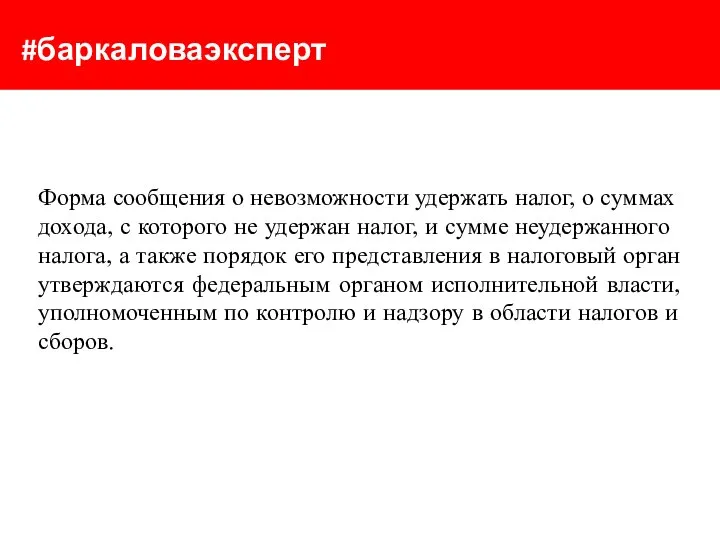

- 221. #баркаловаэксперт Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и

- 222. #баркаловаэксперт Объединение с 2021 года 6-НДФЛ и 2-НДФЛ Приказ ФНС от 15.10.2020 № ЕД-7-11/753@ ФНС утвердила

- 224. Скачать презентацию

Слайд 2#баркаловаэксперт

Практикующий специалист в сфере налогового и бухгалтерского учёта с 20 летним опытом работы

Основатель специализированного

#баркаловаэксперт

Практикующий специалист в сфере налогового и бухгалтерского учёта с 20 летним опытом работы

Основатель специализированного

Слайд 3#баркаловаэксперт

Организации – плательщики транспортного и земельного налога должны сообщать в ИФНС о том,

#баркаловаэксперт

Организации – плательщики транспортного и земельного налога должны сообщать в ИФНС о том,

Слайд 4#баркаловаэксперт

Направить сообщение организация обязана до 31 декабря года, следующего за отчетным.

Например,

#баркаловаэксперт

Направить сообщение организация обязана до 31 декабря года, следующего за отчетным.

Например,

Слайд 5#баркаловаэксперт

Сообщение НЕ нужно отправлять, если:

= ИФНС прислала организации сообщение о расчете налогов

#баркаловаэксперт

Сообщение НЕ нужно отправлять, если:

= ИФНС прислала организации сообщение о расчете налогов

Слайд 6#баркаловаэксперт

Декларации по транспортному и земельному налогам за 2020 г. сдавать не надо.

#баркаловаэксперт

Декларации по транспортному и земельному налогам за 2020 г. сдавать не надо.

Слайд 7#баркаловаэксперт

САМЫЕ ВАЖНЫЕ ИЗМЕНЕНИЯ ПО НДС

С 1 ЯНВАРЯ 2021 ГОДА

#баркаловаэксперт

САМЫЕ ВАЖНЫЕ ИЗМЕНЕНИЯ ПО НДС

С 1 ЯНВАРЯ 2021 ГОДА

Слайд 8#баркаловаэксперт

Реализация товаров, работ, услуг банкрота –

БОЛЬШЕ не объект

по НДС

НДС

#баркаловаэксперт

Реализация товаров, работ, услуг банкрота –

БОЛЬШЕ не объект

по НДС

НДС

Слайд 9#баркаловаэксперт

НДС

С 1 января 2021 года в НК РФ официально установлено, что объектом

#баркаловаэксперт

НДС

С 1 января 2021 года в НК РФ официально установлено, что объектом

Слайд 10#баркаловаэксперт

НДС

До изменений суды соглашались, что банкрот может выставить счет-фактуру при реализации «текущих»

#баркаловаэксперт

НДС

До изменений суды соглашались, что банкрот может выставить счет-фактуру при реализации «текущих»

Слайд 11#баркаловаэксперт

Место реализации водных биологических ресурсов

(ст.147 НК РФ)

НДС

#баркаловаэксперт

Место реализации водных биологических ресурсов

(ст.147 НК РФ)

НДС

Слайд 12#баркаловаэксперт

НДС

С 1 января 2021 года ст.147 НК РФ дополнена пунктом 3, устанавливающим

#баркаловаэксперт

НДС

С 1 января 2021 года ст.147 НК РФ дополнена пунктом 3, устанавливающим

Слайд 13#баркаловаэксперт

От НДС освобождены услуги финансовых платформ

НДС

#баркаловаэксперт

От НДС освобождены услуги финансовых платформ

НДС

Слайд 14#баркаловаэксперт

НДС

С 1 января 2021 года не облагаются НДС (пп.12.2 п.2 ст.149 НК

#баркаловаэксперт

НДС

С 1 января 2021 года не облагаются НДС (пп.12.2 п.2 ст.149 НК

Слайд 15#баркаловаэксперт

НДС

Также от налога освобождены:

услуги по размещению (выкупу) облигаций федерального займа для физических

#баркаловаэксперт

НДС

Также от налога освобождены:

услуги по размещению (выкупу) облигаций федерального займа для физических

Слайд 16#баркаловаэксперт

Освобождение от НДС передачи прав на изобретения, полезные модели, промышленные образцы, топологии

#баркаловаэксперт

Освобождение от НДС передачи прав на изобретения, полезные модели, промышленные образцы, топологии

Слайд 17#баркаловаэксперт

НДС

Продолжает действие в 2021 году…

НО!!!

с 1 января 2021 года «переехало»

#баркаловаэксперт

НДС

Продолжает действие в 2021 году…

НО!!!

с 1 января 2021 года «переехало»

Слайд 18#баркаловаэксперт

От НДС освобождаются только

«российские» «нерекламные»

программные продукты

НДС

#баркаловаэксперт

От НДС освобождаются только

«российские» «нерекламные»

программные продукты

НДС

Слайд 19#баркаловаэксперт

НДС

С 1 января 2021 года передача исключительных прав и прав на использование

#баркаловаэксперт

НДС

С 1 января 2021 года передача исключительных прав и прав на использование

Слайд 20#баркаловаэксперт

НДС

Соответственно передача прав на программы ЭВМ и базы данных, не включенные в

#баркаловаэксперт

НДС

Соответственно передача прав на программы ЭВМ и базы данных, не включенные в

Слайд 21#баркаловаэксперт

НДС

Также придется начислить НДС по ставке 20% при передаче прав на «российские»

#баркаловаэксперт

НДС

Также придется начислить НДС по ставке 20% при передаче прав на «российские»

Слайд 22#баркаловаэксперт

НДС

Обратите внимание!

При отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям,

#баркаловаэксперт

НДС

Обратите внимание!

При отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям,

Слайд 23#баркаловаэксперт

НДС

Поэтому, новые правила применяются к правам на программы ЭВМ или базы данных,

#баркаловаэксперт

НДС

Поэтому, новые правила применяются к правам на программы ЭВМ или базы данных,

Слайд 24#баркаловаэксперт

НДС

В ситуации, когда вводилось освобождение от НДС передачи прав на программы ЭВМ,

#баркаловаэксперт

НДС

В ситуации, когда вводилось освобождение от НДС передачи прав на программы ЭВМ,

Слайд 25#баркаловаэксперт

НДС

Но несмотря на то, что в целях налогообложения передача прав может быть

#баркаловаэксперт

НДС

Но несмотря на то, что в целях налогообложения передача прав может быть

Слайд 26#баркаловаэксперт

НДС

Поэтому в целях определения налоговой базы по НДС, по мнению автора, нельзя

#баркаловаэксперт

НДС

Поэтому в целях определения налоговой базы по НДС, по мнению автора, нельзя

Слайд 27#баркаловаэксперт

НДС

Например, если права на использование программы в соответствии с условиями договора передаются

#баркаловаэксперт

НДС

Например, если права на использование программы в соответствии с условиями договора передаются

Слайд 28#баркаловаэксперт

НДС

Разъяснения же Минфина РФ о «долгосрочных договорах» могут касаться случаев, когда помимо

#баркаловаэксперт

НДС

Разъяснения же Минфина РФ о «долгосрочных договорах» могут касаться случаев, когда помимо

Слайд 29#баркаловаэксперт

Введен вычет НДС при «экспорте прав» на программы ЭВМ

НДС

#баркаловаэксперт

Введен вычет НДС при «экспорте прав» на программы ЭВМ

НДС

Слайд 30#баркаловаэксперт

НДС

С 1 января 2021 года при передаче прав на программы ЭВМ или

#баркаловаэксперт

НДС

С 1 января 2021 года при передаче прав на программы ЭВМ или

Слайд 31#баркаловаэксперт

НДС

Напомню, что до 2021 года «экспортеры» работ и услуг, местом реализации которых

#баркаловаэксперт

НДС

Напомню, что до 2021 года «экспортеры» работ и услуг, местом реализации которых

Слайд 32#баркаловаэксперт

НДС

Кстати, с 1 января 2021 года при «экспорте прав» на программы и

#баркаловаэксперт

НДС

Кстати, с 1 января 2021 года при «экспорте прав» на программы и

Слайд 33#баркаловаэксперт

Уточнен перечень экспедиторских услуг, облагаемых НДС

по ставке 0%

НДС

#баркаловаэксперт

Уточнен перечень экспедиторских услуг, облагаемых НДС

по ставке 0%

НДС

Слайд 34#баркаловаэксперт

НДС

С 1 января 2021 года уточнен перечень транспортно-экспедиционных услуг при организации международной

#баркаловаэксперт

НДС

С 1 января 2021 года уточнен перечень транспортно-экспедиционных услуг при организации международной

Слайд 35#баркаловаэксперт

Сократили перечень операций, облагаемых НДС по

ставке 10 процентов

НДС

#баркаловаэксперт

Сократили перечень операций, облагаемых НДС по

ставке 10 процентов

НДС

Слайд 36#баркаловаэксперт

НДС

При передаче племенного скота и птицы в лизинг с правом выкупа НДС

#баркаловаэксперт

НДС

При передаче племенного скота и птицы в лизинг с правом выкупа НДС

Слайд 37#баркаловаэксперт

НДС

Изменения в НК РФ

Передача имущества на борьбу с коронавирусом - НЕ является

#баркаловаэксперт

НДС

Изменения в НК РФ

Передача имущества на борьбу с коронавирусом - НЕ является

Слайд 38#баркаловаэксперт

НДС

Изменения в НК РФ

Входной НДС, относящийся к переданному имуществу на борьбу с

коронавирусом,

#баркаловаэксперт

НДС

Изменения в НК РФ

Входной НДС, относящийся к переданному имуществу на борьбу с

коронавирусом,

Слайд 39#баркаловаэксперт

НДС

Входной НДС при передаче имущества другим НКО (не

медицинским организациям), в т.ч. расходы

#баркаловаэксперт

НДС

Входной НДС при передаче имущества другим НКО (не

медицинским организациям), в т.ч. расходы

Слайд 40#баркаловаэксперт

ИЗМЕНЕНИЯ ПО НАЛОГУ

НА ПРИБЫЛЬ 2021

#баркаловаэксперт

ИЗМЕНЕНИЯ ПО НАЛОГУ

НА ПРИБЫЛЬ 2021

Слайд 41#баркаловаэксперт

Изменяется порядок уплаты авансовых платежей

по налогу на прибыль

#баркаловаэксперт

Изменяется порядок уплаты авансовых платежей

по налогу на прибыль

Слайд 42#баркаловаэксперт

2020 году перейти на уплату авансовых платежей, исходя из фактически полученной прибыли,

#баркаловаэксперт

2020 году перейти на уплату авансовых платежей, исходя из фактически полученной прибыли,

Слайд 43#баркаловаэксперт

Заявление об изменении системы уплаты авансовых платежей подается налогоплательщиком не позднее 31

#баркаловаэксперт

Заявление об изменении системы уплаты авансовых платежей подается налогоплательщиком не позднее 31

Слайд 44#баркаловаэксперт

Возвращается «старый» норматив для уплаты квартальных авансовых платежей

#баркаловаэксперт

Возвращается «старый» норматив для уплаты квартальных авансовых платежей

Слайд 45#баркаловаэксперт

Организации по итогам отчетного периода уплачивают только квартальные авансовые платежи, если у

#баркаловаэксперт

Организации по итогам отчетного периода уплачивают только квартальные авансовые платежи, если у

Слайд 46#баркаловаэксперт

На настоящий момент лимит 25 млн рублей на 2021 год не продлен,

#баркаловаэксперт

На настоящий момент лимит 25 млн рублей на 2021 год не продлен,

Слайд 47#баркаловаэксперт

Пополнен список

необлагаемых грантов

#баркаловаэксперт

Пополнен список

необлагаемых грантов

Слайд 48#баркаловаэксперт

В состав целевых средств с 1 января 2021 года включаются гранты институтов

#баркаловаэксперт

В состав целевых средств с 1 января 2021 года включаются гранты институтов

Слайд 49#баркаловаэксперт

Прописан порядок

определения остаточной

стоимости НМА

#баркаловаэксперт

Прописан порядок

определения остаточной

стоимости НМА

Слайд 50#баркаловаэксперт

С 01 января 2021 года п. 3 ст. 257 дополнен нормой, содержащей

#баркаловаэксперт

С 01 января 2021 года п. 3 ст. 257 дополнен нормой, содержащей

Слайд 51#баркаловаэксперт

Соответственно дополнен пп. 1 п. 1 ст. 268 НК РФ, где указано,

#баркаловаэксперт

Соответственно дополнен пп. 1 п. 1 ст. 268 НК РФ, где указано,

Слайд 52#баркаловаэксперт

Уточнен порядок формирования резерва на выплату

ежегодного вознаграждения

за выслугу лет

#баркаловаэксперт

Уточнен порядок формирования резерва на выплату

ежегодного вознаграждения

за выслугу лет

Слайд 53#баркаловаэксперт

С 1 января 2021 года в главе 25 НК РФ предусмотрены особенности

#баркаловаэксперт

С 1 января 2021 года в главе 25 НК РФ предусмотрены особенности

Слайд 54#баркаловаэксперт

В ст. 324.1 НК РФ дополнен п. 7, согласно которому инвентаризация резерва

#баркаловаэксперт

В ст. 324.1 НК РФ дополнен п. 7, согласно которому инвентаризация резерва

Слайд 55#баркаловаэксперт

Если сумма вознаграждений за выслугу лет и по итогам работы за год,

#баркаловаэксперт

Если сумма вознаграждений за выслугу лет и по итогам работы за год,

Слайд 56#баркаловаэксперт

Ранее порядок был аналогичен порядку формирования резерва предстоящих расходов на оплату отпусков,

#баркаловаэксперт

Ранее порядок был аналогичен порядку формирования резерва предстоящих расходов на оплату отпусков,

Слайд 57#баркаловаэксперт

Новые условия применения ставки 0% при реализации

долей в уставном капитале

и акций

#баркаловаэксперт

Новые условия применения ставки 0% при реализации

долей в уставном капитале

и акций

Слайд 58#баркаловаэксперт

С 1 января 2021 года изменяются условия применения ставки 0% при реализации

#баркаловаэксперт

С 1 января 2021 года изменяются условия применения ставки 0% при реализации

Слайд 59#баркаловаэксперт

1-е условие…

Акции (доли) составляют уставный капитал организаций, не более 50% активов которых,

#баркаловаэксперт

1-е условие…

Акции (доли) составляют уставный капитал организаций, не более 50% активов которых,

Слайд 60#баркаловаэксперт

2-е условие…

Для иностранных акций и долей в уставном капитале помимо прочих условий

#баркаловаэксперт

2-е условие…

Для иностранных акций и долей в уставном капитале помимо прочих условий

Слайд 61#баркаловаэксперт

IT-компании получили новые налоговые льготы

Налог на прибыль

#баркаловаэксперт

IT-компании получили новые налоговые льготы

Налог на прибыль

Слайд 62#баркаловаэксперт

Налог на прибыль

Установили льготные налоговые ставки:

3 процента — для налога, поступающего в

#баркаловаэксперт

Налог на прибыль

Установили льготные налоговые ставки:

3 процента — для налога, поступающего в

Слайд 63#баркаловаэксперт

Налог на прибыль

Кроме того, у IT-компаний должна быть аккредитация Минкомсвязи, а разработчики

#баркаловаэксперт

Налог на прибыль

Кроме того, у IT-компаний должна быть аккредитация Минкомсвязи, а разработчики

Слайд 64#баркаловаэксперт

Закрепили в НК порядок распределения прибыли при обособленных подразделениях и разных ставках налога

#баркаловаэксперт

Закрепили в НК порядок распределения прибыли при обособленных подразделениях и разных ставках налога

Слайд 65#баркаловаэксперт

Налог на прибыль

Компания, у которой есть обособленные подразделения и которая вправе по ряду

#баркаловаэксперт

Налог на прибыль

Компания, у которой есть обособленные подразделения и которая вправе по ряду

Слайд 66#баркаловаэксперт

Расходы

на благотворительность

Налог на прибыль

#баркаловаэксперт

Расходы

на благотворительность

Налог на прибыль

Слайд 67#баркаловаэксперт

Налог на прибыль

Изменения в НК РФ (Федеральный закон от 08.06.2020 №172-ФЗ)

Расходы на

#баркаловаэксперт

Налог на прибыль

Изменения в НК РФ (Федеральный закон от 08.06.2020 №172-ФЗ)

Расходы на

Слайд 68#баркаловаэксперт

Налог на прибыль

Письмо Минфина России от 27 августа 2020 г. N 03-03-07/75251

Расходы

#баркаловаэксперт

Налог на прибыль

Письмо Минфина России от 27 августа 2020 г. N 03-03-07/75251

Расходы

Слайд 69#баркаловаэксперт

Специальные налоговые режимы

#баркаловаэксперт

Специальные налоговые режимы

Слайд 70#баркаловаэксперт

Основные ошибки, которые допускаются, при определении базы по УСНО «Доходы»

#баркаловаэксперт

Основные ошибки, которые допускаются, при определении базы по УСНО «Доходы»

Слайд 71#баркаловаэксперт

Эквайринг

Логика работает так: раз деньги на расчётный счёт падают за минусом

#баркаловаэксперт

Эквайринг

Логика работает так: раз деньги на расчётный счёт падают за минусом

Слайд 72#баркаловаэксперт

Комиссионное вознаграждение

Кто работает с маркетплейсами, такими как Озон, Вайлдбериз, знают, что

#баркаловаэксперт

Комиссионное вознаграждение

Кто работает с маркетплейсами, такими как Озон, Вайлдбериз, знают, что

Слайд 73#баркаловаэксперт

Не включать в доходы безнадёжную или с истёкшим сроком исковой давности кредиторскую

#баркаловаэксперт

Не включать в доходы безнадёжную или с истёкшим сроком исковой давности кредиторскую

Слайд 74#баркаловаэксперт

Взаимозачёты

Ты мне товар, я тебе услугу — никто никому денег не платит.

#баркаловаэксперт

Взаимозачёты

Ты мне товар, я тебе услугу — никто никому денег не платит.

Слайд 75#баркаловаэксперт

Прощение долга

Например, участник общества простил долг по займу своей же компании.

#баркаловаэксперт

Прощение долга

Например, участник общества простил долг по займу своей же компании.

Слайд 76#баркаловаэксперт

Прощение долга

доля учредителя в вашей организации составляет не менее 50% вашего уставного

#баркаловаэксперт

Прощение долга

доля учредителя в вашей организации составляет не менее 50% вашего уставного

Слайд 77#баркаловаэксперт

Книга доходов и расходов – секреты заполнения

#баркаловаэксперт

Книга доходов и расходов – секреты заполнения

Слайд 78#баркаловаэксперт

Поскольку КУДиР является налоговым регистром и служит для определения суммы налога, то

#баркаловаэксперт

Поскольку КУДиР является налоговым регистром и служит для определения суммы налога, то

Слайд 79#баркаловаэксперт

Как заполнить КУДиР на УСН с объектом «Доходы»

#баркаловаэксперт

Как заполнить КУДиР на УСН с объектом «Доходы»

Слайд 80#баркаловаэксперт

На упрощённой системе с объектом «Доходы» необходимо заполнять разделы I, IV и

#баркаловаэксперт

На упрощённой системе с объектом «Доходы» необходимо заполнять разделы I, IV и

Слайд 81#баркаловаэксперт

При объекте «Доходы» данные в графе 5 обычно не фигурируют, так как

#баркаловаэксперт

При объекте «Доходы» данные в графе 5 обычно не фигурируют, так как

Слайд 82#баркаловаэксперт

Здесь есть особенность, сумму полученной субсидии необходимо показать и в части доходов

#баркаловаэксперт

Здесь есть особенность, сумму полученной субсидии необходимо показать и в части доходов

Слайд 83#баркаловаэксперт

Раздел IV. Расходы, уменьшающие налог

На какие суммы можно уменьшить налог при объекте

#баркаловаэксперт

Раздел IV. Расходы, уменьшающие налог

На какие суммы можно уменьшить налог при объекте

Слайд 84#баркаловаэксперт

Раздел V. Торговый сбор, уменьшающий налог

А вот здесь очень интересный момент. Из

#баркаловаэксперт

Раздел V. Торговый сбор, уменьшающий налог

А вот здесь очень интересный момент. Из

Слайд 85#баркаловаэксперт

Даже если в вашем регионе нет торгового сбора, и вы его не

#баркаловаэксперт

Даже если в вашем регионе нет торгового сбора, и вы его не

Слайд 86#баркаловаэксперт

Как заполнить КУДиР

на УСН «Доходы, уменьшенные на величину расходов»

#баркаловаэксперт

Как заполнить КУДиР

на УСН «Доходы, уменьшенные на величину расходов»

Слайд 87#баркаловаэксперт

На упрощённой системе с объектом «Доходы минус расходы» подлежат заполнению разделы I–III,

#баркаловаэксперт

На упрощённой системе с объектом «Доходы минус расходы» подлежат заполнению разделы I–III,

Слайд 88#баркаловаэксперт

В налоговом учёте очень важно понимать, в какой момент денежные траты становятся

#баркаловаэксперт

В налоговом учёте очень важно понимать, в какой момент денежные траты становятся

Слайд 89#баркаловаэксперт

Обращаю ваше внимание, расходы по заработной плате вносятся в КУДиР

не в

#баркаловаэксперт

Обращаю ваше внимание, расходы по заработной плате вносятся в КУДиР

не в

Слайд 90#баркаловаэксперт

Раздел II. Расходы на основные средства и нематериальные активы

Если организация в налоговом

#баркаловаэксперт

Раздел II. Расходы на основные средства и нематериальные активы

Если организация в налоговом

Слайд 91#баркаловаэксперт

Разберём на примере.

Вы приобрели складское помещение стоимостью

1 200 000 руб. в

#баркаловаэксперт

Разберём на примере.

Вы приобрели складское помещение стоимостью

1 200 000 руб. в

Слайд 92#баркаловаэксперт

Если для наглядности немного изменить условия нашего примера и предположить, что данная

#баркаловаэксперт

Если для наглядности немного изменить условия нашего примера и предположить, что данная

Слайд 93#баркаловаэксперт

Новые лимиты по УСНО в 2021 году, как применять?

#баркаловаэксперт

Новые лимиты по УСНО в 2021 году, как применять?

Слайд 94#баркаловаэксперт

Лимиты по доходам и средней численности на 2021 год

По новым правилам упрощенцы не будут слетать с УСН сразу

#баркаловаэксперт

Лимиты по доходам и средней численности на 2021 год

По новым правилам упрощенцы не будут слетать с УСН сразу

Слайд 95#баркаловаэксперт

#баркаловаэксперт

Слайд 96#баркаловаэксперт

До тех пор, пока доходы налогоплательщика не превысят 150 млн рублей и средняя численность сотрудников

#баркаловаэксперт

До тех пор, пока доходы налогоплательщика не превысят 150 млн рублей и средняя численность сотрудников

Слайд 97#баркаловаэксперт

После того, как налогоплательщик заработает больше 150 млн рублей или наймёт 101-го сотрудника, —

#баркаловаэксперт

После того, как налогоплательщик заработает больше 150 млн рублей или наймёт 101-го сотрудника, —

Слайд 98#баркаловаэксперт

Если до конца налогового периода доходы упрощенца не превысят 200 млн рублей, а средняя численность

#баркаловаэксперт

Если до конца налогового периода доходы упрощенца не превысят 200 млн рублей, а средняя численность

Слайд 99#баркаловаэксперт

Новые правила расчёта налога и авансовых платежей при УСНО

#баркаловаэксперт

Новые правила расчёта налога и авансовых платежей при УСНО

Слайд 100#баркаловаэксперт

Во время переходного периода налог и авансовые платежи считайте в следующем порядке:

Рассчитайте налоговую базу за весь

#баркаловаэксперт

Во время переходного периода налог и авансовые платежи считайте в следующем порядке:

Рассчитайте налоговую базу за весь

Слайд 101#баркаловаэксперт

Сложите полученные суммы — это будет налог за период.

ООО «Марципан» работает на УСН «Доходы» со стандартной

#баркаловаэксперт

Сложите полученные суммы — это будет налог за период.

ООО «Марципан» работает на УСН «Доходы» со стандартной

Слайд 102#баркаловаэксперт

Доходы ООО «Марципан» за I квартал и полугодие облагались налогом по ставке 6 %.

Авансовый платёж за I

#баркаловаэксперт

Доходы ООО «Марципан» за I квартал и полугодие облагались налогом по ставке 6 %.

Авансовый платёж за I

Слайд 103#баркаловаэксперт

Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный период со ставкой

#баркаловаэксперт

Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный период со ставкой

Слайд 104#баркаловаэксперт

Что еще изменилось в упрощённой системе

#баркаловаэксперт

Что еще изменилось в упрощённой системе

Слайд 105#баркаловаэксперт

Налоговые каникулы для ИП на УСН продлили до 2024 года.

Они доступны новым ИП, которые

#баркаловаэксперт

Налоговые каникулы для ИП на УСН продлили до 2024 года.

Они доступны новым ИП, которые

Слайд 106#баркаловаэксперт

Декларацию по УСН поменяли.

За 2021 год нужно будет отчитываться по новой декларации, форма которой

#баркаловаэксперт

Декларацию по УСН поменяли.

За 2021 год нужно будет отчитываться по новой декларации, форма которой

Слайд 107#баркаловаэксперт

При расчёте 1 % взносов в ПФР можно учитывать расходы.

Раньше налоговая и Минфин говорили, что предпринимателям

#баркаловаэксперт

При расчёте 1 % взносов в ПФР можно учитывать расходы.

Раньше налоговая и Минфин говорили, что предпринимателям

Слайд 108#баркаловаэксперт

НДФЛ и страховые взносы.

Новые моменты

с 2021 года.

#баркаловаэксперт

НДФЛ и страховые взносы.

Новые моменты

с 2021 года.

Слайд 109#баркаловаэксперт

Страховые взносы.

#баркаловаэксперт

Страховые взносы.

Слайд 110#баркаловаэксперт

Объект для страховых взносов.

Статья 420 НК РФ Объект обложения страховыми взносами

1. Объектом

#баркаловаэксперт

Объект для страховых взносов.

Статья 420 НК РФ Объект обложения страховыми взносами

1. Объектом

Слайд 111#баркаловаэксперт

1) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются

#баркаловаэксперт

1) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются

Слайд 112#баркаловаэксперт

Тарифы страховых взносов.

Статья 425 НК РФ Тарифы страховых взносов

На ОПС в пределах

#баркаловаэксперт

Тарифы страховых взносов.

Статья 425 НК РФ Тарифы страховых взносов

На ОПС в пределах

Слайд 113#баркаловаэксперт

На ФСС в пределах установленной предельной величины базы для исчисления страховых взносов

#баркаловаэксперт

На ФСС в пределах установленной предельной величины базы для исчисления страховых взносов

Слайд 114#баркаловаэксперт

Тарифы страховых взносов у иностранных работников.

ВКС – ОПС – 0%, ОМС, 0%,

#баркаловаэксперт

Тарифы страховых взносов у иностранных работников.

ВКС – ОПС – 0%, ОМС, 0%,

Слайд 115#баркаловаэксперт

Льготные тарифы с 2021 г. для IT компаний .

Для компаний, работающих в

#баркаловаэксперт

Льготные тарифы с 2021 г. для IT компаний .

Для компаний, работающих в

Слайд 116#баркаловаэксперт

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с

#баркаловаэксперт

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с

Слайд 117#баркаловаэксперт

Взносы IT компаний с предельной величины.

Письмо Минфина России от 17.12.2020 N 03-15-06/110983

Пока

#баркаловаэксперт

Взносы IT компаний с предельной величины.

Письмо Минфина России от 17.12.2020 N 03-15-06/110983

Пока

Слайд 118#баркаловаэксперт

Взносы на ОМС по тарифу 0,1% придется платить весь год, поскольку для

#баркаловаэксперт

Взносы на ОМС по тарифу 0,1% придется платить весь год, поскольку для

Слайд 119#баркаловаэксперт

Пониженные тарифы для субъектом

МСП с 1 апреля 2020 года.

Федеральный закон

#баркаловаэксперт

Пониженные тарифы для субъектом

МСП с 1 апреля 2020 года.

Федеральный закон

Слайд 120#баркаловаэксперт

С 1 января 2021 г. тарифы установлены в ст.427 НК РФ (пп.17

#баркаловаэксперт

С 1 января 2021 г. тарифы установлены в ст.427 НК РФ (пп.17

Слайд 121#баркаловаэксперт

Справочная таблица тарифов для МСП

с 1 января 2021 года

#баркаловаэксперт

Справочная таблица тарифов для МСП

с 1 января 2021 года

Слайд 122#баркаловаэксперт

Предельная величина в 2021 году.

Постановление Правительства РФ № 1935 от 26.11.2020 г.

Предельная

#баркаловаэксперт

Предельная величина в 2021 году.

Постановление Правительства РФ № 1935 от 26.11.2020 г.

Предельная

Слайд 123#баркаловаэксперт

- на обязательное пенсионное страхование с учетом размера средней заработной платы в

#баркаловаэксперт

- на обязательное пенсионное страхование с учетом размера средней заработной платы в

Слайд 124#баркаловаэксперт

Пониженные тарифы для субъектом

МСП не зависят от вида деятельности.

Письмо ФНС России

#баркаловаэксперт

Пониженные тарифы для субъектом

МСП не зависят от вида деятельности.

Письмо ФНС России

Слайд 125#баркаловаэксперт

Районный коэффициент при применении

пониженных тарифов

Информация ФНС

ФНС России разъяснила, как субъектам МСП

#баркаловаэксперт

Районный коэффициент при применении

пониженных тарифов

Информация ФНС

ФНС России разъяснила, как субъектам МСП

Слайд 126#баркаловаэксперт

ФНС России обращает внимание, что эта величина МРОТ является фиксированной.

Ее размер

#баркаловаэксперт

ФНС России обращает внимание, что эта величина МРОТ является фиксированной.

Ее размер

Слайд 127#баркаловаэксперт

Из данной информации косвенно можно сделать вывод о том, что не имеет

#баркаловаэксперт

Из данной информации косвенно можно сделать вывод о том, что не имеет

Слайд 128#баркаловаэксперт

Пониженные тарифы страховых взносов

при включении – исключении из субъектов МСП

Письмо ФНС

#баркаловаэксперт

Пониженные тарифы страховых взносов

при включении – исключении из субъектов МСП

Письмо ФНС

Слайд 129#баркаловаэксперт

Те, кто попадет в реестр позднее, смогут воспользоваться льготным тарифом с начала

#баркаловаэксперт

Те, кто попадет в реестр позднее, смогут воспользоваться льготным тарифом с начала

Слайд 130#баркаловаэксперт

Расходы по тестированию на COVID -19

в объект по страховым взносам

Письмо Минфина

#баркаловаэксперт

Расходы по тестированию на COVID -19

в объект по страховым взносам

Письмо Минфина

Слайд 131#баркаловаэксперт

Другой случай, рассмотренный ведомством, - проведение тестирования в рамках договоров оказания мед.услуг.

#баркаловаэксперт

Другой случай, рассмотренный ведомством, - проведение тестирования в рамках договоров оказания мед.услуг.

Слайд 132#баркаловаэксперт

А вот когда работодатель компенсирует работникам их расходы на тестирование, взносы заплатить

#баркаловаэксперт

А вот когда работодатель компенсирует работникам их расходы на тестирование, взносы заплатить

Слайд 133#баркаловаэксперт

Расходы по ГПХ

С 2021 года суммы компенсации расходов исполнителя, понесенных в связи

#баркаловаэксперт

Расходы по ГПХ

С 2021 года суммы компенсации расходов исполнителя, понесенных в связи

Слайд 134#баркаловаэксперт

С 2021 года не нужно облагать страховыми взносами суммы:

-возмещения фактически произведенных и

#баркаловаэксперт

С 2021 года не нужно облагать страховыми взносами суммы:

-возмещения фактически произведенных и

Слайд 135#баркаловаэксперт

Ранее Минфин России также придерживался позиции, что объектом обложения страховыми взносами является

#баркаловаэксперт

Ранее Минфин России также придерживался позиции, что объектом обложения страховыми взносами является

Слайд 136#баркаловаэксперт

Отчетность по страховым взносам

п.7 ст.431 НК РФ Плательщики, указанные в подпункте 1

#баркаловаэксперт

Отчетность по страховым взносам

п.7 ст.431 НК РФ Плательщики, указанные в подпункте 1

Слайд 137#баркаловаэксперт

Форма расчета по страховым взносам

Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@

"Об утверждении

#баркаловаэксперт

Форма расчета по страховым взносам

Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@

"Об утверждении

Слайд 138#баркаловаэксперт

Расчет по страховым взносам

за 1 квартал 2021 год

Приказ ФНС от 15.10.2020

#баркаловаэксперт

Расчет по страховым взносам

за 1 квартал 2021 год

Приказ ФНС от 15.10.2020

Слайд 139#баркаловаэксперт

В новой форме предусмотрены:

- новые коды тарифа плательщика (20, 21 и

#баркаловаэксперт

В новой форме предусмотрены:

- новые коды тарифа плательщика (20, 21 и

Слайд 140#баркаловаэксперт

Пособия из ФСС в РСВ

Письмо ФНС России от 29.01.2021 N БС-4-11/1020@

При заполнении

#баркаловаэксперт

Пособия из ФСС в РСВ

Письмо ФНС России от 29.01.2021 N БС-4-11/1020@

При заполнении

Слайд 141#баркаловаэксперт

- строка 080 "Возмещено ФСС расходов на выплату страхового обеспечения" может быть

#баркаловаэксперт

- строка 080 "Возмещено ФСС расходов на выплату страхового обеспечения" может быть

Слайд 142#баркаловаэксперт

Кроме того, не подлежат заполнению:

- приложение 3 "Расходы по обязательному социальному

#баркаловаэксперт

Кроме того, не подлежат заполнению:

- приложение 3 "Расходы по обязательному социальному

Слайд 143#баркаловаэксперт

Средняя численность в расчете по страховым взносам в 2021 году

С 1 января

#баркаловаэксперт

Средняя численность в расчете по страховым взносам в 2021 году

С 1 января

Слайд 144#баркаловаэксперт

Информация ФНС России "ФНС России напоминает, что расчет по страховым взносам за

#баркаловаэксперт

Информация ФНС России "ФНС России напоминает, что расчет по страховым взносам за

Слайд 145#баркаловаэксперт

Также ФНС напоминает, что плательщики, у которых число работников превышает 10 человек,

#баркаловаэксперт

Также ФНС напоминает, что плательщики, у которых число работников превышает 10 человек,

Слайд 146#баркаловаэксперт

Средняя численность в расчете по ОП

Письмо ФНС от 22.01.2021 года № БС-4-11/663@

ФНС

#баркаловаэксперт

Средняя численность в расчете по ОП

Письмо ФНС от 22.01.2021 года № БС-4-11/663@

ФНС

Слайд 147#баркаловаэксперт

ФНС отметила, что обособленным подразделениям организаций при заполнении РСВ необходимо руководствоваться следующим:

-

#баркаловаэксперт

ФНС отметила, что обособленным подразделениям организаций при заполнении РСВ необходимо руководствоваться следующим:

-

Слайд 148#баркаловаэксперт

НДФЛ

#баркаловаэксперт

НДФЛ

Слайд 149#баркаловаэксперт

Плательщики НДФЛ и налоговые агенты

Статья 207 НК РФ

Налогоплательщиками налога на доходы

#баркаловаэксперт

Плательщики НДФЛ и налоговые агенты

Статья 207 НК РФ

Налогоплательщиками налога на доходы

Слайд 150#баркаловаэксперт

Ст.226 НК РФ

Российские организации, индивидуальные предприниматели от которых или в результате

#баркаловаэксперт

Ст.226 НК РФ

Российские организации, индивидуальные предприниматели от которых или в результате

Слайд 151#баркаловаэксперт

Ставки НДФЛ

Статья 224 НК РФ Налоговые ставки

Налоговая ставка устанавливается в размере

#баркаловаэксперт

Ставки НДФЛ

Статья 224 НК РФ Налоговые ставки

Налоговая ставка устанавливается в размере

Слайд 152#баркаловаэксперт

Письмо Минфина России от 12.08.2013 N 03-04-06/32676

Если физическое лицо не представляет запрашиваемые

#баркаловаэксперт

Письмо Минфина России от 12.08.2013 N 03-04-06/32676

Если физическое лицо не представляет запрашиваемые

Слайд 153#баркаловаэксперт

Определение статуса налогоплательщика

п.2 Статья 207 НК РФ

Налоговыми резидентами признаются физические лица, фактически

#баркаловаэксперт

Определение статуса налогоплательщика

п.2 Статья 207 НК РФ

Налоговыми резидентами признаются физические лица, фактически

Слайд 154#баркаловаэксперт

Определение статуса налогоплательщика в 2020 году

Федеральный закон от 31.07.2020 N 265-ФЗ

Физлицо может

#баркаловаэксперт

Определение статуса налогоплательщика в 2020 году

Федеральный закон от 31.07.2020 N 265-ФЗ

Физлицо может

Слайд 155#баркаловаэксперт

Чтобы признать себя резидентом, нужно подать заявление в налоговую инспекцию до 30

#баркаловаэксперт

Чтобы признать себя резидентом, нужно подать заявление в налоговую инспекцию до 30

Слайд 156#баркаловаэксперт

Порядок подтверждения статуса в 2020 году

Письмо ФНС России от 28.09.2020 N ВД-4-17/15732

Чтобы

#баркаловаэксперт

Порядок подтверждения статуса в 2020 году

Письмо ФНС России от 28.09.2020 N ВД-4-17/15732

Чтобы

Слайд 157#баркаловаэксперт

Порядок подтверждения статуса налогоплательщика

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 23 мая 2018

#баркаловаэксперт

Порядок подтверждения статуса налогоплательщика

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 23 мая 2018

Слайд 158#баркаловаэксперт

Перечень документов, подтверждающих фактическое нахождение физического лица на территории Российской Федерации, Кодексом

#баркаловаэксперт

Перечень документов, подтверждающих фактическое нахождение физического лица на территории Российской Федерации, Кодексом

Слайд 159#баркаловаэксперт

Ставка 13% не зависимо от статуса

- от осуществления трудовой деятельности, указанной

#баркаловаэксперт

Ставка 13% не зависимо от статуса

- от осуществления трудовой деятельности, указанной

Слайд 160#баркаловаэксперт

Ставка НДФЛ у граждан из ЕАЭС

Статьей 73 Договора о Евразийском экономическом союзе

#баркаловаэксперт

Ставка НДФЛ у граждан из ЕАЭС

Статьей 73 Договора о Евразийском экономическом союзе

Слайд 161#баркаловаэксперт

Ставка НДФЛ у граждан из ЕАЭС на конец налогового периода

Письмо Минфина России

#баркаловаэксперт

Ставка НДФЛ у граждан из ЕАЭС на конец налогового периода

Письмо Минфина России

Слайд 162#баркаловаэксперт

Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от

#баркаловаэксперт

Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от

Слайд 163#баркаловаэксперт

Увольнение ЕАЭС в течении налогового периода

Письмо Минфина России от 25.08.2020 N 03-04-06/74275

При

#баркаловаэксперт

Увольнение ЕАЭС в течении налогового периода

Письмо Минфина России от 25.08.2020 N 03-04-06/74275

При

Слайд 164#баркаловаэксперт

Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от

#баркаловаэксперт

Изложенный порядок определения налогового статуса применяется в отношении физических лиц независимо от

Слайд 165#баркаловаэксперт

Прогрессивная шкала ставки по НДФЛ

Федеральный закон от 23.11.2020 года № 372-ФЗ

С 01.01.2021

#баркаловаэксперт

Прогрессивная шкала ставки по НДФЛ

Федеральный закон от 23.11.2020 года № 372-ФЗ

С 01.01.2021

Слайд 166#баркаловаэксперт

Но есть исключения из правил.

Так, по «старой» ставке 13% будут облагаться

#баркаловаэксперт

Но есть исключения из правил.

Так, по «старой» ставке 13% будут облагаться

Слайд 167#баркаловаэксперт

В 1 квартале 2021 года за ошибки при удержании налога по повышенной

#баркаловаэксперт

В 1 квартале 2021 года за ошибки при удержании налога по повышенной

Слайд 168#баркаловаэксперт

Налоговая база отдельно в отношении каждого вида дохода 2021-2022 году – переходный

#баркаловаэксперт

Налоговая база отдельно в отношении каждого вида дохода 2021-2022 году – переходный

Слайд 169#баркаловаэксперт

• по операциям РЕПО, объектом которых являются ценные бумаги;

• по операциям займа

#баркаловаэксперт

• по операциям РЕПО, объектом которых являются ценные бумаги;

• по операциям займа

Слайд 170#баркаловаэксперт

• по иным доходам, в отношении которых применяется налоговая ставка, п. 1

#баркаловаэксперт

• по иным доходам, в отношении которых применяется налоговая ставка, п. 1

Слайд 171#баркаловаэксперт

КБК для прогрессивной шкалы НДФЛ

#баркаловаэксперт

КБК для прогрессивной шкалы НДФЛ

Слайд 172#баркаловаэксперт

Налоговая база и объект

Ст.210 НК РФ при определении налоговой базы учитываются все

#баркаловаэксперт

Налоговая база и объект

Ст.210 НК РФ при определении налоговой базы учитываются все

Слайд 173#баркаловаэксперт

Статья 208 НК РФ Доходы от источников в Российской Федерации и доходы

#баркаловаэксперт

Статья 208 НК РФ Доходы от источников в Российской Федерации и доходы

Слайд 174#баркаловаэксперт

Объект для НДФЛ у дистанционного работника

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 14 июня

#баркаловаэксперт

Объект для НДФЛ у дистанционного работника

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 14 июня

Слайд 175#баркаловаэксперт

Указанные доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии

#баркаловаэксперт

Указанные доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии

Слайд 176#баркаловаэксперт

Трудовые отношения с дистанционным работником

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО

#баркаловаэксперт

Трудовые отношения с дистанционным работником

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО

Слайд 177#баркаловаэксперт

В Письме Минтруда России от

07.12.2016 N 14-2/ООГ-10811

Уточняется, что сотрудничество с

#баркаловаэксперт

В Письме Минтруда России от

07.12.2016 N 14-2/ООГ-10811

Уточняется, что сотрудничество с

Слайд 178#баркаловаэксперт

Порядок подтверждения статуса дистанционного работника

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 мая

#баркаловаэксперт

Порядок подтверждения статуса дистанционного работника

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 мая

Слайд 179#баркаловаэксперт

Подтверждение фактического нахождения физического лица на территории Российской Федерации может производиться на

#баркаловаэксперт

Подтверждение фактического нахождения физического лица на территории Российской Федерации может производиться на

Слайд 180#баркаловаэксперт

По мнению Департамента, свидетельство о регистрации по месту временного пребывания, документы о

#баркаловаэксперт

По мнению Департамента, свидетельство о регистрации по месту временного пребывания, документы о

Слайд 181#баркаловаэксперт

Компенсация дистанционному работнику за использование оборудования не облагается взносами и НДФЛ

Письмо

#баркаловаэксперт

Компенсация дистанционному работнику за использование оборудования не облагается взносами и НДФЛ

Письмо

Слайд 182#баркаловаэксперт

Такие разъяснения Минфин давал ранее, не уточняя при этом характер работы сотрудника.

Следовательно,

#баркаловаэксперт

Такие разъяснения Минфин давал ранее, не уточняя при этом характер работы сотрудника.

Следовательно,

Слайд 183#баркаловаэксперт

Прощение долга

Федеральный закон от 26.07.2019 N 210-ФЗ

С 1 января 2020 года списание

#баркаловаэксперт

Прощение долга

Федеральный закон от 26.07.2019 N 210-ФЗ

С 1 января 2020 года списание

Слайд 184#баркаловаэксперт

Если ситуация не подпадает под льготу, то датой получения дохода считается дата

#баркаловаэксперт

Если ситуация не подпадает под льготу, то датой получения дохода считается дата

Слайд 185#баркаловаэксперт

Социальный вычет на покупку лекарств в 2020 году

пп.3 п.1 ст.219 НК РФ

В

#баркаловаэксперт

Социальный вычет на покупку лекарств в 2020 году

пп.3 п.1 ст.219 НК РФ

В

Слайд 186#баркаловаэксперт

Социальный вычет с 2021 года

Утверждены новые перечни медицинских услуг и дорогостоящего лечения

#баркаловаэксперт

Социальный вычет с 2021 года

Утверждены новые перечни медицинских услуг и дорогостоящего лечения

Слайд 187#баркаловаэксперт

Перечень дорогостоящих услуг дополнен:

• ортопедическим лечением населения с врожденными и приобретенными дефектами

#баркаловаэксперт

Перечень дорогостоящих услуг дополнен:

• ортопедическим лечением населения с врожденными и приобретенными дефектами

Слайд 188#баркаловаэксперт

Компенсация расходов на тестирование COVID-19

Письмо Минфина России от 25.06.2020 N 03-03-07/54757

Статья 41

#баркаловаэксперт

Компенсация расходов на тестирование COVID-19

Письмо Минфина России от 25.06.2020 N 03-03-07/54757

Статья 41

Слайд 189#баркаловаэксперт

С учетом вышеизложенного оплаченная работодателем для работников стоимость проведения исследований на предмет

#баркаловаэксперт

С учетом вышеизложенного оплаченная работодателем для работников стоимость проведения исследований на предмет

Слайд 190#баркаловаэксперт

#баркаловаэксперт

Слайд 191#баркаловаэксперт

НДФЛ с доходов по вкладам с 2021 года

Федеральный закон от 01.04.2020 N

#баркаловаэксперт

НДФЛ с доходов по вкладам с 2021 года

Федеральный закон от 01.04.2020 N

Слайд 192#баркаловаэксперт

Определение налоговой базы в отношении доходов в виде процентов, полученных по вкладам

#баркаловаэксперт

Определение налоговой базы в отношении доходов в виде процентов, полученных по вкладам

Слайд 193#баркаловаэксперт

Разъяснения ФНС как будут облагаться вклады.

Информация ФНС России от 02.12.2020

НДФЛ будет

#баркаловаэксперт

Разъяснения ФНС как будут облагаться вклады.

Информация ФНС России от 02.12.2020

НДФЛ будет

Слайд 194#баркаловаэксперт

Пример: у физлица открыт вклад с начала 2021 года в размере 1,5

#баркаловаэксперт

Пример: у физлица открыт вклад с начала 2021 года в размере 1,5

Слайд 195#баркаловаэксперт

Если ключевая ставка Банка России на 1 января 2021 года - 4,25

#баркаловаэксперт

Если ключевая ставка Банка России на 1 января 2021 года - 4,25

Слайд 196#баркаловаэксперт

#баркаловаэксперт

Слайд 197#баркаловаэксперт

С доходов от вкладов в банках не учитываются вклады и счета.

При определении

#баркаловаэксперт

С доходов от вкладов в банках не учитываются вклады и счета.

При определении

Слайд 198#баркаловаэксперт

Соответственно, при расчете совокупного процентного дохода физического лица не будет учитываться доход

#баркаловаэксперт

Соответственно, при расчете совокупного процентного дохода физического лица не будет учитываться доход

Слайд 199#баркаловаэксперт

Порядок исчисления НДФЛ с доходов по вкладам.

Расчет суммы НДФЛ по итогам налогового

#баркаловаэксперт

Порядок исчисления НДФЛ с доходов по вкладам.

Расчет суммы НДФЛ по итогам налогового

Слайд 200#баркаловаэксперт

Формы и форматы представления указанной информации утверждаются ФНС.

Следовательно, банки не являются

#баркаловаэксперт

Формы и форматы представления указанной информации утверждаются ФНС.

Следовательно, банки не являются

Слайд 201#баркаловаэксперт

Ответственность банков.

Письмо ФНС России от 15.12.2020 N БС-4-11/20647; Письмо ФНС России от

#баркаловаэксперт

Ответственность банков.

Письмо ФНС России от 15.12.2020 N БС-4-11/20647; Письмо ФНС России от

Слайд 202#баркаловаэксперт

Основание и сроки уплаты НДФЛ с доходов по банковским вкладам.

Налогоплательщики, получившие доходы

#баркаловаэксперт

Основание и сроки уплаты НДФЛ с доходов по банковским вкладам.

Налогоплательщики, получившие доходы

Слайд 203#баркаловаэксперт

Налог будет уплачиваться налогоплательщиками на основании сформированных налоговыми органами сводных налоговых уведомлений.

#баркаловаэксперт

Налог будет уплачиваться налогоплательщиками на основании сформированных налоговыми органами сводных налоговых уведомлений.

Слайд 204#баркаловаэксперт

Сроки уплаты НДФЛ

П.6 Ст.226 НК РФ Налоговые агенты обязаны перечислять суммы

#баркаловаэксперт

Сроки уплаты НДФЛ

П.6 Ст.226 НК РФ Налоговые агенты обязаны перечислять суммы

Слайд 205#баркаловаэксперт

Оформление платежных поручений в случае разных сроков уплаты НДФЛ

Письмо ФНС России

#баркаловаэксперт

Оформление платежных поручений в случае разных сроков уплаты НДФЛ

Письмо ФНС России

Слайд 206#баркаловаэксперт

НДФЛ у обособленных подразделений

Федеральный закон от 29.09.2019 N 325-ФЗ

Юридическим лицам, головная

#баркаловаэксперт

НДФЛ у обособленных подразделений

Федеральный закон от 29.09.2019 N 325-ФЗ

Юридическим лицам, головная

Слайд 207#баркаловаэксперт

Чтобы воспользоваться таким правом, нужно будет уведомить все налоговые органы, где стоят

#баркаловаэксперт

Чтобы воспользоваться таким правом, нужно будет уведомить все налоговые органы, где стоят

Слайд 208#баркаловаэксперт

Перечисление НДФЛ ОП

Информация ФНС России от 11.12.2020 «Как организации представить уведомление

#баркаловаэксперт

Перечисление НДФЛ ОП

Информация ФНС России от 11.12.2020 «Как организации представить уведомление

Слайд 209#баркаловаэксперт

Направить уведомление о выборе централизованного порядка можно в электронном виде по ТКС

#баркаловаэксперт

Направить уведомление о выборе централизованного порядка можно в электронном виде по ТКС

Слайд 210#баркаловаэксперт

Выбор обособленного подразделения

Приказ ФНС России от 04.09.2020 N ЕД-7-14/632@

ФНС утвердила новые формы:

-

#баркаловаэксперт

Выбор обособленного подразделения

Приказ ФНС России от 04.09.2020 N ЕД-7-14/632@

ФНС утвердила новые формы:

-

Слайд 211#баркаловаэксперт

Снятие – постановка на учет ОП в течении налогового периода

Письмо ФНС России

#баркаловаэксперт

Снятие – постановка на учет ОП в течении налогового периода

Письмо ФНС России