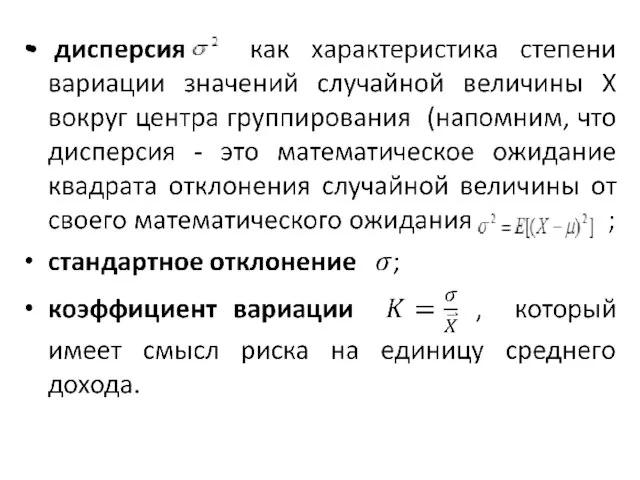

- Оценка и анализ финансовых рисков

Содержание

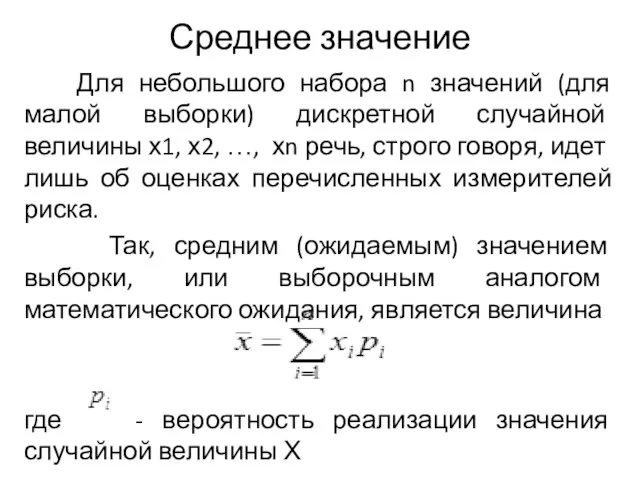

- 3. Среднее значение Для небольшого набора n значений (для малой выборки) дискретной случайной величины х1, х2, …,

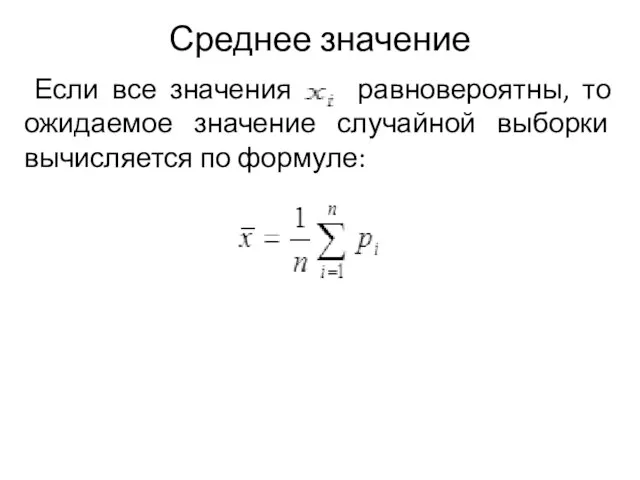

- 4. Среднее значение Если все значения равновероятны, то ожидаемое значение случайной выборки вычисляется по формуле:

- 5. Ожидаемая доходность и риск портфеля Принцип формирования портфеля, заключающийся в распределении средств по различным видам активов

- 6. Что лучше для данного инвестора: держать свои сбережения под подушкой, разместить их на банковском депозите, дать

- 8. Главным предположением, которое принял Гарри Марковиц, анализируя эту задачу, является то, что для инвестора, при оценке

- 9. второй – стандартное отклонение доходности, как показатель, характеризующий риск принимаемого решения Стандартное отклонение (сигма) есть корень

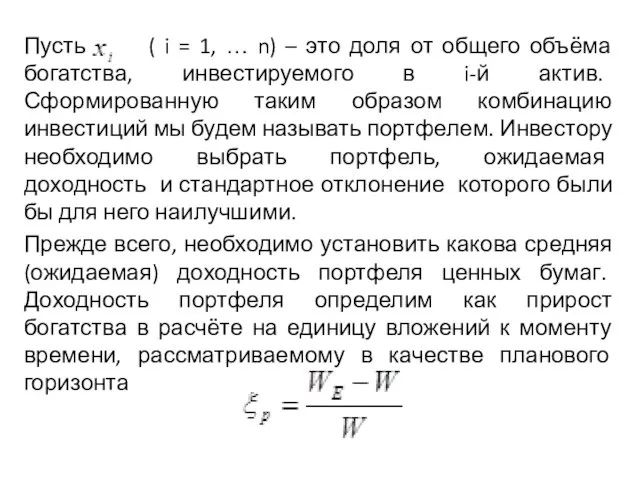

- 10. Пусть ( i = 1, … n) – это доля от общего объёма богатства, инвестируемого в

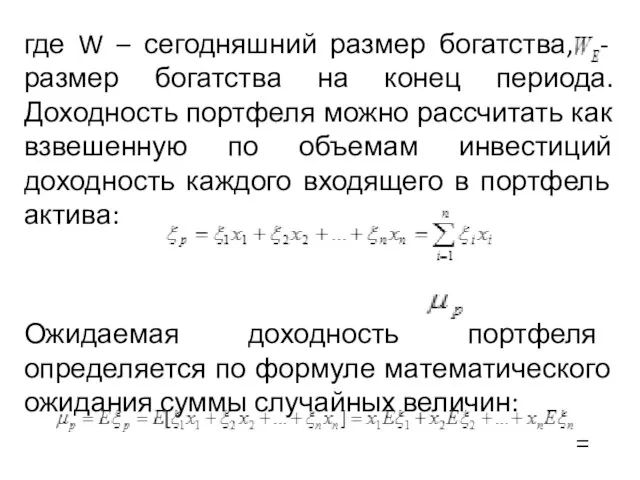

- 11. где W – сегодняшний размер богатства, - размер богатства на конец периода. Доходность портфеля можно рассчитать

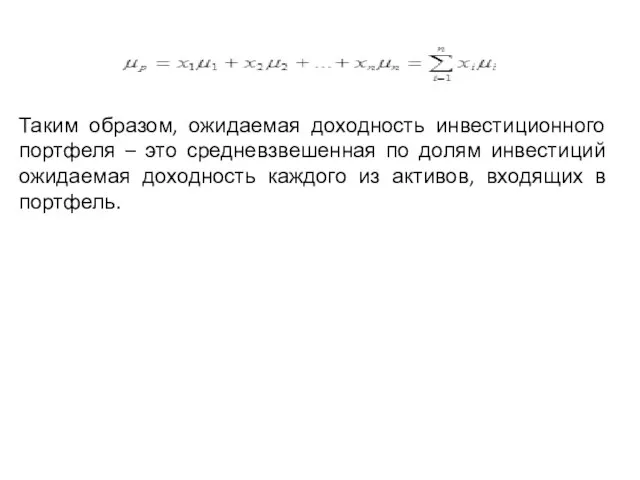

- 12. Таким образом, ожидаемая доходность инвестиционного портфеля – это средневзвешенная по долям инвестиций ожидаемая доходность каждого из

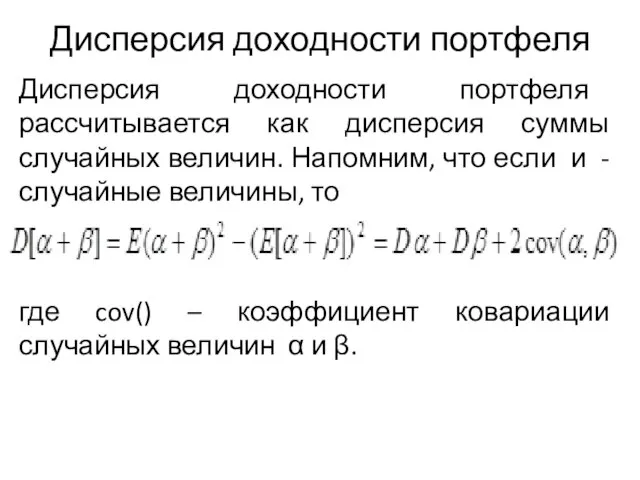

- 13. Дисперсия доходности портфеля Дисперсия доходности портфеля рассчитывается как дисперсия суммы случайных величин. Напомним, что если и

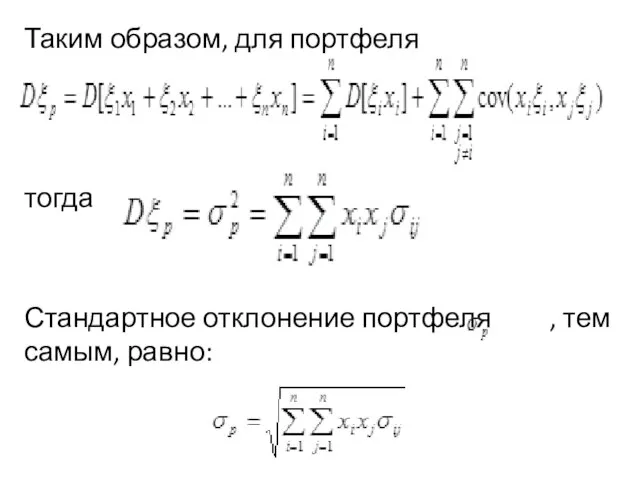

- 14. Таким образом, для портфеля тогда Стандартное отклонение портфеля , тем самым, равно:

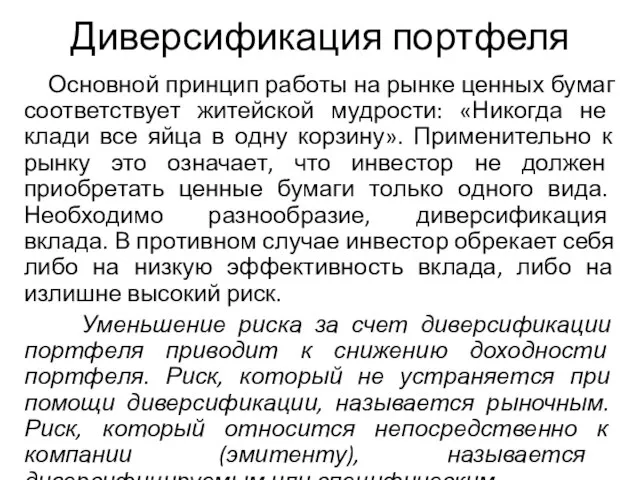

- 15. Диверсификация портфеля Основной принцип работы на рынке ценных бумаг соответствует житейской мудрости: «Никогда не клади все

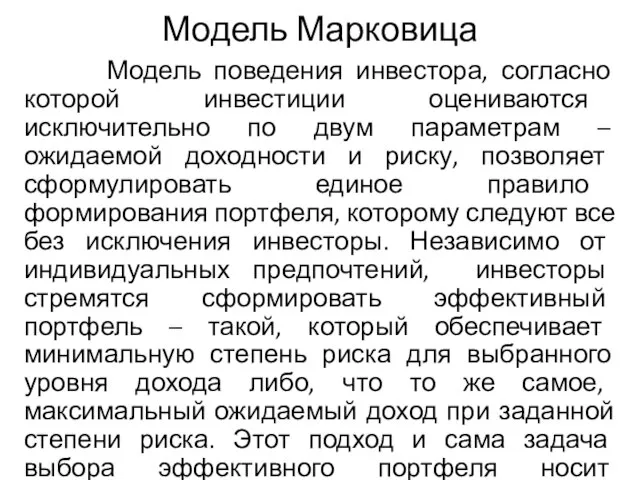

- 16. Модель Марковица Модель поведения инвестора, согласно которой инвестиции оцениваются исключительно по двум параметрам – ожидаемой доходности

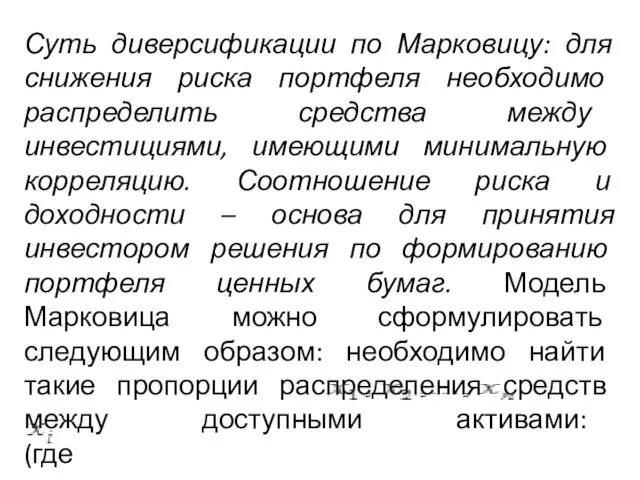

- 17. Суть диверсификации по Марковицу: для снижения риска портфеля необходимо распределить средства между инвестициями, имеющими минимальную корреляцию.

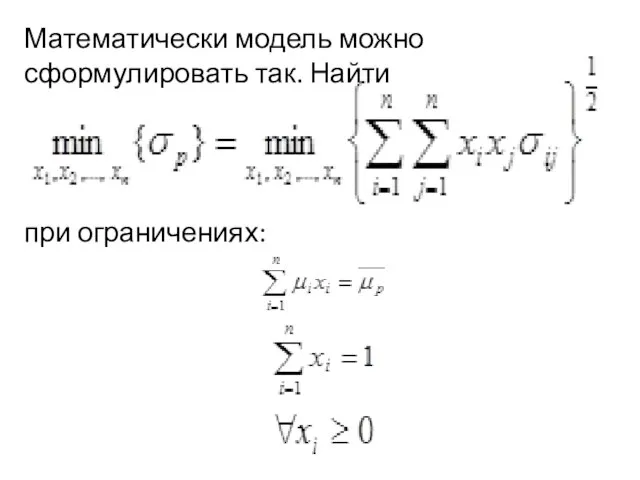

- 18. Математически модель можно сформулировать так. Найти при ограничениях:

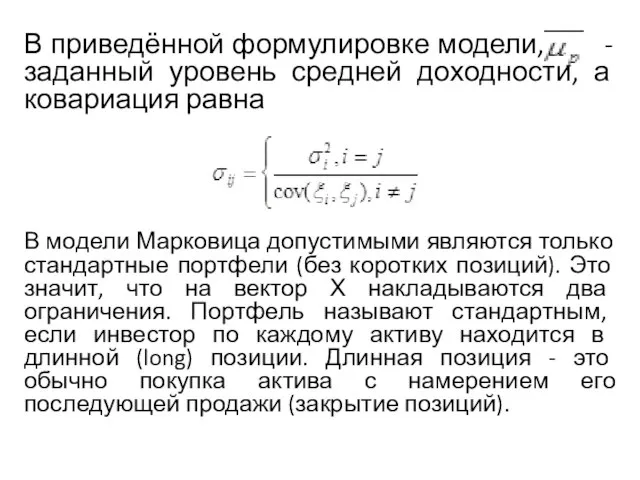

- 19. В приведённой формулировке модели, - заданный уровень средней доходности, а ковариация равна В модели Марковица допустимыми

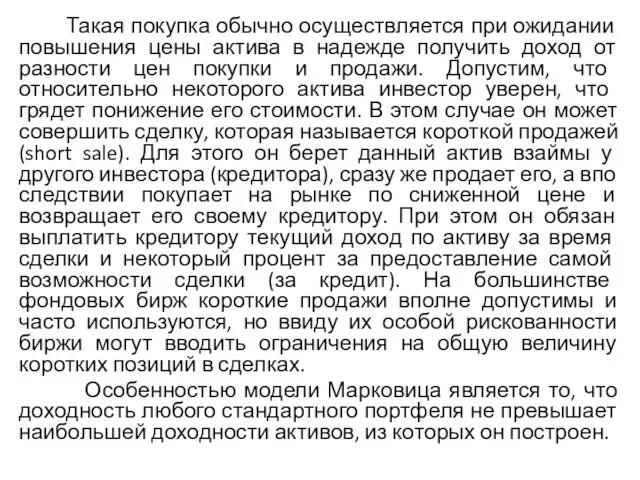

- 20. Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен

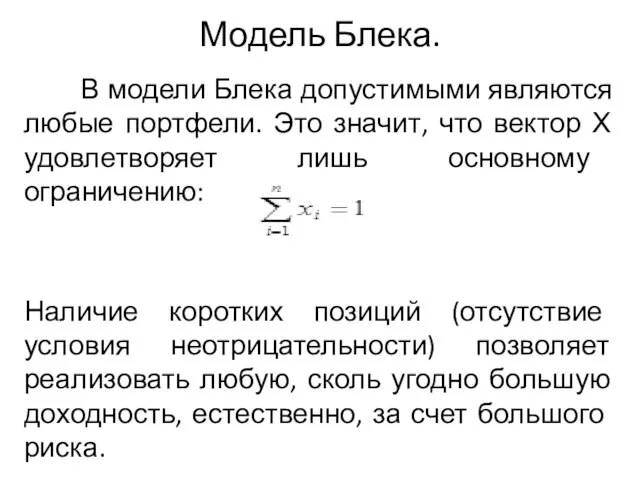

- 21. Модель Блека. В модели Блека допустимыми являются любые портфели. Это значит, что вектор Х удовлетворяет лишь

- 22. Модель Тобина-Шарпа-Литнера В модели Тобина - Шарпа - Литнера предполагается наличие так называемых безрисковых активов, доходность

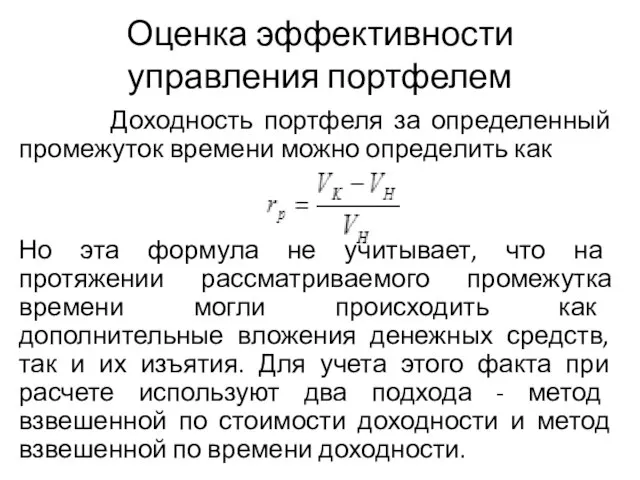

- 23. Оценка эффективности управления портфелем Доходность портфеля за определенный промежуток времени можно определить как Но эта формула

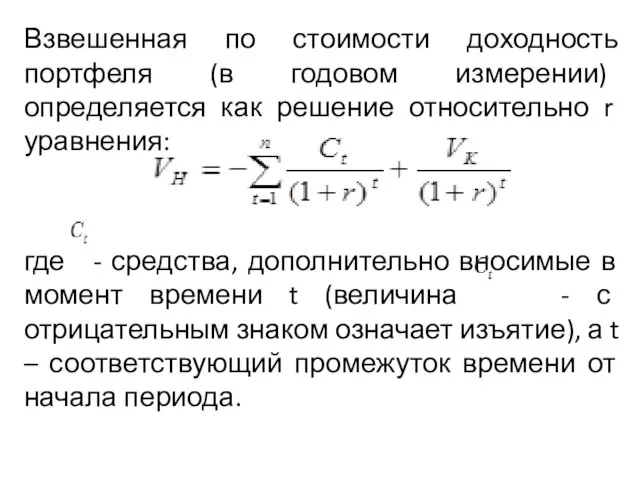

- 24. Взвешенная по стоимости доходность портфеля (в годовом измерении) определяется как решение относительно r уравнения: где -

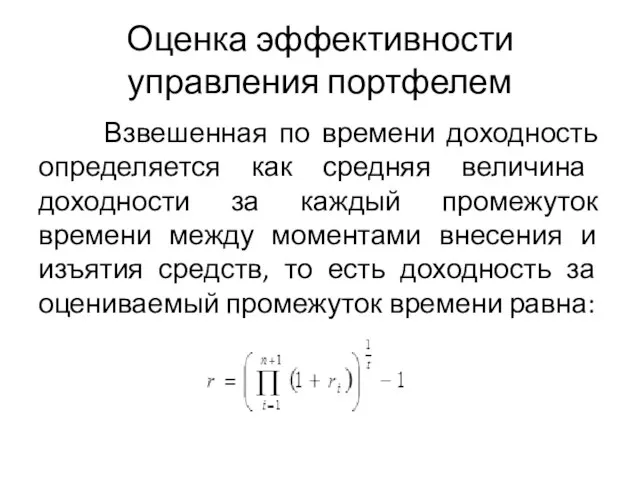

- 25. Оценка эффективности управления портфелем Взвешенная по времени доходность определяется как средняя величина доходности за каждый промежуток

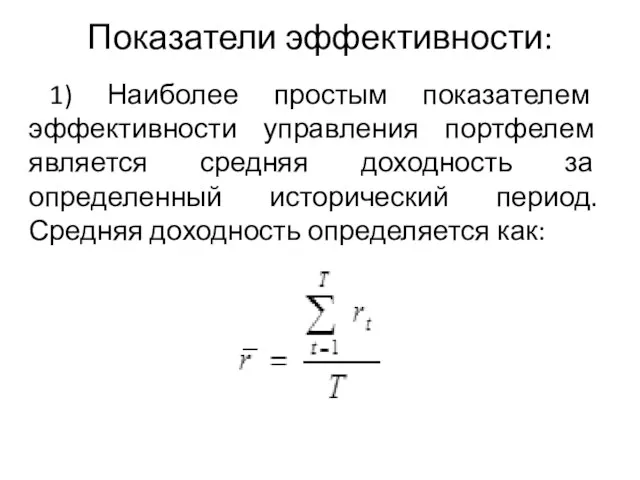

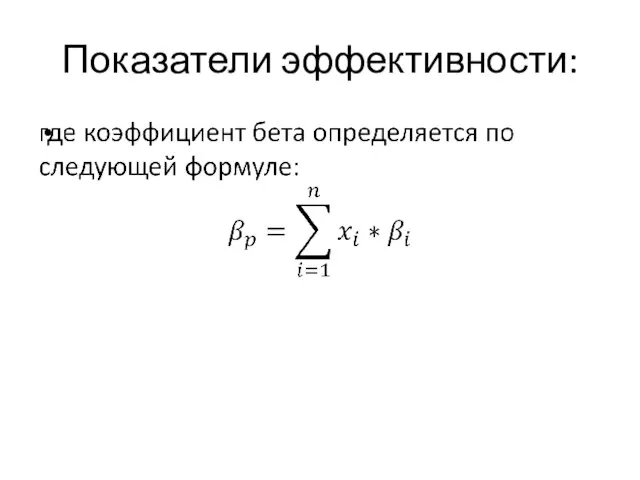

- 26. Показатели эффективности: 1) Наиболее простым показателем эффективности управления портфелем является средняя доходность за определенный исторический период.

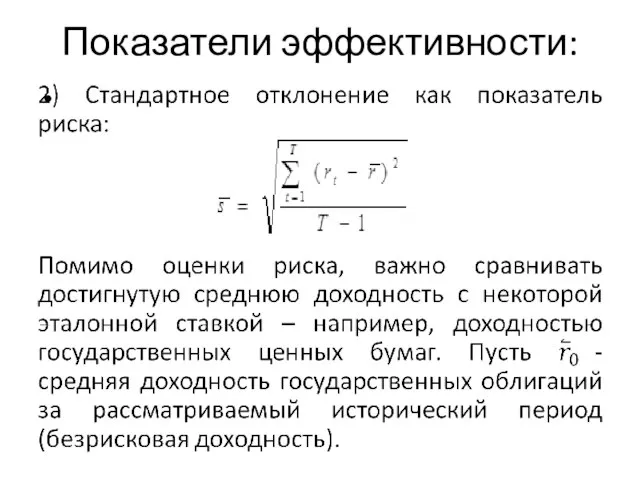

- 27. Показатели эффективности:

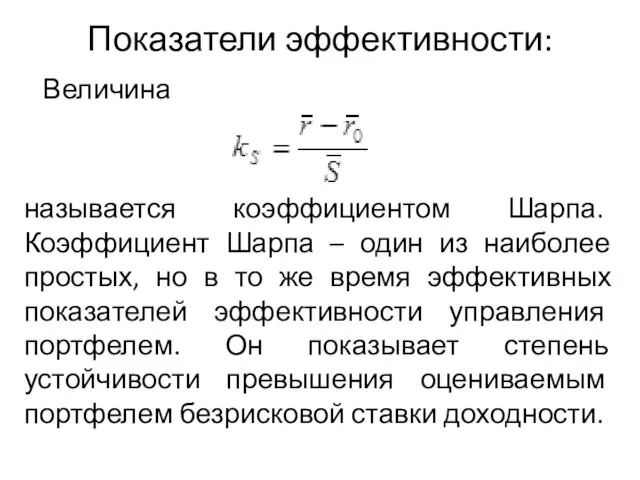

- 28. Показатели эффективности: Величина называется коэффициентом Шарпа. Коэффициент Шарпа – один из наиболее простых, но в то

- 29. Показатели эффективности:

- 30. Показатели эффективности:

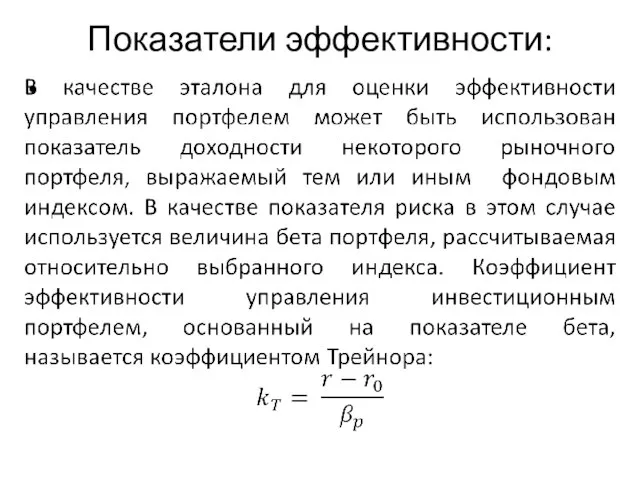

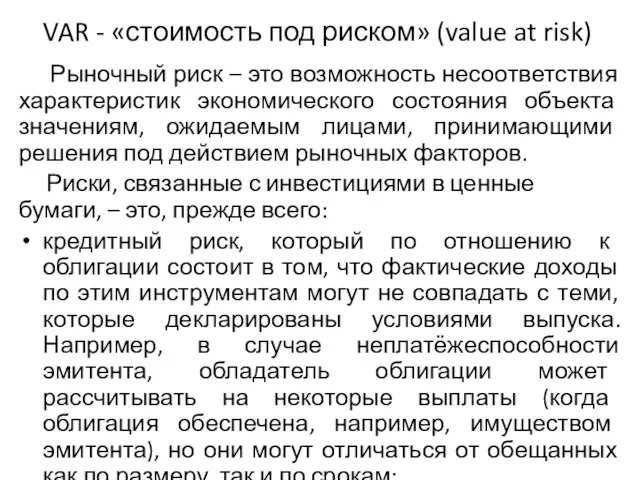

- 31. VAR - «стоимость под риском» (value at risk) Рыночный риск – это возможность несоответствия характеристик экономического

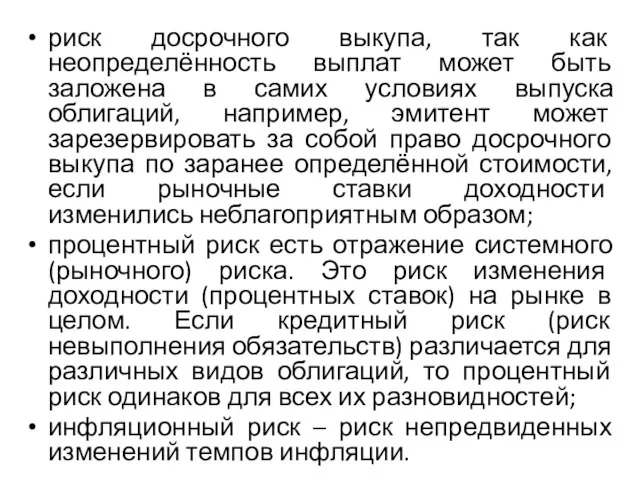

- 32. риск досрочного выкупа, так как неопределённость выплат может быть заложена в самих условиях выпуска облигаций, например,

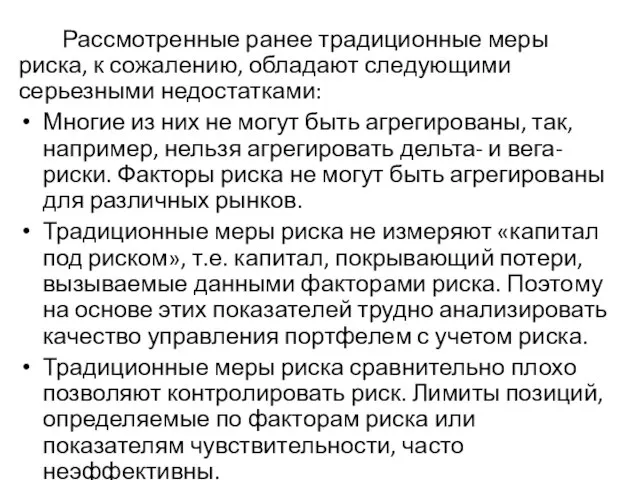

- 33. Рассмотренные ранее традиционные меры риска, к сожалению, обладают следующими серьезными недостатками: Многие из них не могут

- 34. Все это объясняет ту огромную популярность, которой в современном риск-менеджменте пользуется подход к измерению рисков на

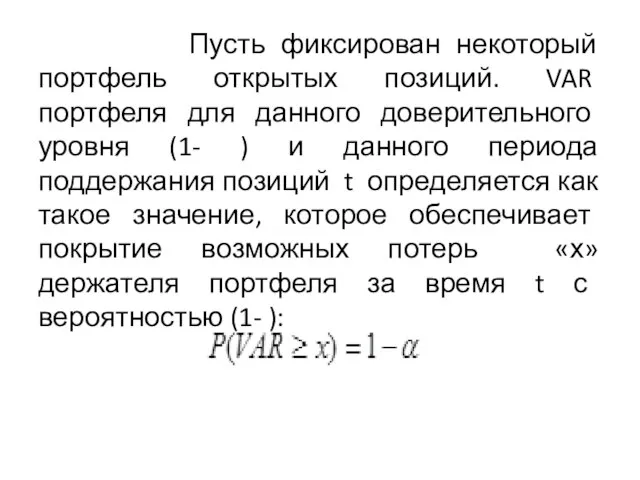

- 35. Пусть фиксирован некоторый портфель открытых позиций. VAR портфеля для данного доверительного уровня (1- ) и данного

- 36. Как следует из определения, величина VAR для портфеля заданной структуры – это наибольший ожидаемый убыток, обусловленный

- 37. Доверительный интервал и временной горизонт являются ключевыми параметрами, без которых невозможны ни расчет, ни интерпретация показателя

- 39. Скачать презентацию

Слайд 3Среднее значение

Для небольшого набора n значений (для малой выборки) дискретной случайной

Среднее значение

Для небольшого набора n значений (для малой выборки) дискретной случайной

Слайд 4Среднее значение

Если все значения равновероятны, то ожидаемое значение случайной выборки вычисляется

Среднее значение

Если все значения равновероятны, то ожидаемое значение случайной выборки вычисляется

Слайд 5Ожидаемая доходность и риск портфеля

Принцип формирования портфеля, заключающийся в распределении средств

Ожидаемая доходность и риск портфеля

Принцип формирования портфеля, заключающийся в распределении средств

Слайд 6 Что лучше для данного инвестора: держать свои сбережения под подушкой, разместить

Что лучше для данного инвестора: держать свои сбережения под подушкой, разместить

Слайд 8 Главным предположением, которое принял Гарри Марковиц, анализируя эту задачу, является то,

Главным предположением, которое принял Гарри Марковиц, анализируя эту задачу, является то,

Слайд 9второй – стандартное отклонение доходности, как показатель, характеризующий риск принимаемого решения

Стандартное отклонение

второй – стандартное отклонение доходности, как показатель, характеризующий риск принимаемого решения

Стандартное отклонение

Слайд 10Пусть ( i = 1, … n) – это доля от общего

Пусть ( i = 1, … n) – это доля от общего

Слайд 11где W – сегодняшний размер богатства, - размер богатства на конец периода.

где W – сегодняшний размер богатства, - размер богатства на конец периода.

Слайд 12Таким образом, ожидаемая доходность инвестиционного портфеля – это средневзвешенная по долям инвестиций

Таким образом, ожидаемая доходность инвестиционного портфеля – это средневзвешенная по долям инвестиций

Слайд 13Дисперсия доходности портфеля

Дисперсия доходности портфеля рассчитывается как дисперсия суммы случайных величин.

Дисперсия доходности портфеля

Дисперсия доходности портфеля рассчитывается как дисперсия суммы случайных величин.

Слайд 14Таким образом, для портфеля

тогда

Стандартное отклонение портфеля , тем самым, равно:

Таким образом, для портфеля

тогда

Стандартное отклонение портфеля , тем самым, равно:

Слайд 15Диверсификация портфеля

Основной принцип работы на рынке ценных бумаг соответствует житейской мудрости:

Диверсификация портфеля

Основной принцип работы на рынке ценных бумаг соответствует житейской мудрости:

Слайд 16Модель Марковица

Модель поведения инвестора, согласно которой инвестиции оцениваются исключительно по двум

Модель Марковица

Модель поведения инвестора, согласно которой инвестиции оцениваются исключительно по двум

Слайд 17Суть диверсификации по Марковицу: для снижения риска портфеля необходимо распределить средства между

Суть диверсификации по Марковицу: для снижения риска портфеля необходимо распределить средства между

Слайд 18Математически модель можно сформулировать так. Найти

при ограничениях:

Математически модель можно сформулировать так. Найти

при ограничениях:

Слайд 19В приведённой формулировке модели, - заданный уровень средней доходности, а ковариация равна

В

В приведённой формулировке модели, - заданный уровень средней доходности, а ковариация равна

В

Слайд 20 Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде

Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде

Слайд 21

Модель Блека.

В модели Блека допустимыми являются любые портфели. Это значит, что

Модель Блека.

В модели Блека допустимыми являются любые портфели. Это значит, что

Слайд 22Модель Тобина-Шарпа-Литнера

В модели Тобина - Шарпа - Литнера предполагается наличие так

Модель Тобина-Шарпа-Литнера

В модели Тобина - Шарпа - Литнера предполагается наличие так

Слайд 23Оценка эффективности управления портфелем

Доходность портфеля за определенный промежуток времени можно определить

Оценка эффективности управления портфелем

Доходность портфеля за определенный промежуток времени можно определить

Слайд 24Взвешенная по стоимости доходность портфеля (в годовом измерении) определяется как решение относительно

Взвешенная по стоимости доходность портфеля (в годовом измерении) определяется как решение относительно

Слайд 25Оценка эффективности управления портфелем

Взвешенная по времени доходность определяется как средняя величина

Оценка эффективности управления портфелем

Взвешенная по времени доходность определяется как средняя величина

Слайд 26

Показатели эффективности:

1) Наиболее простым показателем эффективности управления портфелем является средняя доходность

Показатели эффективности:

1) Наиболее простым показателем эффективности управления портфелем является средняя доходность

Слайд 27Показатели эффективности:

Показатели эффективности:

Слайд 28Показатели эффективности:

Величина

называется коэффициентом Шарпа. Коэффициент Шарпа – один из наиболее простых,

Показатели эффективности:

Величина

называется коэффициентом Шарпа. Коэффициент Шарпа – один из наиболее простых,

Слайд 29Показатели эффективности:

Показатели эффективности:

Слайд 30Показатели эффективности:

Показатели эффективности:

Слайд 31VAR - «стоимость под риском» (value at risk)

Рыночный риск – это

VAR - «стоимость под риском» (value at risk)

Рыночный риск – это

Слайд 32риск досрочного выкупа, так как неопределённость выплат может быть заложена в самих

риск досрочного выкупа, так как неопределённость выплат может быть заложена в самих

Слайд 33 Рассмотренные ранее традиционные меры риска, к сожалению, обладают следующими серьезными недостатками:

Многие

Рассмотренные ранее традиционные меры риска, к сожалению, обладают следующими серьезными недостатками:

Многие

Слайд 34 Все это объясняет ту огромную популярность, которой в современном риск-менеджменте пользуется

Все это объясняет ту огромную популярность, которой в современном риск-менеджменте пользуется

Слайд 35 Пусть фиксирован некоторый портфель открытых позиций. VAR портфеля для данного доверительного

Пусть фиксирован некоторый портфель открытых позиций. VAR портфеля для данного доверительного

Слайд 36 Как следует из определения, величина VAR для портфеля заданной структуры –

Как следует из определения, величина VAR для портфеля заданной структуры –

Слайд 37 Доверительный интервал и временной горизонт являются ключевыми параметрами, без которых невозможны

Доверительный интервал и временной горизонт являются ключевыми параметрами, без которых невозможны

Факторы эффективной деятельности государственного аппарата

Факторы эффективной деятельности государственного аппарата Контрольно- проверочные листы. Международный опыт. Предложение

Контрольно- проверочные листы. Международный опыт. Предложение Целеполагание, планирование, финансовая грамотность, карманные деньги

Целеполагание, планирование, финансовая грамотность, карманные деньги МОУ «Основная общеобразовательная школа с.Никольское Духовницкого района Саратовской области»Площадь пришкольного участка

МОУ «Основная общеобразовательная школа с.Никольское Духовницкого района Саратовской области»Площадь пришкольного участка Технология музыкального моделирования в процессе художественного творчества

Технология музыкального моделирования в процессе художественного творчества Определение процентного содержания вязкой составляющей в изломах ударных образцов, после испытаний при низких температурах

Определение процентного содержания вязкой составляющей в изломах ударных образцов, после испытаний при низких температурах р

р Окрас и характер кошки

Окрас и характер кошки «СТАРАЯ РАЧЕЙКА - МОЯ МИЛАЯ, МАЛАЯ РОДИНА»

«СТАРАЯ РАЧЕЙКА - МОЯ МИЛАЯ, МАЛАЯ РОДИНА» ВЗАИМОДЕЙСТВИЕ ОВОС И ЭЭ С ИНФОРМАЦИОННЫМИ МЕТОДАМИ управления окружающей средой

ВЗАИМОДЕЙСТВИЕ ОВОС И ЭЭ С ИНФОРМАЦИОННЫМИ МЕТОДАМИ управления окружающей средой  Множества

Множества Неудачные инновации Cisco

Неудачные инновации Cisco Переработка отходов бурения, образующихся при бурении скважин на шельфе Баренцева моря

Переработка отходов бурения, образующихся при бурении скважин на шельфе Баренцева моря Александр Сергеевич Пушкин в Михайловском

Александр Сергеевич Пушкин в Михайловском ТЕМА 3 «СТРАТЕГИЯ И ПОЛИТИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ»

ТЕМА 3 «СТРАТЕГИЯ И ПОЛИТИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ» О нас и нашем классе

О нас и нашем классе Рыбацкие ложки

Рыбацкие ложки Презентация на тему Анализ количественных и качественных показателей развития нефтяного комплекса России

Презентация на тему Анализ количественных и качественных показателей развития нефтяного комплекса России 20141112_pravda

20141112_pravda Историческая политика в Грузии

Историческая политика в Грузии Презентация на тему Человек – часть живой природы

Презентация на тему Человек – часть живой природы Дрейф генов

Дрейф генов SQL сипаттама 2 апта

SQL сипаттама 2 апта Продажа мини-отеляул. Пушкинская д.11

Продажа мини-отеляул. Пушкинская д.11 Государственное общеобразовательное учреждение средняя общеобразовательная школа № 28 Василеостровского района

Государственное общеобразовательное учреждение средняя общеобразовательная школа № 28 Василеостровского района Мы любим спорт

Мы любим спорт  Презентация на тему Диалектика как учение о развитии

Презентация на тему Диалектика как учение о развитии  Бузова Анна Игоревна

Бузова Анна Игоревна