- Оценка облигаций и акций. Определение цены облигаций

Содержание

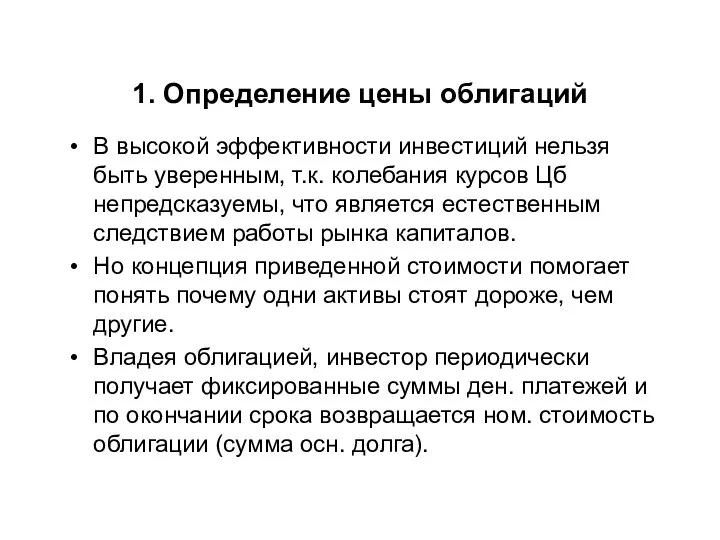

- 2. 1. Определение цены облигаций В высокой эффективности инвестиций нельзя быть уверенным, т.к. колебания курсов Цб непредсказуемы,

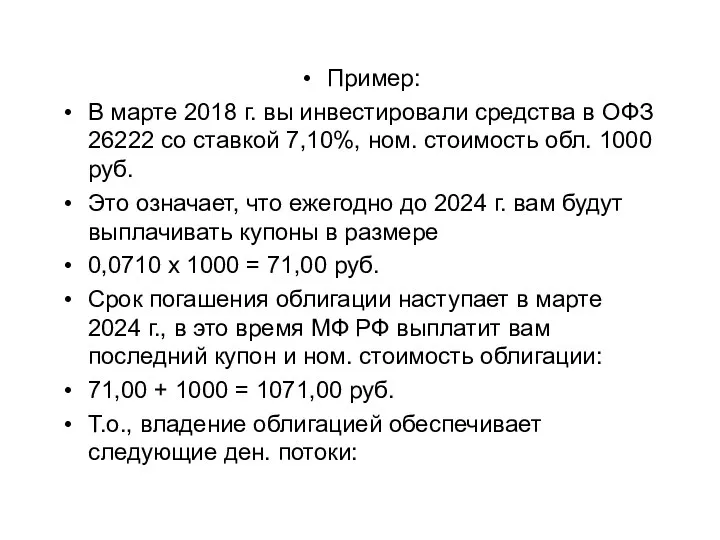

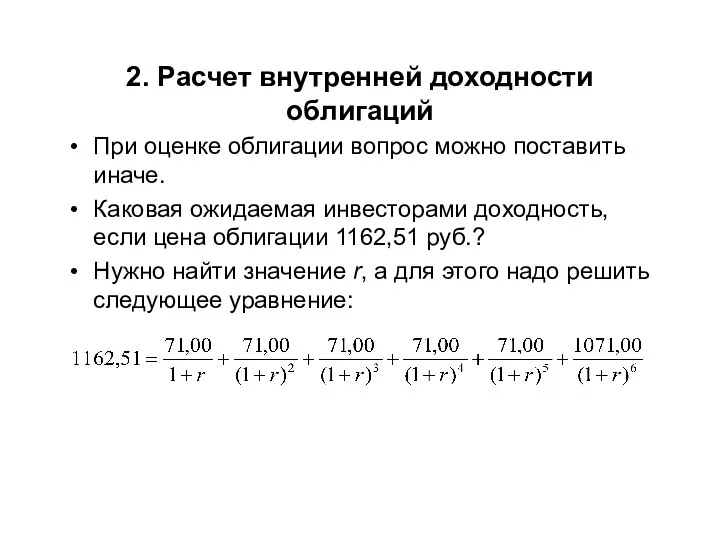

- 3. Пример: В марте 2018 г. вы инвестировали средства в ОФЗ 26222 со ставкой 7,10%, ном. стоимость

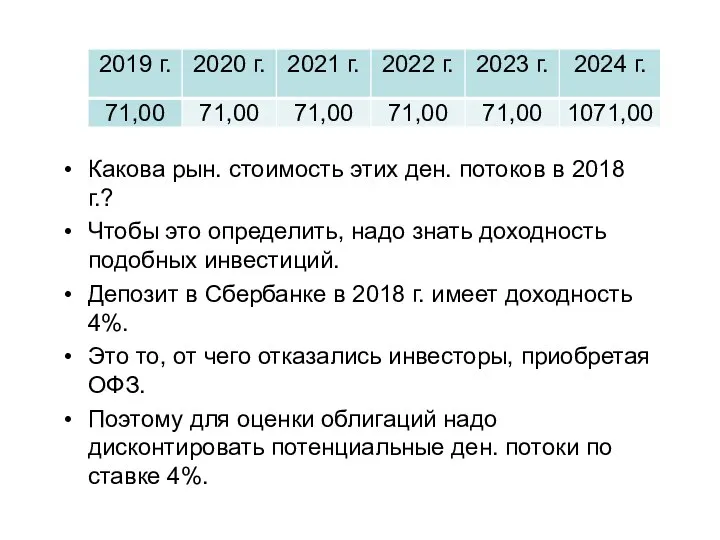

- 4. Какова рын. стоимость этих ден. потоков в 2018 г.? Чтобы это определить, надо знать доходность подобных

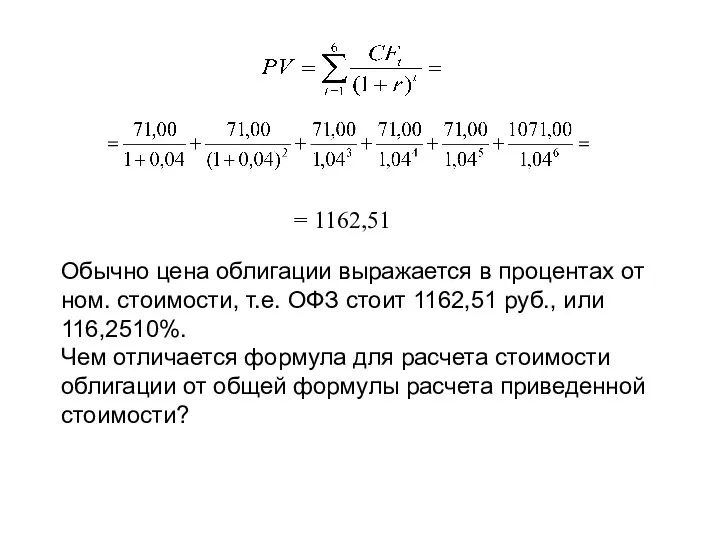

- 5. = 1162,51 Обычно цена облигации выражается в процентах от ном. стоимости, т.е. ОФЗ стоит 1162,51 руб.,

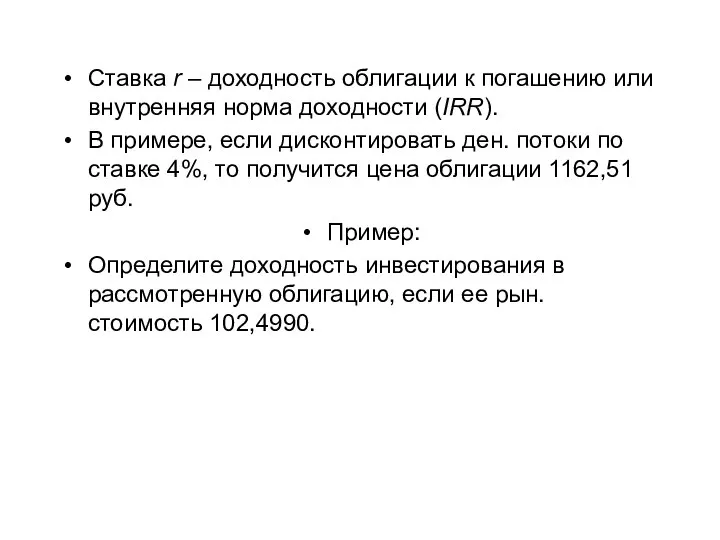

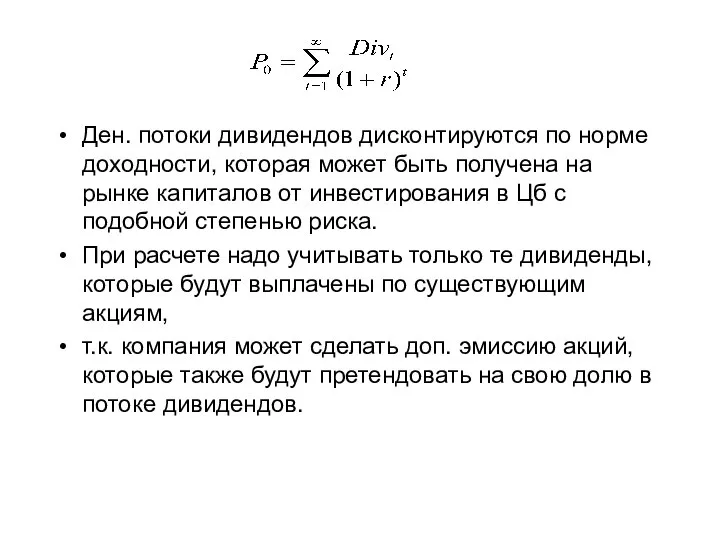

- 6. 2. Расчет внутренней доходности облигаций При оценке облигации вопрос можно поставить иначе. Каковая ожидаемая инвесторами доходность,

- 7. Ставка r – доходность облигации к погашению или внутренняя норма доходности (IRR). В примере, если дисконтировать

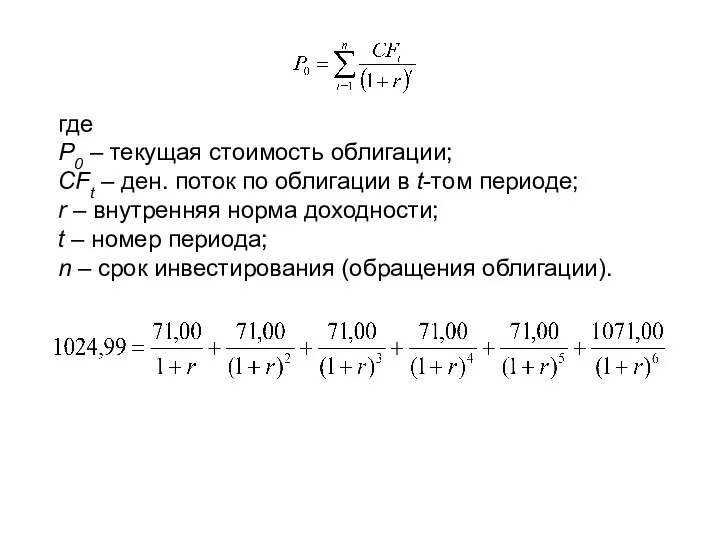

- 8. где P0 – текущая стоимость облигации; CFt – ден. поток по облигации в t-том периоде; r

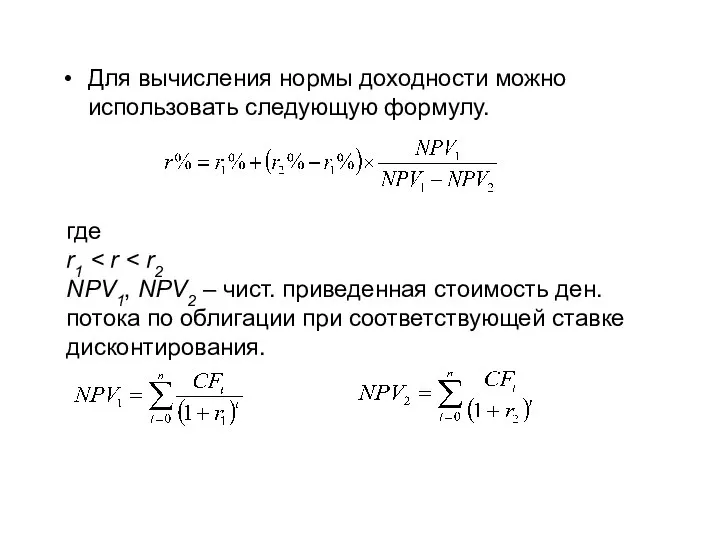

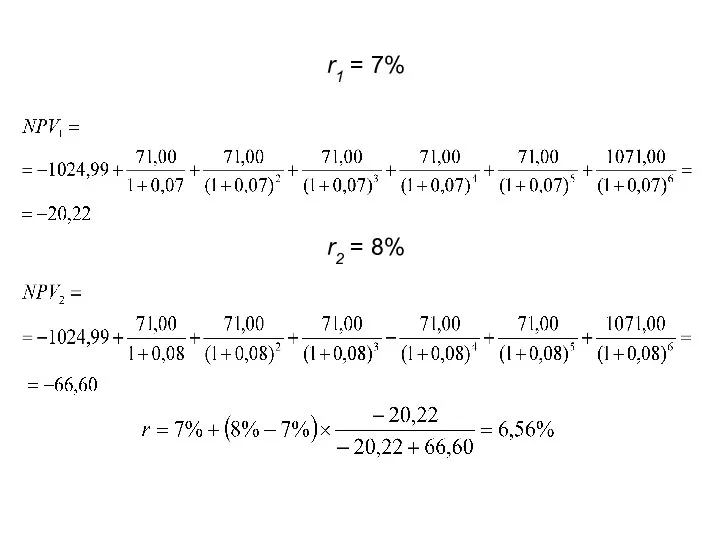

- 9. Для вычисления нормы доходности можно использовать следующую формулу. где r1 NPV1, NPV2 – чист. приведенная стоимость

- 10. r1 = 7% r2 = 8%

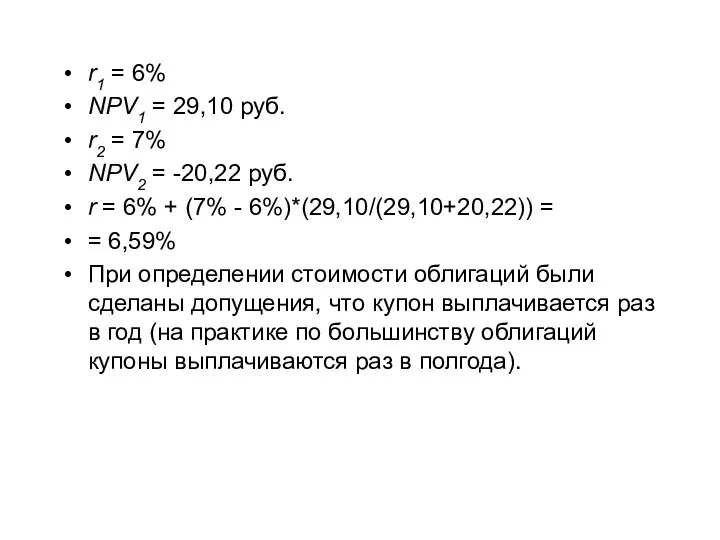

- 11. r1 = 6% NPV1 = 29,10 руб. r2 = 7% NPV2 = -20,22 руб. r =

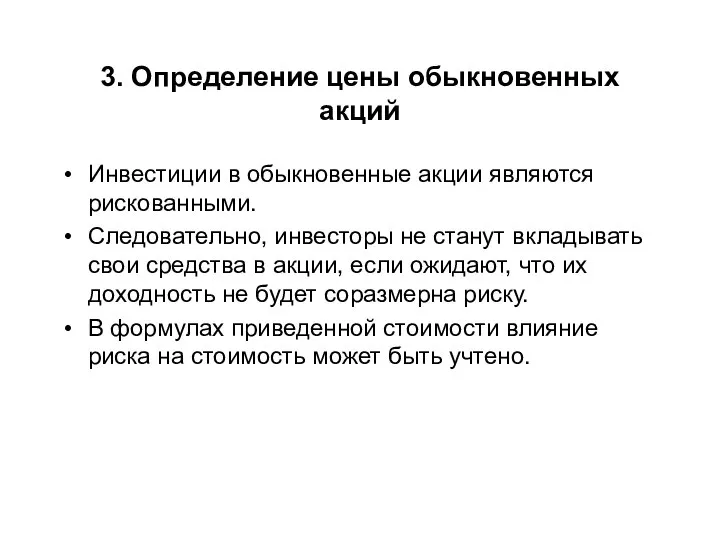

- 12. 3. Определение цены обыкновенных акций Инвестиции в обыкновенные акции являются рискованными. Следовательно, инвесторы не станут вкладывать

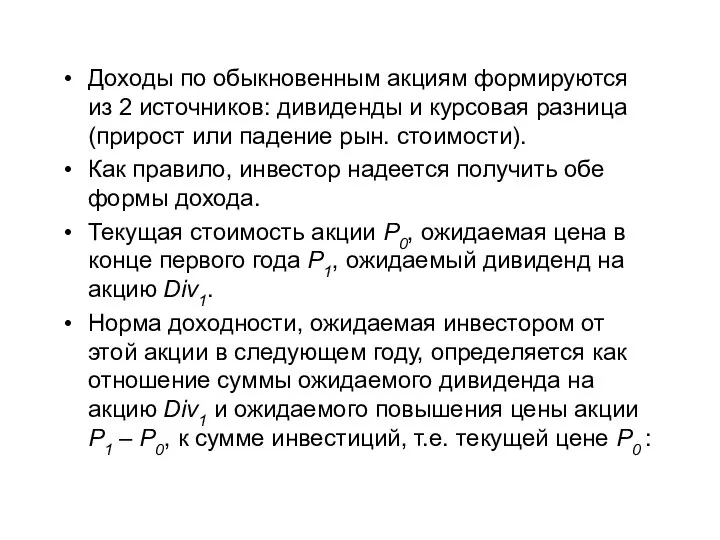

- 13. Доходы по обыкновенным акциям формируются из 2 источников: дивиденды и курсовая разница (прирост или падение рын.

- 14. Ожидаемая норма доходности = r = (Div1 + P1 – P0)/P0 Норма доходности, которую ожидают инвесторы,

- 15. Если есть прогноз о величине дивидендов и цен, а также известна норма ожидаемой доходности других акций

- 16. Тогда инвесторы перевели бы свой капитал в другие Цб и цена акций компании снизилась. Если бы

- 17. Что определяет цену акций в следующем году? Текущая цена акций выводится через дивиденды и цену, ожидаемую

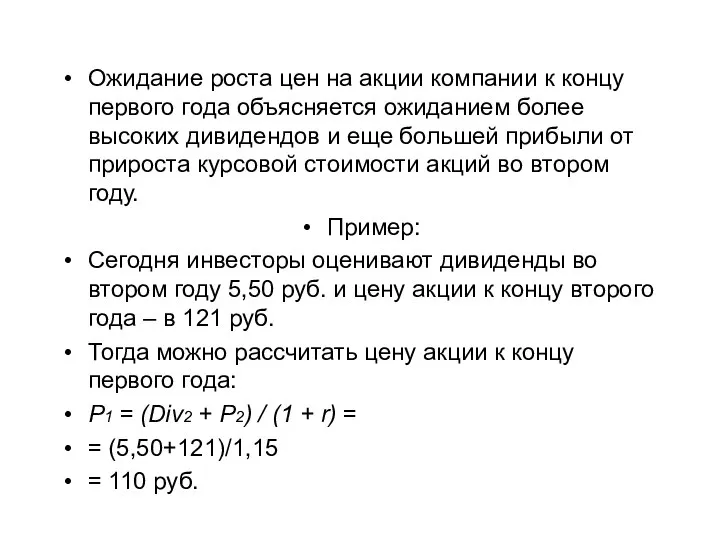

- 18. Ожидание роста цен на акции компании к концу первого года объясняется ожиданием более высоких дивидендов и

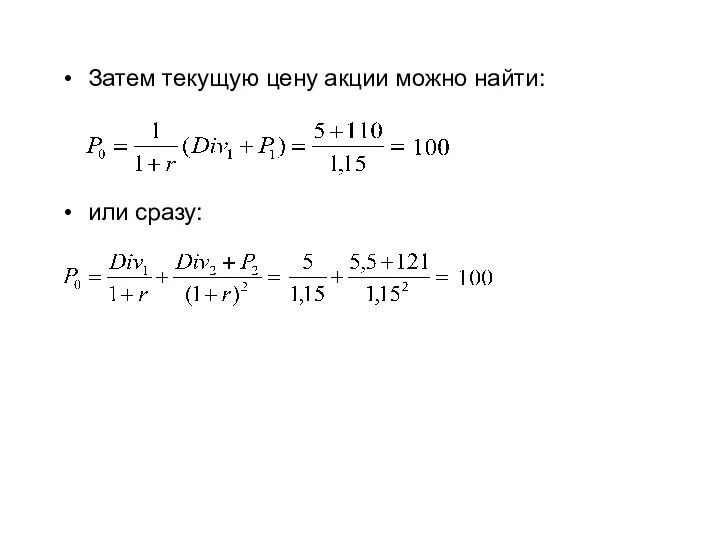

- 19. Затем текущую цену акции можно найти: или сразу:

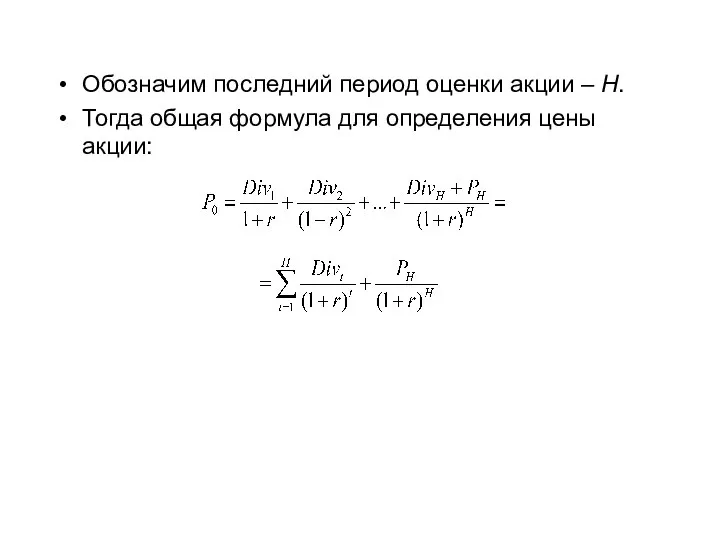

- 20. Обозначим последний период оценки акции – Н. Тогда общая формула для определения цены акции:

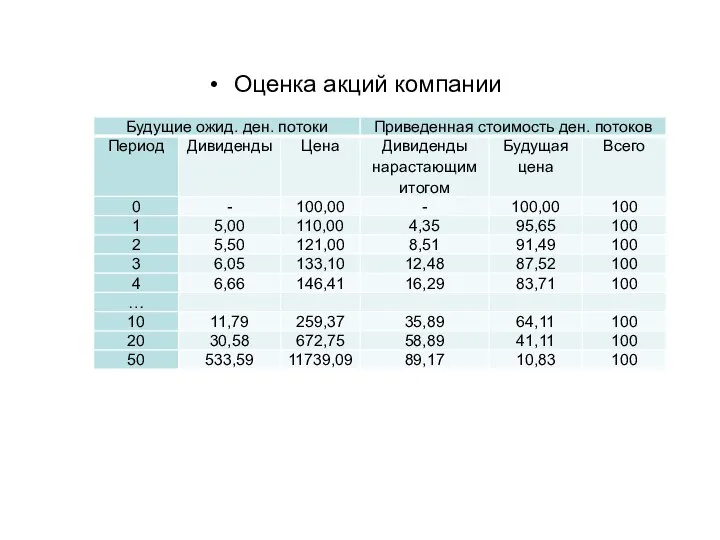

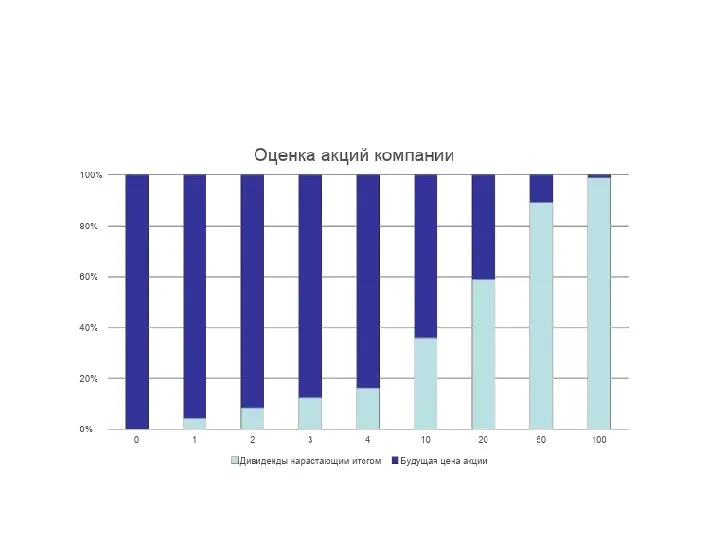

- 21. На следующем рисунке графически представлены результаты оценки акций компании с различными временными горизонтами инвестирования при предположении,

- 22. Оценка акций компании

- 24. Чем больше горизонт инвестирования, тем большую часть приведенной стоимости составляет поток дивидендов и меньше доля приведенной

- 25. Ден. потоки дивидендов дисконтируются по норме доходности, которая может быть получена на рынке капиталов от инвестирования

- 26. Совокупная стоимость существующих обыкновенных акций компании = дисконтированная стоимость той доли совокупного потока дивидендов, которая будет

- 27. 3. Расчет ставки капитализации Допустим прогнозируется постоянный темп роста дивидендов компании. Это не исключает возможности отклонения

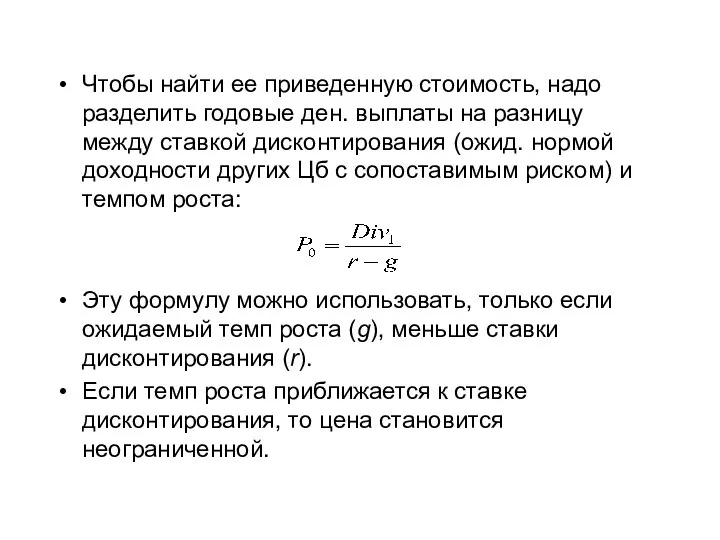

- 28. Чтобы найти ее приведенную стоимость, надо разделить годовые ден. выплаты на разницу между ставкой дисконтирования (ожид.

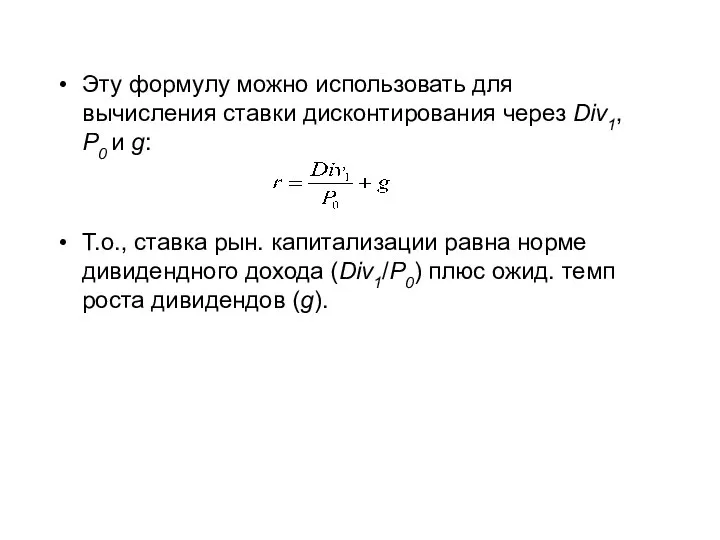

- 29. Эту формулу можно использовать для вычисления ставки дисконтирования через Div1, P0 и g: Т.о., ставка рын.

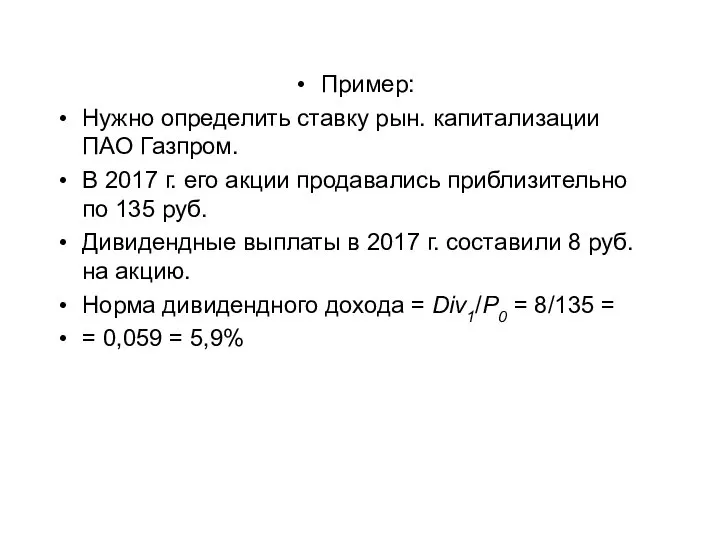

- 30. Пример: Нужно определить ставку рын. капитализации ПАО Газпром. В 2017 г. его акции продавались приблизительно по

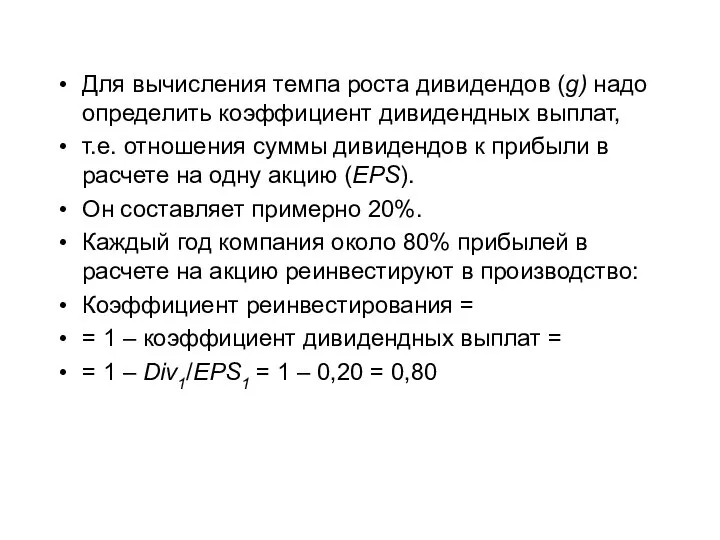

- 31. Для вычисления темпа роста дивидендов (g) надо определить коэффициент дивидендных выплат, т.е. отношения суммы дивидендов к

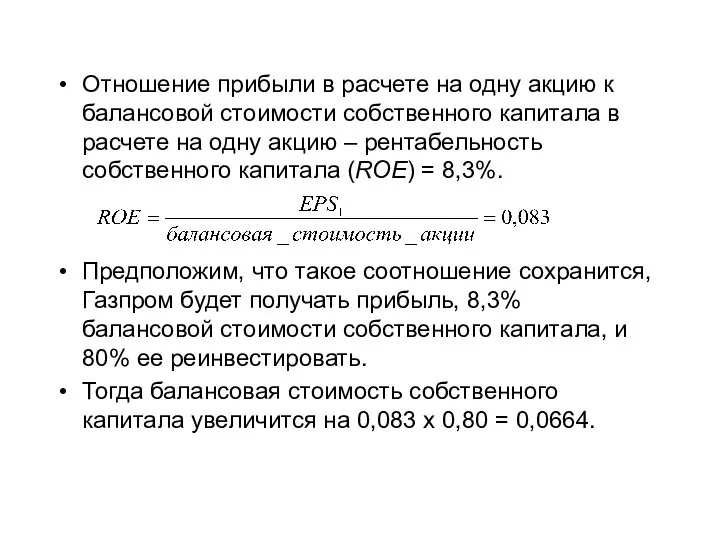

- 32. Отношение прибыли в расчете на одну акцию к балансовой стоимости собственного капитала в расчете на одну

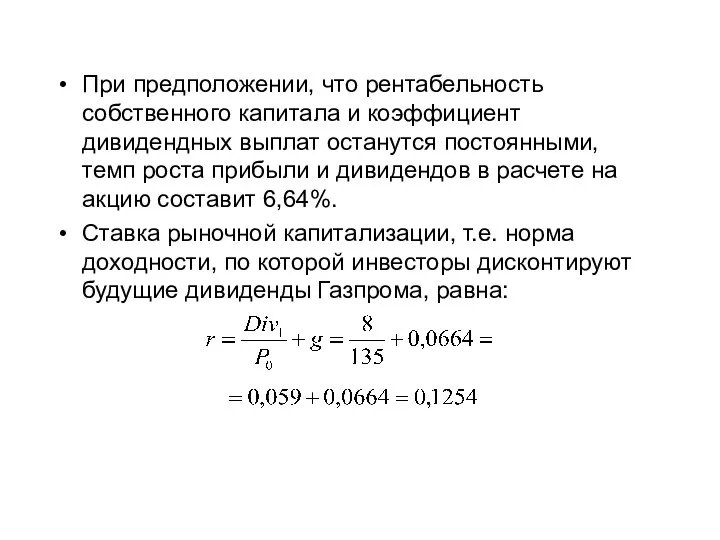

- 33. При предположении, что рентабельность собственного капитала и коэффициент дивидендных выплат останутся постоянными, темп роста прибыли и

- 34. Такой подход к определению ставки рыночной капитализации имеет недостатки: 1) основное предположение о постоянном росте в

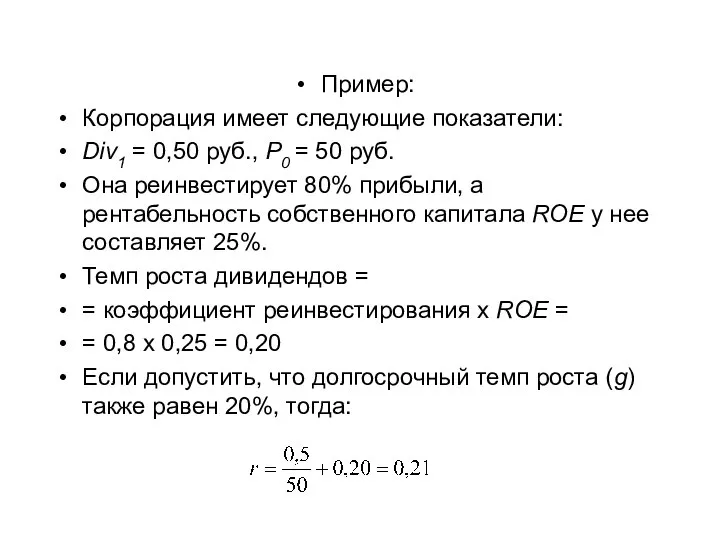

- 35. Пример: Корпорация имеет следующие показатели: Div1 = 0,50 руб., P0 = 50 руб. Она реинвестирует 80%

- 36. Ни одна компания не может бесконечно расти с постоянным темпом 20% в год. В реальной жизни

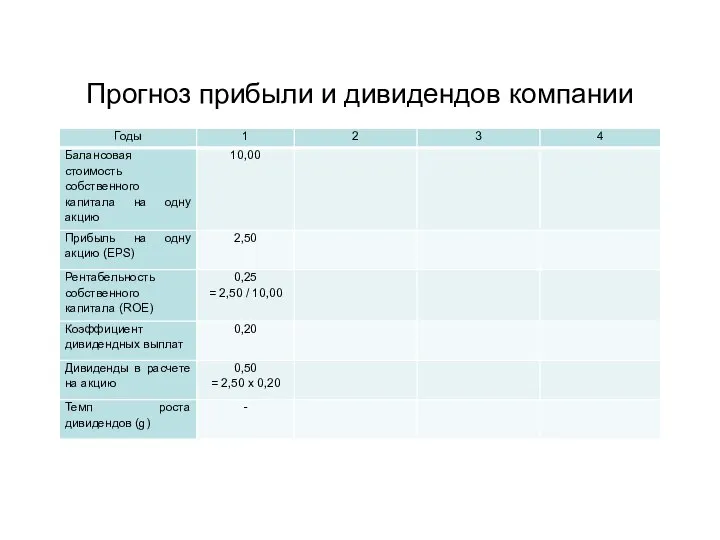

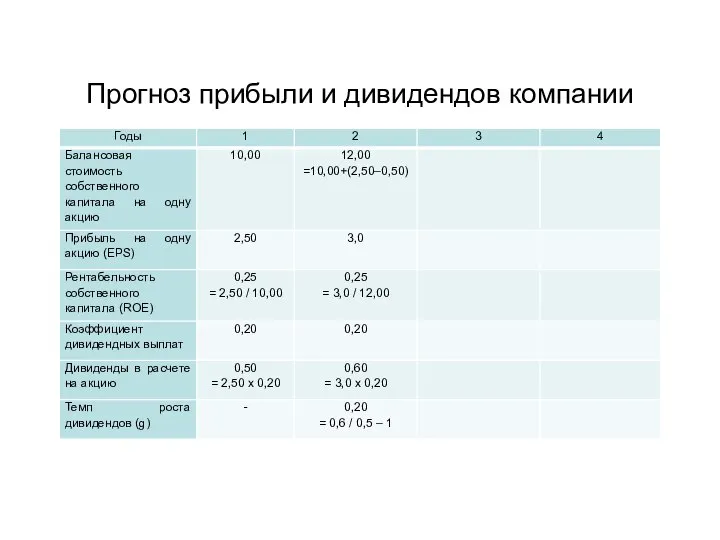

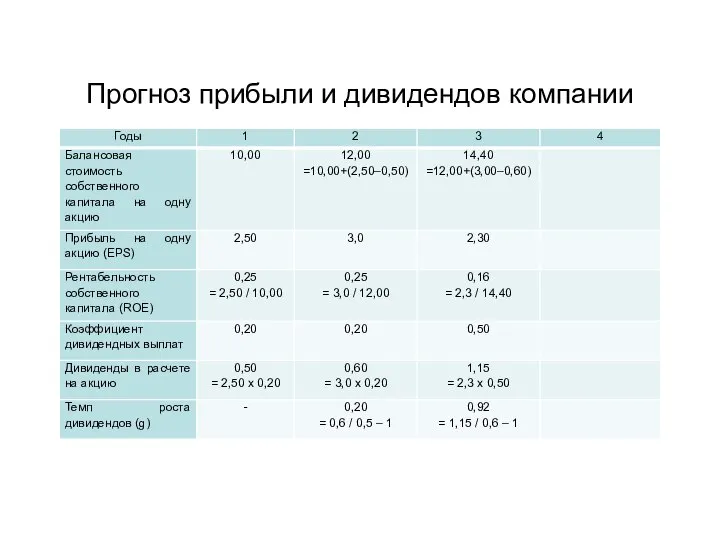

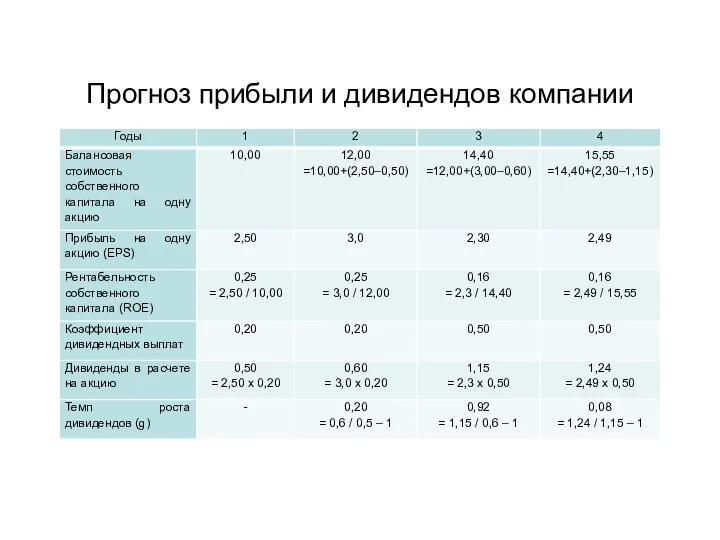

- 37. Прогноз прибыли и дивидендов компании

- 38. Прогноз прибыли и дивидендов компании

- 39. Прогноз прибыли и дивидендов компании

- 40. Прогноз прибыли и дивидендов компании

- 41. В первом году стоимость активов компании на одну акцию 10,00 руб., она получает прибыль 2,50 руб.,

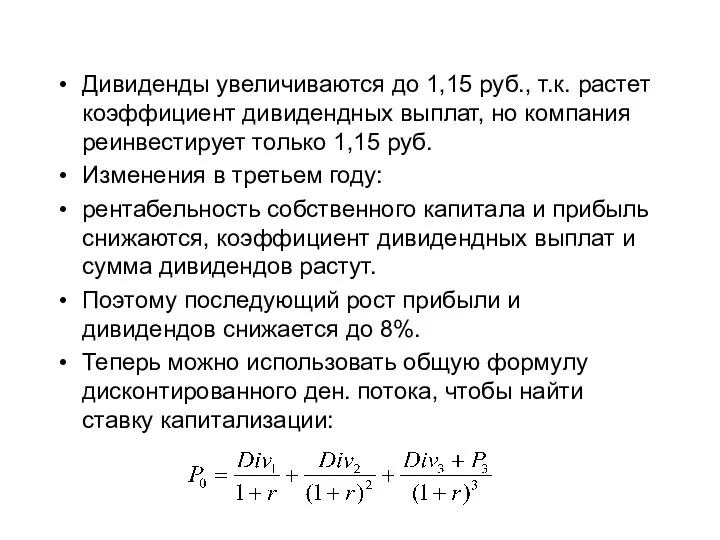

- 42. Дивиденды увеличиваются до 1,15 руб., т.к. растет коэффициент дивидендных выплат, но компания реинвестирует только 1,15 руб.

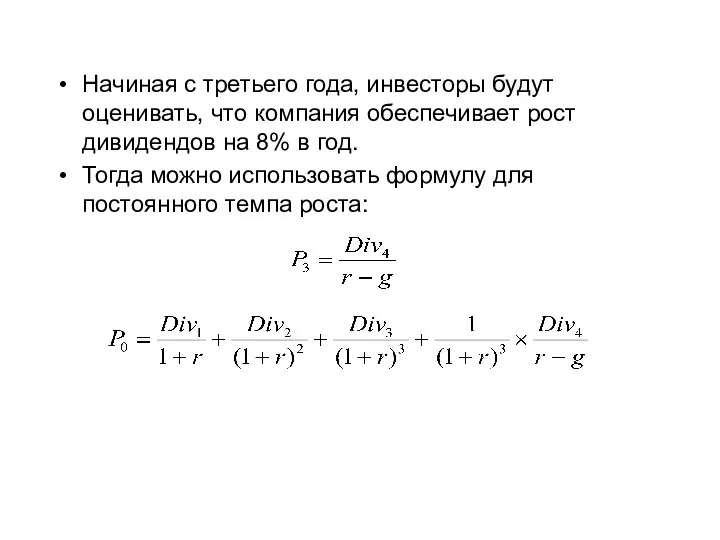

- 43. Начиная с третьего года, инвесторы будут оценивать, что компания обеспечивает рост дивидендов на 8% в год.

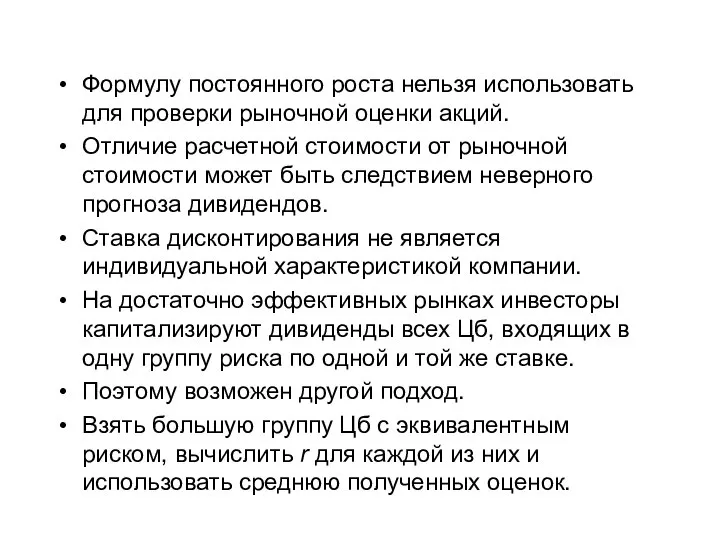

- 44. Формулу постоянного роста нельзя использовать для проверки рыночной оценки акций. Отличие расчетной стоимости от рыночной стоимости

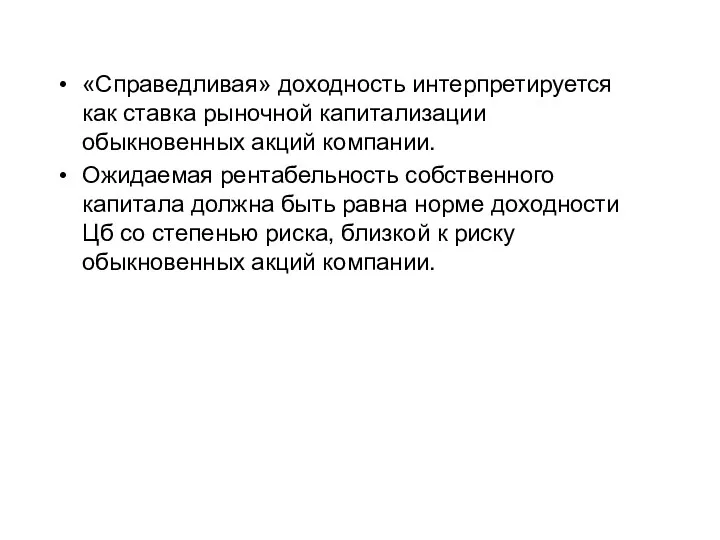

- 45. «Справедливая» доходность интерпретируется как ставка рыночной капитализации обыкновенных акций компании. Ожидаемая рентабельность собственного капитала должна быть

- 46. 5. Связь между ценой акции и прибылью на акцию Инвесторы часто используют термины акции роста и

- 47. Рассмотрим компанию, которая не имеет роста, она не реинвестирует прибыль, а постоянно выплачивает дивиденды. Акции такой

- 48. Т.к. вся прибыль выплачивается в виде дивидендов, ожидаемая доходность может быть рассчитана как прибыль на акцию,

- 49. Тогда цена равна: Ожидаемая доходность растущих компаний также может равняться коэффициенту «прибыль-цена». Пример: Компания «Р» с

- 50. Допустим, что эта инвестиционная возможность сопряжена с таким же риском, что и осуществляемый компанией бизнес. Тогда,

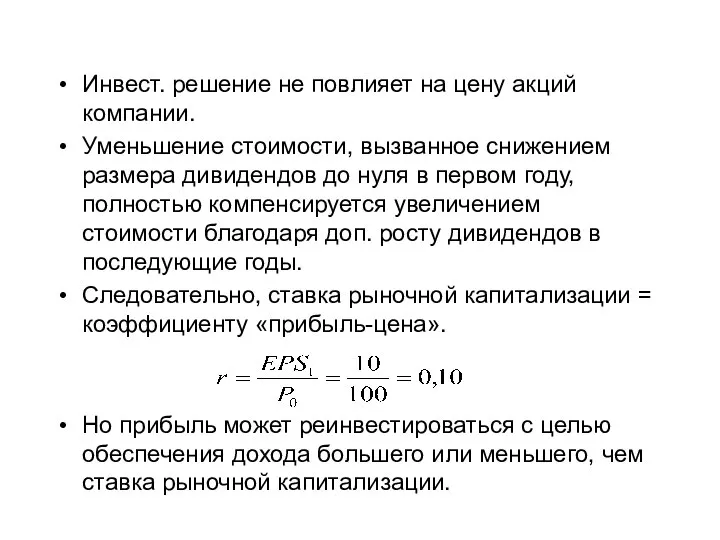

- 51. Инвест. решение не повлияет на цену акций компании. Уменьшение стоимости, вызванное снижением размера дивидендов до нуля

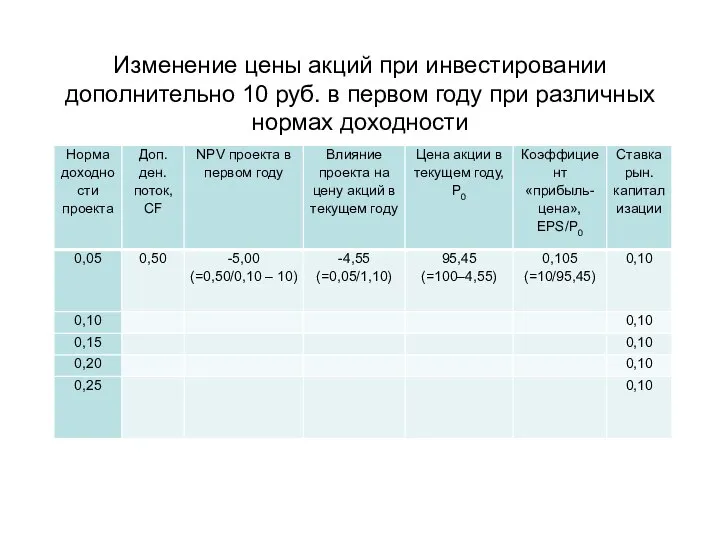

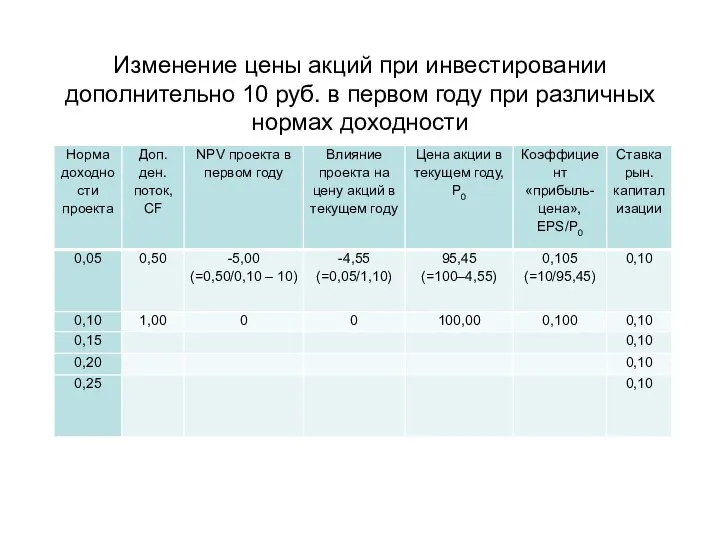

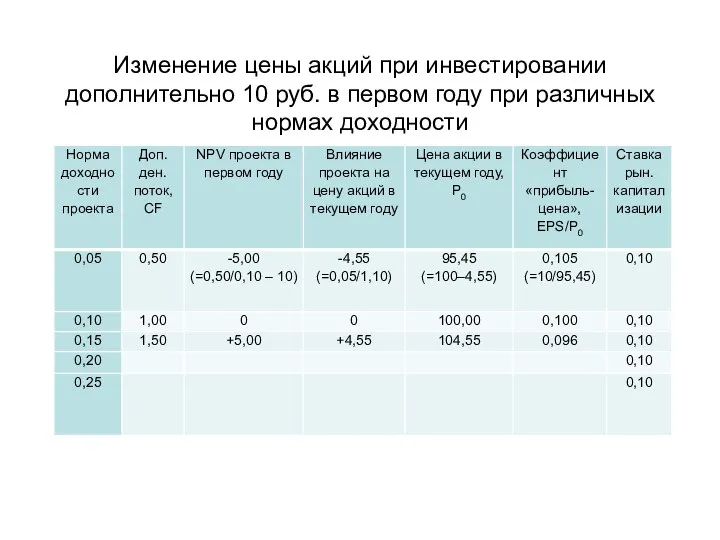

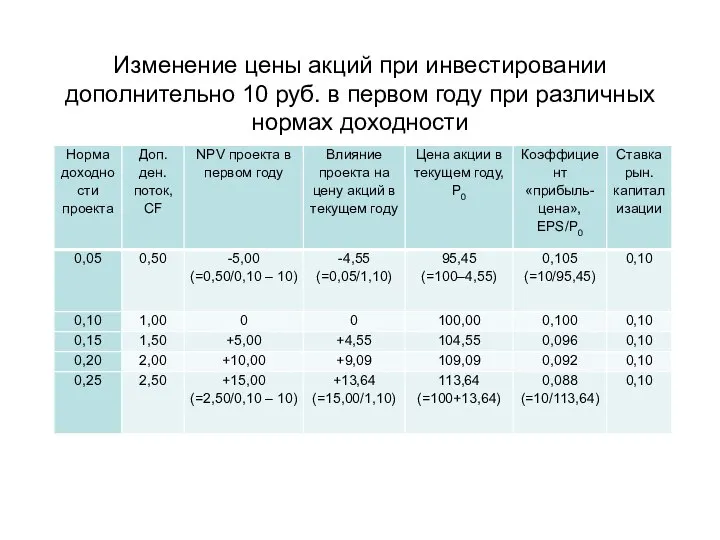

- 52. Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при различных нормах доходности

- 53. Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при различных нормах доходности

- 54. Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при различных нормах доходности

- 55. Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при различных нормах доходности

- 56. Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при различных нормах доходности

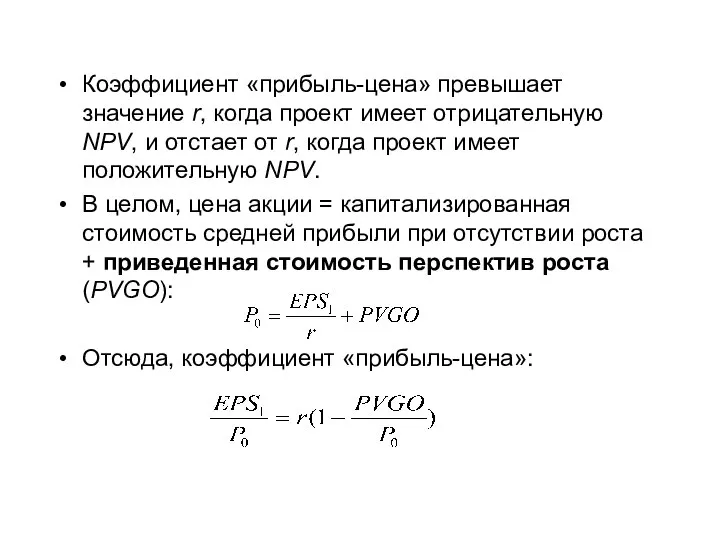

- 57. Коэффициент «прибыль-цена» превышает значение r, когда проект имеет отрицательную NPV, и отстает от r, когда проект

- 58. Его значение меньше r, если PVGO положительна, и больше, если она отрицательна. Последний случай маловероятен, т.к.

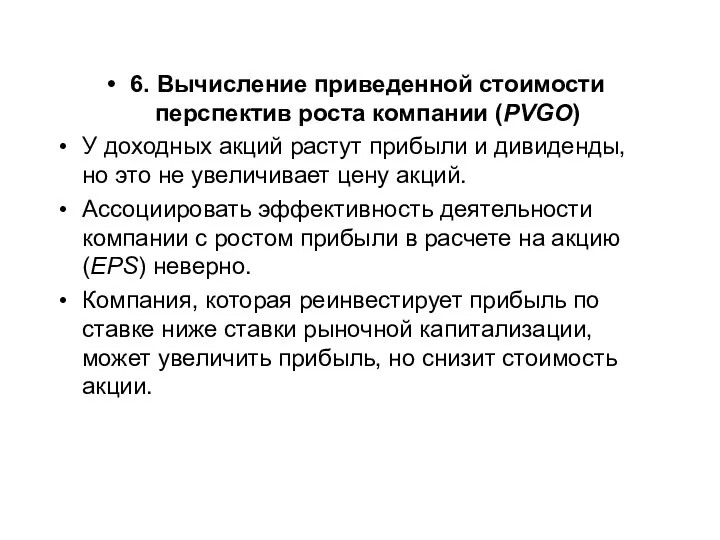

- 59. 6. Вычисление приведенной стоимости перспектив роста компании (PVGO) У доходных акций растут прибыли и дивиденды, но

- 60. Пример: Ставка рыночной капитализации компании «Р» 15%. Ожидается, что компания в первом году выплатит дивиденды в

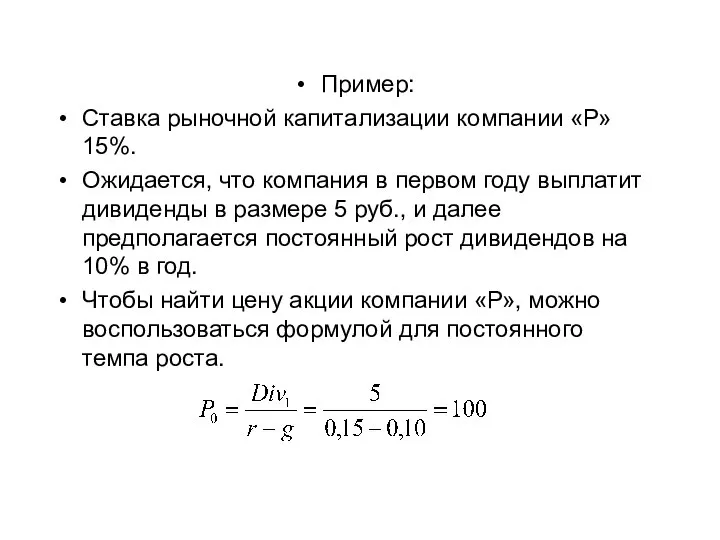

- 61. Допустим, прибыль на акцию компании составляет 8,33 руб. Тогда коэффициент дивидендных выплат: Т.е., компания реинвестирует 40%

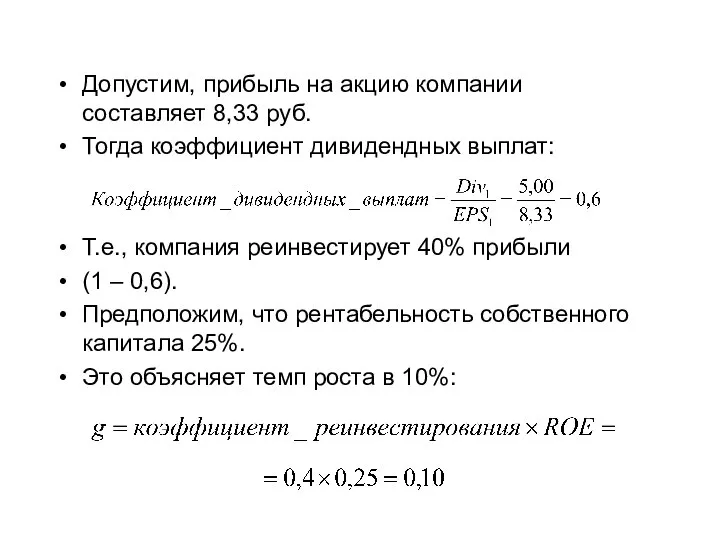

- 62. Если бы компания не проводила политику роста, то капитализированная стоимость ее прибыли на акцию составила бы:

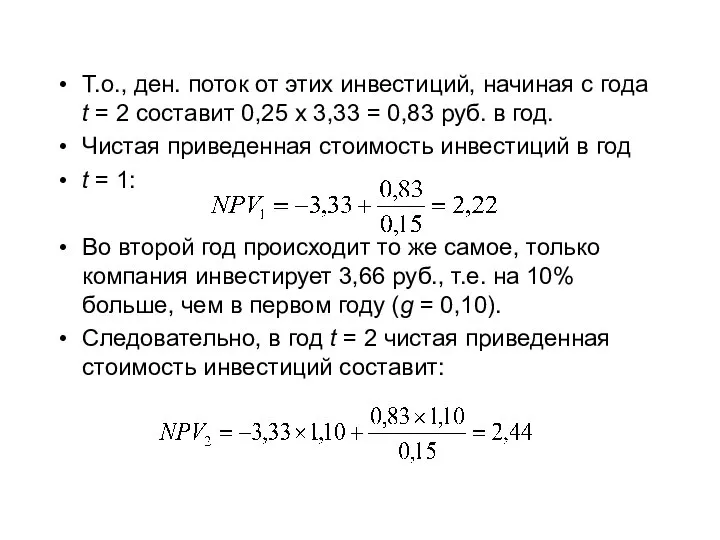

- 63. Т.о., ден. поток от этих инвестиций, начиная с года t = 2 составит 0,25 х 3,33

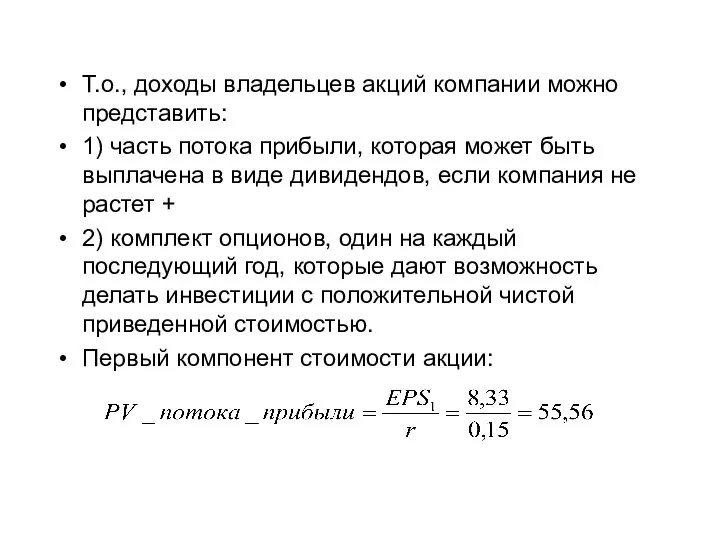

- 64. Т.о., доходы владельцев акций компании можно представить: 1) часть потока прибыли, которая может быть выплачена в

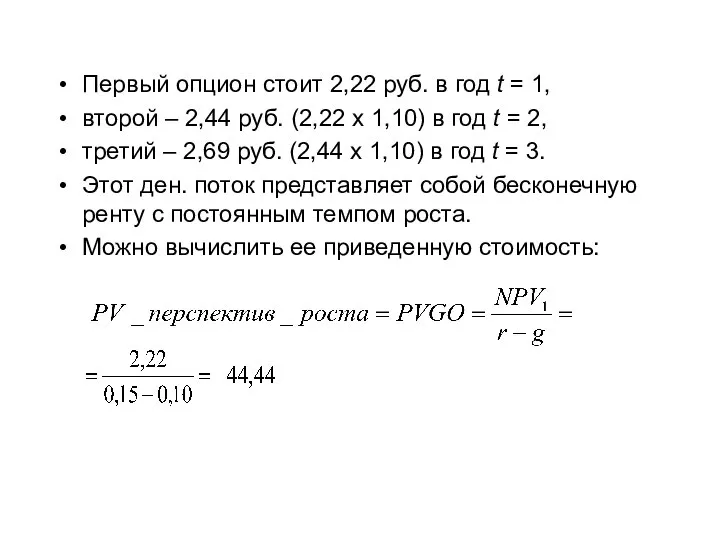

- 65. Первый опцион стоит 2,22 руб. в год t = 1, второй – 2,44 руб. (2,22 х

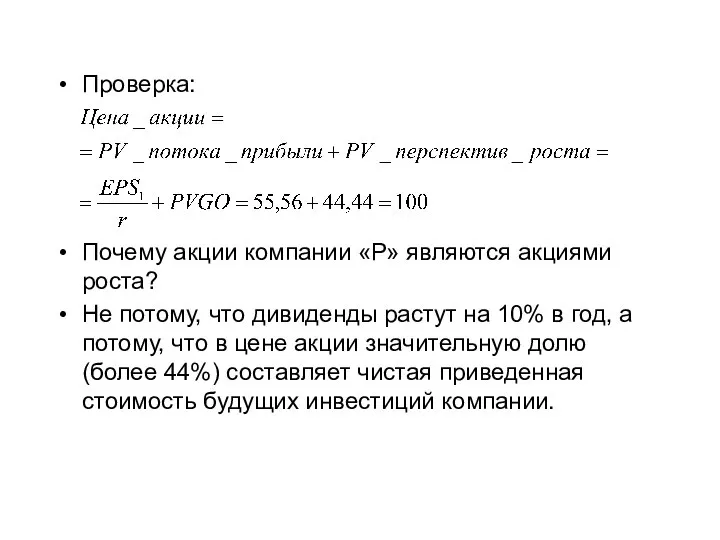

- 66. Проверка: Почему акции компании «Р» являются акциями роста? Не потому, что дивиденды растут на 10% в

- 67. EPS1/r – капитализированная стоимость прибыли на акцию, которую компания может получить, не проводя политику роста. PVGO

- 68. Акции роста продаются с более высоким коэффициентом «цена-прибыль», т.к. инвесторы согласны платить сегодня за ожидаемую дополнительную

- 69. Деньги, которые не вкладываются в производство, выплачиваются в виде дивидендов. Т.о., дивиденды на акцию равны свободному

- 70. Какое утверждение верно? 1) стоимость акции = дисконтированный ден. поток будущих прибылей на акцию 2) стоимость

- 71. В общем, стоимость акции представляет собой: 1) PV ден. потока ожидаемых будущих дивидендов или 2) PV

- 72. Инвесторы готовы отказаться от дивидендов сегодня в обмен на боле высокие прибыли и ожидание высоких дивидендов

- 73. 7. Оценка акций на основе коэффициента «цена-прибыль» Коэффициент «цена-прибыль» (Р/Е) - один из самых распространенных показателей,

- 74. Высокое отношение цены к прибыли показывает, что инвесторы рассчитывают на хорошие перспективы роста компании (высокая PVGO),

- 75. P/E можно использовать для оценки акций компании, чьи Цб активно не торгуются на рынке. Это метод

- 77. Скачать презентацию

Слайд 21. Определение цены облигаций

В высокой эффективности инвестиций нельзя быть уверенным, т.к. колебания

1. Определение цены облигаций

В высокой эффективности инвестиций нельзя быть уверенным, т.к. колебания

Слайд 3Пример:

В марте 2018 г. вы инвестировали средства в ОФЗ 26222 со ставкой

Пример:

В марте 2018 г. вы инвестировали средства в ОФЗ 26222 со ставкой

Слайд 4Какова рын. стоимость этих ден. потоков в 2018 г.?

Чтобы это определить,

Какова рын. стоимость этих ден. потоков в 2018 г.?

Чтобы это определить,

Слайд 5= 1162,51

Обычно цена облигации выражается в процентах от ном. стоимости, т.е. ОФЗ

= 1162,51

Обычно цена облигации выражается в процентах от ном. стоимости, т.е. ОФЗ

Слайд 62. Расчет внутренней доходности облигаций

При оценке облигации вопрос можно поставить иначе.

Каковая

2. Расчет внутренней доходности облигаций

При оценке облигации вопрос можно поставить иначе.

Каковая

Слайд 7Ставка r – доходность облигации к погашению или внутренняя норма доходности (IRR).

В

Ставка r – доходность облигации к погашению или внутренняя норма доходности (IRR).

В

Слайд 8где

P0 – текущая стоимость облигации;

CFt – ден. поток по облигации в t-том

где

P0 – текущая стоимость облигации;

CFt – ден. поток по облигации в t-том

Слайд 9Для вычисления нормы доходности можно использовать следующую формулу.

где

r1 < r < r2

NPV1,

Для вычисления нормы доходности можно использовать следующую формулу.

где

r1 < r < r2

NPV1,

Слайд 10r1 = 7%

r2 = 8%

r1 = 7%

r2 = 8%

Слайд 11r1 = 6%

NPV1 = 29,10 руб.

r2 = 7%

NPV2 = -20,22

r1 = 6%

NPV1 = 29,10 руб.

r2 = 7%

NPV2 = -20,22

Слайд 123. Определение цены обыкновенных акций

Инвестиции в обыкновенные акции являются рискованными.

Следовательно, инвесторы

3. Определение цены обыкновенных акций

Инвестиции в обыкновенные акции являются рискованными.

Следовательно, инвесторы

Слайд 13Доходы по обыкновенным акциям формируются из 2 источников: дивиденды и курсовая разница

Доходы по обыкновенным акциям формируются из 2 источников: дивиденды и курсовая разница

Слайд 14Ожидаемая норма доходности =

r = (Div1 + P1 – P0)/P0

Норма доходности, которую

Ожидаемая норма доходности =

r = (Div1 + P1 – P0)/P0

Норма доходности, которую

Слайд 15Если есть прогноз о величине дивидендов и цен, а также известна норма

Если есть прогноз о величине дивидендов и цен, а также известна норма

Слайд 16Тогда инвесторы перевели бы свой капитал в другие Цб и цена акций

Тогда инвесторы перевели бы свой капитал в другие Цб и цена акций

Слайд 17Что определяет цену акций в следующем году?

Текущая цена акций выводится через дивиденды

Что определяет цену акций в следующем году?

Текущая цена акций выводится через дивиденды

Слайд 18Ожидание роста цен на акции компании к концу первого года объясняется ожиданием

Ожидание роста цен на акции компании к концу первого года объясняется ожиданием

Слайд 19Затем текущую цену акции можно найти:

или сразу:

Затем текущую цену акции можно найти:

или сразу:

Слайд 20Обозначим последний период оценки акции – Н.

Тогда общая формула для определения

Обозначим последний период оценки акции – Н.

Тогда общая формула для определения

Слайд 21На следующем рисунке графически представлены результаты оценки акций компании с различными временными

На следующем рисунке графически представлены результаты оценки акций компании с различными временными

Слайд 22Оценка акций компании

Оценка акций компании

Слайд 24Чем больше горизонт инвестирования, тем большую часть приведенной стоимости составляет поток дивидендов

Чем больше горизонт инвестирования, тем большую часть приведенной стоимости составляет поток дивидендов

Слайд 25Ден. потоки дивидендов дисконтируются по норме доходности, которая может быть получена на

Ден. потоки дивидендов дисконтируются по норме доходности, которая может быть получена на

Слайд 26Совокупная стоимость существующих обыкновенных акций компании =

дисконтированная стоимость той доли совокупного

Совокупная стоимость существующих обыкновенных акций компании =

дисконтированная стоимость той доли совокупного

Слайд 273. Расчет ставки капитализации

Допустим прогнозируется постоянный темп роста дивидендов компании.

Это не

3. Расчет ставки капитализации

Допустим прогнозируется постоянный темп роста дивидендов компании.

Это не

Слайд 28Чтобы найти ее приведенную стоимость, надо разделить годовые ден. выплаты на разницу

Чтобы найти ее приведенную стоимость, надо разделить годовые ден. выплаты на разницу

Слайд 29Эту формулу можно использовать для вычисления ставки дисконтирования через Div1, P0 и

Эту формулу можно использовать для вычисления ставки дисконтирования через Div1, P0 и

Слайд 30Пример:

Нужно определить ставку рын. капитализации ПАО Газпром.

В 2017 г. его акции

Пример:

Нужно определить ставку рын. капитализации ПАО Газпром.

В 2017 г. его акции

Слайд 31Для вычисления темпа роста дивидендов (g) надо определить коэффициент дивидендных выплат,

т.е.

Для вычисления темпа роста дивидендов (g) надо определить коэффициент дивидендных выплат,

т.е.

Слайд 32Отношение прибыли в расчете на одну акцию к балансовой стоимости собственного капитала

Отношение прибыли в расчете на одну акцию к балансовой стоимости собственного капитала

Слайд 33При предположении, что рентабельность собственного капитала и коэффициент дивидендных выплат останутся постоянными,

При предположении, что рентабельность собственного капитала и коэффициент дивидендных выплат останутся постоянными,

Слайд 34Такой подход к определению ставки рыночной капитализации имеет недостатки:

1) основное предположение о

Такой подход к определению ставки рыночной капитализации имеет недостатки:

1) основное предположение о

Слайд 35Пример:

Корпорация имеет следующие показатели:

Div1 = 0,50 руб., P0 = 50 руб.

Она

Пример:

Корпорация имеет следующие показатели:

Div1 = 0,50 руб., P0 = 50 руб.

Она

Слайд 36Ни одна компания не может бесконечно расти с постоянным темпом 20% в

Ни одна компания не может бесконечно расти с постоянным темпом 20% в

Слайд 37Прогноз прибыли и дивидендов компании

Прогноз прибыли и дивидендов компании

Слайд 38Прогноз прибыли и дивидендов компании

Прогноз прибыли и дивидендов компании

Слайд 39Прогноз прибыли и дивидендов компании

Прогноз прибыли и дивидендов компании

Слайд 40Прогноз прибыли и дивидендов компании

Прогноз прибыли и дивидендов компании

Слайд 41В первом году стоимость активов компании на одну акцию 10,00 руб., она

В первом году стоимость активов компании на одну акцию 10,00 руб., она

Слайд 42Дивиденды увеличиваются до 1,15 руб., т.к. растет коэффициент дивидендных выплат, но компания

Дивиденды увеличиваются до 1,15 руб., т.к. растет коэффициент дивидендных выплат, но компания

Слайд 43Начиная с третьего года, инвесторы будут оценивать, что компания обеспечивает рост дивидендов

Начиная с третьего года, инвесторы будут оценивать, что компания обеспечивает рост дивидендов

Слайд 44Формулу постоянного роста нельзя использовать для проверки рыночной оценки акций.

Отличие расчетной

Формулу постоянного роста нельзя использовать для проверки рыночной оценки акций.

Отличие расчетной

Слайд 45«Справедливая» доходность интерпретируется как ставка рыночной капитализации обыкновенных акций компании.

Ожидаемая рентабельность

«Справедливая» доходность интерпретируется как ставка рыночной капитализации обыкновенных акций компании.

Ожидаемая рентабельность

Слайд 465. Связь между ценой акции и прибылью на акцию

Инвесторы часто используют термины

5. Связь между ценой акции и прибылью на акцию

Инвесторы часто используют термины

Слайд 47Рассмотрим компанию, которая не имеет роста, она не реинвестирует прибыль, а постоянно

Рассмотрим компанию, которая не имеет роста, она не реинвестирует прибыль, а постоянно

Слайд 48Т.к. вся прибыль выплачивается в виде дивидендов, ожидаемая доходность может быть рассчитана

Т.к. вся прибыль выплачивается в виде дивидендов, ожидаемая доходность может быть рассчитана

Слайд 49Тогда цена равна:

Ожидаемая доходность растущих компаний также может равняться коэффициенту «прибыль-цена».

Пример:

Компания

Тогда цена равна:

Ожидаемая доходность растущих компаний также может равняться коэффициенту «прибыль-цена».

Пример:

Компания

Слайд 50Допустим, что эта инвестиционная возможность сопряжена с таким же риском, что и

Допустим, что эта инвестиционная возможность сопряжена с таким же риском, что и

Слайд 51Инвест. решение не повлияет на цену акций компании.

Уменьшение стоимости, вызванное снижением

Инвест. решение не повлияет на цену акций компании.

Уменьшение стоимости, вызванное снижением

Слайд 52Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Слайд 53Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Слайд 54Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Слайд 55Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Слайд 56Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Изменение цены акций при инвестировании дополнительно 10 руб. в первом году при

Слайд 57Коэффициент «прибыль-цена» превышает значение r, когда проект имеет отрицательную NPV, и отстает

Коэффициент «прибыль-цена» превышает значение r, когда проект имеет отрицательную NPV, и отстает

Слайд 58Его значение меньше r, если PVGO положительна, и больше, если она отрицательна.

Его значение меньше r, если PVGO положительна, и больше, если она отрицательна.

Слайд 596. Вычисление приведенной стоимости перспектив роста компании (PVGO)

У доходных акций растут прибыли

6. Вычисление приведенной стоимости перспектив роста компании (PVGO)

У доходных акций растут прибыли

Слайд 60Пример:

Ставка рыночной капитализации компании «Р» 15%.

Ожидается, что компания в первом году

Пример:

Ставка рыночной капитализации компании «Р» 15%.

Ожидается, что компания в первом году

Слайд 61Допустим, прибыль на акцию компании составляет 8,33 руб.

Тогда коэффициент дивидендных выплат:

Т.е.,

Допустим, прибыль на акцию компании составляет 8,33 руб.

Тогда коэффициент дивидендных выплат:

Т.е.,

Слайд 62Если бы компания не проводила политику роста, то капитализированная стоимость ее прибыли

Если бы компания не проводила политику роста, то капитализированная стоимость ее прибыли

Слайд 63Т.о., ден. поток от этих инвестиций, начиная с года t = 2

Т.о., ден. поток от этих инвестиций, начиная с года t = 2

Слайд 64Т.о., доходы владельцев акций компании можно представить:

1) часть потока прибыли, которая

Т.о., доходы владельцев акций компании можно представить:

1) часть потока прибыли, которая

Слайд 65Первый опцион стоит 2,22 руб. в год t = 1,

второй –

Первый опцион стоит 2,22 руб. в год t = 1,

второй –

Слайд 66Проверка:

Почему акции компании «Р» являются акциями роста?

Не потому, что дивиденды растут

Проверка:

Почему акции компании «Р» являются акциями роста?

Не потому, что дивиденды растут

Слайд 67EPS1/r – капитализированная стоимость прибыли на акцию, которую компания может получить, не

EPS1/r – капитализированная стоимость прибыли на акцию, которую компания может получить, не

Слайд 68Акции роста продаются с более высоким коэффициентом «цена-прибыль»,

т.к. инвесторы согласны платить

Акции роста продаются с более высоким коэффициентом «цена-прибыль»,

т.к. инвесторы согласны платить

Слайд 69Деньги, которые не вкладываются в производство, выплачиваются в виде дивидендов.

Т.о., дивиденды

Деньги, которые не вкладываются в производство, выплачиваются в виде дивидендов.

Т.о., дивиденды

Слайд 70Какое утверждение верно?

1) стоимость акции = дисконтированный ден. поток будущих прибылей на

Какое утверждение верно?

1) стоимость акции = дисконтированный ден. поток будущих прибылей на

Слайд 71В общем, стоимость акции представляет собой:

1) PV ден. потока ожидаемых будущих дивидендов

или

2)

В общем, стоимость акции представляет собой:

1) PV ден. потока ожидаемых будущих дивидендов

или

2)

Слайд 72Инвесторы готовы отказаться от дивидендов сегодня в обмен на боле высокие прибыли

Инвесторы готовы отказаться от дивидендов сегодня в обмен на боле высокие прибыли

Слайд 737. Оценка акций на основе коэффициента «цена-прибыль»

Коэффициент «цена-прибыль» (Р/Е) - один из

7. Оценка акций на основе коэффициента «цена-прибыль»

Коэффициент «цена-прибыль» (Р/Е) - один из

Слайд 74Высокое отношение цены к прибыли показывает, что инвесторы рассчитывают на хорошие перспективы

Высокое отношение цены к прибыли показывает, что инвесторы рассчитывают на хорошие перспективы

Слайд 75P/E можно использовать для оценки акций компании, чьи Цб активно не торгуются

P/E можно использовать для оценки акций компании, чьи Цб активно не торгуются

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ