- Оценка товарных запасов. Торговая наценка и торговая скидка

Содержание

- 2. 1. Цена товара.

- 3. Организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, вправе самостоятельно определять порядок формирования стоимости товаров с учетом

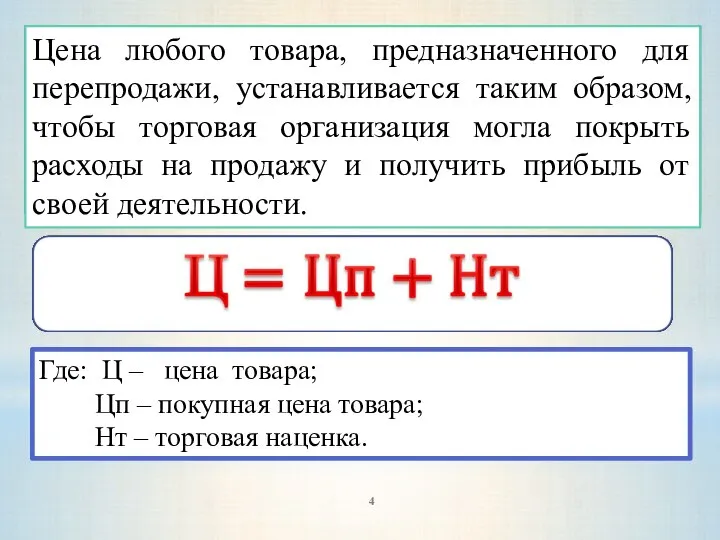

- 4. Где: Ц – цена товара; Цп – покупная цена товара; Нт – торговая наценка. Цена любого

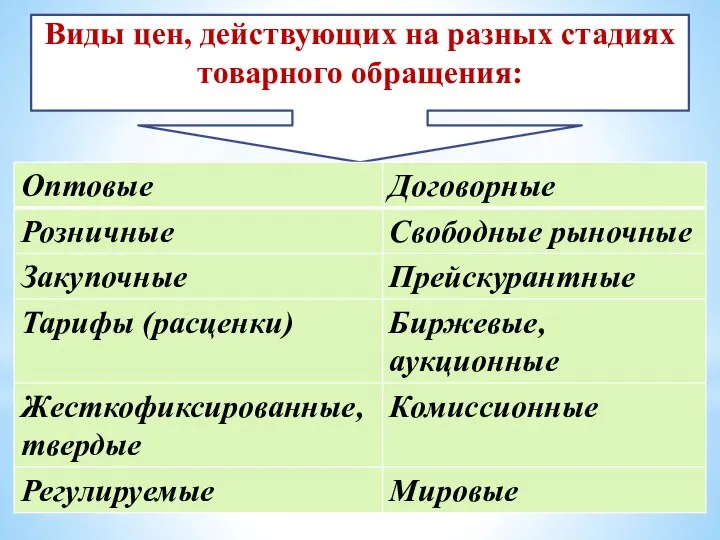

- 5. Виды цен, действующих на разных стадиях товарного обращения:

- 6. 2. Порядок оценки товарных запасов.

- 7. Организация бухгалтерского учета товаров в торговых организациях во многом зависит от выбора учетной цены (по которой

- 8. Учетной ценой товаров может быть: Покупная стоимость (стоимость их приобретения) - используются в оптовой и розничной

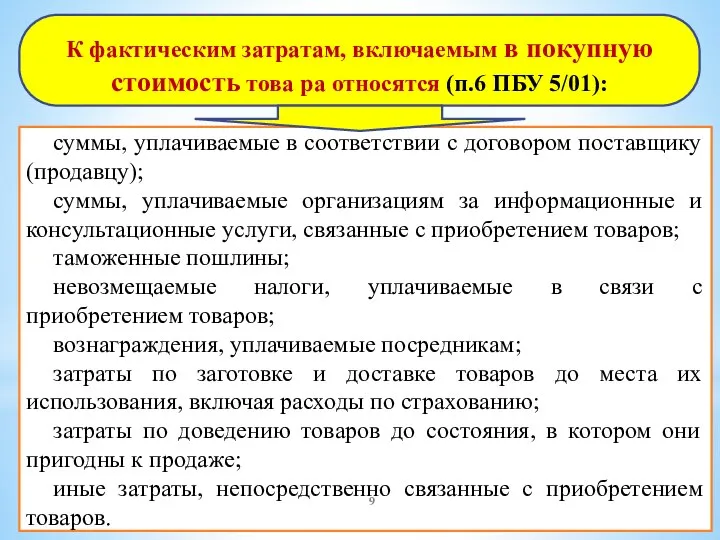

- 9. К фактическим затратам, включаемым в покупную стоимость това ра относятся (п.6 ПБУ 5/01): суммы, уплачиваемые в

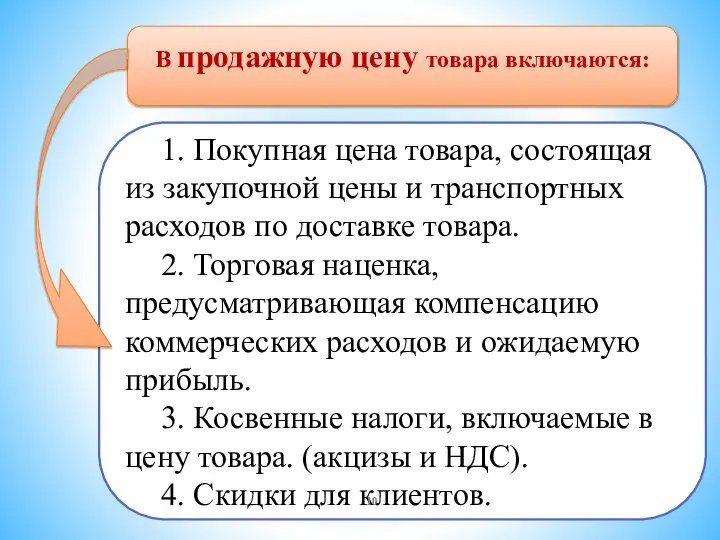

- 10. В продажную цену товара включаются: 1. Покупная цена товара, состоящая из закупочной цены и транспортных расходов

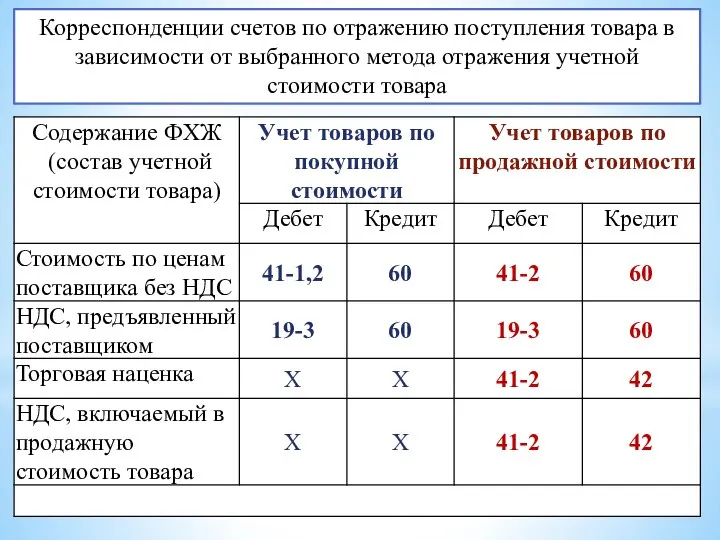

- 11. Корреспонденции счетов по отражению поступления товара в зависимости от выбранного метода отражения учетной стоимости товара

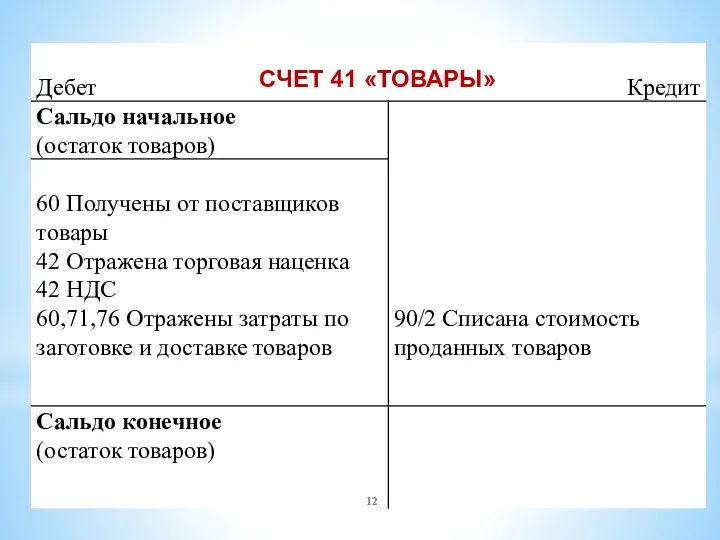

- 12. СЧЕТ 41 «ТОВАРЫ»

- 13. 3. Методы оценки себестоимости продаваемых товаров.

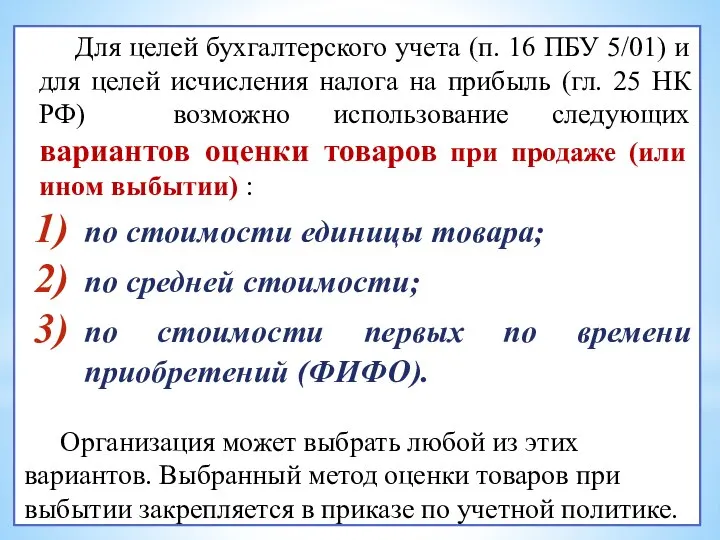

- 14. Для целей бухгалтерского учета (п. 16 ПБУ 5/01) и для целей исчисления налога на прибыль (гл.

- 15. Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано.

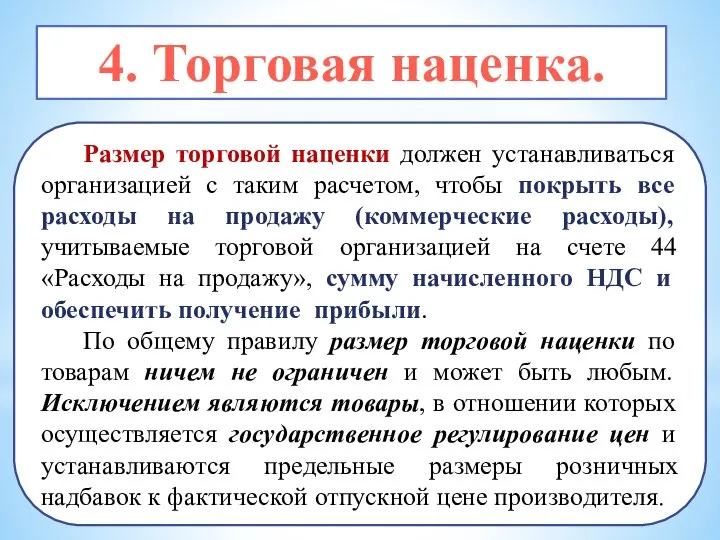

- 16. 4. Торговая наценка. Размер торговой наценки должен устанавливаться организацией с таким расчетом, чтобы покрыть все расходы

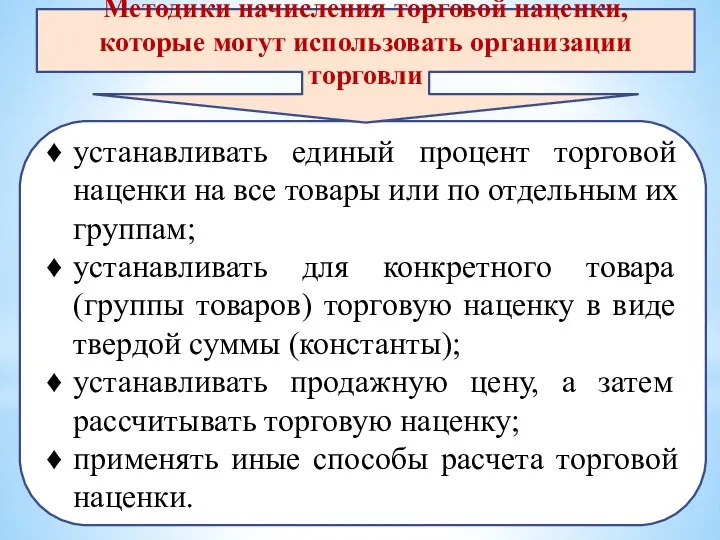

- 17. устанавливать единый процент торговой наценки на все товары или по отдельным их группам; устанавливать для конкретного

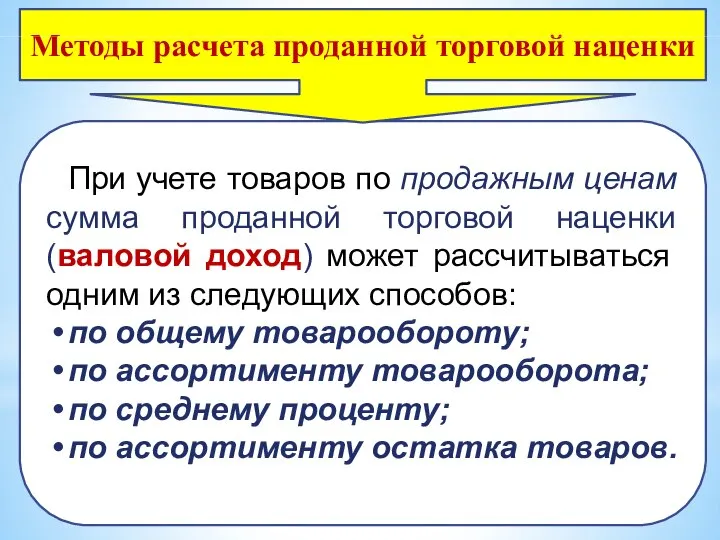

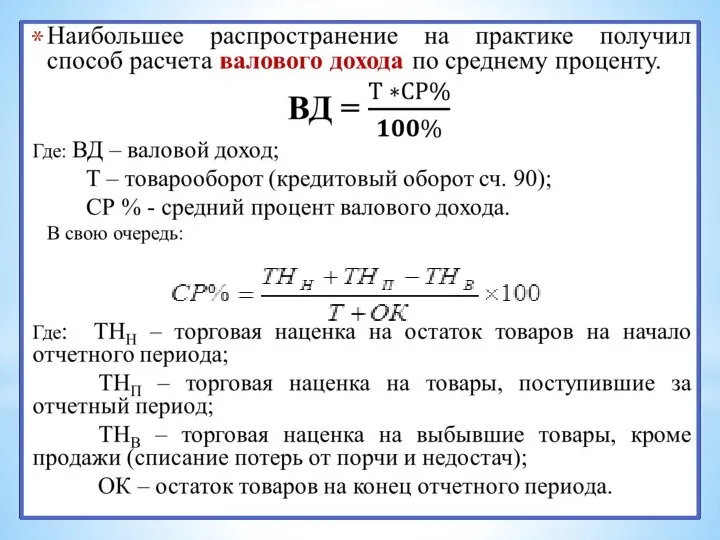

- 18. При учете товаров по продажным ценам сумма проданной торговой наценки (валовой доход) может рассчитываться одним из

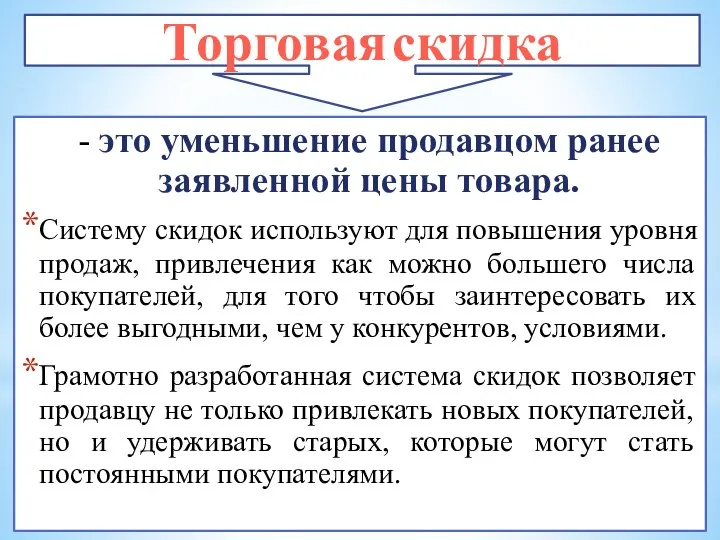

- 20. - это уменьшение продавцом ранее заявленной цены товара. Систему скидок используют для повышения уровня продаж, привлечения

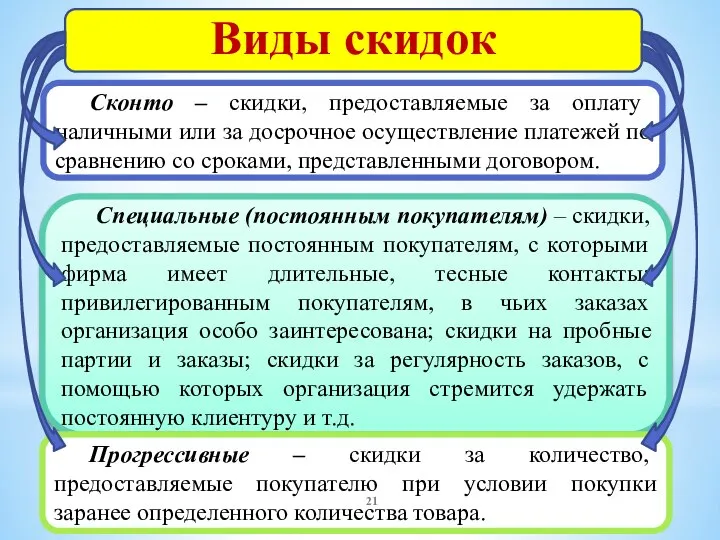

- 21. Виды скидок Сконто – скидки, предоставляемые за оплату наличными или за досрочное осуществление платежей по сравнению

- 22. (продолжение) виды скидок Праздничные – скидки, предоставляемые на все или отдельные виды товаров в течение определенного

- 24. Скачать презентацию

Слайд 3Организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, вправе самостоятельно определять порядок формирования

Организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, вправе самостоятельно определять порядок формирования

Слайд 4

Где: Ц – цена товара;

Цп – покупная цена товара;

Нт –

Где: Ц – цена товара;

Цп – покупная цена товара;

Нт –

Слайд 5Виды цен, действующих на разных стадиях товарного обращения:

Виды цен, действующих на разных стадиях товарного обращения:

Слайд 62. Порядок оценки

товарных запасов.

2. Порядок оценки

товарных запасов.

Слайд 7Организация бухгалтерского учета товаров в торговых организациях во многом зависит от выбора

Организация бухгалтерского учета товаров в торговых организациях во многом зависит от выбора

Слайд 8Учетной ценой товаров может быть:

Покупная стоимость (стоимость их приобретения) - используются в

Учетной ценой товаров может быть:

Покупная стоимость (стоимость их приобретения) - используются в

Слайд 9К фактическим затратам, включаемым в покупную стоимость това ра относятся (п.6 ПБУ

Слайд 10В продажную цену товара включаются:

1. Покупная цена товара, состоящая из закупочной цены

В продажную цену товара включаются:

1. Покупная цена товара, состоящая из закупочной цены

Слайд 11Корреспонденции счетов по отражению поступления товара в зависимости от выбранного метода отражения

Корреспонденции счетов по отражению поступления товара в зависимости от выбранного метода отражения

Слайд 12СЧЕТ 41 «ТОВАРЫ»

СЧЕТ 41 «ТОВАРЫ»

Слайд 133. Методы оценки себестоимости продаваемых товаров.

3. Методы оценки себестоимости продаваемых товаров.

Слайд 14Для целей бухгалтерского учета (п. 16 ПБУ 5/01) и для целей исчисления

Для целей бухгалтерского учета (п. 16 ПБУ 5/01) и для целей исчисления

Слайд 15Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько

Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько

Слайд 164. Торговая наценка.

Размер торговой наценки должен устанавливаться организацией с таким расчетом, чтобы

4. Торговая наценка.

Размер торговой наценки должен устанавливаться организацией с таким расчетом, чтобы

Слайд 17устанавливать единый процент торговой наценки на все товары или по отдельным их

устанавливать единый процент торговой наценки на все товары или по отдельным их

Слайд 18При учете товаров по продажным ценам сумма проданной торговой наценки (валовой доход)

При учете товаров по продажным ценам сумма проданной торговой наценки (валовой доход)

Слайд 20- это уменьшение продавцом ранее заявленной цены товара.

Систему скидок используют для повышения

- это уменьшение продавцом ранее заявленной цены товара.

Систему скидок используют для повышения

Слайд 21Виды скидок

Сконто – скидки, предоставляемые за оплату наличными или за досрочное осуществление

Виды скидок

Сконто – скидки, предоставляемые за оплату наличными или за досрочное осуществление

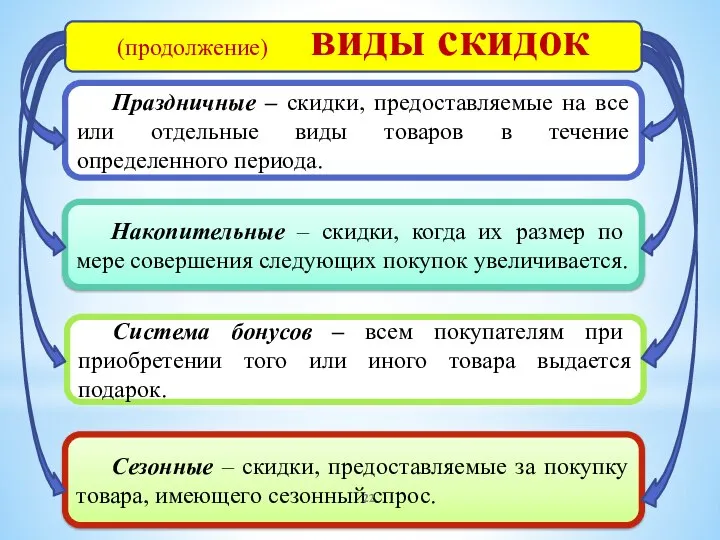

Слайд 22(продолжение) виды скидок

Праздничные – скидки, предоставляемые на все или отдельные виды товаров

(продолжение) виды скидок

Праздничные – скидки, предоставляемые на все или отдельные виды товаров

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно