- Оценка ценных бумаг. Тема № 8

Содержание

- 2. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ВОПРОСЫ:

- 3. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

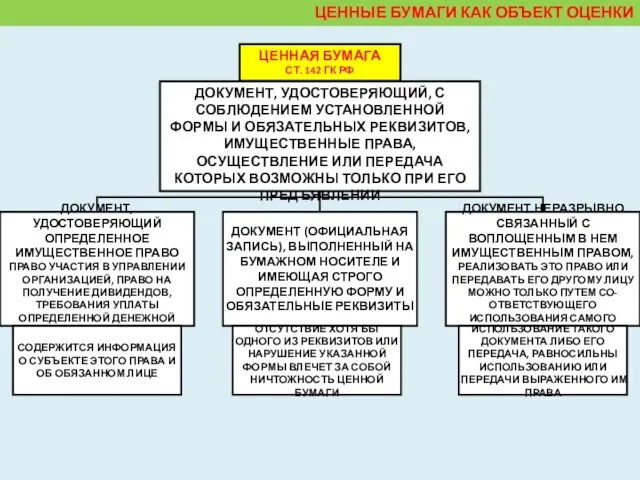

- 4. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ЦЕННАЯ БУМАГА СТ. 142 ГК РФ ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ, С СОБЛЮДЕНИЕМ УСТАНОВЛЕННОЙ

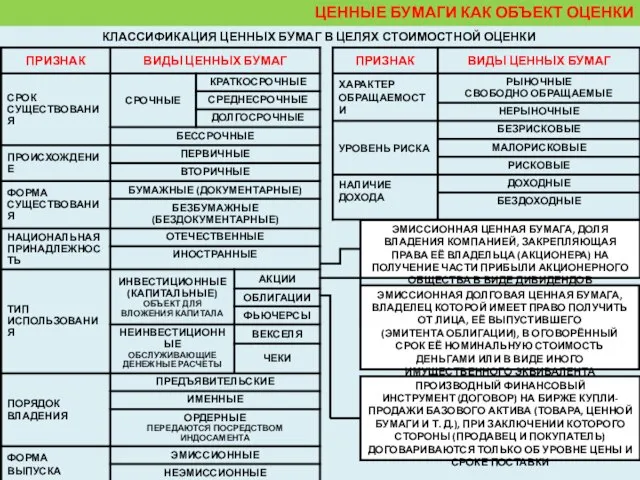

- 5. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ В ЦЕЛЯХ СТОИМОСТНОЙ ОЦЕНКИ ЭМИССИОННАЯ ЦЕННАЯ БУМАГА, ДОЛЯ

- 6. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ С СОБЛЮДЕНИЕМ УСТАНОВЛЕННОЙ ФОРМЫ И ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ИМУЩЕСТВЕННЫЕ ПРАВА,

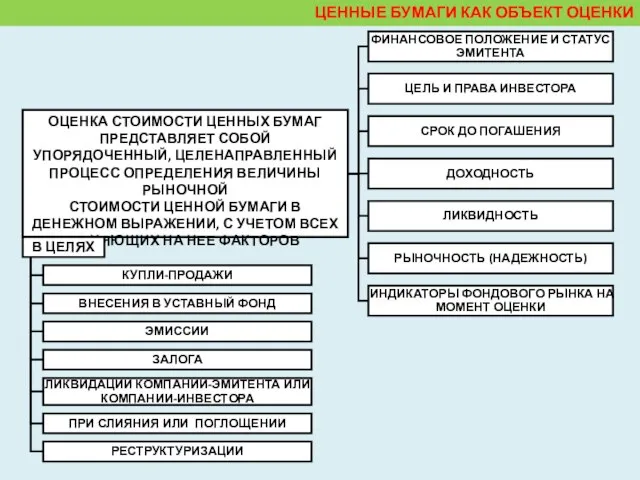

- 7. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННЫЙ, ЦЕЛЕНАПРАВЛЕННЫЙ ПРОЦЕСС ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ

- 8. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ВНУТРЕННЯЯ (ФУНДАМЕНТАЛЬНАЯ) СТОИМОСТЬ РЫНОЧНАЯ (СПРАВЕДЛИВАЯ) СТОИМОСТЬ ОТРАЖАЕТ ФИНАНСОВОЕ СОСТОЯНИЕ ЭМИТЕНТА НА

- 9. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ В КОНКРЕТНЫЙ МОМЕНТ ВРЕМЕНИ ДЛЯ КОНКРЕТНОГО ИНВЕСТОРА НАИБОЛЬШУЮ ЦЕННОСТЬ ПРЕДСТАВЛЯЮТ ТЕ

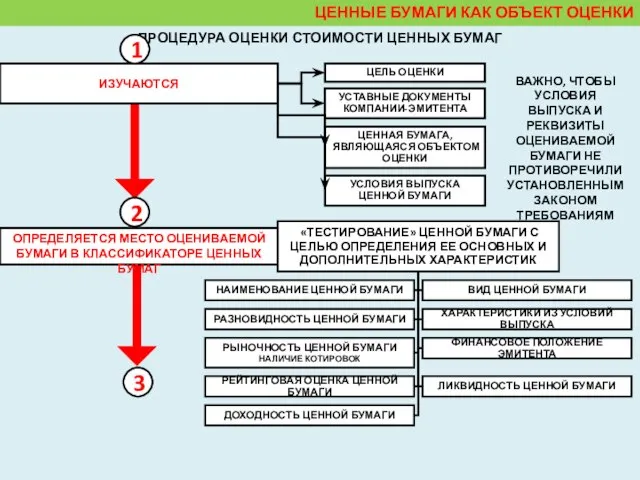

- 10. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

- 11. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ ИЗУЧАЮТСЯ ЦЕЛЬ ОЦЕНКИ УСТАВНЫЕ ДОКУМЕНТЫ КОМПАНИИ-ЭМИТЕНТА

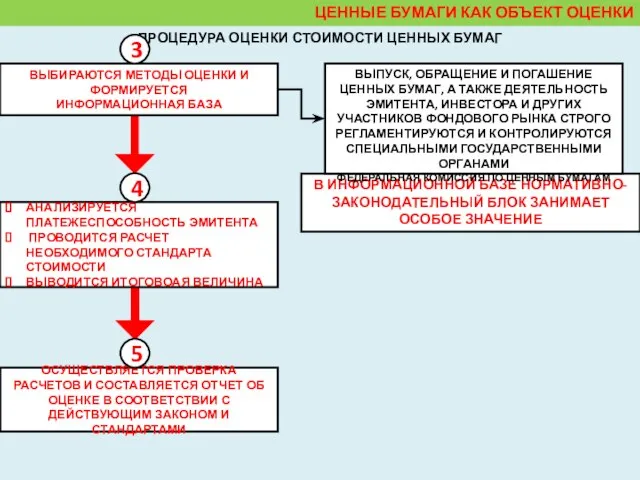

- 12. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ ВЫБИРАЮТСЯ МЕТОДЫ ОЦЕНКИ И ФОРМИРУЕТСЯ ИНФОРМАЦИОННАЯ

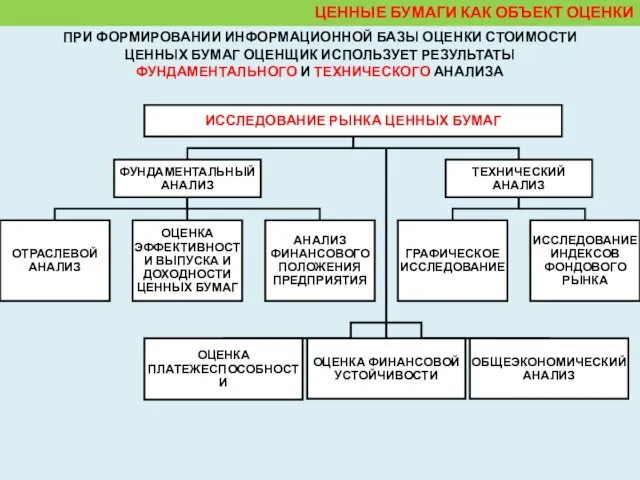

- 13. ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОБЩЕЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРИ ФОРМИРОВАНИИ ИНФОРМАЦИОННОЙ БАЗЫ

- 14. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

- 15. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ВОЗМОЖНОЕ ИЗМЕНЕНИЕ В ХУДШУЮ ИЛИ ЛУЧШУЮ (ДЛЯ КЛИЕНТА ОЦЕНЩИКА) СТОРОНУ

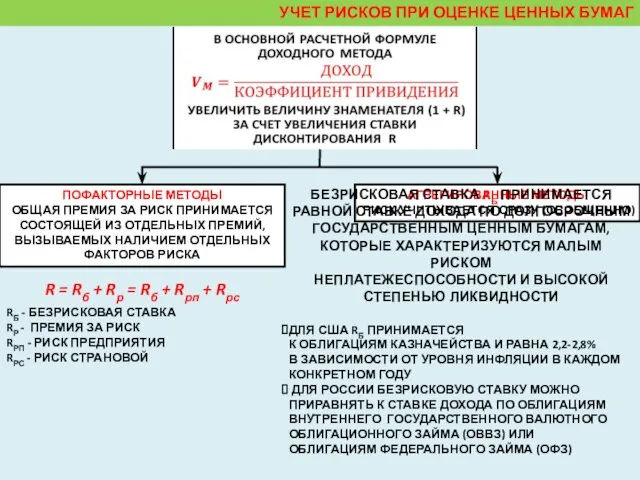

- 16. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ УЧЕСТЬ РИСК ОЗНАЧАЕТ УЧЕСТЬ В РАСЧЕТЕ СТОИМОСТИ ЦЕННЫХ БУМАГ ВЕЛИЧИНУ

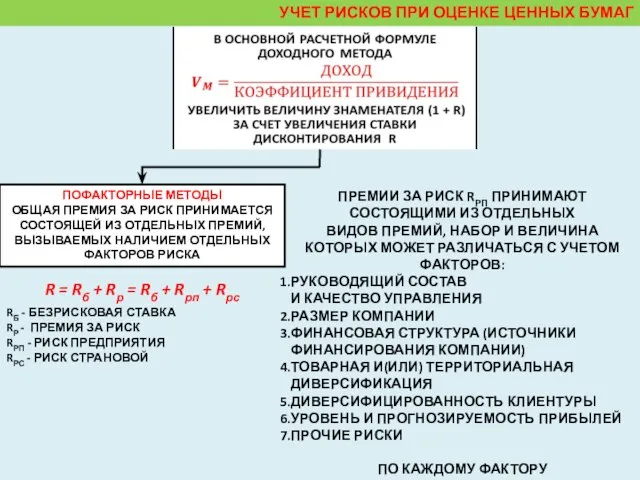

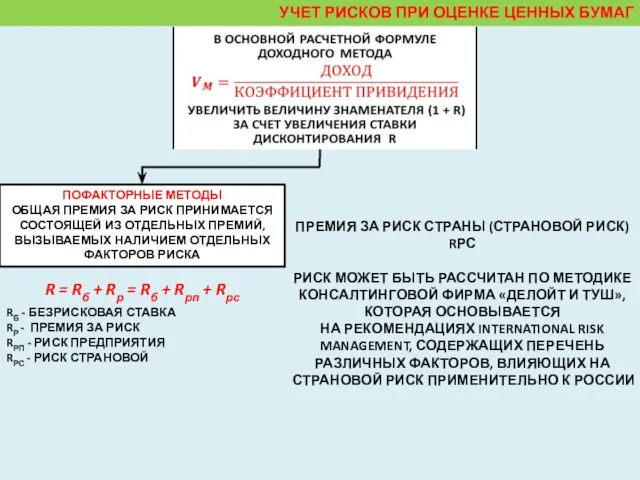

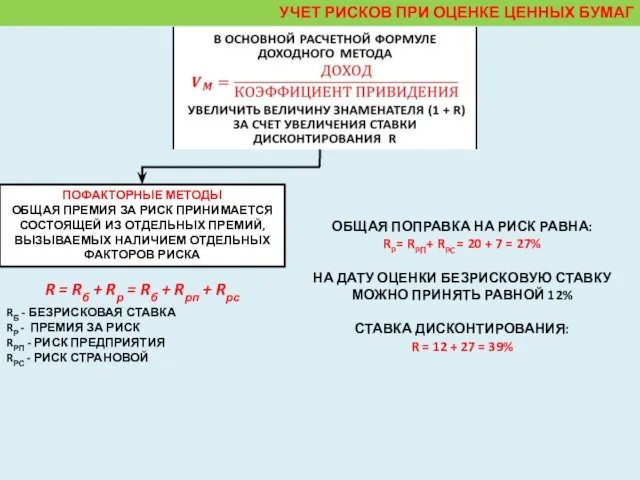

- 17. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПОФАКТОРНЫЕ МЕТОДЫ ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ СОСТОЯЩЕЙ ИЗ ОТДЕЛЬНЫХ

- 18. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПОФАКТОРНЫЕ МЕТОДЫ ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ СОСТОЯЩЕЙ ИЗ ОТДЕЛЬНЫХ

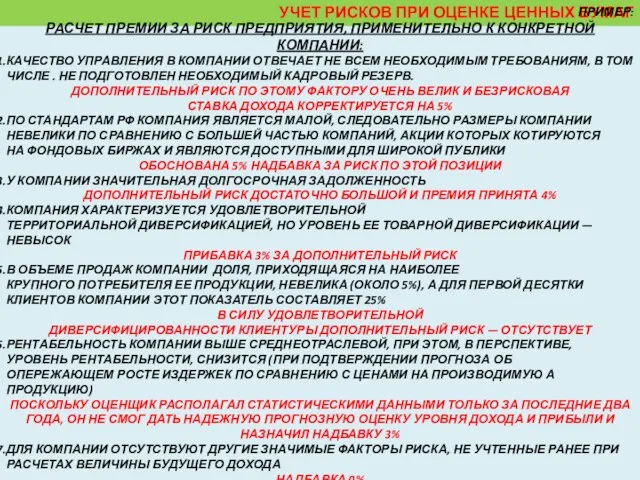

- 19. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПРИМЕР: РАСЧЕТ ПРЕМИИ ЗА РИСК ПРЕДПРИЯТИЯ, ПРИМЕНИТЕЛЬНО К КОНКРЕТНОЙ КОМПАНИИ:

- 20. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПОФАКТОРНЫЕ МЕТОДЫ ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ СОСТОЯЩЕЙ ИЗ ОТДЕЛЬНЫХ

- 21. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПРИМЕР: ОЦЕНКА И ОТНОСИТЕЛЬНАЯ ВАЖНОСТЬ (РАНГ) ФАКТОРОВ, ВЛИЯЮЩИХ НА СТРАНОВОЙ

- 22. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ ПОФАКТОРНЫЕ МЕТОДЫ ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ СОСТОЯЩЕЙ ИЗ ОТДЕЛЬНЫХ

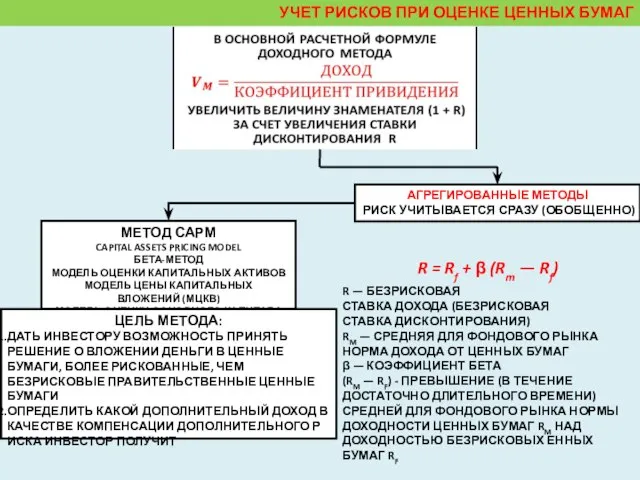

- 23. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ АГРЕГИРОВАННЫЕ МЕТОДЫ РИСК УЧИТЫВАЕТСЯ СРАЗУ (ОБОБЩЕННО) МЕТОД САРМ CAPITAL ASSETS

- 25. Скачать презентацию

Слайд 3 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

Слайд 4 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ЦЕННАЯ БУМАГА

СТ. 142 ГК РФ

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ,

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ЦЕННАЯ БУМАГА

СТ. 142 ГК РФ

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ,

Слайд 5 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ В ЦЕЛЯХ СТОИМОСТНОЙ ОЦЕНКИ

ЭМИССИОННАЯ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ В ЦЕЛЯХ СТОИМОСТНОЙ ОЦЕНКИ

ЭМИССИОННАЯ

Слайд 6 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ С СОБЛЮДЕНИЕМ УСТАНОВЛЕННОЙ ФОРМЫ И

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ С СОБЛЮДЕНИЕМ УСТАНОВЛЕННОЙ ФОРМЫ И

Слайд 7 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННЫЙ,

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННЫЙ,

Слайд 8 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ВНУТРЕННЯЯ (ФУНДАМЕНТАЛЬНАЯ) СТОИМОСТЬ

РЫНОЧНАЯ (СПРАВЕДЛИВАЯ)

СТОИМОСТЬ

ОТРАЖАЕТ ФИНАНСОВОЕ СОСТОЯНИЕ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ВНУТРЕННЯЯ (ФУНДАМЕНТАЛЬНАЯ) СТОИМОСТЬ

РЫНОЧНАЯ (СПРАВЕДЛИВАЯ)

СТОИМОСТЬ

ОТРАЖАЕТ ФИНАНСОВОЕ СОСТОЯНИЕ

Слайд 9 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

В КОНКРЕТНЫЙ МОМЕНТ ВРЕМЕНИ ДЛЯ КОНКРЕТНОГО ИНВЕСТОРА

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

В КОНКРЕТНЫЙ МОМЕНТ ВРЕМЕНИ ДЛЯ КОНКРЕТНОГО ИНВЕСТОРА

Слайд 10 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

Слайд 11 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

ИЗУЧАЮТСЯ

ЦЕЛЬ ОЦЕНКИ

УСТАВНЫЕ ДОКУМЕНТЫ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

ИЗУЧАЮТСЯ

ЦЕЛЬ ОЦЕНКИ

УСТАВНЫЕ ДОКУМЕНТЫ

Слайд 12 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

ВЫБИРАЮТСЯ МЕТОДЫ ОЦЕНКИ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ПРОЦЕДУРА ОЦЕНКИ СТОИМОСТИ ЦЕННЫХ БУМАГ

ВЫБИРАЮТСЯ МЕТОДЫ ОЦЕНКИ

Слайд 13 ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ОБЩЕЭКОНОМИЧЕСКИЙ АНАЛИЗ

ПРИ ФОРМИРОВАНИИ ИНФОРМАЦИОННОЙ

ЦЕННЫЕ БУМАГИ КАК ОБЪЕКТ ОЦЕНКИ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ОБЩЕЭКОНОМИЧЕСКИЙ АНАЛИЗ

ПРИ ФОРМИРОВАНИИ ИНФОРМАЦИОННОЙ

Слайд 14 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

Слайд 15 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ВОЗМОЖНОЕ ИЗМЕНЕНИЕ В ХУДШУЮ ИЛИ ЛУЧШУЮ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ВОЗМОЖНОЕ ИЗМЕНЕНИЕ В ХУДШУЮ ИЛИ ЛУЧШУЮ

Слайд 16 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

УЧЕСТЬ РИСК ОЗНАЧАЕТ УЧЕСТЬ В РАСЧЕТЕ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

УЧЕСТЬ РИСК ОЗНАЧАЕТ УЧЕСТЬ В РАСЧЕТЕ

Слайд 17 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

Слайд 18 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

Слайд 19 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПРИМЕР:

РАСЧЕТ ПРЕМИИ ЗА РИСК ПРЕДПРИЯТИЯ, ПРИМЕНИТЕЛЬНО К

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПРИМЕР:

РАСЧЕТ ПРЕМИИ ЗА РИСК ПРЕДПРИЯТИЯ, ПРИМЕНИТЕЛЬНО К

Слайд 20 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

Слайд 21 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПРИМЕР:

ОЦЕНКА И ОТНОСИТЕЛЬНАЯ ВАЖНОСТЬ (РАНГ) ФАКТОРОВ,

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПРИМЕР:

ОЦЕНКА И ОТНОСИТЕЛЬНАЯ ВАЖНОСТЬ (РАНГ) ФАКТОРОВ,

Слайд 22 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

ПОФАКТОРНЫЕ МЕТОДЫ

ОБЩАЯ ПРЕМИЯ ЗА РИСК ПРИНИМАЕТСЯ

Слайд 23 УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

АГРЕГИРОВАННЫЕ МЕТОДЫ

РИСК УЧИТЫВАЕТСЯ СРАЗУ (ОБОБЩЕННО)

МЕТОД САРМ

CAPITAL ASSETS

УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЦЕННЫХ БУМАГ

АГРЕГИРОВАННЫЕ МЕТОДЫ

РИСК УЧИТЫВАЕТСЯ СРАЗУ (ОБОБЩЕННО)

МЕТОД САРМ

CAPITAL ASSETS

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

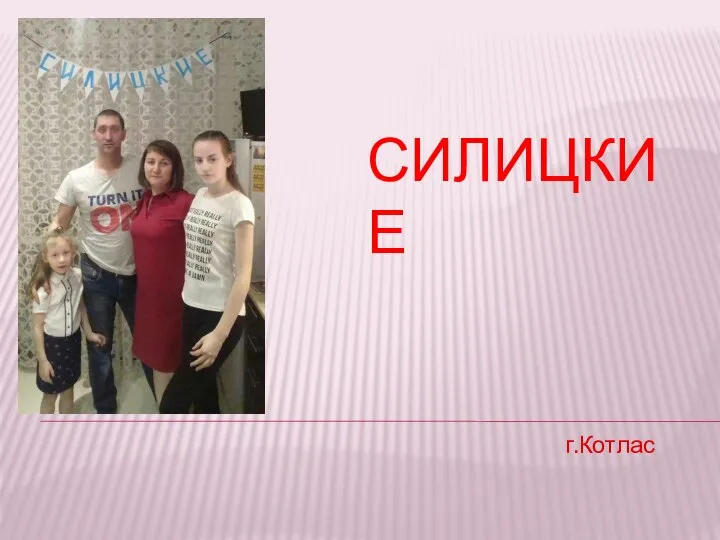

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

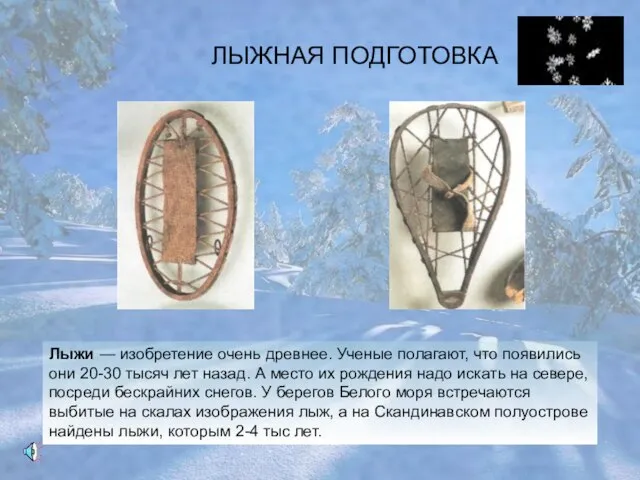

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день