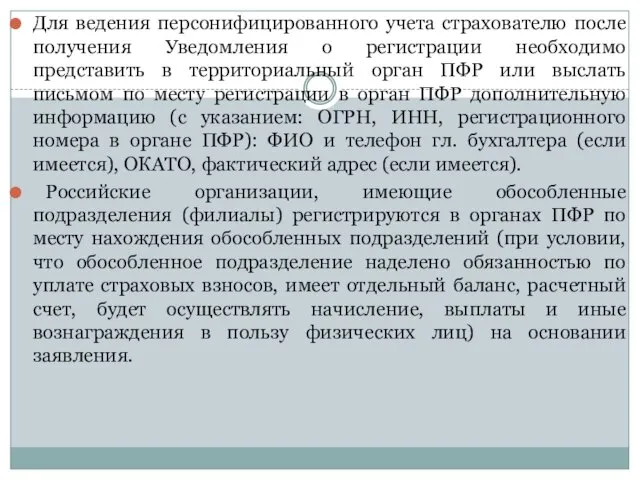

Слайд 2Для ведения персонифицированного учета страхователю после получения Уведомления о регистрации необходимо представить

в территориальный орган ПФР или выслать письмом по месту регистрации в орган ПФР дополнительную информацию (с указанием: ОГРН, ИНН, регистрационного номера в органе ПФР): ФИО и телефон гл. бухгалтера (если имеется), ОКАТО, фактический адрес (если имеется).

Российские организации, имеющие обособленные подразделения (филиалы) регистрируются в органах ПФР по месту нахождения обособленных подразделений (при условии, что обособленное подразделение наделено обязанностью по уплате страховых взносов, имеет отдельный баланс, расчетный счет, будет осуществлять начисление, выплаты и иные вознаграждения в пользу физических лиц) на основании заявления.

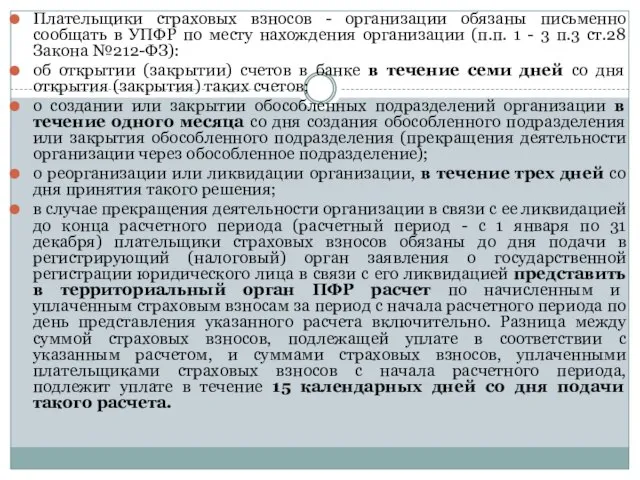

Слайд 3Плательщики страховых взносов - организации обязаны письменно сообщать в УПФР по месту

нахождения организации (п.п. 1 - 3 п.3 ст.28 Закона №212-ФЗ):

об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов;

о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения (прекращения деятельности организации через обособленное подразделение);

о реорганизации или ликвидации организации, в течение трех дней со дня принятия такого решения;

в случае прекращения деятельности организации в связи с ее ликвидацией до конца расчетного периода (расчетный период - с 1 января по 31 декабря) плательщики страховых взносов обязаны до дня подачи в регистрирующий (налоговый) орган заявления о государственной регистрации юридического лица в связи с его ликвидацией представить в территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно. Разница между суммой страховых взносов, подлежащей уплате в соответствии с указанным расчетом, и суммами страховых взносов, уплаченными плательщиками страховых взносов с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета.

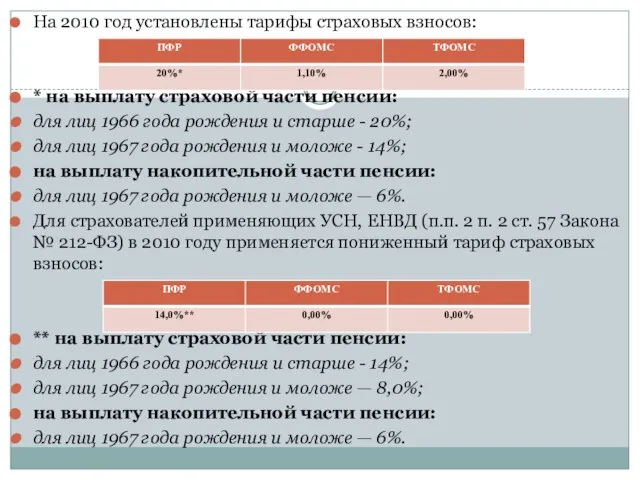

Слайд 4На 2010 год установлены тарифы страховых взносов:

* на выплату страховой части пенсии:

для

лиц 1966 года рождения и старше - 20%;

для лиц 1967 года рождения и моложе - 14%;

на выплату накопительной части пенсии:

для лиц 1967 года рождения и моложе — 6%.

Для страхователей применяющих УСН, ЕНВД (п.п. 2 п. 2 ст. 57 Закона № 212-ФЗ) в 2010 году применяется пониженный тариф страховых взносов:

** на выплату страховой части пенсии:

для лиц 1966 года рождения и старше - 14%;

для лиц 1967 года рождения и моложе — 8,0%;

на выплату накопительной части пенсии:

для лиц 1967 года рождения и моложе — 6%.

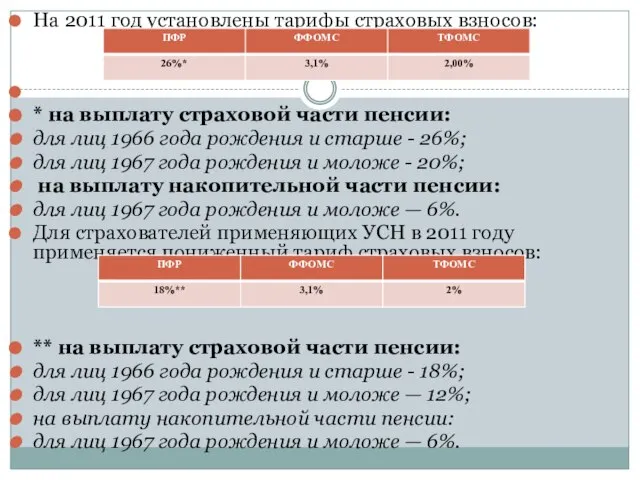

Слайд 5На 2011 год установлены тарифы страховых взносов:

* на выплату страховой части пенсии:

для

лиц 1966 года рождения и старше - 26%;

для лиц 1967 года рождения и моложе - 20%;

на выплату накопительной части пенсии:

для лиц 1967 года рождения и моложе — 6%.

Для страхователей применяющих УСН в 2011 году применяется пониженный тариф страховых взносов:

** на выплату страховой части пенсии:

для лиц 1966 года рождения и старше - 18%;

для лиц 1967 года рождения и моложе — 12%;

на выплату накопительной части пенсии:

для лиц 1967 года рождения и моложе — 6%.

Слайд 6Сумма страховых взносов перечисляется плательщиками страховых взносов отдельными платежными документами в Пенсионный

фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Коды бюджетной классификации:

КБК 39210202010061000160 - страховые взносы на ОПС, в бюджет Пенсионного фонда на выплату страховой части трудовой пенсии.

КБК 39210202020061000160 - страховые взносы на ОПС, в бюджет Пенсионного фонда на выплату накопительной части трудовой пенсии.

КБК 39210202100081000160 - страховые взносы на ОМС, в бюджет Федерального фонда обязательного медицинского страхования (ФФОМС).

КБК 39210202110091000160 - страховые взносы на ОМС, в бюджет территориального фонда обязательного медицинского страхования (ТФОМС).

Слайд 7В течение расчетного периода страхователи - юридические лица уплачивают страховые взносы в

виде ежемесячных обязательных платежей.

Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным днем и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

За несвоевременную уплату страховых взносов начисляются пени в размере одной трехсотой ставки рефинансирования ЦБ РФ.

Отчетность плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

Колебательный контур

Колебательный контур Моя будущая профессия учитель

Моя будущая профессия учитель Сладкие блюда

Сладкие блюда Вводный вебинар

Вводный вебинар Родительское собрание "Скоро в школу"

Родительское собрание "Скоро в школу" Кабинет неспешного копирайтинга

Кабинет неспешного копирайтинга Элементы комбинаторики

Элементы комбинаторики Констит.строй 2021

Констит.строй 2021 Позитивные мысли

Позитивные мысли Создание военных блоков, локальные войны и вооруженные конфликты второй половины XX начала XXI веков

Создание военных блоков, локальные войны и вооруженные конфликты второй половины XX начала XXI веков Инновационное развитие машиностроительной промышленности России. Роль ИТ. Вызовы и реалии..

Инновационное развитие машиностроительной промышленности России. Роль ИТ. Вызовы и реалии.. Изменения в написании КР и ДР

Изменения в написании КР и ДР Установка и настройка веб-сервера Apache

Установка и настройка веб-сервера Apache Цветные металлы и сплавы

Цветные металлы и сплавы Развлекательный Комплекс «АКТЕРА»Общая информация

Развлекательный Комплекс «АКТЕРА»Общая информация Проект по английскому языку про Великобританию

Проект по английскому языку про Великобританию Спряжение глаголов в заданиях

Спряжение глаголов в заданиях Что такое пиксель. Масштаб изображения

Что такое пиксель. Масштаб изображения Презентация на тему Семейство Папоротниковые

Презентация на тему Семейство Папоротниковые Philosophy

Philosophy  Математика и поэзия

Математика и поэзия Презентация на тему Неопределенный интеграл

Презентация на тему Неопределенный интеграл  Как устроен наш язык

Как устроен наш язык Alternative Energy Sources

Alternative Energy Sources  Анализ результатов ГИА9 классы 2010-2011качество подготовки

Анализ результатов ГИА9 классы 2010-2011качество подготовки Портфолио - профессиональный портрет школьного библиотекаря

Портфолио - профессиональный портрет школьного библиотекаря Как выращивают хлопок

Как выращивают хлопок Полезные для здоровья рецепты разных блюд

Полезные для здоровья рецепты разных блюд