- Перспективы дальнейшего ужесточения процентной политики Банка России

Содержание

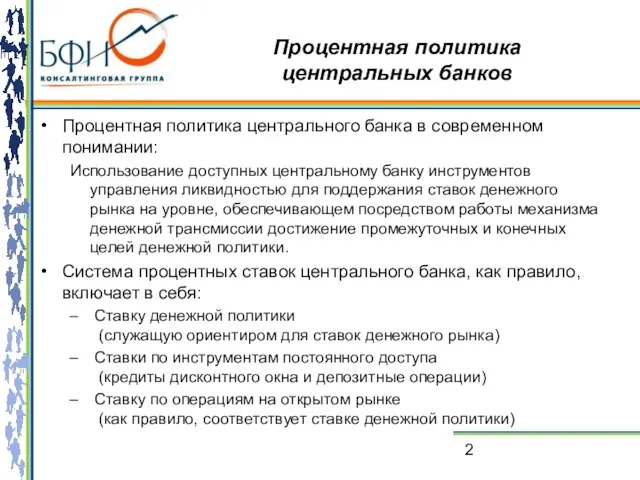

- 2. Процентная политика центральных банков Процентная политика центрального банка в современном понимании: Использование доступных центральному банку инструментов

- 3. Схема каналов денежной трансмиссии, предполагающая использование процентной ставки в качестве инструмента денежной политики

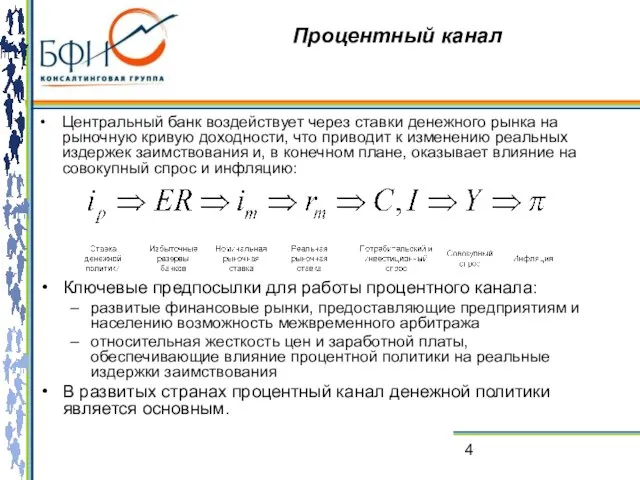

- 4. Процентный канал Центральный банк воздействует через ставки денежного рынка на рыночную кривую доходности, что приводит к

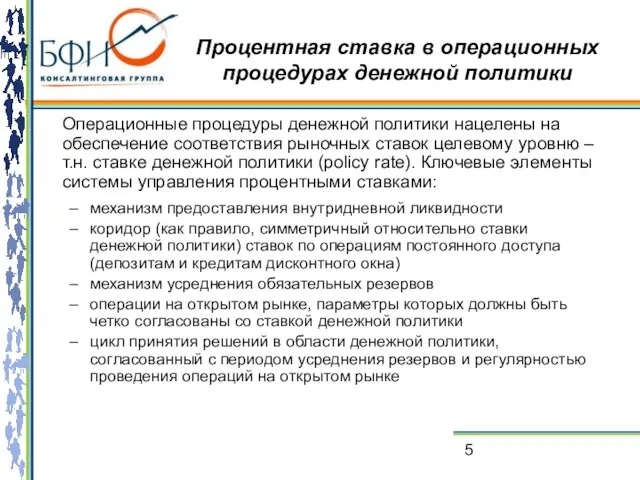

- 5. Процентная ставка в операционных процедурах денежной политики Операционные процедуры денежной политики нацелены на обеспечение соответствия рыночных

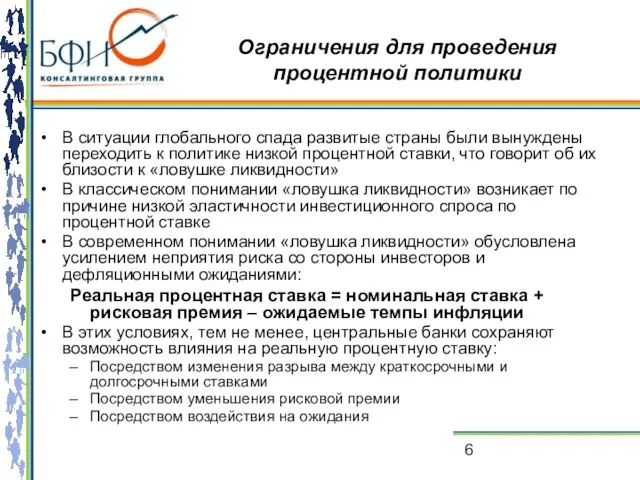

- 6. Ограничения для проведения процентной политики В ситуации глобального спада развитые страны были вынуждены переходить к политике

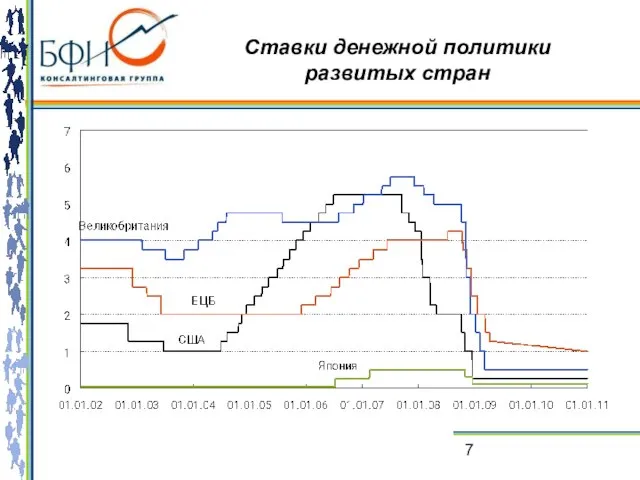

- 7. Ставки денежной политики развитых стран

- 8. Трилемма «обменный курс – процентные ставки – свободное движение капиталов» В условиях отсутствия ограничений по капитальным

- 9. ДО Приток капитала и сильное повышательное давление на курсы национальных валют Высокие темпы роста кредитования Интенсивная

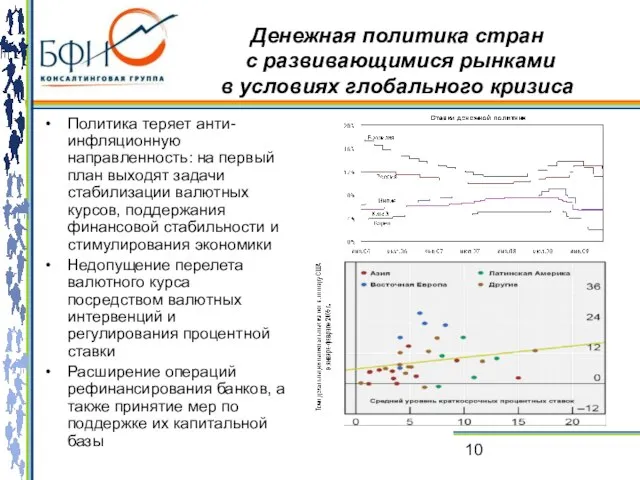

- 10. Денежная политика стран с развивающимися рынками в условиях глобального кризиса Политика теряет анти-инфляционную направленность: на первый

- 11. Процентная политика Банка России с 4 квартала 2008 по 1 квартал 2009 годов В IV квартале

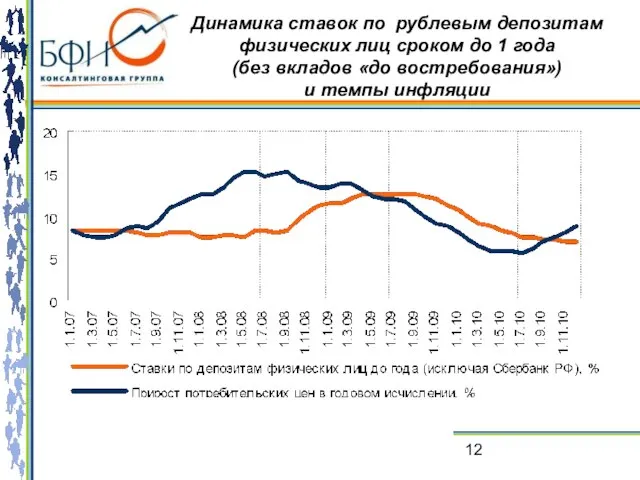

- 12. Динамика ставок по рублевым депозитам физических лиц сроком до 1 года (без вкладов «до востребования») и

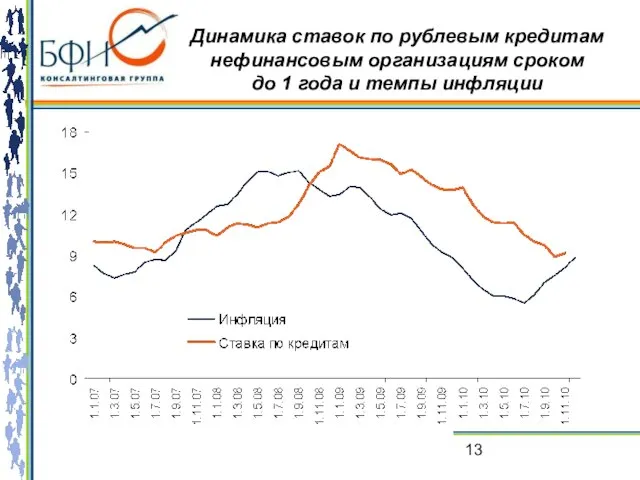

- 13. Динамика ставок по рублевым кредитам нефинансовым организациям сроком до 1 года и темпы инфляции

- 14. Ставка рефинансирования и темпы инфляции

- 15. Можно ли ожидать повышения ставки рефинансирования Банка России???

- 17. Скачать презентацию

Слайд 2Процентная политика

центральных банков

Процентная политика центрального банка в современном понимании:

Использование доступных центральному банку

Процентная политика

центральных банков

Процентная политика центрального банка в современном понимании:

Использование доступных центральному банку

Слайд 3Схема каналов денежной трансмиссии, предполагающая использование

процентной ставки в качестве инструмента денежной политики

Схема каналов денежной трансмиссии, предполагающая использование

процентной ставки в качестве инструмента денежной политики

Слайд 4Процентный канал

Центральный банк воздействует через ставки денежного рынка на рыночную кривую доходности,

Процентный канал

Центральный банк воздействует через ставки денежного рынка на рыночную кривую доходности,

Слайд 5Процентная ставка в операционных процедурах денежной политики

Операционные процедуры денежной политики нацелены на

Процентная ставка в операционных процедурах денежной политики

Операционные процедуры денежной политики нацелены на

Слайд 6Ограничения для проведения процентной политики

В ситуации глобального спада развитые страны были вынуждены

Ограничения для проведения процентной политики

В ситуации глобального спада развитые страны были вынуждены

Слайд 7Ставки денежной политики развитых стран

Ставки денежной политики развитых стран

Слайд 8Трилемма «обменный курс – процентные ставки – свободное движение капиталов»

В условиях отсутствия

Трилемма «обменный курс – процентные ставки – свободное движение капиталов»

В условиях отсутствия

Слайд 9ДО

Приток капитала и сильное повышательное давление на курсы национальных валют

Высокие темпы роста

ДО

Приток капитала и сильное повышательное давление на курсы национальных валют

Высокие темпы роста

Слайд 10Денежная политика стран

с развивающимися рынками

в условиях глобального кризиса

Политика теряет анти-инфляционную

Денежная политика стран

с развивающимися рынками

в условиях глобального кризиса

Политика теряет анти-инфляционную

Слайд 11Процентная политика Банка России

с 4 квартала 2008 по 1 квартал 2009

Процентная политика Банка России с 4 квартала 2008 по 1 квартал 2009

Слайд 12Динамика ставок по рублевым депозитам физических лиц сроком до 1 года

(без вкладов

Динамика ставок по рублевым депозитам физических лиц сроком до 1 года (без вкладов

Слайд 13Динамика ставок по рублевым кредитам нефинансовым организациям сроком

до 1 года и

Динамика ставок по рублевым кредитам нефинансовым организациям сроком до 1 года и

Слайд 14Ставка рефинансирования

и темпы инфляции

Ставка рефинансирования

и темпы инфляции

Слайд 15

Можно ли ожидать повышения ставки рефинансирования

Банка России???

Можно ли ожидать повышения ставки рефинансирования

Банка России???

Идейно-художественное своеобразие произведения М.Ю. Лермонтова

Идейно-художественное своеобразие произведения М.Ю. Лермонтова Презентация на тему Гигиена органа слуха

Презентация на тему Гигиена органа слуха Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника

Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника Определение права, размера и сроков назначения трудовых пенсий

Определение права, размера и сроков назначения трудовых пенсий Коммерческое предложение от Laika Logistics

Коммерческое предложение от Laika Logistics СПИД Синдром приобретённого иммунного дефицита

СПИД Синдром приобретённого иммунного дефицита Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию

Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию Шрифтовая графика и типографика. Портфолио учебных работ

Шрифтовая графика и типографика. Портфолио учебных работ Марина Ивановна Цветаева. Биография поэта и поэтическое творчество

Марина Ивановна Цветаева. Биография поэта и поэтическое творчество Появился заказчик. Что делать?

Появился заказчик. Что делать? Причинно-следственный анализ

Причинно-следственный анализ Графическая работа. Проекции группы тел

Графическая работа. Проекции группы тел ФРАНЦИЯ

ФРАНЦИЯ People. Фотоальбом

People. Фотоальбом Сочинение по картине Ивана Ивановича Фирсова «Юный живописец»

Сочинение по картине Ивана Ивановича Фирсова «Юный живописец» powerpointstore.com_w57

powerpointstore.com_w57 Презентация на тему: «Похмелье»

Презентация на тему: «Похмелье» Государство, его признаки и формы

Государство, его признаки и формы Команда B2O

Команда B2O Бала құқықтары туралы

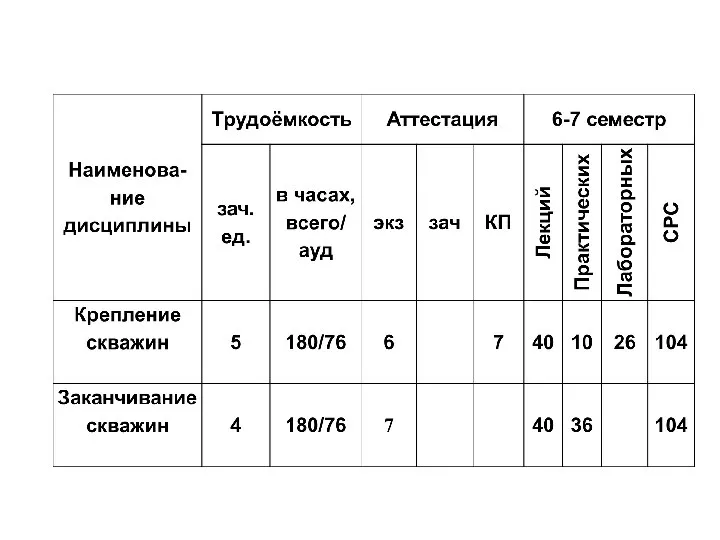

Бала құқықтары туралы Крепление скважин

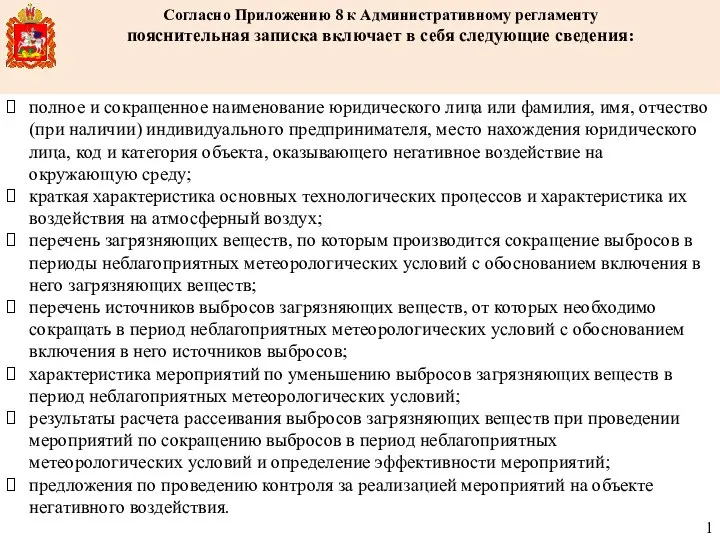

Крепление скважин Приложение №8 к административному регламенту

Приложение №8 к административному регламенту Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях.

Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях. «Опыт создания и деятельность Объединения РаЭл»

«Опыт создания и деятельность Объединения РаЭл» Школа панацея 17.09.2020

Школа панацея 17.09.2020 Тема проекта:«Как человек использует свойства воды?»

Тема проекта:«Как человек использует свойства воды?» Презентация на тему Насекомые рекордсмены

Презентация на тему Насекомые рекордсмены  Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий

Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий