- Налоговый контроль в РФ. Налоговые проверки

Содержание

- 2. Налоговый контроль — комплекс мер по проверке исполнения норм налогового права. Целью этой процедуры является выявление

- 3. Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются на камеральные и выездные.

- 4. При камеральной проверке в рамках налогового контроля проверяется только тот налог, по которому подана декларация. Камеральная

- 5. При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период, которые налогоплательщик обязан уплачивать

- 6. Вторая форма налогового контроля — это получение объяснений. Налоговые органы вправе вызвать налогоплательщиков для дачи пояснений

- 7. Третья форма налогового контроля — проверка данных учета и отчетности. В требовании налоговой инспекции, направленном налогоплательщику,

- 8. В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация, осуществление которой регламентируется положением,

- 9. Осмотр помещений и территорий — еще одна форма налогового контроля. Налоговый инспектор вправе проводить его согласно

- 10. Налоговый мониторинг — новая форма налогового контроля, введенная с 01.01.2015. Период, проверяемый в ходе данного вида

- 11. Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может в течение года проверять

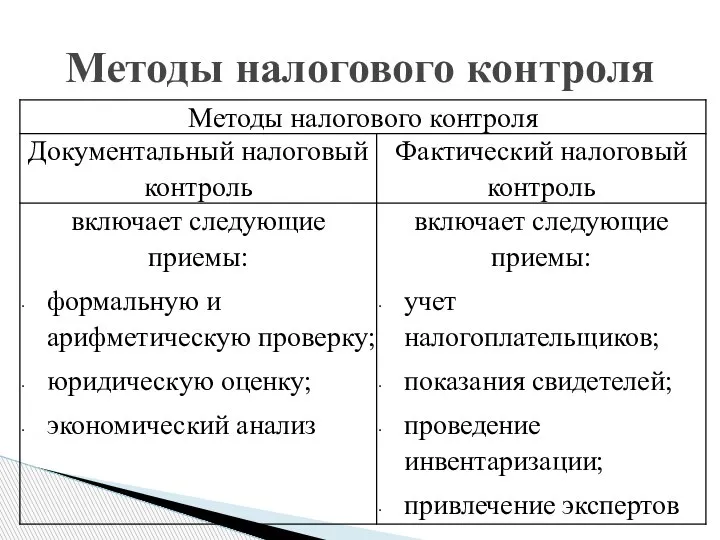

- 12. Методы налогового контроля

- 13. Виды налогового контроля

- 14. Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет

- 15. Первым этапом камеральной налоговой проверки 2018 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых

- 16. На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего

- 17. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и,

- 18. 1. Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п.

- 19. Во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые

- 20. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций

- 21. Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2

- 22. Решение о проведении камеральной проверки не зависит от налогоплательщика. Порядок проведения камеральной проверки регулируется НК РФ.

- 23. Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности.

- 24. В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК

- 25. Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная

- 26. Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура

- 27. Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление

- 28. При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю.

- 29. Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных

- 30. При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить

- 31. В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в

- 32. Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет

- 33. Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для

- 34. Выездная налоговая проверка является разновидностью налогового контроля с присущими ей особенностями. Так, она может проводиться по

- 35. Главная цель выездной проверки — установить, правильно ли были исчислены налоги и страховые взносы, а также

- 36. - основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее проведении. - проверяемый период

- 37. за календарный год может быть проведена только одна выездная проверка (исключение — когда решение о повторной

- 38. Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально

- 39. Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и

- 40. Если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет

- 41. Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый орган, к которому территориально

- 42. Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика. Но иногда бывает так, что размер

- 43. О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен сообщить сам, в противном

- 44. На практике случается, что налоговый орган без получения соответствующего заявления и должного осмотра принимает решение провести

- 45. При проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять все требования проверяющих, будь

- 46. Срок выездной налоговой проверки составляет 2 месяца, но в то же время НК РФ дает возможность

- 47. Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение определенной хозяйственной операции нарушением,

- 48. Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев (п. 6 ст. 89

- 49. Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна быть проведена в течение

- 50. Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении этого контрольного мероприятия, а

- 51. - начало выездной налоговой проверки (вручение решения о проведении); - процесс проведения проверки (максимально — 1

- 52. Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов. Порядок проведения выездной налоговой

- 53. Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны налогового органа, например при

- 54. Встречная налоговая проверка — такого термина нет в нынешней редакции Налогового кодекса РФ. Однако встречные налоговые

- 55. Понятие «встречная налоговая проверка» в действительности существовало, но до 01.01.2007, когда из абз. 2 ст. 87

- 56. Суть его была проста: налоговая инспекция запрашивала документы у контрагентов проверяемого налогоплательщика, а затем сравнивала полученные

- 57. Однако взамен термина «встречная проверка», исключенного из НК РФ, в кодекс введена новая статья 93.1. Она

- 58. В практике такие мероприятия по-прежнему называют встречной налоговой проверкой, поскольку суть их не изменилась: истребование документов

- 59. - проверка реальности существования контрагента, сотрудничающего с налогоплательщиком по сделкам, интересующим ФНС; - реальность операций, совершенных

- 60. При обнаружении расхождений между данными контрагента и налогоплательщика эти данные налоговые инспекторы исследуют на предмет того,

- 61. Если налоговая база уменьшилась, полученные данные отражаются в акте проверки, документы присоединяются к акту и в

- 62. Может случиться так, что проверяемый налогоплательщик остается вне подозрений, но по контрагенту возникают вопросы. В подобных

- 63. 1. Если проводится выездная или камеральная проверка. 2. После того как встречная или камеральная проверка уже

- 64. Налоговым органам при проведении проверок предоставлено право требовать любые документы, касающиеся деятельности конкретного налогоплательщика. Какие документы

- 65. Согласно внутренним регламентам ФНС такими документами являются договоры, счета-фактуры, акты приемки и сдачи, накладные — все

- 66. Представить документы (информацию) о контрагенте или сообщить об их отсутствии необходимо в течение 5 рабочих дней

- 67. 1. Плательщики, которые сдают отчетность в электронном виде, должны так же электронно уведомлять инспекцию о поступлении

- 68. 2. В течение 3 лет инспекция может приостановить операции по счетам в банках, если организацией или

- 69. 3. Налоговый контроль затрагивает и декларацию по НДС. При установленных несоответствиях проверяющие в рамках налогового контроля

- 70. 4. Если гражданин, имея в собственности различные объекты имущества, не получает извещения об уплате налогов, он

- 71. Налоговый контроль направлен на решение главной задачи государства — пополнение бюджета любого уровня своевременно и в

- 73. Скачать презентацию

Слайд 3Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются

Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются

Слайд 4При камеральной проверке в рамках налогового контроля проверяется только тот налог, по

При камеральной проверке в рамках налогового контроля проверяется только тот налог, по

Слайд 5При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период,

При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период,

Слайд 6Вторая форма налогового контроля — это получение объяснений.

Налоговые органы вправе вызвать

Вторая форма налогового контроля — это получение объяснений.

Налоговые органы вправе вызвать

Слайд 7Третья форма налогового контроля — проверка данных учета и отчетности. В требовании

Третья форма налогового контроля — проверка данных учета и отчетности. В требовании

Слайд 8В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация,

В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация,

Слайд 9Осмотр помещений и территорий — еще одна форма налогового контроля. Налоговый инспектор

Осмотр помещений и территорий — еще одна форма налогового контроля. Налоговый инспектор

Слайд 10Налоговый мониторинг — новая форма налогового контроля, введенная с 01.01.2015.

Период, проверяемый в

Налоговый мониторинг — новая форма налогового контроля, введенная с 01.01.2015.

Период, проверяемый в

Слайд 11Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может

Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может

Слайд 12Методы налогового контроля

Методы налогового контроля

Слайд 13Виды налогового контроля

Виды налогового контроля

Слайд 14Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной

Слайд 15Первым этапом камеральной налоговой проверки 2018 является регистрация данных поданного отчета в

Первым этапом камеральной налоговой проверки 2018 является регистрация данных поданного отчета в

Слайд 16На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме

Слайд 17Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями

Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями

Слайд 181. Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п.

Слайд 19Во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но

Во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но

Слайд 20При задержке подачи декларации (расчета) на 10 дней и более налоговые органы

При задержке подачи декларации (расчета) на 10 дней и более налоговые органы

Слайд 21Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в

Слайд 22Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки

Слайд 23Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в

Слайд 24В обязанности налоговых органов не входит составление акта камеральной проверки в таких

В обязанности налоговых органов не входит составление акта камеральной проверки в таких

Слайд 25Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку

Слайд 26Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести

Слайд 27Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные

Слайд 28При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные

При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные

Слайд 29Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок

Слайд 30При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий,

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий,

Слайд 31В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные

Слайд 32Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки.

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки.

Слайд 33Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика

Слайд 34Выездная налоговая проверка является разновидностью налогового контроля с присущими ей особенностями. Так,

Выездная налоговая проверка является разновидностью налогового контроля с присущими ей особенностями. Так,

Слайд 35Главная цель выездной проверки — установить, правильно ли были исчислены налоги и

Главная цель выездной проверки — установить, правильно ли были исчислены налоги и

Слайд 36- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее

- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее

Слайд 37за календарный год может быть проведена только одна выездная проверка (исключение —

за календарный год может быть проведена только одна выездная проверка (исключение —

Слайд 38Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый

Слайд 39Также важную роль играют дата постановки на учет в качестве налогоплательщика в

Также важную роль играют дата постановки на учет в качестве налогоплательщика в

Слайд 40Если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то

Если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то

Слайд 41Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый

Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый

Слайд 42Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика.

Но иногда

Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика.

Но иногда

Слайд 43О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен

О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен

Слайд 44На практике случается, что налоговый орган без получения соответствующего заявления и должного

На практике случается, что налоговый орган без получения соответствующего заявления и должного

Слайд 45При проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять

При проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять

Слайд 46Срок выездной налоговой проверки составляет 2 месяца, но в то же время

Слайд 47Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение

Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение

Слайд 48Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев

Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев

Слайд 49Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна

Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна

Слайд 50Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении

Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении

Слайд 51- начало выездной налоговой проверки (вручение решения о проведении);

- процесс проведения проверки

- начало выездной налоговой проверки (вручение решения о проведении);

- процесс проведения проверки

Слайд 52Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов.

Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов.

Слайд 53Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны

Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны

Слайд 54Встречная налоговая проверка — такого термина нет в нынешней редакции Налогового кодекса

Встречная налоговая проверка — такого термина нет в нынешней редакции Налогового кодекса

Слайд 55Понятие «встречная налоговая проверка» в действительности существовало, но до 01.01.2007, когда из

Понятие «встречная налоговая проверка» в действительности существовало, но до 01.01.2007, когда из

Слайд 56Суть его была проста: налоговая инспекция запрашивала документы у контрагентов проверяемого налогоплательщика,

Суть его была проста: налоговая инспекция запрашивала документы у контрагентов проверяемого налогоплательщика,

Слайд 57Однако взамен термина «встречная проверка», исключенного из НК РФ, в кодекс введена

Однако взамен термина «встречная проверка», исключенного из НК РФ, в кодекс введена

Слайд 58В практике такие мероприятия по-прежнему называют встречной налоговой проверкой, поскольку суть их

В практике такие мероприятия по-прежнему называют встречной налоговой проверкой, поскольку суть их

Слайд 59- проверка реальности существования контрагента, сотрудничающего с налогоплательщиком по сделкам, интересующим ФНС;

-

- проверка реальности существования контрагента, сотрудничающего с налогоплательщиком по сделкам, интересующим ФНС;

-

Слайд 60При обнаружении расхождений между данными контрагента и налогоплательщика эти данные налоговые инспекторы

При обнаружении расхождений между данными контрагента и налогоплательщика эти данные налоговые инспекторы

Слайд 61Если налоговая база уменьшилась, полученные данные отражаются в акте проверки, документы присоединяются

Если налоговая база уменьшилась, полученные данные отражаются в акте проверки, документы присоединяются

Слайд 62Может случиться так, что проверяемый налогоплательщик остается вне подозрений, но по контрагенту

Может случиться так, что проверяемый налогоплательщик остается вне подозрений, но по контрагенту

Слайд 631. Если проводится выездная или камеральная проверка.

2. После того как встречная или

2. После того как встречная или

Слайд 64Налоговым органам при проведении проверок предоставлено право требовать любые документы, касающиеся деятельности

Слайд 65Согласно внутренним регламентам ФНС такими документами являются договоры, счета-фактуры, акты приемки и

Согласно внутренним регламентам ФНС такими документами являются договоры, счета-фактуры, акты приемки и

Слайд 66Представить документы (информацию) о контрагенте или сообщить об их отсутствии необходимо в

Представить документы (информацию) о контрагенте или сообщить об их отсутствии необходимо в

Слайд 671. Плательщики, которые сдают отчетность в электронном виде, должны так же электронно

1. Плательщики, которые сдают отчетность в электронном виде, должны так же электронно

Слайд 682. В течение 3 лет инспекция может приостановить операции по счетам в

2. В течение 3 лет инспекция может приостановить операции по счетам в

Слайд 693. Налоговый контроль затрагивает и декларацию по НДС. При установленных несоответствиях проверяющие

3. Налоговый контроль затрагивает и декларацию по НДС. При установленных несоответствиях проверяющие

Слайд 704. Если гражданин, имея в собственности различные объекты имущества, не получает извещения

4. Если гражданин, имея в собственности различные объекты имущества, не получает извещения

Слайд 71Налоговый контроль направлен на решение главной задачи государства — пополнение бюджета любого

Налоговый контроль направлен на решение главной задачи государства — пополнение бюджета любого

Групповая динамика в команде разработчиков

Групповая динамика в команде разработчиков PRIMERY_SOChINENIJ_PO_NAPRAVLENIYu_RAZUM_I_ChUVSTVO

PRIMERY_SOChINENIJ_PO_NAPRAVLENIYu_RAZUM_I_ChUVSTVO ГИА - 2012

ГИА - 2012 Эффективные способы развития Интернет-проектов Site promotion: the most effective ways Александр Милкин, Трафик директор аркадной обменной сети. - п

Эффективные способы развития Интернет-проектов Site promotion: the most effective ways Александр Милкин, Трафик директор аркадной обменной сети. - п Духовные ценности моей семьи

Духовные ценности моей семьи Аудит сайта - кому и зачем он нужен?

Аудит сайта - кому и зачем он нужен? История рождения города Нурлат

История рождения города Нурлат Правовые основы семьи и брака

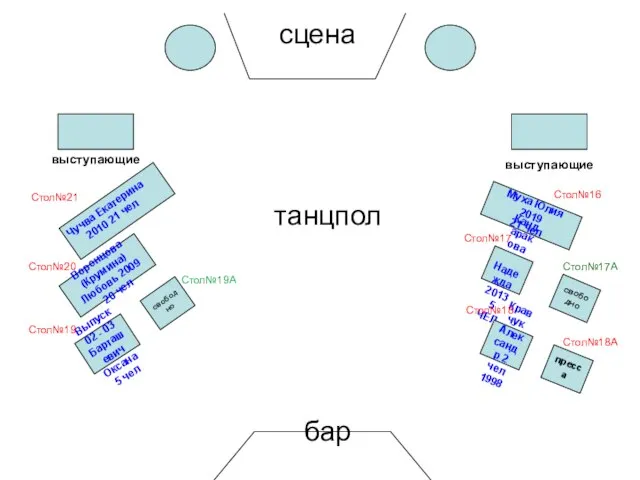

Правовые основы семьи и брака Рассадка

Рассадка Активные фильтры на ОУ. Классификация активных фильтров. Фильтр нижних частот. Фильтр верхних частот. Полосовые фильтры

Активные фильтры на ОУ. Классификация активных фильтров. Фильтр нижних частот. Фильтр верхних частот. Полосовые фильтры прялка

прялка Работа в команде. Конфликтология

Работа в команде. Конфликтология Кафедра ПиП

Кафедра ПиП Основные мишени (проблемы)

Основные мишени (проблемы) Артеева

Артеева Архитектура XVIII века в России

Архитектура XVIII века в России Презентация на тему Разложение на простые множители 6 класс

Презентация на тему Разложение на простые множители 6 класс Политика как социальное явление

Политика как социальное явление Sublime cafe

Sublime cafe Учебные курсы по Microsoft® Office PowerPoint® 2007

Учебные курсы по Microsoft® Office PowerPoint® 2007 Воспитание лиц с отклонениями в состоянии здоровья

Воспитание лиц с отклонениями в состоянии здоровья К.Г. Паустовский Кот-ворюга

К.Г. Паустовский Кот-ворюга Презентация на тему Ткани животных и растений

Презентация на тему Ткани животных и растений  Безопасное детство

Безопасное детство Планирование режимов

Планирование режимов Мониторинг физической и функциональной подготовленности учащихся на уроках физической культуры

Мониторинг физической и функциональной подготовленности учащихся на уроках физической культуры Как возникло театральное искусство

Как возникло театральное искусство British Academic Centre. Royal English

British Academic Centre. Royal English