- Перспективы выхода из долгового кризиса

Содержание

- 2. Динамика просроченной задолженности, % кредитного портфеля банковского сектора, 2007-09 гг.

- 3. Синтетическая оценка валового объема просроченных кредитов, 2007-09 гг.

- 4. Доля кредитов невысокого качества по 30 крупнейшим банкам (сомнительные, проблемные и безнадежные ссуды)

- 5. Недорезервирование: 7,8% против 10,1% (365 млрд. руб. или 17% капитала)

- 6. Кредитные риски в Республике Казахстан: 2007-09 гг.

- 7. Влияние «плохих» долгов на кредитный цикл Макропруденци-альные эффекты Завышенные реальные процентные ставки Стагнация активов банковского сектора

- 8. Завышенные издержки финансирования Частотное распределение стран по разнице между средневзвешенными кредитными и депозитными ставками, %

- 9. Стагнация кредитного предложения: накопленная ссудная корпоративная и розничная задолженность, 2007-09 (млн. руб.)

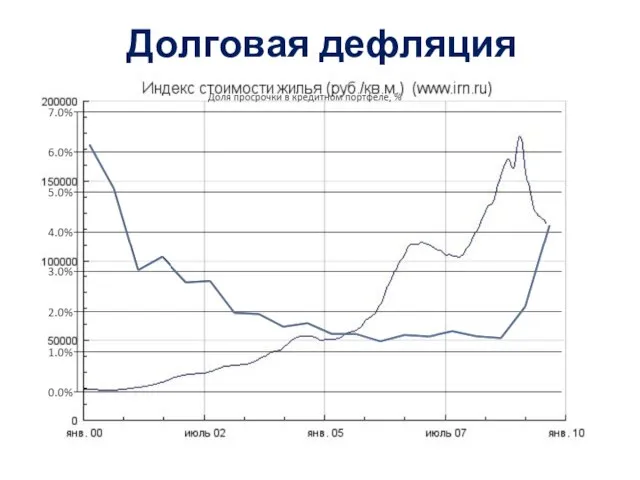

- 10. Долговая дефляция

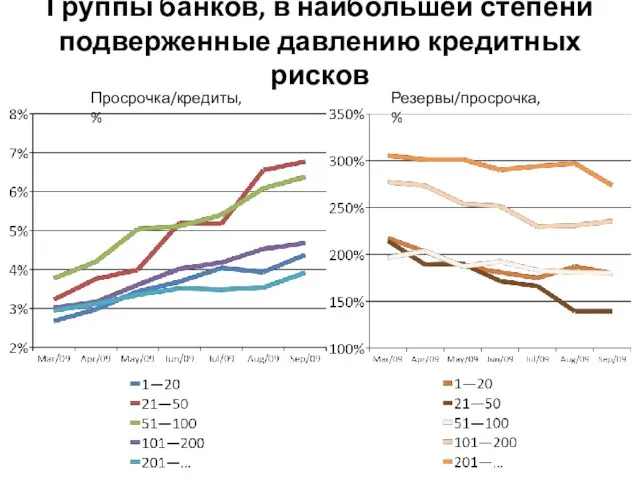

- 11. Группы банков, в наибольшей степени подверженные давлению кредитных рисков Резервы/просрочка, % Просрочка/кредиты, %

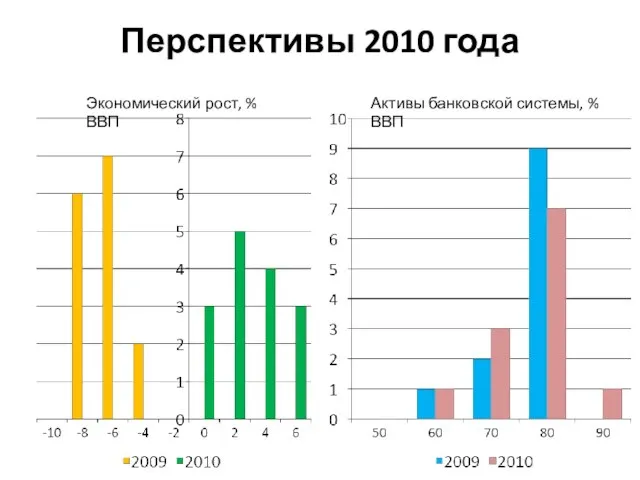

- 12. Перспективы 2010 года Активы банковской системы, % ВВП Экономический рост, % ВВП

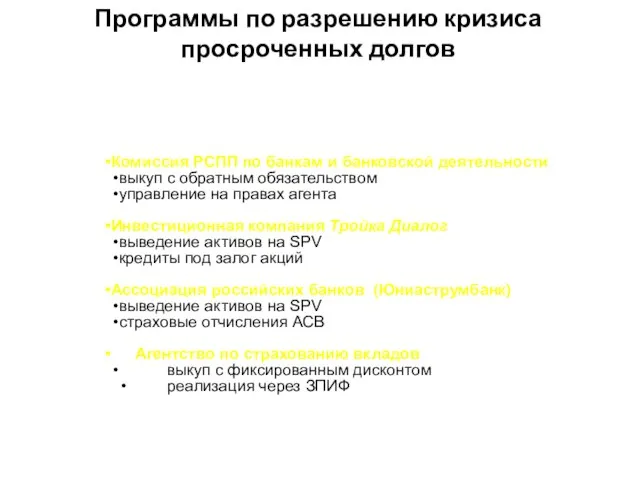

- 13. Программы по разрешению кризиса просроченных долгов Комиссия РСПП по банкам и банковской деятельности выкуп с обратным

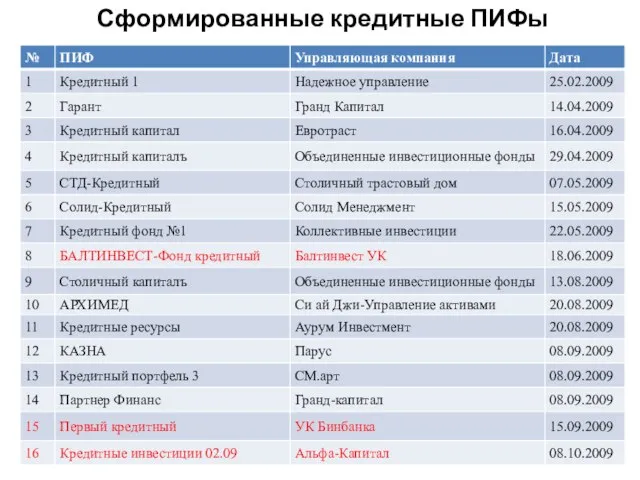

- 14. Сформированные кредитные ПИФы

- 16. Скачать презентацию

Слайд 3Синтетическая оценка валового объема просроченных кредитов, 2007-09 гг.

Синтетическая оценка валового объема просроченных кредитов, 2007-09 гг.

Слайд 4Доля кредитов невысокого качества по 30 крупнейшим банкам

(сомнительные, проблемные и безнадежные

Доля кредитов невысокого качества по 30 крупнейшим банкам (сомнительные, проблемные и безнадежные

Слайд 5Недорезервирование:

7,8% против 10,1% (365 млрд. руб. или 17% капитала)

Недорезервирование:

7,8% против 10,1% (365 млрд. руб. или 17% капитала)

Слайд 6Кредитные риски в Республике Казахстан: 2007-09 гг.

Кредитные риски в Республике Казахстан: 2007-09 гг.

Слайд 7Влияние «плохих» долгов на кредитный цикл

Макропруденци-альные эффекты

Завышенные реальные процентные ставки

Стагнация активов банковского

Влияние «плохих» долгов на кредитный цикл

Макропруденци-альные эффекты

Завышенные реальные процентные ставки

Стагнация активов банковского

Слайд 8Завышенные издержки финансирования

Частотное распределение стран по разнице между средневзвешенными кредитными и депозитными

Завышенные издержки финансирования

Частотное распределение стран по разнице между средневзвешенными кредитными и депозитными

Слайд 9Стагнация кредитного предложения:

накопленная ссудная корпоративная и розничная задолженность, 2007-09 (млн. руб.)

Стагнация кредитного предложения:

накопленная ссудная корпоративная и розничная задолженность, 2007-09 (млн. руб.)

Слайд 10Долговая дефляция

Долговая дефляция

Слайд 11Группы банков, в наибольшей степени подверженные давлению кредитных рисков

Резервы/просрочка, %

Просрочка/кредиты, %

Группы банков, в наибольшей степени подверженные давлению кредитных рисков

Резервы/просрочка, %

Просрочка/кредиты, %

Слайд 12Перспективы 2010 года

Активы банковской системы, % ВВП

Экономический рост, % ВВП

Перспективы 2010 года

Активы банковской системы, % ВВП

Экономический рост, % ВВП

Слайд 13Программы по разрешению кризиса просроченных долгов

Комиссия РСПП по банкам и банковской деятельности

Программы по разрешению кризиса просроченных долгов

Комиссия РСПП по банкам и банковской деятельности

Слайд 14Сформированные кредитные ПИФы

Сформированные кредитные ПИФы

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

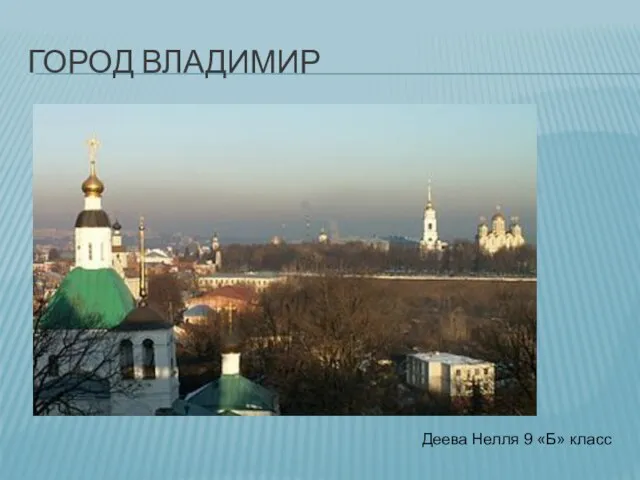

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

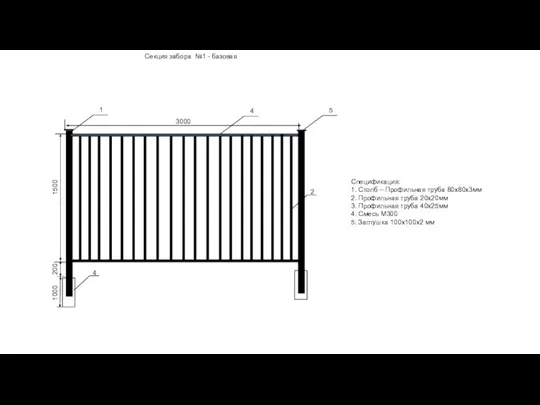

Заборы