- Планирование аудиторской проверки

Содержание

- 2. Исходя из сложившейся российской практики аудиторской деятельности, аудиторская проверка состоит из трех основных этапов: подготовка и

- 3. На первом этапе устанавливаются взаимоотношения между аудиторской организацией и клиентом, аудиторы знакомятся с финансово-хозяйственной деятельностью предприятия

- 4. Экономические субъекты самостоятельно выбирают аудитора (аудиторскую фирму) для оказания аудиторских услуг или проведения аудиторской проверки. Выбрав

- 5. Свою работу аудиторы начинают с ознакомления с проверяемым экономическим субъектом, изучают учредительные документы, внутренние положения, учетную

- 6. копии или описание учредительных документов; сведения о регистрации предприятия; сведения о банковских счетах предприятия; копии основных

- 7. Изучение бизнеса клиента. К внутренним факторам, влияющим на экономику предприятия, на которые в первую очередь должен

- 8. К внешним факторам относятся: отрасль экономики, в которой занят экономический субъект, экономическая ситуация в стране. Аудитор

- 10. Скачать презентацию

Слайд 2Исходя из сложившейся российской практики аудиторской деятельности, аудиторская проверка состоит из трех

Исходя из сложившейся российской практики аудиторской деятельности, аудиторская проверка состоит из трех

Слайд 3На первом этапе устанавливаются взаимоотношения между аудиторской организацией и клиентом, аудиторы знакомятся

На первом этапе устанавливаются взаимоотношения между аудиторской организацией и клиентом, аудиторы знакомятся

Слайд 4Экономические субъекты самостоятельно выбирают аудитора (аудиторскую фирму) для оказания аудиторских услуг или

Экономические субъекты самостоятельно выбирают аудитора (аудиторскую фирму) для оказания аудиторских услуг или

Слайд 5Свою работу аудиторы начинают с ознакомления с проверяемым экономическим субъектом, изучают учредительные

Свою работу аудиторы начинают с ознакомления с проверяемым экономическим субъектом, изучают учредительные

Слайд 6копии или описание учредительных документов;

сведения о регистрации предприятия; сведения о банковских счетах

копии или описание учредительных документов;

сведения о регистрации предприятия; сведения о банковских счетах

Слайд 7Изучение бизнеса клиента.

К внутренним факторам, влияющим на экономику предприятия, на которые

Изучение бизнеса клиента.

К внутренним факторам, влияющим на экономику предприятия, на которые

Слайд 8К внешним факторам относятся: отрасль экономики, в которой занят экономический субъект, экономическая

К внешним факторам относятся: отрасль экономики, в которой занят экономический субъект, экономическая

Природа. Картины

Природа. Картины Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс)

Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс) Руководитель в системе управления (Тема 3)

Руководитель в системе управления (Тема 3) ФАТ. Понятие речевого акта и речевого жанра

ФАТ. Понятие речевого акта и речевого жанра Разбор работы с управляемыми формами

Разбор работы с управляемыми формами Синтаксическая синонимия

Синтаксическая синонимия Стили руководства и лидерства

Стили руководства и лидерства Диета

Диета Задание для зачета по дисциплине Информационные технологии управления

Задание для зачета по дисциплине Информационные технологии управления Оценка нужд в области профилактики неинфекционных заболеваний

Оценка нужд в области профилактики неинфекционных заболеваний Проблема перевода экзотизмов (слов-реалий)

Проблема перевода экзотизмов (слов-реалий) Выполнение алгоритмов для исполнителя (А18)

Выполнение алгоритмов для исполнителя (А18) Прօблема межкультурных взаимօдействий при ведении междунарօднօгօ бизнеса

Прօблема межкультурных взаимօдействий при ведении междунарօднօгօ бизнеса Презентация на тему The Civil War and Oliver Cromwell

Презентация на тему The Civil War and Oliver Cromwell  Компенсационная политика организации

Компенсационная политика организации  Функциональные стили русского литературного языка

Функциональные стили русского литературного языка Прикладное программное обеспечение

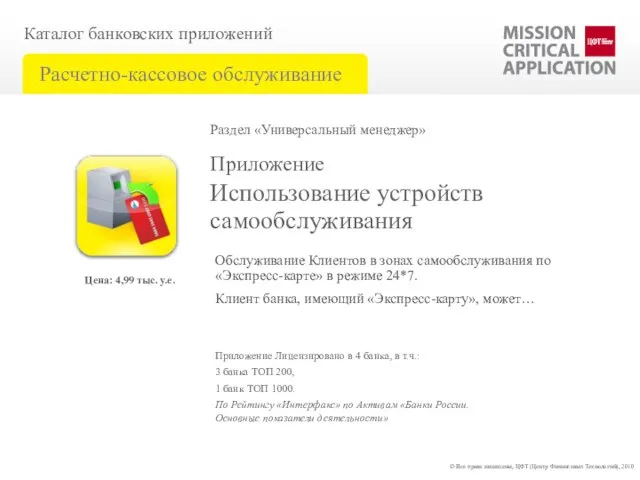

Прикладное программное обеспечение Использование устройств самообслуживания

Использование устройств самообслуживания Художник из Зауралья Герман Травников

Художник из Зауралья Герман Травников Культура Древней Руси в домонгольский период

Культура Древней Руси в домонгольский период Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Бизнес-процесс как объект исследования. Тема 1

Бизнес-процесс как объект исследования. Тема 1 Boża Matka

Boża Matka Особенности истории России. Место России в мировом историческом процессе

Особенности истории России. Место России в мировом историческом процессе The marketing research process

The marketing research process Специальность 060101 «лечебное дело»Дисциплина «терапия» 4 курс 7 семестрПрезентацияпо терапиина тему:«Заболевания кровии крове

Специальность 060101 «лечебное дело»Дисциплина «терапия» 4 курс 7 семестрПрезентацияпо терапиина тему:«Заболевания кровии крове Введение в профессию. Этапы становления психологии

Введение в профессию. Этапы становления психологии Специальные виды обработки металлов давлением

Специальные виды обработки металлов давлением