- Планирование аудиторской проверки

Содержание

- 2. ЦЕЛЬ ПЛАНИРОВАНИЯ ОСУЩЕСТВИТЬ РАЗРАБОТКУ ОБЩЕЙ СТРАТЕГИИ И ДЕТАЛЬНОГО ПОДХОДА К ОСУЩЕСТВЛЕНИЮ ПРЕДСТОЯЩЕЙ ПРОВЕРКИ С ЦЕЛЬЮ ОПРЕДЕНИЯ:

- 3. ПРИНЦИПЫ ПЛАНИРОВАНИЯ КОМПЛЕКСНОСТЬ НЕПРЕРЫВНОСТЬ ОПТИМАЛЬНОСТЬ

- 4. ПРИНЦИП КОМПЛЕКСНОСТИ ОБЕСПЕЧЕНИЕ ВЗАИМОСВЯЗИ И СОГЛАСОВАННОСТИ ВСЕХ ЭТАПОВ ПЛАНИРОВАНИЯ

- 5. ПРИНЦИП НЕПРЕРЫВНОСТИ УВЯЗЫВАНИЕ ЭТАПОВ ПЛАНИРОВАНИЯ ПО СРОКАМ И ОБЪЕКТАМ ПРОВЕРКИ (ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА, ДОЧЕРНИЕ ОРГАНИЗАЦИИ)

- 6. ПРИНЦИП ОПТИМАЛЬНОСТИ ВЫБОР ОПТИМАЛЬНОГО ВАРИАНТА ОБЩЕГО ПЛАНА И ПРОГРАММЫ АУДИТА НА ОСНОВАНИИ КРИТЕРИЕВ, ОПРЕДЕЛЕННЫХ АУДИТОРСКОЙ ОРГАНИЗАЦИЕЙ

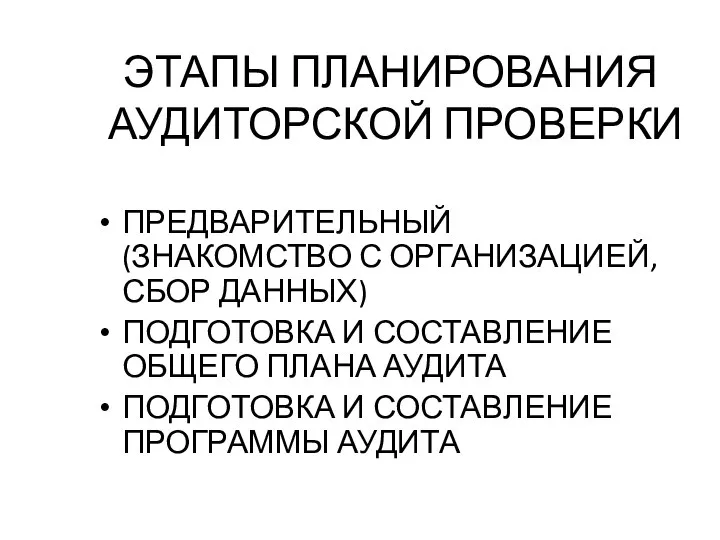

- 7. ЭТАПЫ ПЛАНИРОВАНИЯ АУДИТОРСКОЙ ПРОВЕРКИ ПРЕДВАРИТЕЛЬНЫЙ (ЗНАКОМСТВО С ОРГАНИЗАЦИЕЙ, СБОР ДАННЫХ) ПОДГОТОВКА И СОСТАВЛЕНИЕ ОБЩЕГО ПЛАНА АУДИТА

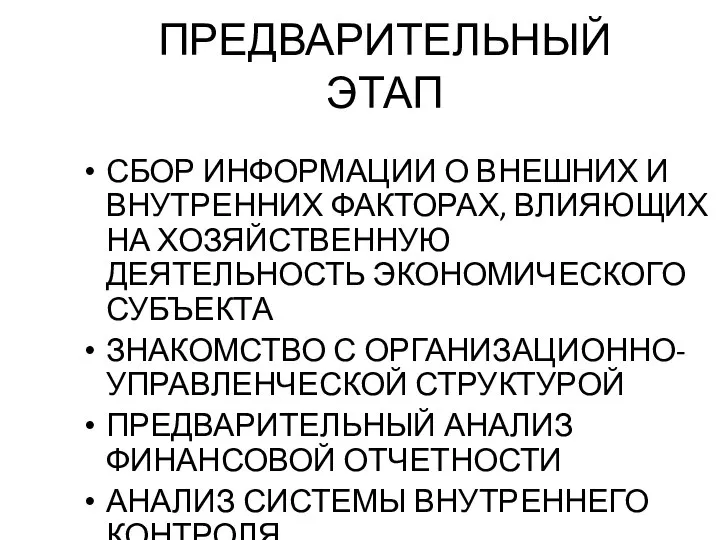

- 8. ПРЕДВАРИТЕЛЬНЫЙ ЭТАП СБОР ИНФОРМАЦИИ О ВНЕШНИХ И ВНУТРЕННИХ ФАКТОРАХ, ВЛИЯЮЩИХ НА ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЗНАКОМСТВО

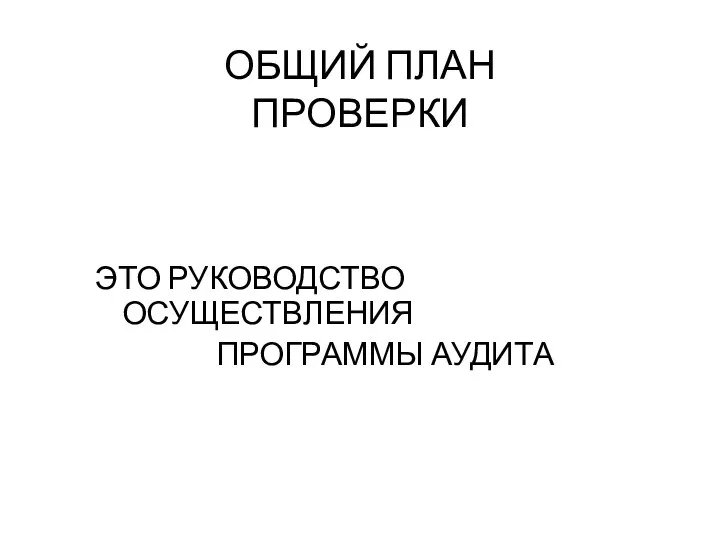

- 9. ОБЩИЙ ПЛАН ПРОВЕРКИ ЭТО РУКОВОДСТВО ОСУЩЕСТВЛЕНИЯ ПРОГРАММЫ АУДИТА

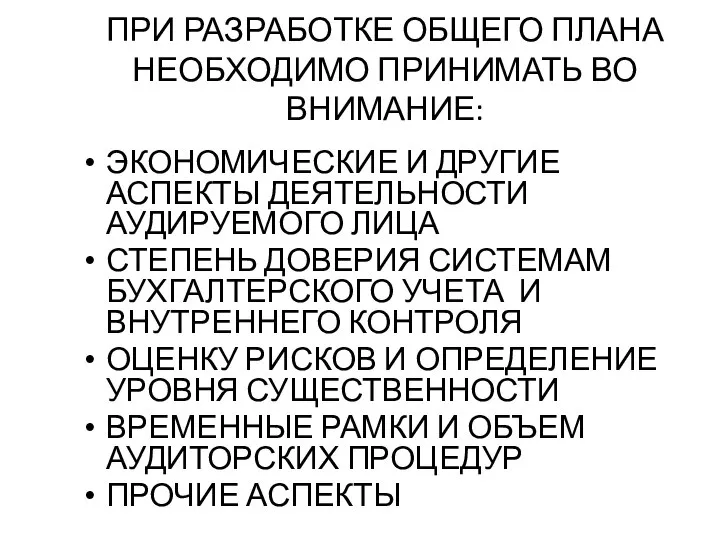

- 10. ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ: ЭКОНОМИЧЕСКИЕ И ДРУГИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА СТЕПЕНЬ

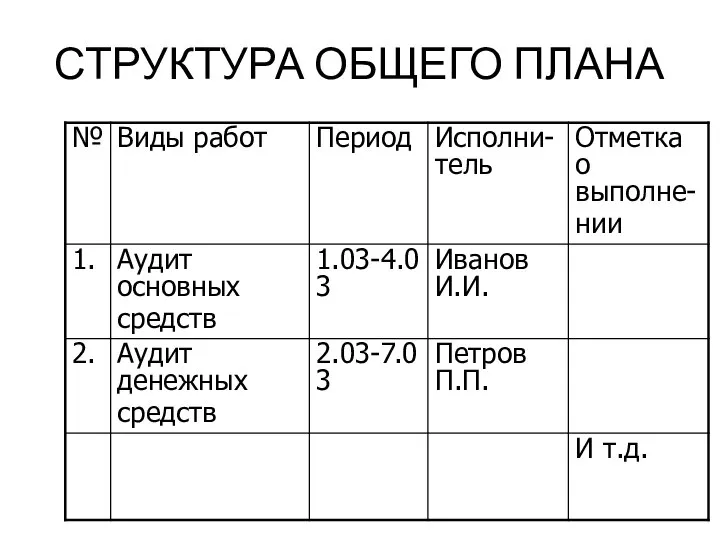

- 11. СТРУКТУРА ОБЩЕГО ПЛАНА

- 12. ПРОГРАММА АУДИТА ЭТО ДОКУМЕНТ, ОПРЕДЕЛЯЮЩИЙ ХАРАКТЕР, ВРЕМЕННЫЕ РАМКИ И ОБЪЕМ ЗАПЛАНИРОВАННЫХ АУДИТОРСКИХ ПРОЦЕДУР

- 13. ИНФОРМАЦИЯ, НЕОБХОДИМАЯ ДЛЯ СОСТАВЛЕНИЯ ПРОГРАММЫ АУДИТА ОЦЕНКА НЕОТЪЕМЛЕМОГО РИСКА ОЦЕНКА РИСКА СРЕДСТВ КОНТРОЛЯ ОЦЕНКА РИСКА НЕОБНАРУЖЕНИЯ

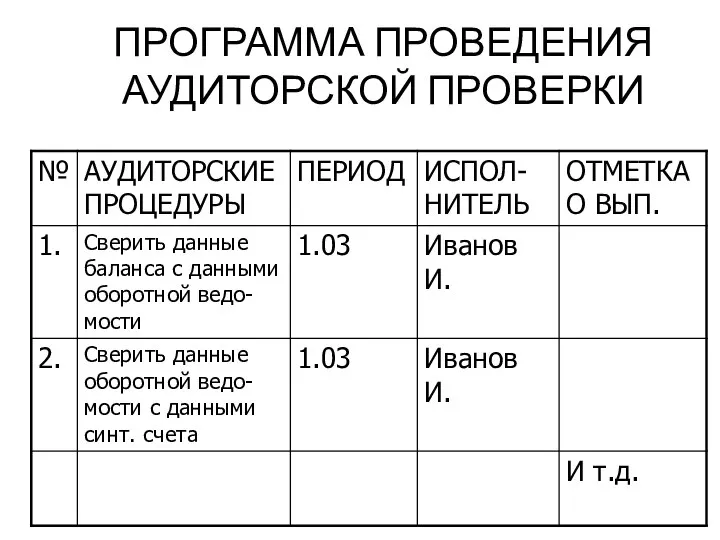

- 14. ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

- 15. Существенность в аудите

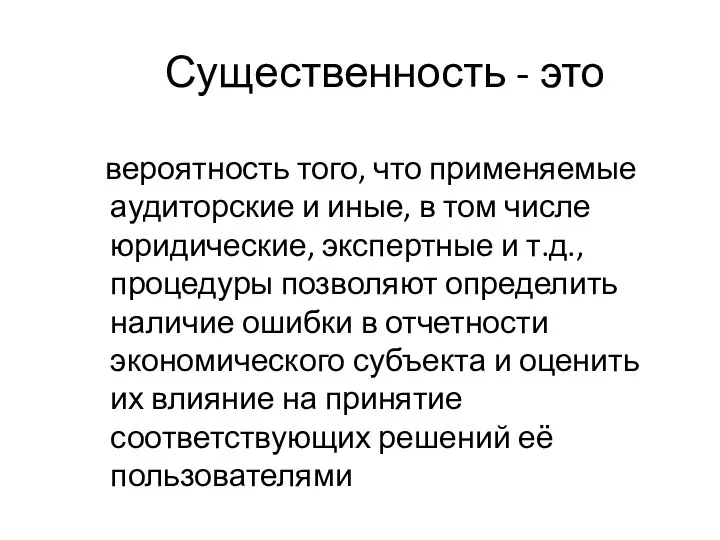

- 16. Существенность - это вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и

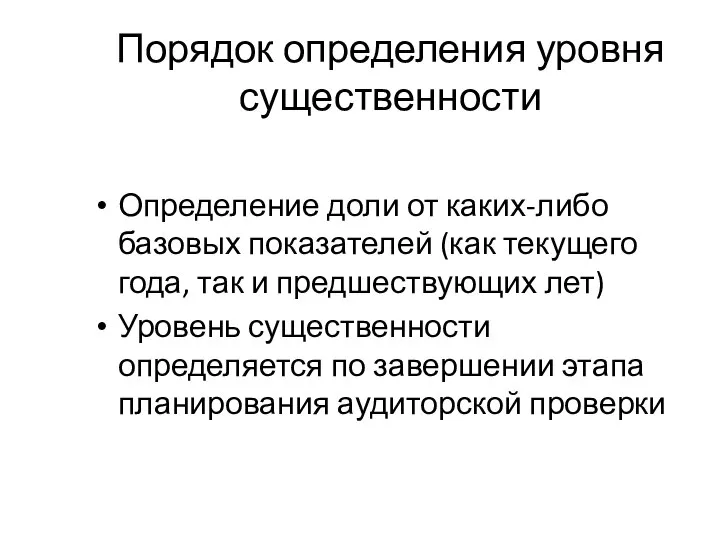

- 17. Порядок определения уровня существенности Определение доли от каких-либо базовых показателей (как текущего года, так и предшествующих

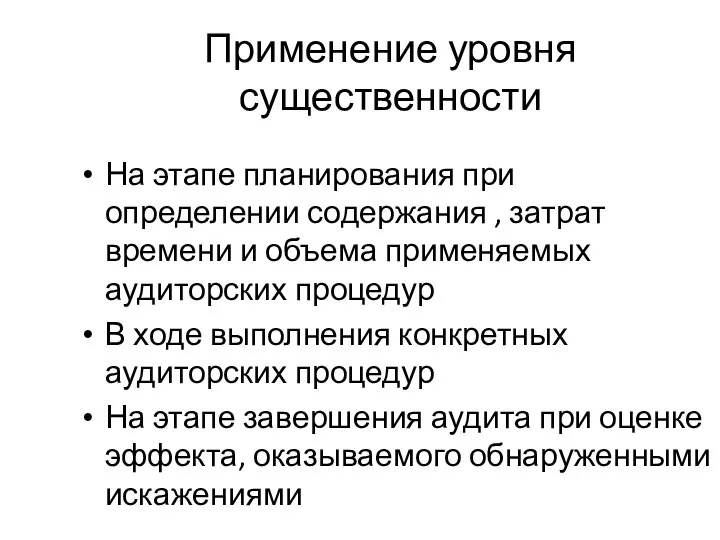

- 18. Применение уровня существенности На этапе планирования при определении содержания , затрат времени и объема применяемых аудиторских

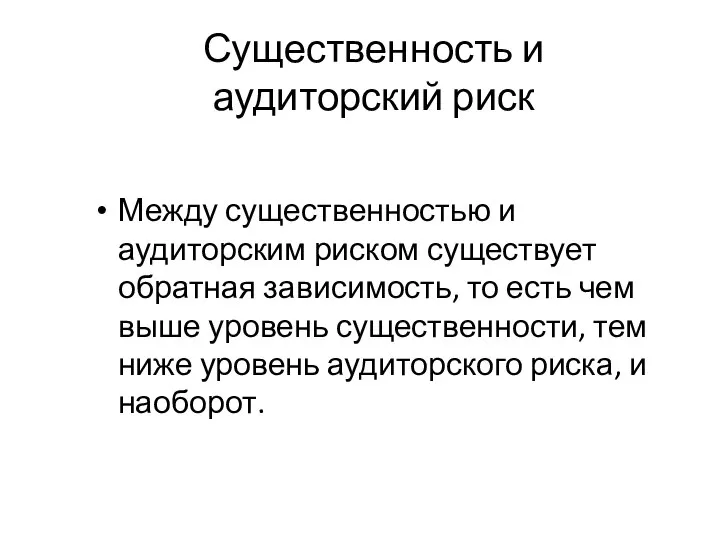

- 19. Существенность и аудиторский риск Между существенностью и аудиторским риском существует обратная зависимость, то есть чем выше

- 20. РАСЧЕТ ЗНАЧЕНИЯ УРОВНЯ СУЩЕСТВЕННОСТИ

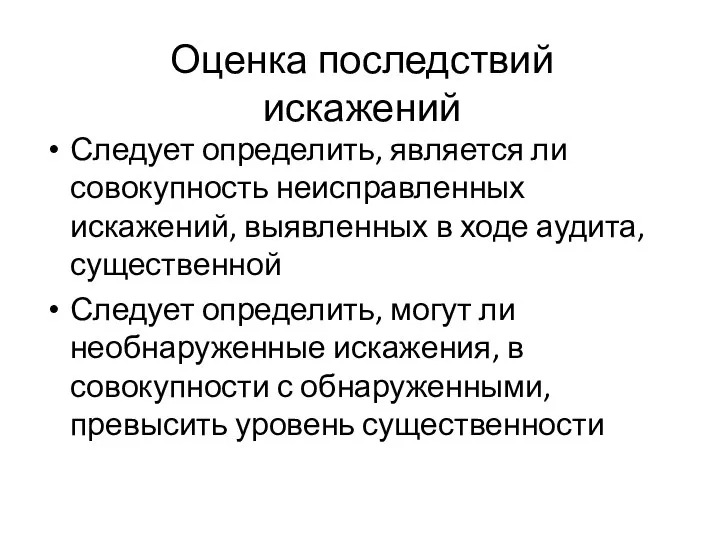

- 21. Оценка последствий искажений Следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной Следует

- 22. Оценка аудиторских рисков

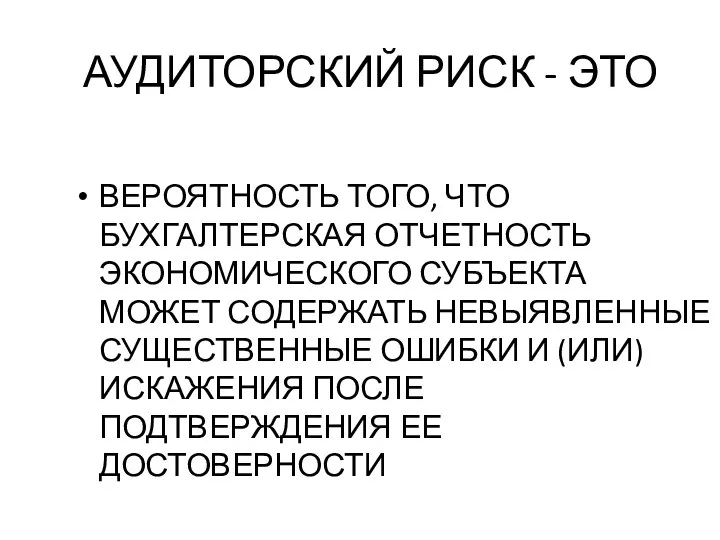

- 23. АУДИТОРСКИЙ РИСК - ЭТО ВЕРОЯТНОСТЬ ТОГО, ЧТО БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЭКОНОМИЧЕСКОГО СУБЪЕКТА МОЖЕТ СОДЕРЖАТЬ НЕВЫЯВЛЕННЫЕ СУЩЕСТВЕННЫЕ ОШИБКИ

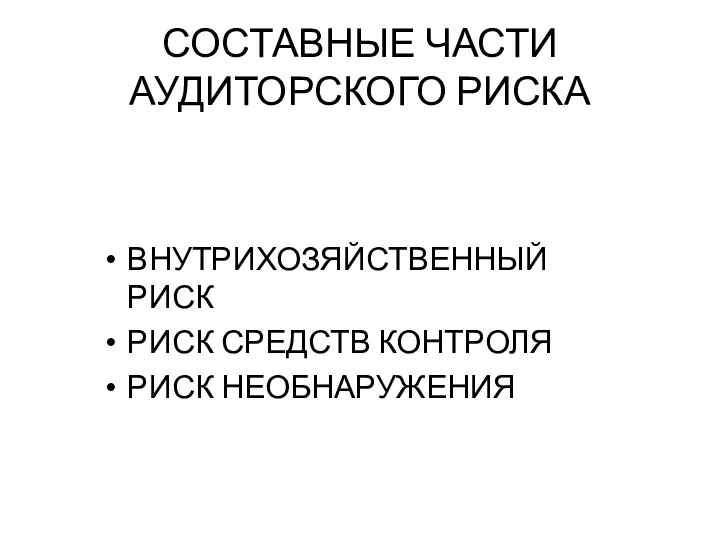

- 24. СОСТАВНЫЕ ЧАСТИ АУДИТОРСКОГО РИСКА ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК РИСК СРЕДСТВ КОНТРОЛЯ РИСК НЕОБНАРУЖЕНИЯ

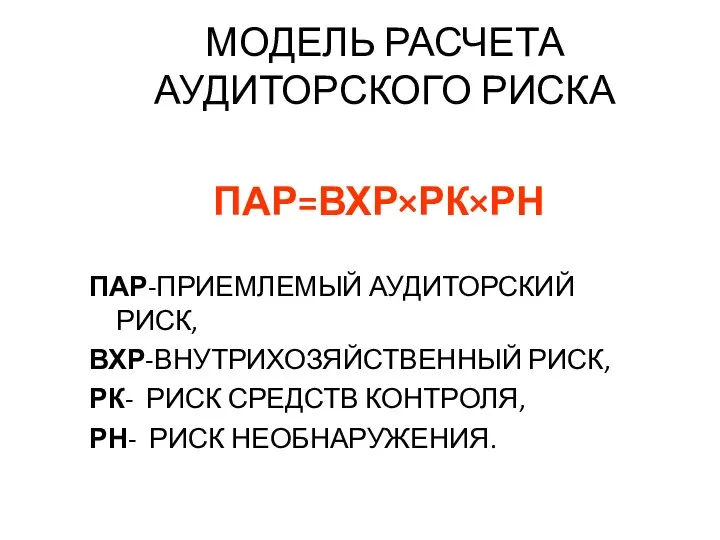

- 25. МОДЕЛЬ РАСЧЕТА АУДИТОРСКОГО РИСКА ПАР=ВХР×РК×РН ПАР-ПРИЕМЛЕМЫЙ АУДИТОРСКИЙ РИСК, ВХР-ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК, РК- РИСК СРЕДСТВ КОНТРОЛЯ, РН- РИСК

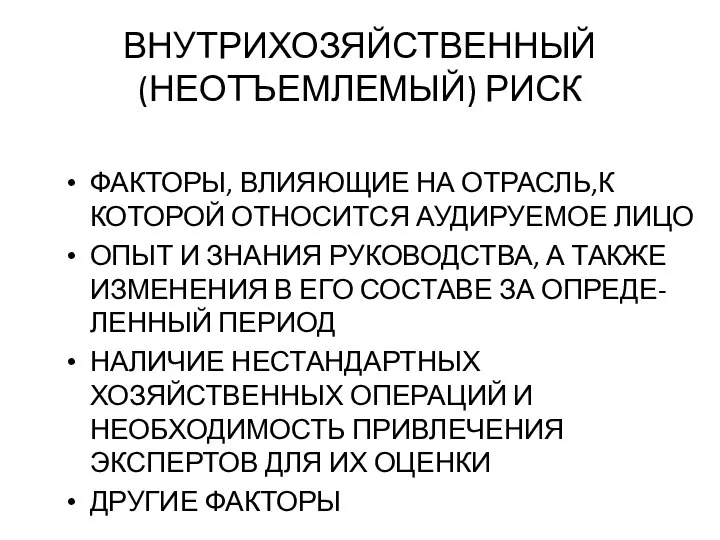

- 26. ВНУТРИХОЗЯЙСТВЕННЫЙ (НЕОТЪЕМЛЕМЫЙ) РИСК ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОТРАСЛЬ,К КОТОРОЙ ОТНОСИТСЯ АУДИРУЕМОЕ ЛИЦО ОПЫТ И ЗНАНИЯ РУКОВОДСТВА, А

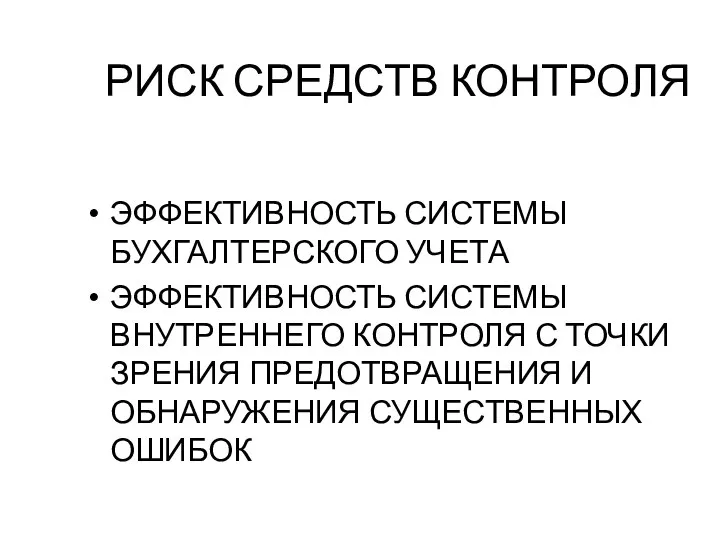

- 27. РИСК СРЕДСТВ КОНТРОЛЯ ЭФФЕКТИВНОСТЬ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА ЭФФЕКТИВНОСТЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ С ТОЧКИ ЗРЕНИЯ ПРЕДОТВРАЩЕНИЯ И

- 28. РИСК НЕОБНАРУЖЕНИЯ ВЕРОЯТНОСТЬ ТОГО, ЧТО ПРИМЕНЯЕМЫЕ АУДИТОРСКИЕ ПРОЦЕДУРЫ И ПОДЛЕЖАЩИЕ СБОРУ ДОКАЗАТЕЛЬСТВА НЕ ПОЗВОЛЯТ ОБНАРУЖИТЬ ОШИБКИ,

- 30. Скачать презентацию

Слайд 2ЦЕЛЬ ПЛАНИРОВАНИЯ

ОСУЩЕСТВИТЬ РАЗРАБОТКУ ОБЩЕЙ СТРАТЕГИИ И ДЕТАЛЬНОГО ПОДХОДА К ОСУЩЕСТВЛЕНИЮ ПРЕДСТОЯЩЕЙ

ЦЕЛЬ ПЛАНИРОВАНИЯ

ОСУЩЕСТВИТЬ РАЗРАБОТКУ ОБЩЕЙ СТРАТЕГИИ И ДЕТАЛЬНОГО ПОДХОДА К ОСУЩЕСТВЛЕНИЮ ПРЕДСТОЯЩЕЙ

Слайд 3ПРИНЦИПЫ ПЛАНИРОВАНИЯ

КОМПЛЕКСНОСТЬ

НЕПРЕРЫВНОСТЬ

ОПТИМАЛЬНОСТЬ

ПРИНЦИПЫ ПЛАНИРОВАНИЯ

КОМПЛЕКСНОСТЬ

НЕПРЕРЫВНОСТЬ

ОПТИМАЛЬНОСТЬ

Слайд 4ПРИНЦИП КОМПЛЕКСНОСТИ

ОБЕСПЕЧЕНИЕ ВЗАИМОСВЯЗИ И

СОГЛАСОВАННОСТИ ВСЕХ ЭТАПОВ

ПЛАНИРОВАНИЯ

ПРИНЦИП КОМПЛЕКСНОСТИ

ОБЕСПЕЧЕНИЕ ВЗАИМОСВЯЗИ И

СОГЛАСОВАННОСТИ ВСЕХ ЭТАПОВ

ПЛАНИРОВАНИЯ

Слайд 5ПРИНЦИП НЕПРЕРЫВНОСТИ

УВЯЗЫВАНИЕ ЭТАПОВ ПЛАНИРОВАНИЯ

ПО СРОКАМ И ОБЪЕКТАМ ПРОВЕРКИ

(ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА,

ПРИНЦИП НЕПРЕРЫВНОСТИ

УВЯЗЫВАНИЕ ЭТАПОВ ПЛАНИРОВАНИЯ

ПО СРОКАМ И ОБЪЕКТАМ ПРОВЕРКИ

(ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА,

Слайд 6ПРИНЦИП ОПТИМАЛЬНОСТИ

ВЫБОР ОПТИМАЛЬНОГО ВАРИАНТА

ОБЩЕГО ПЛАНА И ПРОГРАММЫ АУДИТА

НА ОСНОВАНИИ КРИТЕРИЕВ,

ОПРЕДЕЛЕННЫХ АУДИТОРСКОЙ

ОРГАНИЗАЦИЕЙ

ПРИНЦИП ОПТИМАЛЬНОСТИ

ВЫБОР ОПТИМАЛЬНОГО ВАРИАНТА

ОБЩЕГО ПЛАНА И ПРОГРАММЫ АУДИТА

НА ОСНОВАНИИ КРИТЕРИЕВ,

ОПРЕДЕЛЕННЫХ АУДИТОРСКОЙ

ОРГАНИЗАЦИЕЙ

Слайд 7ЭТАПЫ ПЛАНИРОВАНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

ПРЕДВАРИТЕЛЬНЫЙ (ЗНАКОМСТВО С ОРГАНИЗАЦИЕЙ, СБОР ДАННЫХ)

ПОДГОТОВКА И СОСТАВЛЕНИЕ ОБЩЕГО

ЭТАПЫ ПЛАНИРОВАНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

ПРЕДВАРИТЕЛЬНЫЙ (ЗНАКОМСТВО С ОРГАНИЗАЦИЕЙ, СБОР ДАННЫХ)

ПОДГОТОВКА И СОСТАВЛЕНИЕ ОБЩЕГО

Слайд 8ПРЕДВАРИТЕЛЬНЫЙ ЭТАП

СБОР ИНФОРМАЦИИ О ВНЕШНИХ И ВНУТРЕННИХ ФАКТОРАХ, ВЛИЯЮЩИХ НА ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ

ПРЕДВАРИТЕЛЬНЫЙ ЭТАП

СБОР ИНФОРМАЦИИ О ВНЕШНИХ И ВНУТРЕННИХ ФАКТОРАХ, ВЛИЯЮЩИХ НА ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ

Слайд 9ОБЩИЙ ПЛАН ПРОВЕРКИ

ЭТО РУКОВОДСТВО ОСУЩЕСТВЛЕНИЯ

ПРОГРАММЫ АУДИТА

ОБЩИЙ ПЛАН ПРОВЕРКИ

ЭТО РУКОВОДСТВО ОСУЩЕСТВЛЕНИЯ

ПРОГРАММЫ АУДИТА

Слайд 10ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

ЭКОНОМИЧЕСКИЕ И ДРУГИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ

ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

ЭКОНОМИЧЕСКИЕ И ДРУГИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ

Слайд 11СТРУКТУРА ОБЩЕГО ПЛАНА

СТРУКТУРА ОБЩЕГО ПЛАНА

Слайд 12ПРОГРАММА АУДИТА

ЭТО ДОКУМЕНТ, ОПРЕДЕЛЯЮЩИЙ ХАРАКТЕР, ВРЕМЕННЫЕ РАМКИ И ОБЪЕМ ЗАПЛАНИРОВАННЫХ АУДИТОРСКИХ ПРОЦЕДУР

ПРОГРАММА АУДИТА

ЭТО ДОКУМЕНТ, ОПРЕДЕЛЯЮЩИЙ ХАРАКТЕР, ВРЕМЕННЫЕ РАМКИ И ОБЪЕМ ЗАПЛАНИРОВАННЫХ АУДИТОРСКИХ ПРОЦЕДУР

Слайд 13ИНФОРМАЦИЯ, НЕОБХОДИМАЯ ДЛЯ СОСТАВЛЕНИЯ ПРОГРАММЫ АУДИТА

ОЦЕНКА НЕОТЪЕМЛЕМОГО РИСКА

ОЦЕНКА РИСКА СРЕДСТВ КОНТРОЛЯ

ОЦЕНКА РИСКА

ИНФОРМАЦИЯ, НЕОБХОДИМАЯ ДЛЯ СОСТАВЛЕНИЯ ПРОГРАММЫ АУДИТА

ОЦЕНКА НЕОТЪЕМЛЕМОГО РИСКА

ОЦЕНКА РИСКА СРЕДСТВ КОНТРОЛЯ

ОЦЕНКА РИСКА

Слайд 14ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

Слайд 15Существенность в аудите

Существенность в аудите

Слайд 16Существенность - это

вероятность того, что применяемые аудиторские и иные, в том

Существенность - это

вероятность того, что применяемые аудиторские и иные, в том

Слайд 17Порядок определения уровня существенности

Определение доли от каких-либо базовых показателей (как текущего года,

Порядок определения уровня существенности

Определение доли от каких-либо базовых показателей (как текущего года,

Слайд 18Применение уровня существенности

На этапе планирования при определении содержания , затрат времени и

Применение уровня существенности

На этапе планирования при определении содержания , затрат времени и

Слайд 19Существенность и аудиторский риск

Между существенностью и аудиторским риском существует обратная зависимость, то

Существенность и аудиторский риск

Между существенностью и аудиторским риском существует обратная зависимость, то

Слайд 20РАСЧЕТ ЗНАЧЕНИЯ УРОВНЯ СУЩЕСТВЕННОСТИ

РАСЧЕТ ЗНАЧЕНИЯ УРОВНЯ СУЩЕСТВЕННОСТИ

Слайд 21Оценка последствий искажений

Следует определить, является ли совокупность неисправленных искажений, выявленных в ходе

Оценка последствий искажений

Следует определить, является ли совокупность неисправленных искажений, выявленных в ходе

Слайд 22Оценка аудиторских рисков

Оценка аудиторских рисков

Слайд 23АУДИТОРСКИЙ РИСК - ЭТО

ВЕРОЯТНОСТЬ ТОГО, ЧТО БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЭКОНОМИЧЕСКОГО СУБЪЕКТА МОЖЕТ СОДЕРЖАТЬ

АУДИТОРСКИЙ РИСК - ЭТО

ВЕРОЯТНОСТЬ ТОГО, ЧТО БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЭКОНОМИЧЕСКОГО СУБЪЕКТА МОЖЕТ СОДЕРЖАТЬ

Слайд 24СОСТАВНЫЕ ЧАСТИ АУДИТОРСКОГО РИСКА

ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК

РИСК СРЕДСТВ КОНТРОЛЯ

РИСК НЕОБНАРУЖЕНИЯ

СОСТАВНЫЕ ЧАСТИ АУДИТОРСКОГО РИСКА

ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК

РИСК СРЕДСТВ КОНТРОЛЯ

РИСК НЕОБНАРУЖЕНИЯ

Слайд 25МОДЕЛЬ РАСЧЕТА АУДИТОРСКОГО РИСКА

ПАР=ВХР×РК×РН

ПАР-ПРИЕМЛЕМЫЙ АУДИТОРСКИЙ РИСК,

ВХР-ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК,

РК- РИСК СРЕДСТВ КОНТРОЛЯ,

РН- РИСК НЕОБНАРУЖЕНИЯ.

МОДЕЛЬ РАСЧЕТА АУДИТОРСКОГО РИСКА

ПАР=ВХР×РК×РН

ПАР-ПРИЕМЛЕМЫЙ АУДИТОРСКИЙ РИСК,

ВХР-ВНУТРИХОЗЯЙСТВЕННЫЙ РИСК,

РК- РИСК СРЕДСТВ КОНТРОЛЯ,

РН- РИСК НЕОБНАРУЖЕНИЯ.

Слайд 26ВНУТРИХОЗЯЙСТВЕННЫЙ (НЕОТЪЕМЛЕМЫЙ) РИСК

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОТРАСЛЬ,К КОТОРОЙ ОТНОСИТСЯ АУДИРУЕМОЕ ЛИЦО

ОПЫТ И ЗНАНИЯ

ВНУТРИХОЗЯЙСТВЕННЫЙ (НЕОТЪЕМЛЕМЫЙ) РИСК

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОТРАСЛЬ,К КОТОРОЙ ОТНОСИТСЯ АУДИРУЕМОЕ ЛИЦО

ОПЫТ И ЗНАНИЯ

Слайд 27РИСК СРЕДСТВ КОНТРОЛЯ

ЭФФЕКТИВНОСТЬ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

ЭФФЕКТИВНОСТЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ С ТОЧКИ ЗРЕНИЯ

РИСК СРЕДСТВ КОНТРОЛЯ

ЭФФЕКТИВНОСТЬ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

ЭФФЕКТИВНОСТЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ С ТОЧКИ ЗРЕНИЯ

Слайд 28РИСК НЕОБНАРУЖЕНИЯ

ВЕРОЯТНОСТЬ ТОГО, ЧТО ПРИМЕНЯЕМЫЕ АУДИТОРСКИЕ ПРОЦЕДУРЫ И ПОДЛЕЖАЩИЕ СБОРУ ДОКАЗАТЕЛЬСТВА

РИСК НЕОБНАРУЖЕНИЯ

ВЕРОЯТНОСТЬ ТОГО, ЧТО ПРИМЕНЯЕМЫЕ АУДИТОРСКИЕ ПРОЦЕДУРЫ И ПОДЛЕЖАЩИЕ СБОРУ ДОКАЗАТЕЛЬСТВА

EVER Neuro Pharma GmbH Австрийская компетентность для лечения нейро-дегенеративных и цереброваскулярных заболеваний

EVER Neuro Pharma GmbH Австрийская компетентность для лечения нейро-дегенеративных и цереброваскулярных заболеваний настройка_удаленки_смостоятельная_работа

настройка_удаленки_смостоятельная_работа Товароведно-технологическая характеристика молока и продукции его переработки

Товароведно-технологическая характеристика молока и продукции его переработки Команда из Самары Fairy Pairs

Команда из Самары Fairy Pairs Конструирование балки

Конструирование балки Муниципальное бюджетное дошкольное образовательное учреждениеЦентр развития ребенка – детский сад № 68426006, Российская Федераци

Муниципальное бюджетное дошкольное образовательное учреждениеЦентр развития ребенка – детский сад № 68426006, Российская Федераци Алкоголизм - проблема нации

Алкоголизм - проблема нации Презентация на тему Понятие и классификация таможенных процедур

Презентация на тему Понятие и классификация таможенных процедур  Цикличность экономического развития. Причины цикличности в экономике

Цикличность экономического развития. Причины цикличности в экономике Использование нестандартного оборудования для реализации здоровьесберегающих технологий при работе с детьми с ограниченными во

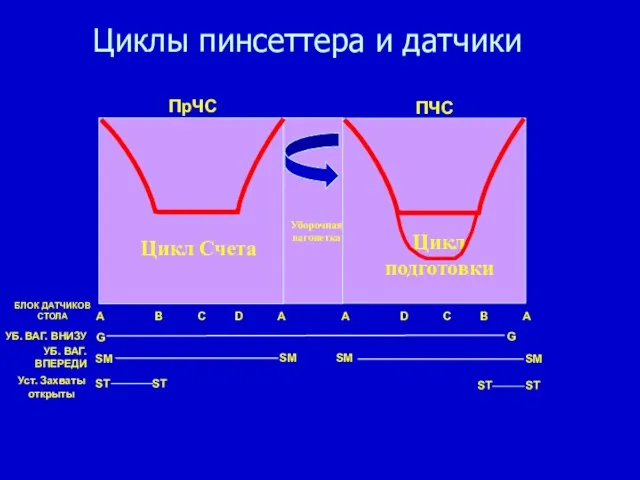

Использование нестандартного оборудования для реализации здоровьесберегающих технологий при работе с детьми с ограниченными во Циклы пинсеттера и датчики

Циклы пинсеттера и датчики Отчет по площадке Сентябрь 2011

Отчет по площадке Сентябрь 2011 Атлас Куменского района Кировской области

Атлас Куменского района Кировской области Презентация на тему Биотические факторы среды

Презентация на тему Биотические факторы среды Управление финансовыми рисками

Управление финансовыми рисками Республика Индия

Республика Индия (“Big read”) «Большое чтение» в Новосибирске

(“Big read”) «Большое чтение» в Новосибирске Храмы России

Храмы России Паспорт рабочего места пенсионного консультанта УФПС Краснодарского края. Шаблон

Паспорт рабочего места пенсионного консультанта УФПС Краснодарского края. Шаблон Высокое искусство перевода годовых отчетов: как сохранить концепцию, передать смысл и не потерять словаМосква 2011

Высокое искусство перевода годовых отчетов: как сохранить концепцию, передать смысл и не потерять словаМосква 2011 Эволюция звёзд.

Эволюция звёзд. Реформы 60 – 70 годов 19 века

Реформы 60 – 70 годов 19 века Презентация на тему Паустовский биография (3 класс)

Презентация на тему Паустовский биография (3 класс) Мой прадед Иван Михайлович Абаляев

Мой прадед Иван Михайлович Абаляев Новая система оплаты труда в учреждениях здравоохранения РТ с 01.07.2012 ПКМ РТ от 25.04.2012 № 323 Приказ МЗ РТ от 25.04.2012 № 595

Новая система оплаты труда в учреждениях здравоохранения РТ с 01.07.2012 ПКМ РТ от 25.04.2012 № 323 Приказ МЗ РТ от 25.04.2012 № 595 Перспективы проведения Чемпионата Мира по футболу 2018 года в России

Перспективы проведения Чемпионата Мира по футболу 2018 года в России Экологический календарь

Экологический календарь Презентация на тему Взаимодействие образовательного учреждения с субъектами профилактики

Презентация на тему Взаимодействие образовательного учреждения с субъектами профилактики