- Планирование эксплуатационных расходов

Содержание

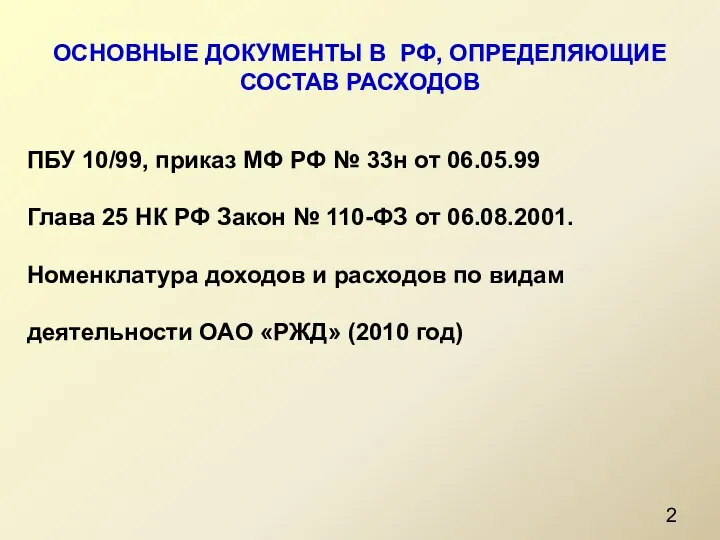

- 2. ОСНОВНЫЕ ДОКУМЕНТЫ В РФ, ОПРЕДЕЛЯЮЩИЕ СОСТАВ РАСХОДОВ ПБУ 10/99, приказ МФ РФ № 33н от 06.05.99

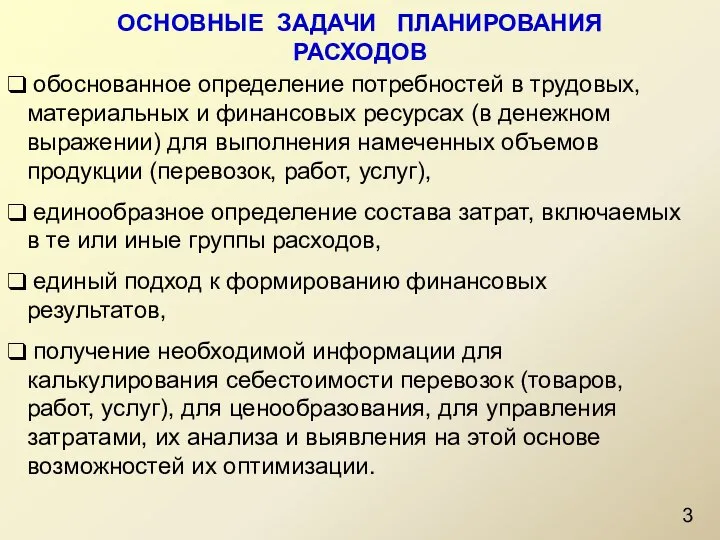

- 3. ОСНОВНЫЕ ЗАДАЧИ ПЛАНИРОВАНИЯ РАСХОДОВ обоснованное определение потребностей в трудовых, материальных и финансовых ресурсах (в денежном выражении)

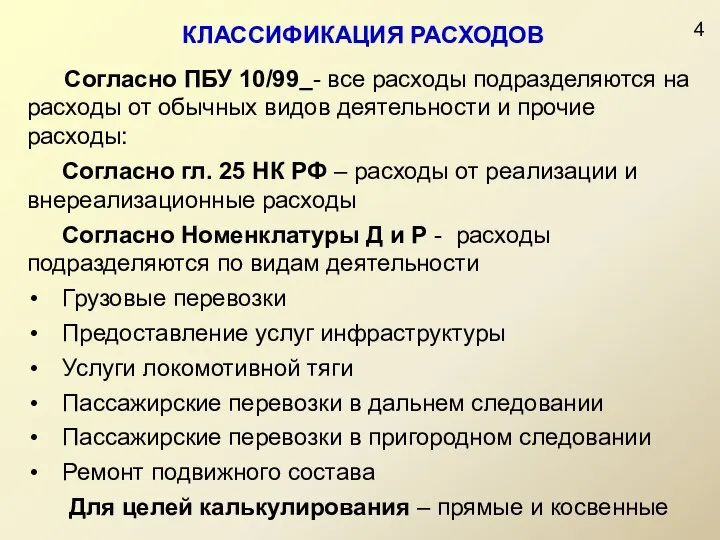

- 4. КЛАССИФИКАЦИЯ РАСХОДОВ Согласно ПБУ 10/99 - все расходы подразделяются на расходы от обычных видов деятельности и

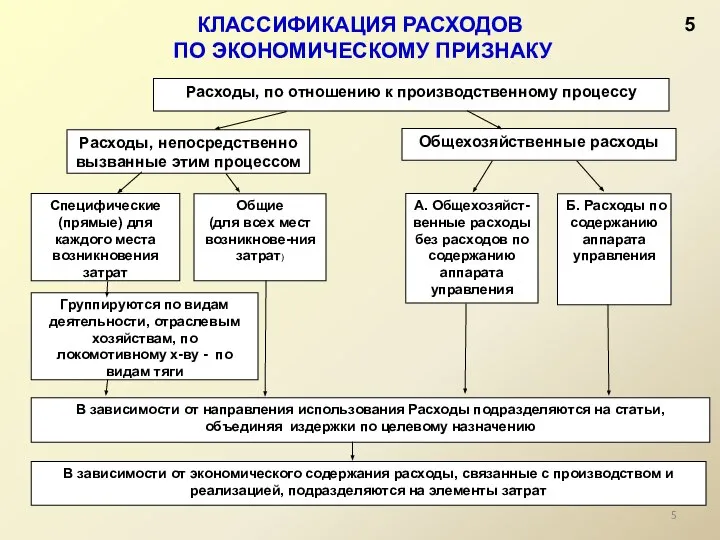

- 5. КЛАССИФИКАЦИЯ РАСХОДОВ ПО ЭКОНОМИЧЕСКОМУ ПРИЗНАКУ 5

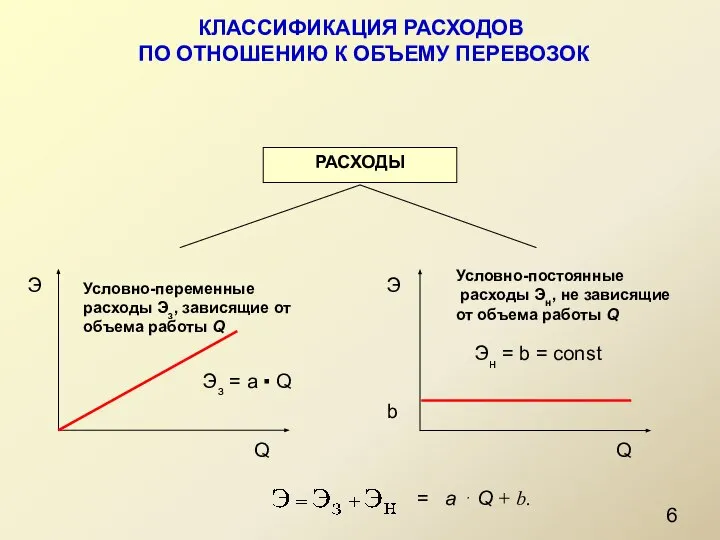

- 6. КЛАССИФИКАЦИЯ РАСХОДОВ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПЕРЕВОЗОК = а ⋅ Q + b.

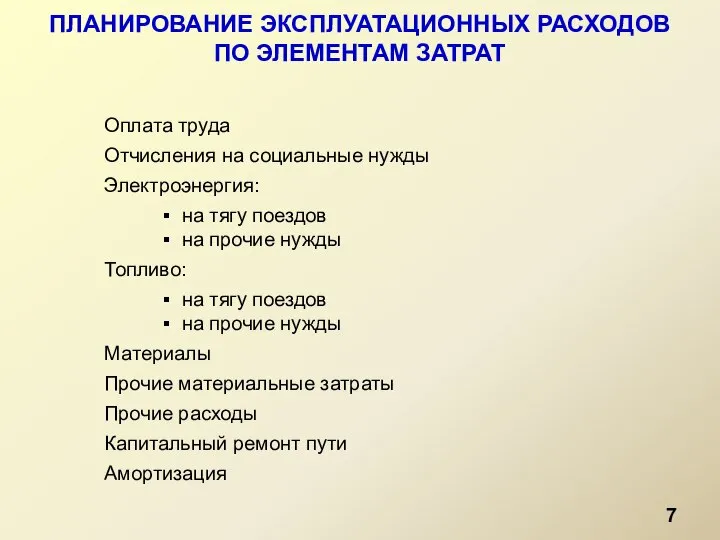

- 7. ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ

- 8. КЛАССИФИКАЦИЯ И СТРУКТУРА ТЕКУЩИХ РАСХОДОВ Ж.Д. ПРЕДПРИЯТИЙ 8 ПРОЧИЕ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

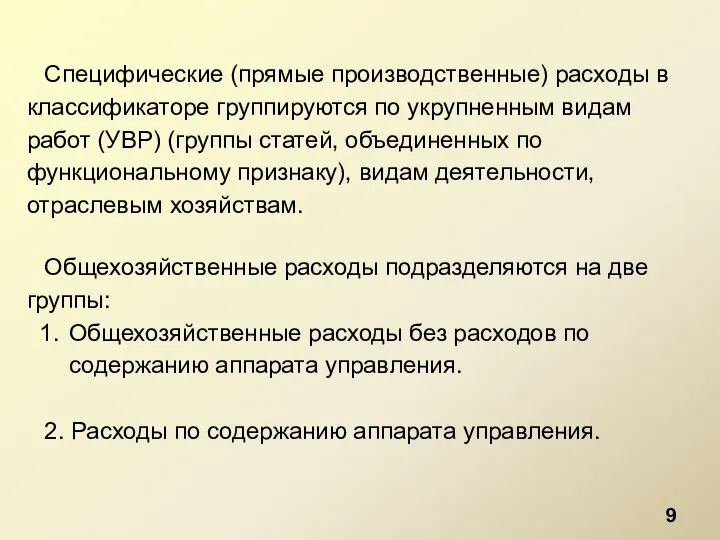

- 9. Специфические (прямые производственные) расходы в классификаторе группируются по укрупненным видам работ (УВР) (группы статей, объединенных по

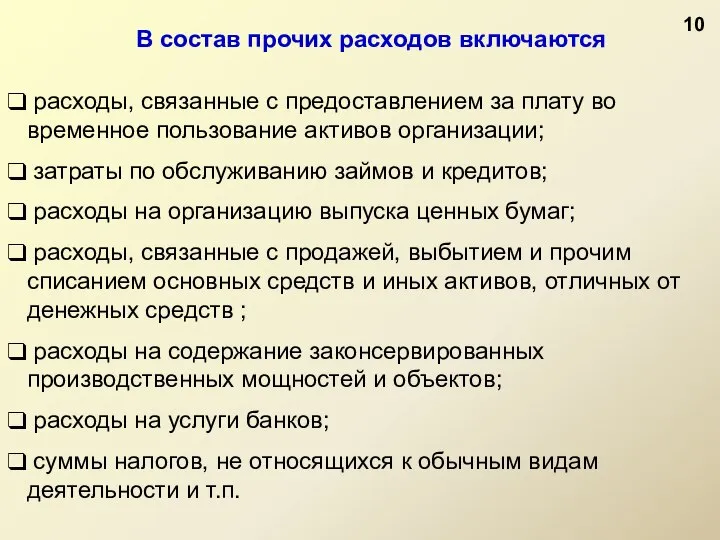

- 10. В состав прочих расходов включаются расходы, связанные с предоставлением за плату во временное пользование активов организации;

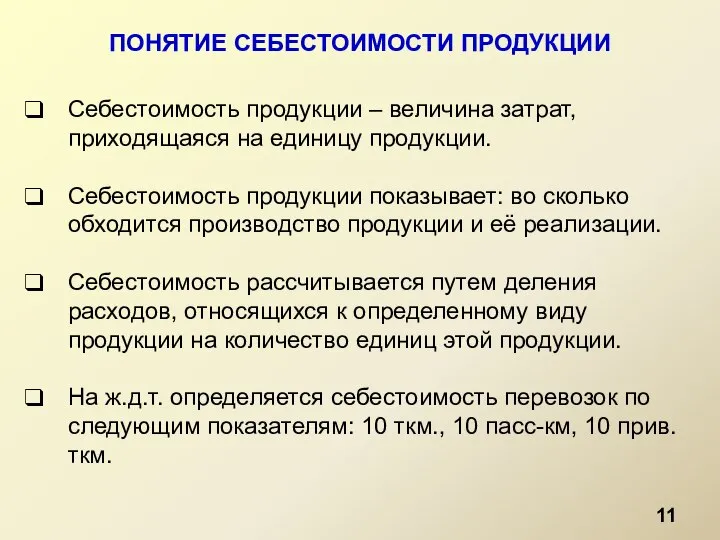

- 11. ПОНЯТИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ Себестоимость продукции – величина затрат, приходящаяся на единицу продукции. Себестоимость продукции показывает: во

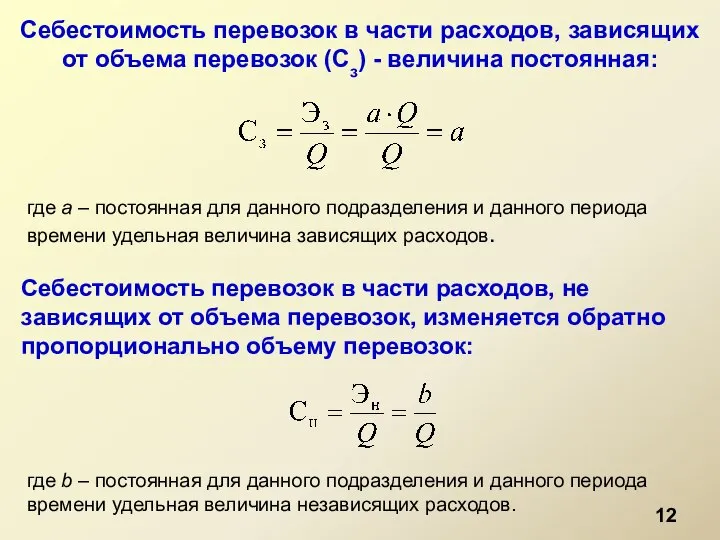

- 12. Себестоимость перевозок в части расходов, зависящих от объема перевозок (Сз) - величина постоянная: где а –

- 14. Скачать презентацию

Слайд 3ОСНОВНЫЕ ЗАДАЧИ ПЛАНИРОВАНИЯ РАСХОДОВ

обоснованное определение потребностей в трудовых, материальных и

ОСНОВНЫЕ ЗАДАЧИ ПЛАНИРОВАНИЯ РАСХОДОВ

обоснованное определение потребностей в трудовых, материальных и

Слайд 4 КЛАССИФИКАЦИЯ РАСХОДОВ

Согласно ПБУ 10/99 - все расходы подразделяются на расходы

КЛАССИФИКАЦИЯ РАСХОДОВ

Согласно ПБУ 10/99 - все расходы подразделяются на расходы

Слайд 5КЛАССИФИКАЦИЯ РАСХОДОВ

ПО ЭКОНОМИЧЕСКОМУ ПРИЗНАКУ

5

КЛАССИФИКАЦИЯ РАСХОДОВ

ПО ЭКОНОМИЧЕСКОМУ ПРИЗНАКУ

5

Слайд 6КЛАССИФИКАЦИЯ РАСХОДОВ

ПО ОТНОШЕНИЮ К ОБЪЕМУ ПЕРЕВОЗОК

= а ⋅ Q +

КЛАССИФИКАЦИЯ РАСХОДОВ

ПО ОТНОШЕНИЮ К ОБЪЕМУ ПЕРЕВОЗОК

= а ⋅ Q +

Слайд 7ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ

ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ

Слайд 8 КЛАССИФИКАЦИЯ И СТРУКТУРА ТЕКУЩИХ РАСХОДОВ Ж.Д. ПРЕДПРИЯТИЙ

8

ПРОЧИЕ

ПО ОБЫЧНЫМ

ВИДАМ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦИЯ И СТРУКТУРА ТЕКУЩИХ РАСХОДОВ Ж.Д. ПРЕДПРИЯТИЙ

8

ПРОЧИЕ

ПО ОБЫЧНЫМ

ВИДАМ ДЕЯТЕЛЬНОСТИ

Слайд 9Специфические (прямые производственные) расходы в классификаторе группируются по укрупненным видам работ (УВР)

Специфические (прямые производственные) расходы в классификаторе группируются по укрупненным видам работ (УВР)

Слайд 10В состав прочих расходов включаются

расходы, связанные с предоставлением за плату во

В состав прочих расходов включаются

расходы, связанные с предоставлением за плату во

Слайд 11ПОНЯТИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Себестоимость продукции – величина затрат, приходящаяся на единицу продукции.

Себестоимость

ПОНЯТИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Себестоимость продукции – величина затрат, приходящаяся на единицу продукции.

Себестоимость

Слайд 12

Себестоимость перевозок в части расходов, зависящих от объема перевозок (Сз) - величина

Себестоимость перевозок в части расходов, зависящих от объема перевозок (Сз) - величина

Презентация системы «Электронный паспорт школы»

Презентация системы «Электронный паспорт школы» Экспертные оценки: метод мозгового штурма, метод Дельфи

Экспертные оценки: метод мозгового штурма, метод Дельфи Презентация на тему Термодинамика

Презентация на тему Термодинамика  Стресс и его воздействие на человека

Стресс и его воздействие на человека Натюрмотр

Натюрмотр БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен

БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен Оборудование и расходные материалы для лаборатории водоканала

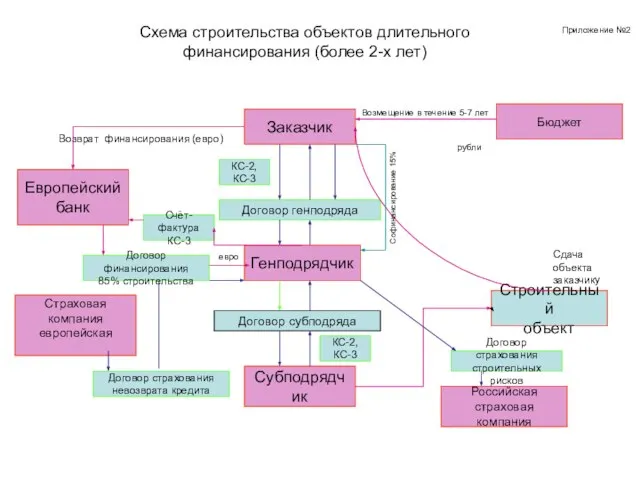

Оборудование и расходные материалы для лаборатории водоканала Схема строительства объектов длительного финансирования (более 2-х лет)

Схема строительства объектов длительного финансирования (более 2-х лет) Электромагнитная индукция. Опыты Фарадея

Электромагнитная индукция. Опыты Фарадея Технология приготовления блюд из сырых овощей и фруктов

Технология приготовления блюд из сырых овощей и фруктов Организационное проектирование системы управления персоналом

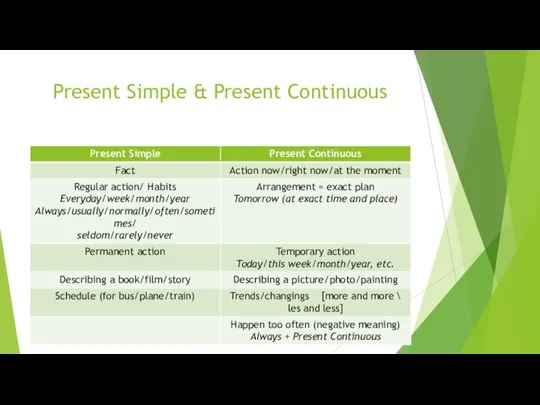

Организационное проектирование системы управления персоналом Present Simple & Present Continuous (1)

Present Simple & Present Continuous (1) Пісня на уроках англійської мови

Пісня на уроках англійської мови Портфолио преподавателя по курсам ПК

Портфолио преподавателя по курсам ПК Робототехника. Лифт

Робототехника. Лифт Артикуляционная гимнастика

Артикуляционная гимнастика Jazz is a musical style

Jazz is a musical style  Презентация на тему Птичьи секреты (2 класс)

Презентация на тему Птичьи секреты (2 класс) ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон

ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон Стратегия формирования привлекательности товарного предложения

Стратегия формирования привлекательности товарного предложения Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова

Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова Речь младших школьников и пути её развития

Речь младших школьников и пути её развития Славяне

Славяне Эксперт Колор

Эксперт Колор Новая система оплаты труда в Калужской области

Новая система оплаты труда в Калужской области Методы управления проектами

Методы управления проектами  Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А»)

Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А») Равнение на ГТО

Равнение на ГТО