- Планирование риска в строительно-монтажных организациях. Финансовый план

Содержание

- 2. Вопросы: 6.1 Риск как категория планирования, виды рисков. Показатели риска. 6.2 Планирование риска 6.3 Порядок разработки

- 3. 6.1 Риск как категория планирования, виды рисков. Показатели риска Риск – сложная категория, при определении которой

- 4. неизбежностью выбора; столкновением интересов участников составления и реализации плана; ограниченностью ресурсов; недостаточной квалификацией специалистов; противоречивостью процесса

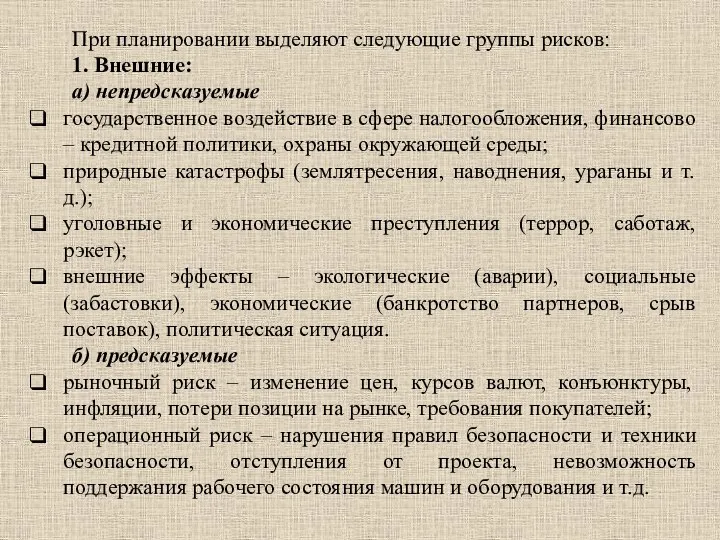

- 5. При планировании выделяют следующие группы рисков: 1. Внешние: а) непредсказуемые государственное воздействие в сфере налогообложения, финансово

- 6. 2.Внутренние: а) организационные – срыв работ по разным причинам (изменение условий, снабжения, ошибок в управлении, изменение

- 7. 6.2 Планирование риска Перед принятием решения о применении той или иной стратегии предприятия важно провести анализ

- 8. Анализ включает следующие этапы: 1. Выявление возможных рисков при всех направлениях реализации плана и других областях

- 9. С учетом изложенного предусматриваются следующие операции: определяются возможные области появления проблем с целью выявить уязвимые места

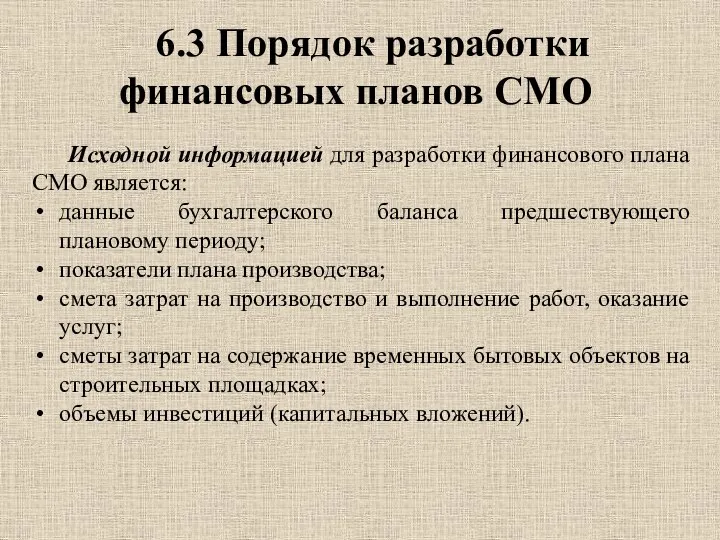

- 10. 6.3 Порядок разработки финансовых планов СМО Исходной информацией для разработки финансового плана СМО является: данные бухгалтерского

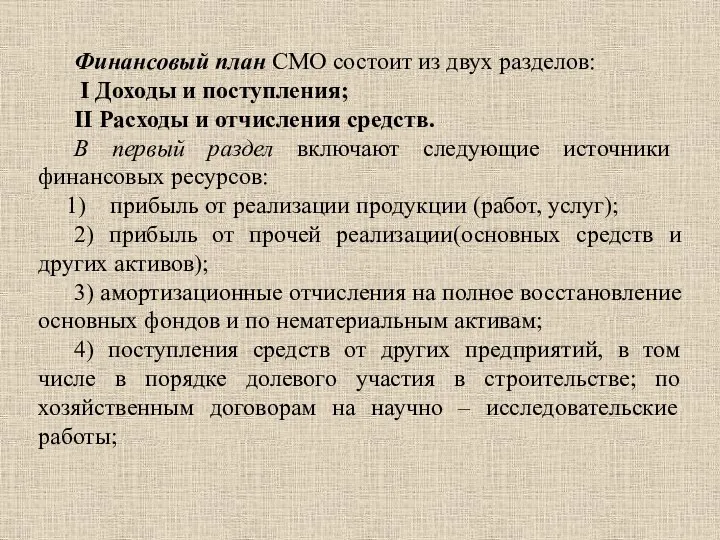

- 11. Финансовый план СМО состоит из двух разделов: I Доходы и поступления; II Расходы и отчисления средств.

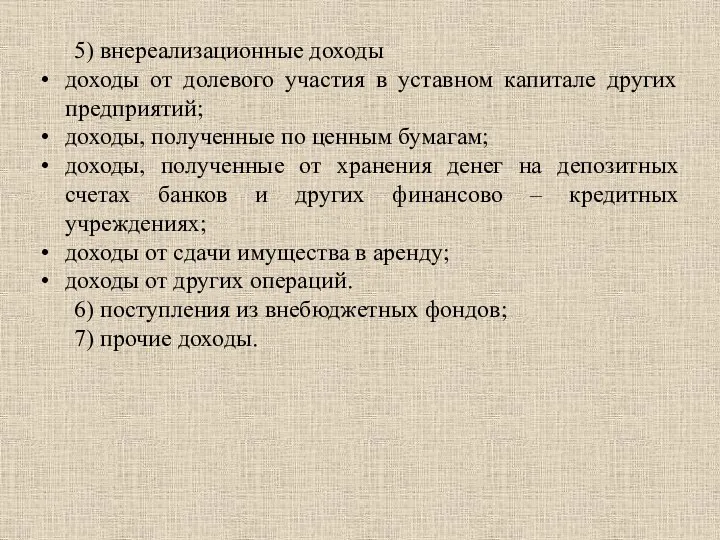

- 12. 5) внереализационные доходы доходы от долевого участия в уставном капитале других предприятий; доходы, полученные по ценным

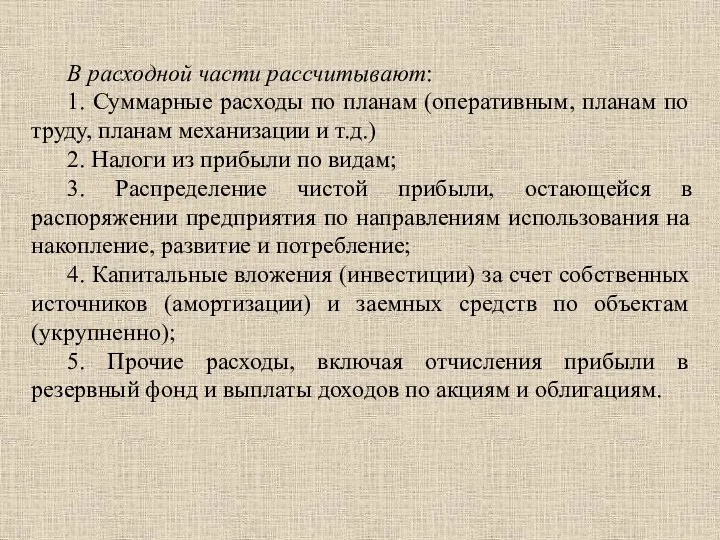

- 13. В расходной части рассчитывают: 1. Суммарные расходы по планам (оперативным, планам по труду, планам механизации и

- 14. 6.4 Планирование оборотных средств и показателей их использования При составлении финансового плана определяется квартальная потребность в

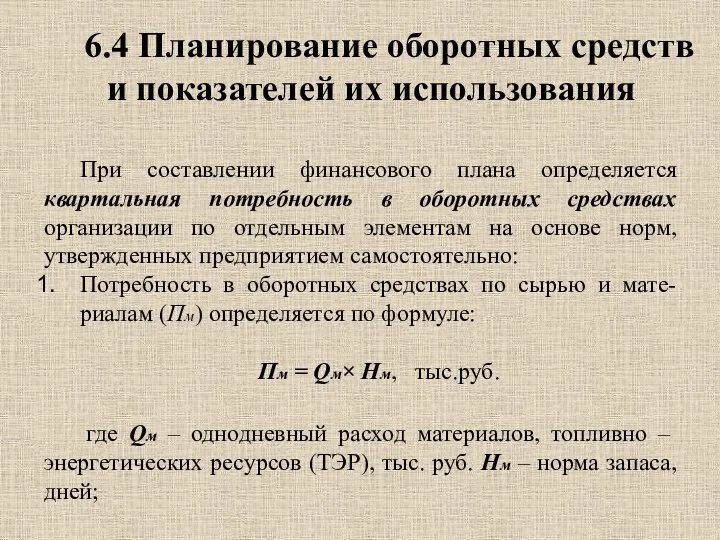

- 15. 2. Потребность в оборотных средствах по незавершенному производству (Пнез) определяется по формуле: Пнез = Qв× Hнез,

- 16. 4. Потребность оборотных средств в запасах товаров (Птов) определяется по формуле: Птов = Qтов× Hтов, тыс.руб.

- 17. 6.5 Оценка платежеспособности СМО Оценка платежеспособности выполняется на основе финансового анализа по методу «экспресс – анализа».

- 18. Финансовое положение характеризуется системой показателей, основными из них являются: текущая и перспективная платежеспособность, оборачиваемость; наличие собственных

- 19. Финансовый анализ в процессе обоснования плановых решений имеет свои особенности: 1. Сначала анализируют активы организации, что

- 21. Скачать презентацию

Слайд 2Вопросы:

6.1 Риск как категория планирования, виды рисков. Показатели риска.

6.2 Планирование риска

6.3 Порядок

Вопросы:

6.1 Риск как категория планирования, виды рисков. Показатели риска.

6.2 Планирование риска

6.3 Порядок

Слайд 36.1 Риск как категория планирования, виды рисков. Показатели риска

Риск – сложная

6.1 Риск как категория планирования, виды рисков. Показатели риска

Риск – сложная

Слайд 4неизбежностью выбора;

столкновением интересов участников составления и реализации плана;

ограниченностью ресурсов;

недостаточной

неизбежностью выбора;

столкновением интересов участников составления и реализации плана;

ограниченностью ресурсов;

недостаточной

Слайд 5При планировании выделяют следующие группы рисков:

1. Внешние:

а) непредсказуемые

государственное воздействие в

При планировании выделяют следующие группы рисков:

1. Внешние:

а) непредсказуемые

государственное воздействие в

Слайд 62.Внутренние:

а) организационные – срыв работ по разным причинам (изменение условий, снабжения,

2.Внутренние:

а) организационные – срыв работ по разным причинам (изменение условий, снабжения,

Слайд 76.2 Планирование риска

Перед принятием решения о применении той или иной стратегии предприятия

6.2 Планирование риска

Перед принятием решения о применении той или иной стратегии предприятия

Слайд 8Анализ включает следующие этапы:

1. Выявление возможных рисков при всех направлениях реализации

Анализ включает следующие этапы:

1. Выявление возможных рисков при всех направлениях реализации

Слайд 9С учетом изложенного предусматриваются следующие операции:

определяются возможные области появления проблем с

С учетом изложенного предусматриваются следующие операции:

определяются возможные области появления проблем с

Слайд 106.3 Порядок разработки финансовых планов СМО

Исходной информацией для разработки финансового плана СМО

6.3 Порядок разработки финансовых планов СМО

Исходной информацией для разработки финансового плана СМО

Слайд 11Финансовый план СМО состоит из двух разделов:

I Доходы и поступления;

II

Финансовый план СМО состоит из двух разделов:

I Доходы и поступления;

II

Слайд 125) внереализационные доходы

доходы от долевого участия в уставном капитале других предприятий;

5) внереализационные доходы

доходы от долевого участия в уставном капитале других предприятий;

Слайд 13В расходной части рассчитывают:

1. Суммарные расходы по планам (оперативным, планам по

В расходной части рассчитывают:

1. Суммарные расходы по планам (оперативным, планам по

Слайд 146.4 Планирование оборотных средств и показателей их использования

При составлении финансового плана определяется

6.4 Планирование оборотных средств и показателей их использования

При составлении финансового плана определяется

Слайд 152. Потребность в оборотных средствах по незавершенному производству (Пнез) определяется по формуле:

2. Потребность в оборотных средствах по незавершенному производству (Пнез) определяется по формуле:

Слайд 164. Потребность оборотных средств в запасах товаров (Птов) определяется по формуле:

Птов

4. Потребность оборотных средств в запасах товаров (Птов) определяется по формуле:

Птов

Слайд 176.5 Оценка платежеспособности СМО

Оценка платежеспособности выполняется на основе финансового анализа по методу

6.5 Оценка платежеспособности СМО

Оценка платежеспособности выполняется на основе финансового анализа по методу

Слайд 18Финансовое положение характеризуется системой показателей, основными из них являются:

текущая и перспективная

Финансовое положение характеризуется системой показателей, основными из них являются:

текущая и перспективная

Слайд 19Финансовый анализ в процессе обоснования плановых решений имеет свои особенности:

1. Сначала

Финансовый анализ в процессе обоснования плановых решений имеет свои особенности:

1. Сначала

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

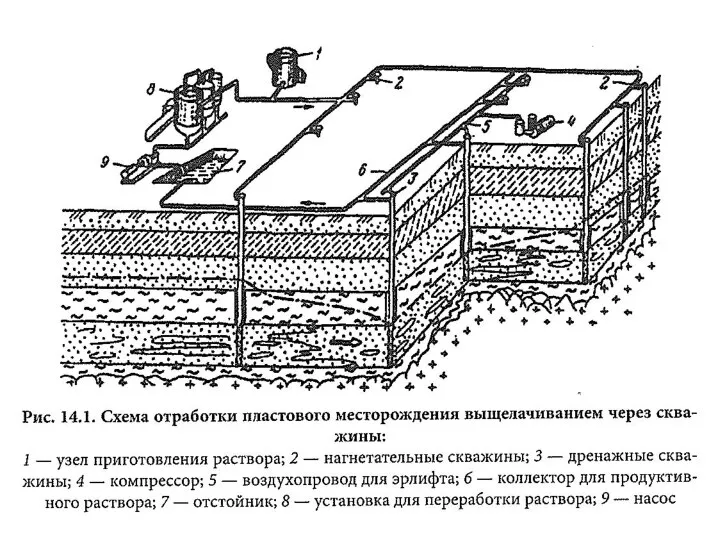

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего