- Податковий кодекс України

Содержание

- 2. ПОДАТКОВИЙ КОДЕКС УКРАЇНИ Податко́вий ко́декс України — кодифікований закон України, який регулює відносини, що виникають у

- 3. РОЗДІЛ III. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ Податок на прибуток підприємств — прямий податок, що стягується з

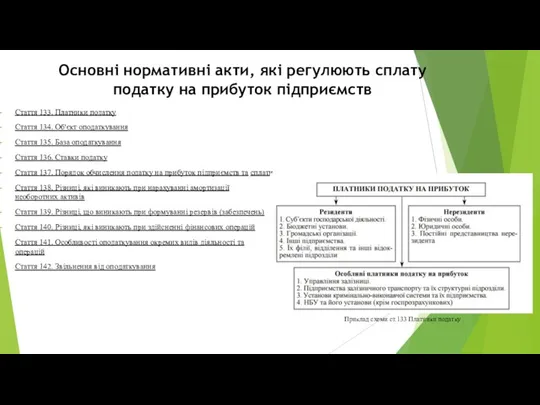

- 4. Основні нормативні акти, які регулюють сплату податку на прибуток підприємств Стаття 133. Платники податку Стаття 134.

- 5. РОЗДІЛ IV. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ Податок на доходи фізичних осіб — загальнодержавний податок, що

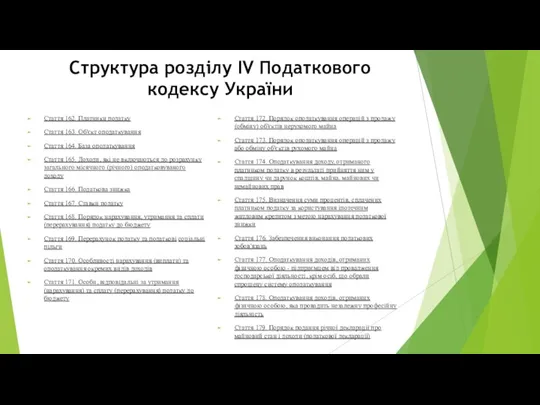

- 6. Структура розділу IV Податкового кодексу України Стаття 162. Платники податку Стаття 163. Об'єкт оподаткування Стаття 164.

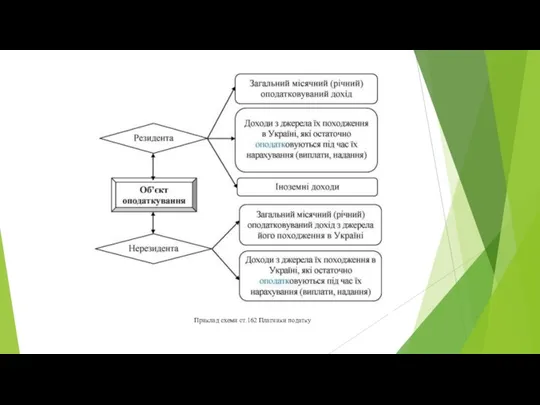

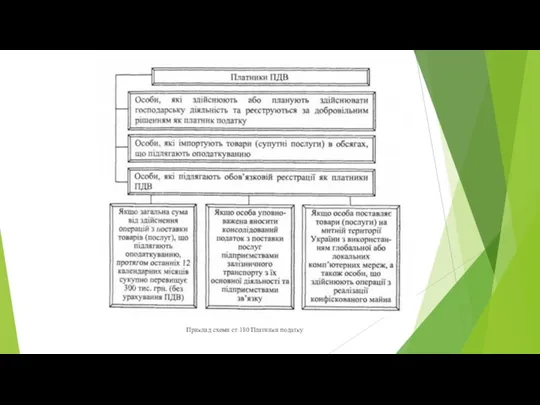

- 7. Приклад схеми ст.162 Платники податку

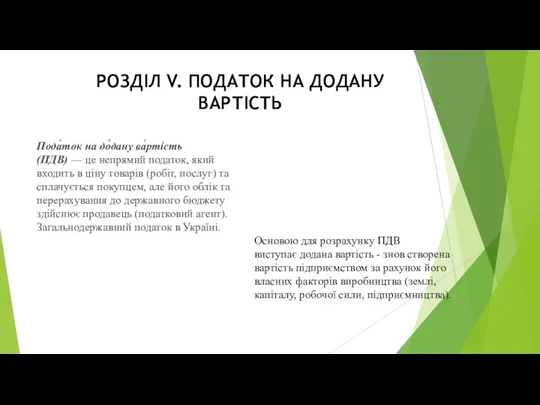

- 8. РОЗДІЛ V. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який

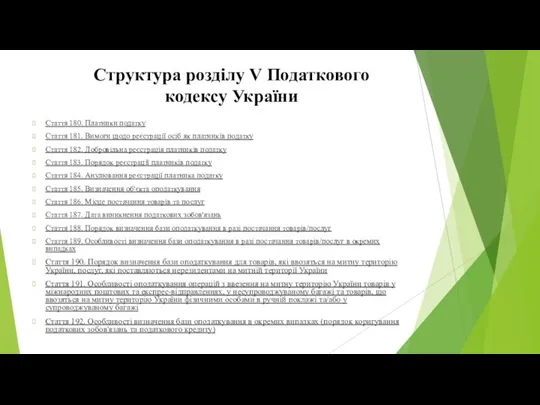

- 9. Структура розділу V Податкового кодексу України Стаття 180. Платники податку Стаття 181. Вимоги щодо реєстрації осіб

- 10. Стаття 193. Розміри ставок податку Стаття 194. Операції, що підлягають оподаткуванню за основною ставкою Стаття 195.

- 11. Приклад схеми ст.180 Платники податку

- 12. РОЗДІЛ VI. АКЦИЗНИЙ ПОДАТОК Акцизний податок — це непрямий податок на споживання підакцизних товарів (продукції), що

- 13. Структура розділу VI Податкового кодексу України Стаття 212. Платники податку +Стаття 213. Об'єкти оподаткування +Стаття 214.

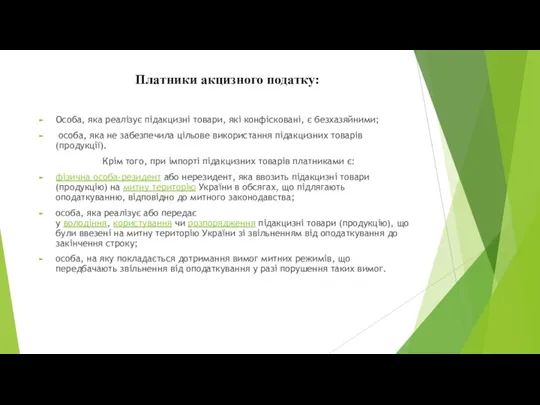

- 14. Платники акцизного податку: Особа, яка реалізує підакцизні товари, які конфісковані, є безхазяйними; особа, яка не забезпечила

- 16. Скачать презентацию

Слайд 2ПОДАТКОВИЙ КОДЕКС УКРАЇНИ

Податко́вий ко́декс України — кодифікований закон України, який регулює відносини, що виникають

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ

Податко́вий ко́декс України — кодифікований закон України, який регулює відносини, що виникають

Слайд 3РОЗДІЛ III. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ

Податок на прибуток підприємств — прямий податок, що стягується

РОЗДІЛ III. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ

Податок на прибуток підприємств — прямий податок, що стягується

Слайд 4Основні нормативні акти, які регулюють сплату податку на прибуток підприємств

Стаття 133. Платники

Основні нормативні акти, які регулюють сплату податку на прибуток підприємств

Стаття 133. Платники

Слайд 5РОЗДІЛ IV. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ

Податок на доходи фізичних осіб — загальнодержавний

РОЗДІЛ IV. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ

Податок на доходи фізичних осіб — загальнодержавний

Слайд 6Структура розділу IV Податкового кодексу України

Стаття 162. Платники податку

Стаття 163. Об'єкт оподаткування

Стаття

Структура розділу IV Податкового кодексу України

Стаття 162. Платники податку

Стаття 163. Об'єкт оподаткування

Стаття

Слайд 7Приклад схеми ст.162 Платники податку

Приклад схеми ст.162 Платники податку

Слайд 8РОЗДІЛ V. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який

РОЗДІЛ V. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який

Слайд 9Структура розділу V Податкового кодексу України

Стаття 180. Платники податку

Стаття 181. Вимоги щодо

Структура розділу V Податкового кодексу України

Стаття 180. Платники податку

Стаття 181. Вимоги щодо

Слайд 10Стаття 193. Розміри ставок податку

Стаття 194. Операції, що підлягають оподаткуванню за основною

Стаття 193. Розміри ставок податку Стаття 194. Операції, що підлягають оподаткуванню за основною

Слайд 11Приклад схеми ст.180 Платники податку

Приклад схеми ст.180 Платники податку

Слайд 12РОЗДІЛ VI. АКЦИЗНИЙ ПОДАТОК

Акцизний податок — це непрямий податок на споживання підакцизних товарів (продукції), що

РОЗДІЛ VI. АКЦИЗНИЙ ПОДАТОК

Акцизний податок — це непрямий податок на споживання підакцизних товарів (продукції), що

Слайд 13Структура розділу VI Податкового кодексу України

Стаття 212. Платники податку

+Стаття 213. Об'єкти оподаткування

+Стаття

Структура розділу VI Податкового кодексу України

Стаття 212. Платники податку

+Стаття 213. Об'єкти оподаткування

+Стаття

Слайд 14Платники акцизного податку:

Особа, яка реалізує підакцизні товари, які конфісковані, є безхазяйними;

особа,

Платники акцизного податку:

Особа, яка реалізує підакцизні товари, які конфісковані, є безхазяйними;

особа,

Народная мудрость. Пословицы двух народов

Народная мудрость. Пословицы двух народов Профессиональный риск в анестезиологии и реанимации

Профессиональный риск в анестезиологии и реанимации Приготовление полуфабрикатов из овощей для холодных и горячих блюд

Приготовление полуфабрикатов из овощей для холодных и горячих блюд Почему мы болеем?

Почему мы болеем? Чертежный шрифт

Чертежный шрифт Я имею Вам кое-что сказать…

Я имею Вам кое-что сказать… Телепрограмма Stylish Girl

Телепрограмма Stylish Girl Значение технического задания в подготовке современного дизайнера

Значение технического задания в подготовке современного дизайнера Алгоритм и компьютерная программа

Алгоритм и компьютерная программа 20141110_prezentatsiya9

20141110_prezentatsiya9 Катодные материалы в литий-ионных аккумуляторах

Катодные материалы в литий-ионных аккумуляторах Відповідальність за порушення правил охорони на заповідних територіях

Відповідальність за порушення правил охорони на заповідних територіях Презентация на тему Антропогенное воздействие на природу

Презентация на тему Антропогенное воздействие на природу Понятие политического процесса, его сущность и основные характеристики

Понятие политического процесса, его сущность и основные характеристики Опыт тромболитической терапии острого инфаркта миокарда в условиях бригады скорой медицинской помощи.

Опыт тромболитической терапии острого инфаркта миокарда в условиях бригады скорой медицинской помощи. Антропологические коды. Проксемика и кинезика

Антропологические коды. Проксемика и кинезика Русские умельцы. Традиционный народный костюм

Русские умельцы. Традиционный народный костюм Объекты правоотношений: понятие и виды

Объекты правоотношений: понятие и виды Как правильно?

Как правильно? Интернет-сервис «Личный кабинет налогоплательщика для физических лиц»

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» Природный газ

Природный газ Двойная роль букв е, ё, ю, я

Двойная роль букв е, ё, ю, я Пишем сжатое изложение

Пишем сжатое изложение Растровые изображения на экране монитора

Растровые изображения на экране монитора Презентация на тему Стиль одежды

Презентация на тему Стиль одежды Обитатели Древней Волги

Обитатели Древней Волги Наполеон

Наполеон Взаимодействие детского сада и семьи в процессе социально-нравственного воспитания детей дошкольного возраста.

Взаимодействие детского сада и семьи в процессе социально-нравственного воспитания детей дошкольного возраста.