РОССИЙСКИЙ РЫНОК ПЕЧАТНЫХ CМИ: итоги – 2010, перспективы – 2011 Мониторинг ГИПП российского рынка печатных СМИ

- РОССИЙСКИЙ РЫНОК ПЕЧАТНЫХ CМИ: итоги – 2010, перспективы – 2011 Мониторинг ГИПП российского рынка печатных СМИ

Содержание

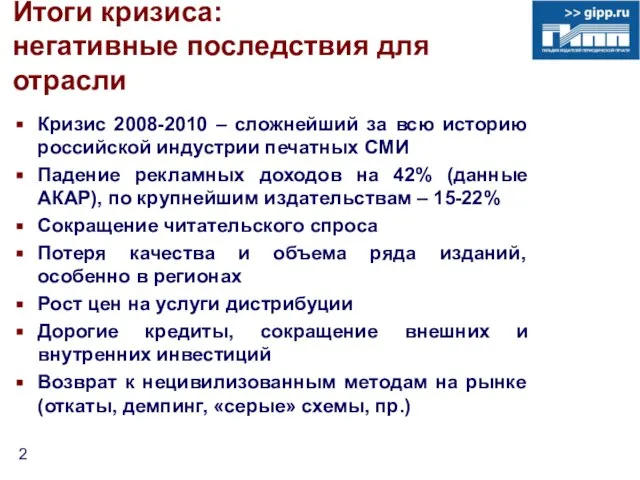

- 2. Итоги кризиса: негативные последствия для отрасли Кризис 2008-2010 – сложнейший за всю историю российской индустрии печатных

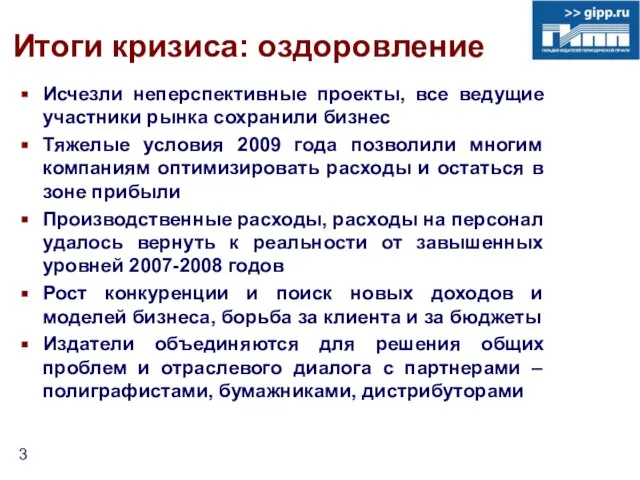

- 3. Итоги кризиса: оздоровление Исчезли неперспективные проекты, все ведущие участники рынка сохранили бизнес Тяжелые условия 2009 года

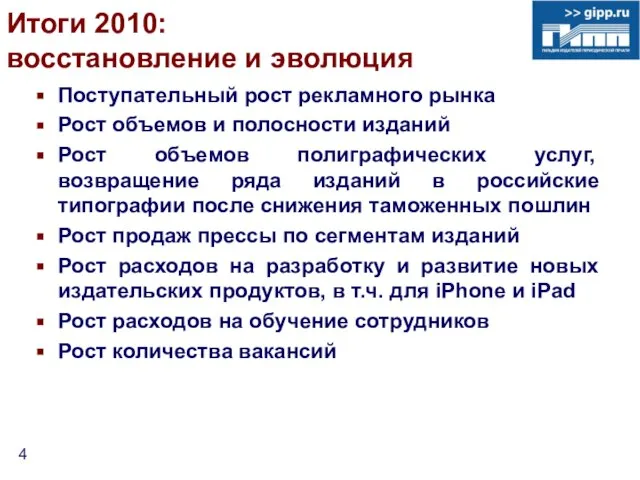

- 4. Итоги 2010: восстановление и эволюция Поступательный рост рекламного рынка Рост объемов и полосности изданий Рост объемов

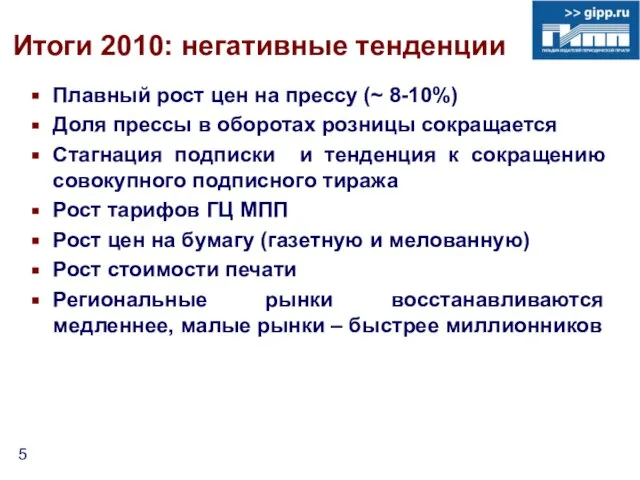

- 5. Итоги 2010: негативные тенденции Плавный рост цен на прессу (~ 8-10%) Доля прессы в оборотах розницы

- 6. 2011: год перелома? Инфляция тарифов госмонополий Рост цен на бумагу (газетную и мелованную) Рост цен на

- 7. БУМАГА Общая ситуация на бумажном рынке в России в России снижены таможенные пошлины на мелованные бумаги

- 8. БУМАГА Объемы производства и поставок газетной и мелованной бумаги на российский рынок Газетная бумага: объемы отечественного

- 9. БУМАГА Увеличение \ уменьшение стоимости бумаги в 2010 г., прогноз 2011 г. Газетная бумага: ситуация заметно

- 10. ПОЛИГРАФИЯ Общая ситуация Мощности по-прежнему превышают спрос и серьезно недозагружены, в кризис выжили лидеры Консолидация и

- 11. ПОЛИГРАФИЯ Открытие новых типографий \ закрытие существующих Глобальных изменений (открытие и закрытие ролевых типографий) на российском

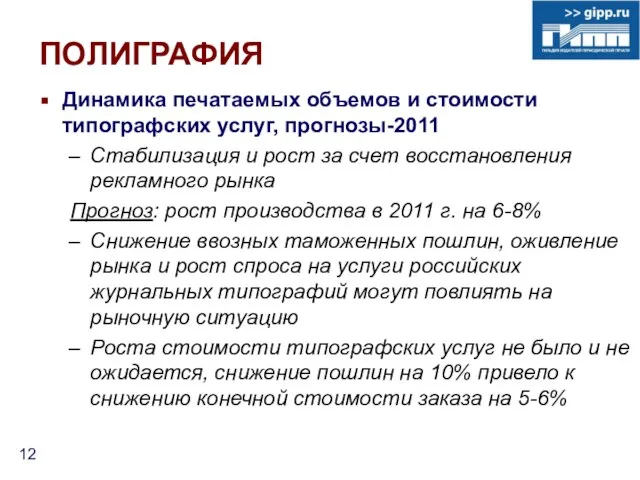

- 12. ПОЛИГРАФИЯ Динамика печатаемых объемов и стоимости типографских услуг, прогнозы-2011 Стабилизация и рост за счет восстановления рекламного

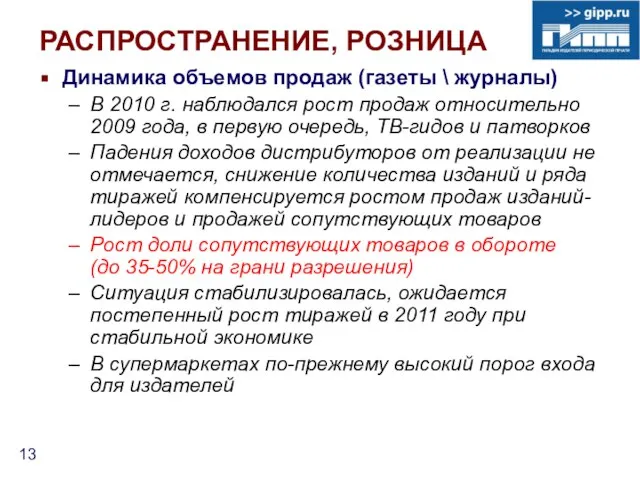

- 13. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Динамика объемов продаж (газеты \ журналы) В 2010 г. наблюдался рост продаж относительно 2009

- 14. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Оценка динамики спроса населения на печатную продукцию Смещение спроса в пользу более дешевых изданий

- 15. РАСПРОСТРАНЕНИЕ, ПОДПИСКА Оценки \ прогнозы Тенденция повышения спроса на дешевые издания, сокращение корпоративной подписки Стагнация и

- 16. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Общая ситуация \ прогнозы по динамике рекламного рынка Пресса показывает хорошие темпы роста, в

- 17. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Оценки \ прогнозы по данным медиаизмерений Сокращение количества измеряемых СМИ, недоверие ряда издателей к

- 18. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Бюро Тиражного Аудита (АВС) Главная цель: - Содействие прозрачности и формированию цивилизованного рынка печатных

- 19. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ В мире работает 41 бюро тиражного аудита (Audit Bureau of Circulations, ABC), они представляют

- 21. Скачать презентацию

Слайд 2Итоги кризиса:

негативные последствия для отрасли

Кризис 2008-2010 – сложнейший за всю историю

Итоги кризиса:

негативные последствия для отрасли

Кризис 2008-2010 – сложнейший за всю историю

Слайд 3Итоги кризиса: оздоровление

Исчезли неперспективные проекты, все ведущие участники рынка сохранили бизнес

Тяжелые

Итоги кризиса: оздоровление

Исчезли неперспективные проекты, все ведущие участники рынка сохранили бизнес

Тяжелые

Слайд 4Итоги 2010:

восстановление и эволюция

Поступательный рост рекламного рынка

Рост объемов и полосности

Итоги 2010:

восстановление и эволюция

Поступательный рост рекламного рынка

Рост объемов и полосности

Слайд 5Итоги 2010: негативные тенденции

Плавный рост цен на прессу (~ 8-10%)

Доля прессы в

Итоги 2010: негативные тенденции

Плавный рост цен на прессу (~ 8-10%)

Доля прессы в

Слайд 62011: год перелома?

Инфляция тарифов госмонополий

Рост цен на бумагу (газетную и мелованную)

Рост цен

2011: год перелома?

Инфляция тарифов госмонополий

Рост цен на бумагу (газетную и мелованную)

Рост цен

Слайд 7БУМАГА

Общая ситуация на бумажном рынке в России

в России снижены таможенные пошлины на

БУМАГА

Общая ситуация на бумажном рынке в России

в России снижены таможенные пошлины на

Слайд 8БУМАГА

Объемы производства и поставок газетной и мелованной бумаги на российский рынок

Газетная бумага:

БУМАГА

Объемы производства и поставок газетной и мелованной бумаги на российский рынок

Газетная бумага:

Слайд 9БУМАГА

Увеличение \ уменьшение стоимости бумаги в 2010 г., прогноз 2011 г.

Газетная бумага:

БУМАГА

Увеличение \ уменьшение стоимости бумаги в 2010 г., прогноз 2011 г.

Газетная бумага:

Слайд 10ПОЛИГРАФИЯ

Общая ситуация

Мощности по-прежнему превышают спрос и серьезно недозагружены, в кризис выжили лидеры

Консолидация

ПОЛИГРАФИЯ

Общая ситуация

Мощности по-прежнему превышают спрос и серьезно недозагружены, в кризис выжили лидеры

Консолидация

Слайд 11ПОЛИГРАФИЯ

Открытие новых типографий \ закрытие существующих

Глобальных изменений (открытие и закрытие ролевых типографий)

ПОЛИГРАФИЯ

Открытие новых типографий \ закрытие существующих

Глобальных изменений (открытие и закрытие ролевых типографий)

Слайд 12ПОЛИГРАФИЯ

Динамика печатаемых объемов и стоимости типографских услуг, прогнозы-2011

Стабилизация и рост за счет

ПОЛИГРАФИЯ

Динамика печатаемых объемов и стоимости типографских услуг, прогнозы-2011

Стабилизация и рост за счет

Слайд 13РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика объемов продаж (газеты \ журналы)

В 2010 г. наблюдался рост продаж

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика объемов продаж (газеты \ журналы)

В 2010 г. наблюдался рост продаж

Слайд 14РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Оценка динамики спроса населения на печатную продукцию

Смещение спроса в пользу более

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Оценка динамики спроса населения на печатную продукцию

Смещение спроса в пользу более

Слайд 15РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Оценки \ прогнозы

Тенденция повышения спроса на дешевые издания, сокращение корпоративной подписки

Стагнация

РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Оценки \ прогнозы

Тенденция повышения спроса на дешевые издания, сокращение корпоративной подписки

Стагнация

Слайд 16РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Общая ситуация \ прогнозы по динамике рекламного рынка

Пресса показывает хорошие темпы

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Общая ситуация \ прогнозы по динамике рекламного рынка

Пресса показывает хорошие темпы

Слайд 17РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Оценки \ прогнозы по данным медиаизмерений

Сокращение количества измеряемых СМИ, недоверие ряда

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Оценки \ прогнозы по данным медиаизмерений

Сокращение количества измеряемых СМИ, недоверие ряда

Слайд 18РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Бюро Тиражного Аудита (АВС)

Главная цель:

- Содействие прозрачности и формированию цивилизованного рынка

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Бюро Тиражного Аудита (АВС)

Главная цель:

- Содействие прозрачности и формированию цивилизованного рынка

Слайд 19РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

В мире работает 41 бюро тиражного аудита (Audit Bureau of Circulations,

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

В мире работает 41 бюро тиражного аудита (Audit Bureau of Circulations,

a579d7ada7efba8ac01ba44ed738b3f342bba4a5

a579d7ada7efba8ac01ba44ed738b3f342bba4a5 Родительское собрание. ЕГЭ

Родительское собрание. ЕГЭ Влияние физических упражнений на осанку

Влияние физических упражнений на осанку 2 Университет Прикладных Наук Аванс /Avans University of Applied Sciences Летняя школа /Summer course 2012 An exciting challenge for young internationals.

2 Университет Прикладных Наук Аванс /Avans University of Applied Sciences Летняя школа /Summer course 2012 An exciting challenge for young internationals. Тест по русскому языку «Части речи» 5 класс

Тест по русскому языку «Части речи» 5 класс Татьянин день

Татьянин день Культура Средних веков: Замковая архитектура Учитель МБВСОУ ЦО № 196 г. Екатеринбурга Пятыгина Р.В.

Культура Средних веков: Замковая архитектура Учитель МБВСОУ ЦО № 196 г. Екатеринбурга Пятыгина Р.В. Доверительное управление активами ПРЕДЛОЖЕНИЕ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ

Доверительное управление активами ПРЕДЛОЖЕНИЕ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ Профессия-учитель. Вчера, сегодня, завтра.

Профессия-учитель. Вчера, сегодня, завтра. Презентация на тему Треугольник (7 класс)

Презентация на тему Треугольник (7 класс) Виды орнамента

Виды орнамента Строим свое здоровье

Строим свое здоровье АТМОСФЕРНОЕ ДАВЛЕНИЕ

АТМОСФЕРНОЕ ДАВЛЕНИЕ Английский алфавит в стихах

Английский алфавит в стихах Джаспер Моррисон. Биография и творческий путь

Джаспер Моррисон. Биография и творческий путь Презентация на тему Золотая осень

Презентация на тему Золотая осень  Тайна имени Юля

Тайна имени Юля Презентация на тему Вся Земля

Презентация на тему Вся Земля ПроектУсовершенствование газовых отопительных приборов.

ПроектУсовершенствование газовых отопительных приборов. Особенности экономического районирования России Подготовила: Клеутина С.А. Группа МЭ-092

Особенности экономического районирования России Подготовила: Клеутина С.А. Группа МЭ-092 Итоговый слайд

Итоговый слайд СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 97

СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 97 Совещание с представителями органов исполнительной власти субъектов Российской Федерации, осуществляющих управление

Совещание с представителями органов исполнительной власти субъектов Российской Федерации, осуществляющих управление Открытие радиоактивности

Открытие радиоактивности Планирование и организация профилактической деятельности антинаркотической направленности в образовательных учреждениях

Планирование и организация профилактической деятельности антинаркотической направленности в образовательных учреждениях Политический режим. Демократия

Политический режим. Демократия Весы электронные почтовые

Весы электронные почтовые Толстой Алексей Константинович

Толстой Алексей Константинович