- Politique monetaire Europeene

Содержание

- 2. DU DES METIERS DE LA BANQUE Passerelle vers les M2 de l’IUP : 3 masters, 3

- 3. Bibliographie La globalisation financière et ses crises, V. Lelievre, Ellipses 2016 Cf. chapitre 5 sur la

- 4. La zone euro dans l’UE L’UE : une zone de libre échange à 27 La zone

- 5. Les critères de Maastricht (article 121) 3 (convergence eco) + 2 (BC et tx de change)

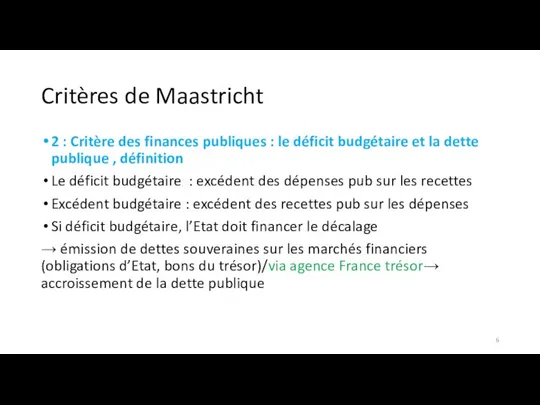

- 6. Critères de Maastricht 2 : Critère des finances publiques : le déficit budgétaire et la dette

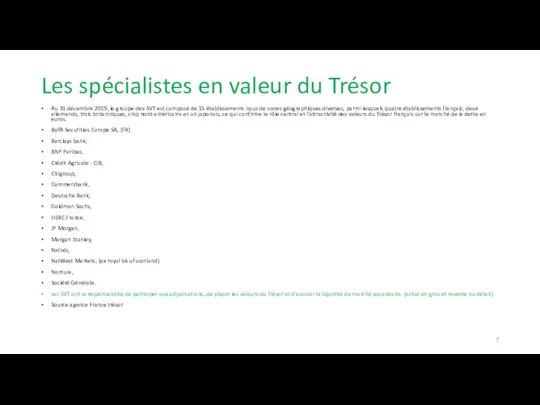

- 7. Les spécialistes en valeur du Trésor Au 31 décembre 2019, le groupe des SVT est composé

- 8. La dette publique : déf° La dette publique : l’accumulation des financement des déficits budgétaires passés

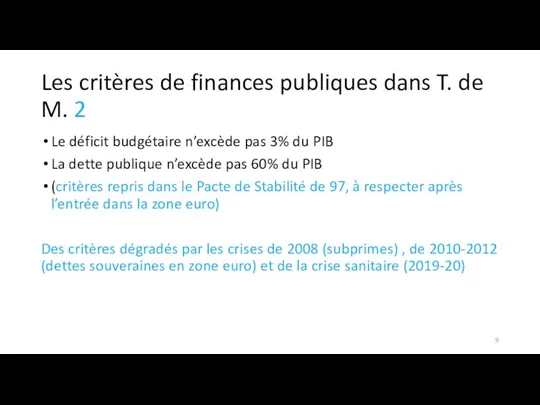

- 9. Les critères de finances publiques dans T. de M. 2 Le déficit budgétaire n’excède pas 3%

- 10. Cas de la France :

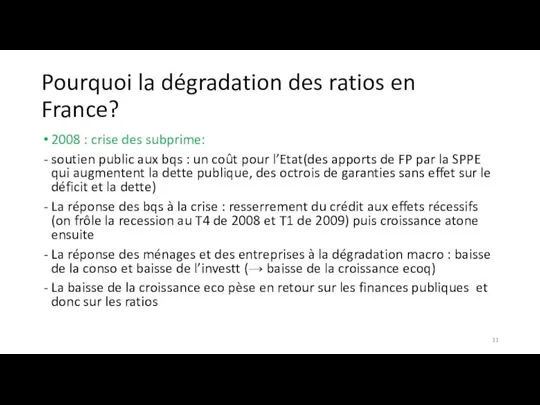

- 11. Pourquoi la dégradation des ratios en France? 2008 : crise des subprime: soutien public aux bqs

- 12. Pourquoi la dégradation des ratios en France lors de la crise des dettes souveraines en zone

- 13. La réponse de l’Europe à la crise des dettes souveraines : l’austérité budgétaire Nécessité de rassurer

- 14. Retour sur les chiffres français 2012-2016 : mise en œuvre des six pack… 2017-2018 idem +

- 15. La covid 19 va faire exploser déficit et dette en France (et partout en Europe) Un

- 16. Les critères de Maastricht suite 3 : Stabilité et convergences des taux d’intérêt à long terme

- 17. Les deux autres critères de Maastricht La banque centrale du pays candidat à l’entrée ds la

- 18. Le mécanisme de change européen (MCE) : un exemple le DK et sa couronne Au 1er

- 19. Résumé : pour entrer ds la zone euro : une convergence eco : Stabilité de l’inflation

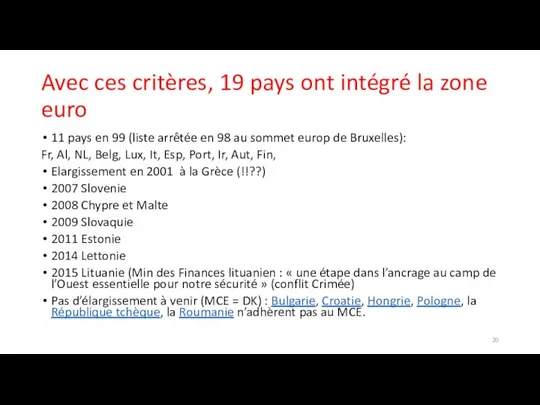

- 20. Avec ces critères, 19 pays ont intégré la zone euro 11 pays en 99 (liste arrêtée

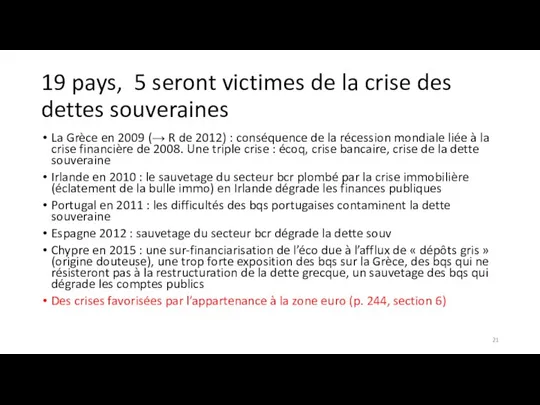

- 21. 19 pays, 5 seront victimes de la crise des dettes souveraines La Grèce en 2009 (→

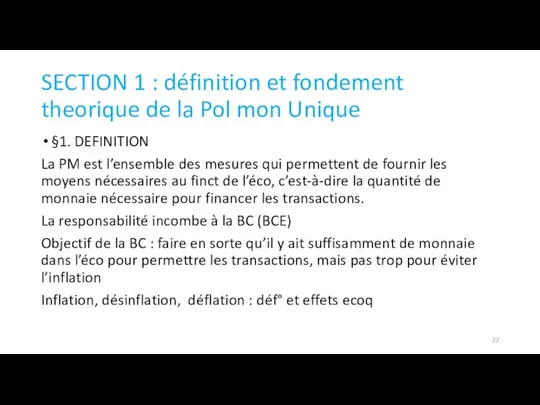

- 22. SECTION 1 : définition et fondement theorique de la Pol mon Unique §1. DEFINITION La PM

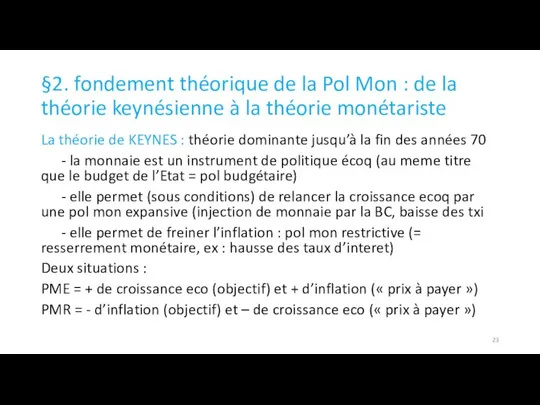

- 23. §2. fondement théorique de la Pol Mon : de la théorie keynésienne à la théorie monétariste

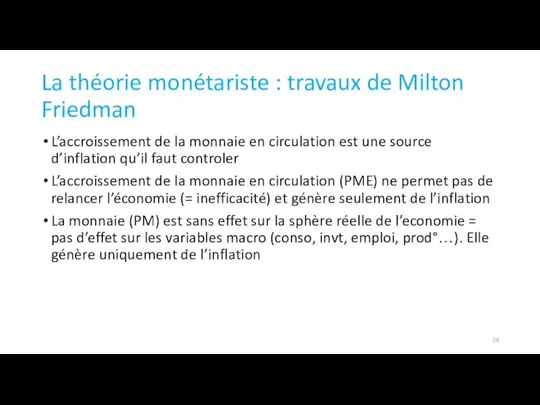

- 24. La théorie monétariste : travaux de Milton Friedman L’accroissement de la monnaie en circulation est une

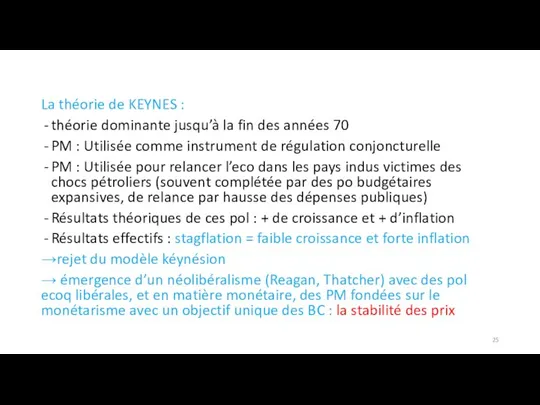

- 25. La théorie de KEYNES : théorie dominante jusqu’à la fin des années 70 PM : Utilisée

- 27. Скачать презентацию

Слайд 3Bibliographie

La globalisation financière et ses crises, V. Lelievre, Ellipses 2016

Cf. chapitre 5

Bibliographie

La globalisation financière et ses crises, V. Lelievre, Ellipses 2016

Cf. chapitre 5

Слайд 4La zone euro dans l’UE

L’UE : une zone de libre échange à

La zone euro dans l’UE

L’UE : une zone de libre échange à

Слайд 5Les critères de Maastricht (article 121)

3 (convergence eco) + 2 (BC

Les critères de Maastricht (article 121) 3 (convergence eco) + 2 (BC

Слайд 6Critères de Maastricht

2 : Critère des finances publiques : le déficit budgétaire

Critères de Maastricht

2 : Critère des finances publiques : le déficit budgétaire

Слайд 7Les spécialistes en valeur du Trésor

Au 31 décembre 2019, le groupe des

Les spécialistes en valeur du Trésor

Au 31 décembre 2019, le groupe des

Слайд 8La dette publique : déf°

La dette publique : l’accumulation des financement des

La dette publique : déf°

La dette publique : l’accumulation des financement des

Слайд 9Les critères de finances publiques dans T. de M. 2

Le déficit budgétaire

Les critères de finances publiques dans T. de M. 2

Le déficit budgétaire

Слайд 10Cas de la France :

Cas de la France :

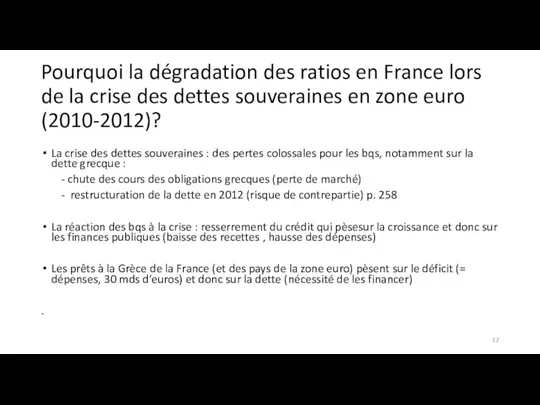

Слайд 11Pourquoi la dégradation des ratios en France?

2008 : crise des subprime:

soutien

Pourquoi la dégradation des ratios en France?

2008 : crise des subprime:

soutien

Слайд 12Pourquoi la dégradation des ratios en France lors de la crise des

Pourquoi la dégradation des ratios en France lors de la crise des

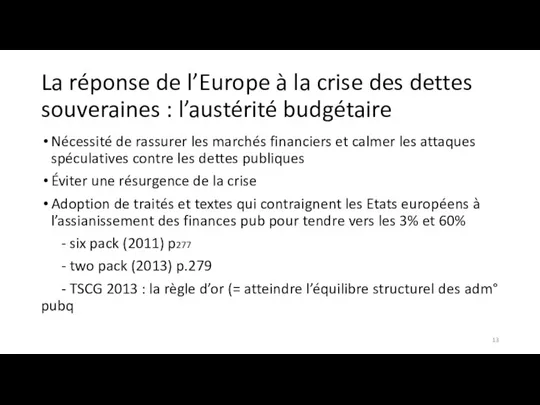

Слайд 13La réponse de l’Europe à la crise des dettes souveraines : l’austérité

La réponse de l’Europe à la crise des dettes souveraines : l’austérité

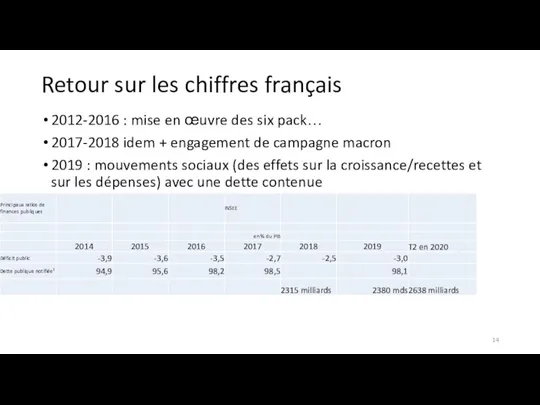

Слайд 14Retour sur les chiffres français

2012-2016 : mise en œuvre des six pack…

Retour sur les chiffres français

2012-2016 : mise en œuvre des six pack…

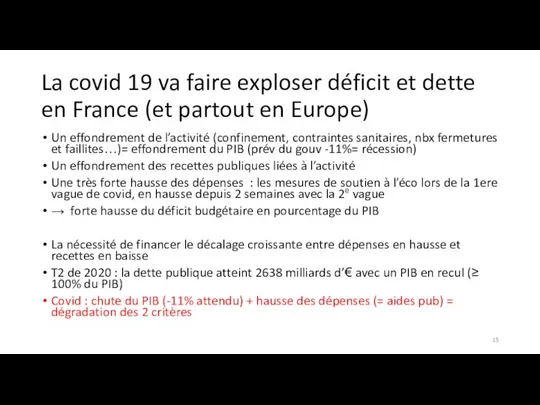

Слайд 15La covid 19 va faire exploser déficit et dette en France (et

La covid 19 va faire exploser déficit et dette en France (et

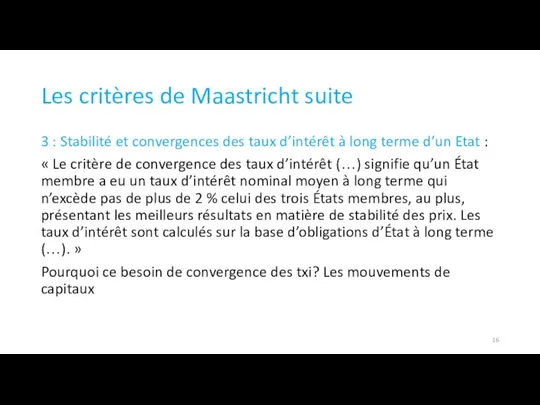

Слайд 16Les critères de Maastricht suite

3 : Stabilité et convergences des taux d’intérêt

Les critères de Maastricht suite

3 : Stabilité et convergences des taux d’intérêt

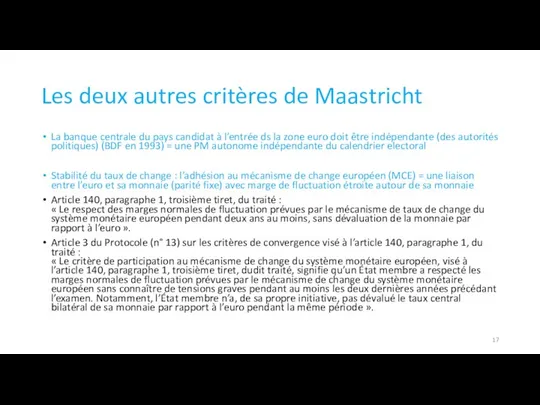

Слайд 17Les deux autres critères de Maastricht

La banque centrale du pays candidat à

Les deux autres critères de Maastricht

La banque centrale du pays candidat à

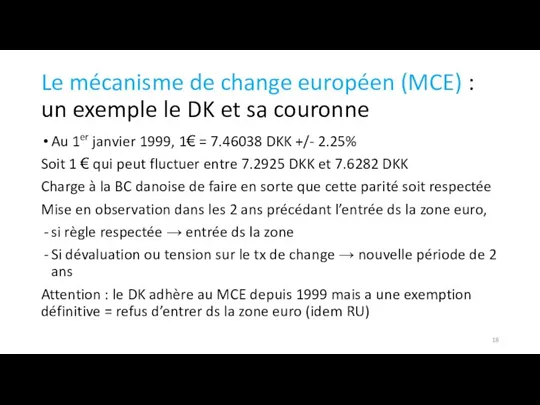

Слайд 18Le mécanisme de change européen (MCE) : un exemple le DK et

Le mécanisme de change européen (MCE) : un exemple le DK et

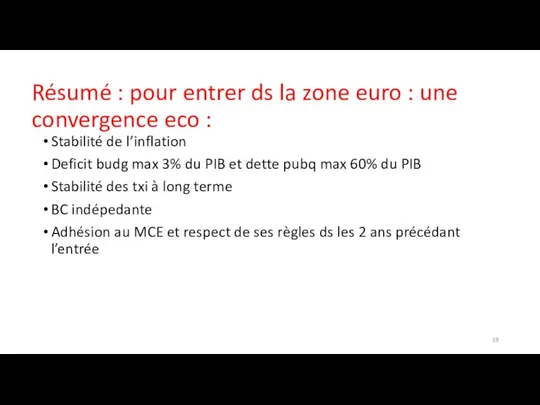

Слайд 19Résumé : pour entrer ds la zone euro : une convergence eco

Résumé : pour entrer ds la zone euro : une convergence eco

Слайд 20Avec ces critères, 19 pays ont intégré la zone euro

11 pays

Avec ces critères, 19 pays ont intégré la zone euro

11 pays

Слайд 2119 pays, 5 seront victimes de la crise des dettes souveraines

La Grèce

19 pays, 5 seront victimes de la crise des dettes souveraines

La Grèce

Слайд 22SECTION 1 : définition et fondement theorique de la Pol mon Unique

§1.

SECTION 1 : définition et fondement theorique de la Pol mon Unique

§1.

Слайд 23§2. fondement théorique de la Pol Mon : de la théorie keynésienne

§2. fondement théorique de la Pol Mon : de la théorie keynésienne

Слайд 24La théorie monétariste : travaux de Milton Friedman

L’accroissement de la monnaie en

La théorie monétariste : travaux de Milton Friedman

L’accroissement de la monnaie en

Слайд 25La théorie de KEYNES :

théorie dominante jusqu’à la fin des années

La théorie de KEYNES :

théorie dominante jusqu’à la fin des années

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

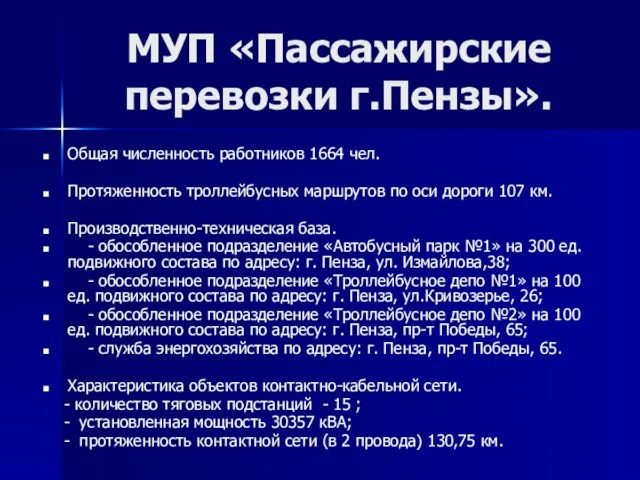

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей