- Понятие, состав и виды бухгалтерской отчетности

Содержание

- 2. Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта) или составляющих

- 3. Требования, предъявляемые к бухгалтерской отчетности Нейтральность Достоверность и полнота Сопоставимость Соблюдение отчетного периода Целостность Правильность оформления

- 4. Состав финансовой отчетности Промежуточная бухгалтерская отчетность: -форма №1 «Бухгалтерский баланс»; -форма №2 «Отчет о прибылях и

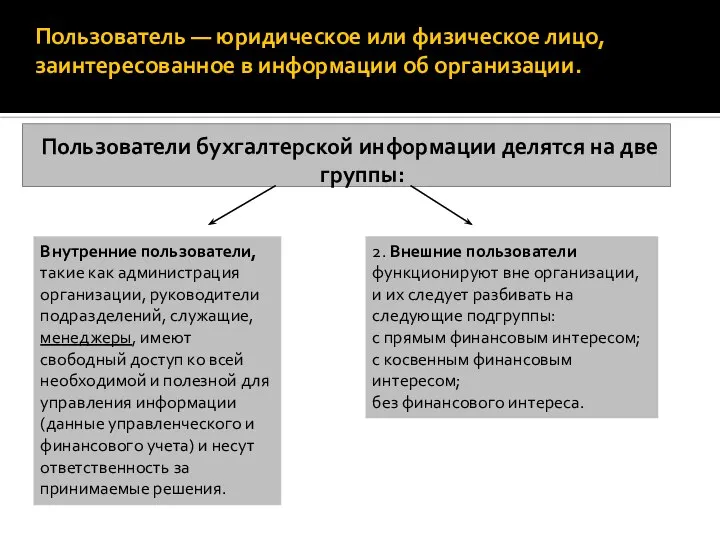

- 6. Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации. Пользователи бухгалтерской информации делятся на

- 8. Скачать презентацию

Слайд 2Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта)

Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта)

Слайд 3Требования, предъявляемые к бухгалтерской отчетности

Нейтральность

Достоверность и полнота

Сопоставимость

Соблюдение отчетного периода

Целостность

Правильность оформления

Последова- тельность

Цель

Требования, предъявляемые к бухгалтерской отчетности

Нейтральность

Достоверность и полнота

Сопоставимость

Соблюдение отчетного периода

Целостность

Правильность оформления

Последова- тельность

Цель

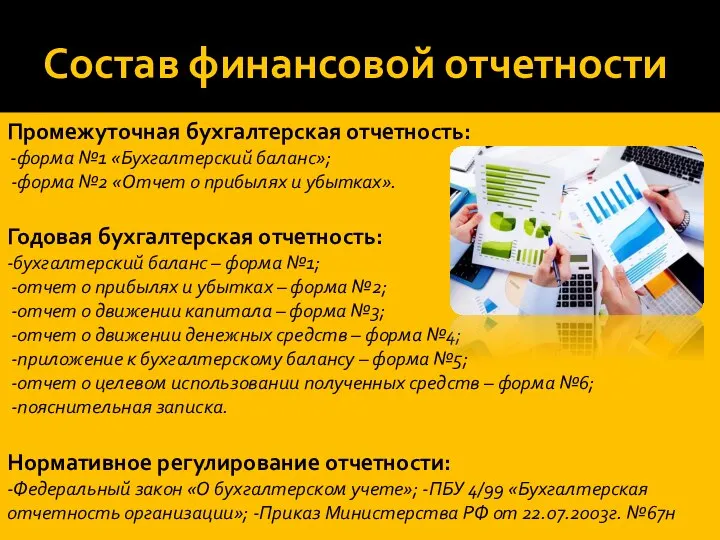

Слайд 4Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

-форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет

Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

-форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет

Слайд 6

Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Пользователи бухгалтерской

Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Пользователи бухгалтерской

Учебный проект как средство активизации познавательной деятельности обучающихся

Учебный проект как средство активизации познавательной деятельности обучающихся Информационная страничка для детей в картинках

Информационная страничка для детей в картинках дельтаплан. Тематический блок

дельтаплан. Тематический блок Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1)

Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1) Паучок из фольги

Паучок из фольги На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ

СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ Геральдика стран Европы

Геральдика стран Европы Чернышов Вадим Геннадьевич. Сертификат участника

Чернышов Вадим Геннадьевич. Сертификат участника 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Историческая тема в живописи. Василий Иванович Суриков

Историческая тема в живописи. Василий Иванович Суриков Религии

Религии PR-кампания Института транспорта. Осенняя премьера 2016 г

PR-кампания Института транспорта. Осенняя премьера 2016 г Общее учение о субъектах административно-правовых отношений

Общее учение о субъектах административно-правовых отношений  Славные люди России

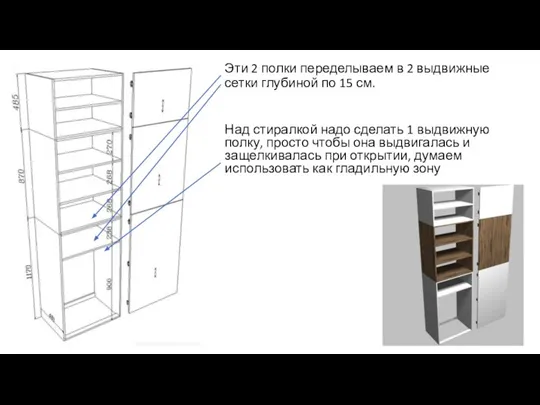

Славные люди России Ванная и спальня

Ванная и спальня ДРОНД 2010

ДРОНД 2010 Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года

Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года ЗАРЕЧЬЕ

ЗАРЕЧЬЕ Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Гай Плиний старший и Клавдий Гален их вклад в биологию

Гай Плиний старший и Клавдий Гален их вклад в биологию Дистанционное открывание откидных створок

Дистанционное открывание откидных створок По страницам пройденных тем

По страницам пройденных тем Лекция_1 Магистры

Лекция_1 Магистры Презентация на тему Англия

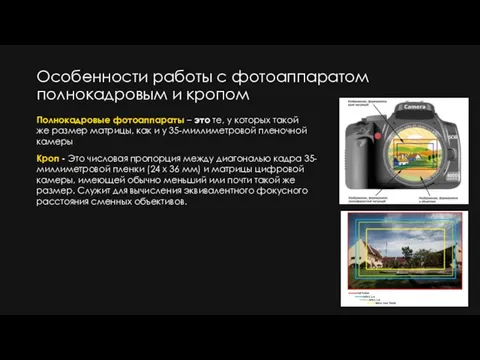

Презентация на тему Англия  Особенности работы с фотоаппаратом полнокадровым и кропом

Особенности работы с фотоаппаратом полнокадровым и кропом Middle enlgish

Middle enlgish Personal letter

Personal letter